牛疫苗市场规模、份额和行业分析,按产品(灭活疫苗、减毒活疫苗、重组疫苗等)、给药途径(口服、肠胃外和鼻内)、分销渠道(兽医医院、兽医诊所、药房和药店等)以及区域预测,2026-2034年

牛疫苗市场规模及未来展望

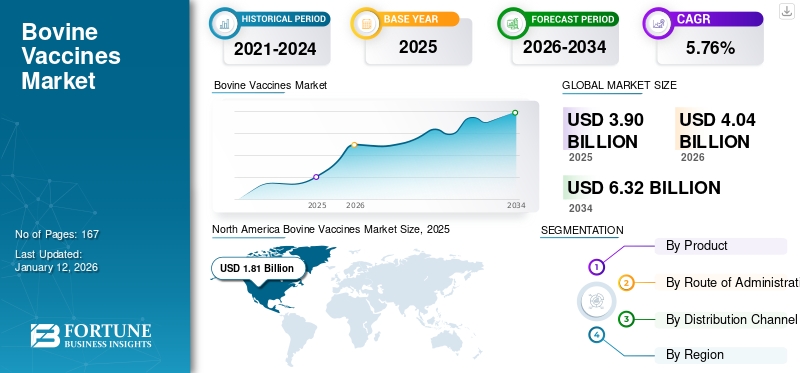

2025年,全球牛疫苗市场规模为39.0亿美元。预计该市场将从2026年的40.4亿美元增长到2034年的63.2亿美元,预测期内复合年增长率为5.76%。北美在牛疫苗市场占据主导地位,2025年市场份额为46.41%。

牛疫苗被广泛用于保护牛免受传染病的侵害。牛的口蹄疫 (FMD)、出血性败血症、黑季病、布鲁氏菌病等不同疾病的发生率不断增加,提高了对有效疫苗接种的需求。这可以阻止疾病的传播并保持产品的质量奶制品和肉制品。预计市场在预测期内将经历大幅扩张。此外,全球对乳制品和肉类产品的需求不断增长,以及人们对动物健康和预防性兽医护理意识的提高,也极大地推动了市场的扩张。

此外,硕腾服务有限责任公司(Zoetis Services LLC)、Elanco和HIPRA等主要市场实体的参与,与农业合作伙伴进行了大量的研发工作以及牢固的战略合作,进一步推动了创新疫苗解决方案的进步。

下载免费样品 了解更多关于本报告的信息。

牛疫苗市场要点

- 2025年市场规模:39亿美元

- 2026年市场规模:40.4亿美元

- 2034 年预测市场规模:63.2 亿美元

- 复合年增长率:2026-2034 年 5.76%

- 2025年,北美以46.41%的份额主导牛疫苗市场。

- 2025 年,灭活细分市场占据最大的市场份额。

- 2025年,注射剂细分市场占据领先的市场份额。

北美

在大量商业牛群、强大的牛群健康计划以及对兽用疫苗的监管支持的推动下,北美市场到 2025 年将达到 18.1 亿美元。

欧洲

欧洲地区在疾病爆发不断增加和结构化牲畜疫苗接种计划的支持下,预计复合年增长率为 5.78%。

亚太地区

在大量牛群和不断扩大的政府疫苗接种计划的推动下,亚太地区市场预计到 2026 年将达到 5.4 亿美元。

我们。

该市场预计到 2026 年将达到 17.5 亿美元,通过强有力的牛健康管理和预防性疫苗接种实践保持其领先地位。

日本

在持续的牲畜疾病预防和疫苗接种工作的支持下,2026 年市场规模预计将达到 0.2 亿美元。

阅读更多

牛疫苗市场趋势

对鼻内和替代途径疫苗的日益关注是一个突出的市场趋势

对鼻内和替代途径疫苗接种的日益关注正在成为市场的一个突出趋势。市场正在逐渐从传统的注射形式扩展到能够提供快速局部免疫、更容易在幼牛中使用、减少注射部位问题以及更适合呼吸道疾病预防计划的疫苗方法。随着生产商和兽医寻求针对早期犊牛保护、牛呼吸道疾病 (BRD) 管理和改善牛群便利性的特定路线解决方案,这种趋势变得越来越明显。

此外,鼻内疫苗接种越来越重要,因为它可以支持在很小的时候接触呼吸道病原体的小牛更快的粘膜免疫反应。这在乳制品、小牛肉和牛肉系统中尤其重要,在这些系统中,小牛面临着出生、运输、分组和断奶的压力。因此,这一趋势得到了对幼牛呼吸道保护的商业关注的增加以及主要动物保健公司更广泛地提供品牌鼻内牛疫苗的支持。

- 例如,2025年10月,默沙东动物健康公司公布的新数据表明,鼻内接种BOVILIS NASALGEN-C可显着改善接种牛冠状病毒疫苗的小牛的生产结果,突显市场对鼻内牛疫苗接种的日益关注。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大政府主导的疫苗接种和疾病控制计划以推动市场发展

政府资助的疫苗接种和疾病控制计划的扩大预计将极大地推动全球牛的发展疫苗市场生长。广泛的公共疫苗接种活动通过批量购买、多次接种、更广泛的现场参与和提高农民的参与度,正在增加拥有大量牛群的国家的疫苗供应。这些努力对于控制地方性和跨界疾病至关重要,例如口蹄疫(FMD)、布鲁氏菌病、狂犬病和其他明显的牲畜感染,这些疾病不断影响牲畜生产力、贸易和食品安全。此外,结构化的国家疫苗接种计划通过将免疫接种与更广泛的疾病控制目标(例如限制疫情、提高牲畜效率和保护出口市场)联系起来,正在提高长期疫苗接种率。在多个国家,当局正在为疫苗提供资金,并通过兽医基础设施、以活动为导向的管理和应急准备机制来加强现场交付。这正在为牛疫苗建立更加一致的需求格局,并促进发达和发展中畜牧经济体的市场增长。

- 例如,2025年1月,印度政府表示,国家计划下的口蹄疫累计疫苗接种量已达到10.734亿剂量,布鲁氏菌病疫苗接种量达到43.9亿剂量,凸显了国家支持的大规模疫苗接种如何直接支持全球市场需求。

市场限制

供应链和准入限制阻碍市场增长

供应链和准入挑战预计将严重阻碍市场增长。对牛疫苗的需求很大程度上取决于适当的储存、温控运输、及时的现场交付和可靠的兽医准入,特别是在偏远的养牛地区。无效的疫苗管理体系会损害产品质量、降低免疫率并削弱农民的信任,从而直接限制市场扩张。此外,全球动物卫生组织一再强调,疫苗的获取往往因分配困难、冷链要求、最后一英里交付障碍、财政限制以及公共和私营部门之间合作不足而受到阻碍。

- 例如,2025年4月,WOAH通过其第92届全体会议动物健康论坛材料明确指出,动物疫苗的获取和使用受到分配、冷链和最后一英里交付挑战的限制。

市场机会

针对各种疾病推出新疫苗的研发计划提供了利润丰厚的增长机会

由于专注于针对影响牛的不同疾病推出新疫苗的不断加大的研发力度,该市场提供了盈利增长潜力。动物疾病发病率的不断上升会极大地影响肉类和奶制品的产量,从而提高了对高效疫苗的需求。此外,生物技术的进步和免疫学导致创造出更有效和特异性的疫苗,改善动物种群的疾病预防和控制。

- 例如,2024 年 8 月,密苏里大学的研究人员发明了一种疫苗,可以保护牛免受一种名为牛无形体病的严重蜱传疾病的侵害。该倡议旨在保护牲畜福祉和农业经济。

市场挑战

农民意识有限且对完整疫苗接种计划的遵守率低,对市场增长构成挑战

由于需要准确的时间、遵守加强注射以及兽医制定的时间表,农民之间缺乏了解以及疫苗接种做法不均匀继续阻碍市场的全面接受。这对于牛的福祉尤其重要,因为错过加强疫苗接种、延迟疫苗接种或不遵守时间表可能会减少保护并削弱生产者的信心,从而限制重复需求和整体市场增长。

- 例如,2025 年,印度国家动物疾病控制计划 (NADCP) 继续强调在国家、州、街区和村庄各级开展宣传和大众宣传活动,同时进行每六个月一次的口蹄疫疫苗接种和小牛布鲁氏菌病疫苗接种。

细分分析

按产品分类

产品发布数量的增加以及对灭活疫苗的监管支持导致了细分市场的主导地位

根据产品,全球市场分为减毒活、灭活、重组等。

到 2025 年,灭活疫苗领域将在全球牛疫苗市场份额中占据主导地位。该领域的增长归因于全球乳制品和肉牛群中大量使用注射灭活疫苗来进行常规呼吸道、生殖和预防疾病。

- 例如,2024 年 5 月,勃林格殷格翰国际有限公司推出了 BULTAVO 3,一种灭活疫苗。它被肌肉注射到牛体内,以保护它们免受蓝舌病毒血清型 3 (BTV-3) 的侵害。

预计重组疫苗领域在预测期内将以 9.52% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

与肠外给药相关的各种好处促进了细分市场的增长

根据给药途径,全球市场分为肠外给药、口服给药和鼻内给药。

2025年,注射剂细分市场将占据全球市场的主导份额。皮下和肌肉注射方法的有效性和普遍使用以及新产品的推出是预测期内该细分市场增长的促成因素。此外,与这种给药途径相关的各种好处,例如可靠的免疫反应诱导、多功能性、既定实践以及免疫的快速起效,预计将增加需求。

- 例如,2025 年 9 月,印度免疫学有限公司推出了 Raksha-IBR,这是一种针对 BHV-1 引起的传染性牛鼻气管炎的新标记疫苗,旨在解决生产率大幅下降的问题。

预计鼻内细分市场在预测期内将以 8.65% 的复合年增长率增长。

按分销渠道

提高意识计划促进兽医诊所的细分市场增长

根据分销渠道,市场分为兽医医院、兽医诊所、药房和药店等。

2025年,兽医诊所细分市场占据全球市场最大份额。乳制品和牛肉生产商通常选择兽医诊所,寻求兽医诊所在产品选择、疫苗接种时间表、加强剂需求和疾病风险策略方面的专家建议,从而提高依从性和治疗效果。此外,对预防性牛群健康的日益关注和农场层面兽医的持续参与有助于加强该领域的领先市场地位。

- 例如,加州大学戴维斯分校兽医学院的畜群健康和繁殖服务部直接与牛生产者合作实施预防性畜群健康计划,包括疫苗接种和寄生虫控制规划。

药房和药店细分市场预计将在预测期内增长 5.96%。

牛疫苗市场区域前景

从地理上看,市场分为北美、亚太地区、欧洲、拉丁美洲、中东和非洲。

北美

North America Bovine Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模达17.6亿美元,主导全球市场。到 2025 年,该地区仍以 18.1 亿美元保持主导地位。高BRD负担、强有力的预防性牛群健康实践、大型商品牛基地等突出因素正在支持该地区的增长。此外,对兽用疫苗研发的强有力的监管支持和资助活动进一步刺激了北美地区的市场增长。

美国牛疫苗市场

美国市场领先北美地区,预计到2026年将达到约17.5亿美元,约占全球市场的43.5%。

欧洲

预计欧洲在预测期内将以 5.78% 的复合年增长率大幅增长。该地区市场增长的推动因素包括蓝舌病疫情的增加、媒介传播疾病的加强、发达畜牧系统对乳制品和牛健康的大力关注以及结构化的疫苗接种实践。

英国牛疫苗市场

2026 年英国市场预计约为 1.4 亿美元,约占全球收入的 3.4%。

德国牛疫苗市场

预计到2026年,德国市场规模将达到约1.4亿美元,相当于全球销售额的3.6%左右。

亚太地区

预计到 2026 年,亚太地区市场规模将达到 5.4 亿美元。庞大的牛群数量和对乳制品的强烈依赖,加上政府主导的口蹄疫和布鲁氏菌病疫苗接种计划的扩大,是市场增长的一些主要原因。

日本牛疫苗市场

2026年日本市场预计约为0.2亿美元,约占全球收入的0.5%。

中国牛疫苗市场

预计2026年中国市场收入将达到1.4亿美元左右,约占全球销售额的3.5%。

印度牛疫苗市场

预计2026年印度市场规模约为1.8亿美元,约占全球收入的4.6%。

拉丁美洲、中东和非洲

预计中东、非洲和拉丁美洲市场在预测期内将实现稳定的复合年增长率。牲畜疾病发病率的不断上升以及对有效免疫以预防致命和传染病的需求不断增加,正在推动这些地区对牛疫苗的需求。此外,政府为牲畜接种疫苗的计划的增加支持了该地区市场的增长。 2026年拉丁美洲市场预计约为3.5亿美元。

在中东和非洲地区,海湾合作委员会市场预计到2026年将达到约0.2亿美元,约占全球收入的0.5%。

竞争格局

主要行业参与者

强大的产品组合和广泛的研究活动促进了主要公司的增长

在竞争激烈的市场中,各家公司凭借强大的产品线和战术选择脱颖而出。主要市场参与者包括 Zoetis Services LLC、Merck & Co., Inc.、HIPRA 和 Elanco。新产品推出的持续研发,加上广泛的地理覆盖,预计将提高这些公司的市场份额。

- 2024年3月,硕腾服务有限责任公司在澳大利亚墨尔本购买了占地21英亩的生产基地,以扩大其当前业务并提高未来开发和生产羊、牛、狗、猫和马疫苗的能力。

其他知名参与者包括勃林格殷格翰国际有限公司、维克、Ceva 等。此外,市场上先进产品的推出正在引发激烈的竞争,导致这些公司的市场份额进一步加强。

主要牛疫苗公司名单简介

- 伊兰科(美国)

- 海普拉(西班牙)

- 勃林格殷格翰国际有限公司(德国)

- 维克(法国)

- 默克公司(美国)

- 硕腾服务有限责任公司(美国)

- 塞瓦(法国)

- 印度免疫学有限公司(印度)

主要行业发展

- 2026 年 3 月:南非政府确认了更广泛的口蹄疫疫苗采购框架,涵盖 Biogenesis Bagó(阿根廷)、BVI(博茨瓦纳)、Dollvet(土耳其)和 ARC 扩大规模。

- 2025 年 7 月:Elanco 推出了 NUPLURA PH+5,这是一种新型低内毒素疫苗,可预防犊牛患多种呼吸道疾病。

- 2025 年 5 月:勃林格殷格翰国际有限公司宣布其BTV-3疫苗在德国获得上市许可,用于牛和羊。

- 2025 年 5 月:HIPRA宣布在当地注册推出针对BRD的牛疫苗——HIPRABOVIS SOMNI/Lkt

- 2025 年 2 月:Elanco 进入南达科他州 Medgene,用于奶牛高致病性禽流感疫苗的商业化。

报告范围

全球牛疫苗市场分析提供了对该行业的全面检查。该报告强调基于产品、管理途径和分销方式的重要细分分析。此外,它还提供了对市场动态的了解,包括影响市场的驱动因素限制、机会和趋势。此外,全球市场预测报告还提供了监管标准、牛疫苗接种方案、重大行业进步以及最新产品介绍。除了前面提到的因素外,该报告还包括近年来推动市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为5.76% |

| 单元 | 价值(十亿美元) |

| 分割 | 产品、给药途径、分销渠道和地区 |

| 按产品分类 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年市场规模为 39 亿美元,预计到 2034 年将达到 63.2 亿美元。

2025年,北美市场规模为18.1亿美元。

复合年增长率为 5.76%,市场在预测期内将呈现稳定增长。

根据该产品,灭活细分市场将在 2025 年引领市场。

政府主导的疫苗接种和疾病控制计划的扩大是推动全球市场的关键因素。

Zoetis Services LLC、Merck & Co., Inc. 和 HIPRA 是市场上的顶级参与者。

2025 年,北美占据最大市场份额。

当前的市场趋势是越来越关注鼻内和替代途径疫苗接种。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 138

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。