客车空气悬架系统市场规模、份额和行业分析,按车轴覆盖范围(前桥空气悬架、后桥空气悬架和全空气悬架(所有车桥)),按系统类型(传统空气悬架和电控空气悬架(ECAS)),按客车类型(城市/公交客车、城际客车、长途客车/豪华客车和学校)客车),按组件类型(空气弹簧(波纹管)、空气压缩机、供气装置和储气罐、高度控制阀/ECU 和减震器)以及区域预测,2026-2034 年

客车空气悬架系统市场规模及未来展望

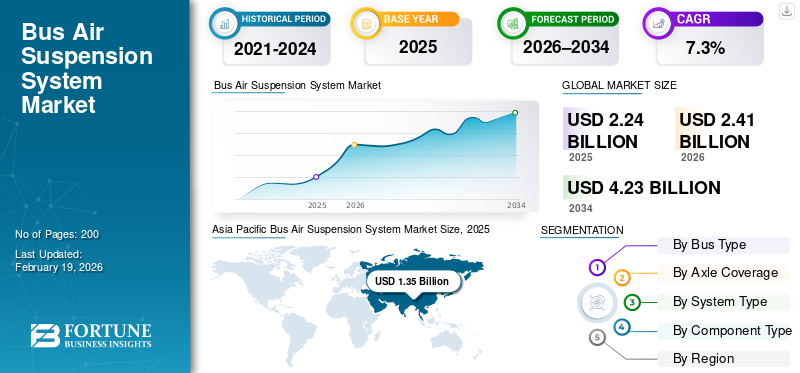

2025年,全球客车空气悬架系统市场规模为22.4亿美元。预计该市场将从2026年的24.1亿美元增长到2034年的42.3亿美元,预测期内复合年增长率为7.3%。亚太地区主导客车空气悬架系统市场,2025年市场份额为60.27%。

客车空气悬架系统使用压缩充气波纹管代替钢弹簧来支撑车辆重量,吸收道路冲击,保持恒定的行驶高度,并在不同的乘客负载下增强舒适性、稳定性和安全性。城市化进程的不断加快、公共交通车队的扩大以及对乘客舒适度的需求不断增加推动了市场的增长。公交车的电气化、低地板无障碍要求以及更严格的安全和乘坐质量法规进一步加速了空气悬架和电子控制系统在城市、城际和长途客车上的采用。

采埃孚 (ZF)、大陆集团 (Continental)、克诺尔集团 (Knorr-Bremse)、亨瑞森 (Hendrickson) 和凡士通 (Firestone) 等领先的主要参与者专注于 ECAS 集成、轻量化空气弹簧以及与电动巴士原始设备制造商。市场趋势强调先进的电子控制、耐用性和售后市场扩展,以支持长期车队运营。

下载免费样品 了解更多关于本报告的信息。

客车空气悬架系统市场要点

- 2025年市场规模:22.4亿美元

- 2026年市场规模:24.1亿美元

- 2034 年预测市场规模:42.3 亿美元

- 复合年增长率:2026-2034 年 7.3%

- 到2025年,亚太地区将占据客车空气悬架系统市场的60.27%份额。

- 预计全空气悬架(所有车轴)细分市场将在预测期内增长最快。

- 电子控制空气悬架 (ECAS) 领域预计在预测期内复合年增长率为 9.9%。

亚太地区

2025 年,亚太地区以 60.27% 的份额占据市场主导地位。

北美

预计北美将在预测期内录得最快的地区增长。

欧洲

在车队电气化和先进悬架技术的支持下,欧洲预计将实现稳定增长。

我们

2025 年市场估值为 1.3 亿美元。

日本

在对先进客车悬架技术的需求的支持下,市场预计将稳定增长。

阅读更多

客车空气悬架系统市场趋势

不断发展的电气化和先进的车辆架构加速了悬架系统的发展

全球客车市场日益电气化,电动客车在全球城市车队中迅速采用。这种转变推动了客车对先进空气悬架系统的需求,这些系统支持电池电动客车独特的重量分布和乘坐动态,并提高舒适性、稳定性和能源效率。电气化车队通常需要电子控制空气悬架系统来优化不同条件下的负载平衡和乘客舒适度。这一趋势加强了智能传感器和自适应控制在空气悬架产品中的集成,提高了现代客车的系统响应能力和耐用性。

- 2026 年 1 月,欧洲各成员国登记的电动公交车数量超过 6,400 辆,比上一年增长 49%,这表明公共交通的电气化和技术应用正在迅速发展。

市场动态

市场驱动因素

扩大城市公共交通网络推动市场增长

人们越来越期望全球公交车能够提供更高的乘坐质量和安全性,特别是在密集的城市和长途城际运营中。与传统弹簧系统相比,空气悬架系统可提供更平稳的乘坐体验、减少振动并提高稳定性,从而提高乘客舒适度并减少驾驶员疲劳。这些好处在不平坦的城市道路和频繁的启停操作中尤其受到重视,从而推动了车队对配备空气悬架的车辆的更大投资。与电子控制空气悬架系统相关的增强安全功能也吸引了专注于最大限度地减少事故和车辆部件磨损的操作员。

市场限制

高昂的初始系统成本限制了成本敏感市场的渗透

空气悬架系统,尤其是电子控制的变体,其前期成本比传统的板簧或螺旋弹簧替代方案高得多,这可能会导致车队购置预算紧张,特别是对于小型运营商而言。此外,空气悬架系统的技术复杂性需要专门的维护技能和基础设施。这些因素可能会减缓成本敏感地区或技术人员有限的运营商的采用速度,从而可能限制市场增长。高昂的进入成本和熟练维护的负担仍然是更广泛采用的重大障碍,特别是在运输预算有限的发展中市场。这阻碍了客车空气悬架系统市场的增长。

市场机会

智能控制与预测性维护的集成创造新的增长途径

智能和自适应空气悬架的创新代表着巨大的增长机会。实时调整路况、负载分布和运行参数的下一代系统可以提供卓越的舒适度、能源效率和预测性维护见解。与远程信息处理和车队管理系统的集成使运营商能够实现更长的车辆正常运行时间、数据驱动的维护计划和优化的悬架性能。随着城市追求更智能的交通生态系统,提供互联、自适应悬架平台的供应商可以占领更大的市场份额。

- 2026 年 1 月,欧洲电动公交车部署量大幅增加,凸显了需要先进的自适应技术来支持现代交通车队。

市场挑战

有限的维护基础设施对新兴地区的大规模采用提出了挑战

在采用电动公交车的同时过渡到先进的空气悬架系统通常需要对基础设施和劳动力能力进行大幅升级。车队电气化需要兼容的充电基础设施、诊断工具和训练有素的技术人员。如果没有足够的基础设施和技术能力,运营商可能会推迟或投资不足先进的悬架系统,即使它们可以带来长期的运营效益。这一挑战可能会阻碍缺乏强大支持系统或劳动力培训计划的地区的现代化,从而减慢采用的步伐,尽管整体市场潜力巨大。

下载免费样品 了解更多关于本报告的信息。

细分分析

按车轴覆盖范围

成本平衡的舒适解决方案使前桥空气悬架处于领先地位

根据车桥覆盖范围,市场分为前桥空气悬架、后桥空气悬架和全空气悬架(全桥)。

前桥空气悬架领域在全球市场占据主导地位,因为它平衡了城市和中程客车的乘坐舒适性、转向稳定性和成本效率。前轴系统可减少驾驶员和前排乘客的道路振动,并支持公共交通巴士中常见的跪下功能。与全空气悬架相比,其成本相对较低,因此在新兴和发达市场得到广泛应用。在优先考虑驾驶员舒适性和运营成本节省且系统不复杂的车队中,采用率很高。该细分市场受到其用于旧巴士改造升级的支持,其目的是在不更换整个系统的情况下逐步提高舒适度。

全空气悬架(所有车轴)领域预计在预测期内复合年增长率为 11.4%。

按巴士类型

由于城市交通的增长,城市/公交巴士是市场容量的核心

根据客车类型,市场分为城市/公交客车、城际客车、长途客车/豪华客车和校车。

由于全球生产和部署量大,特别是在人口稠密的地区,城市/公交巴士领域占据了市场主导地位。城市交通当局越来越多地指定空气悬架,以提高乘客的舒适度,满足跪姿要求,并提高走走停停的交通安全性。城市公交车还可以在更广泛的路面上运行,从而提高了驾驶员对悬架性能的重视。在不断扩大的城市交通基础设施和公共交通电气化优先事项的推动下,该细分市场抓住了原始设备制造商和售后市场渠道最一致的需求。

城际巴士预计在预测期内复合年增长率为 9.7%。

- 2025 年 12 月,欧洲各成员国新增电动城市公交车登记数量超过 6,400 辆,这表明交通电气化程度不断提高,并采用了先进的车辆系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按系统类型

传统空气悬架保持主导地位并得到广泛采用

根据系统类型,市场分为传统空气悬架和电子控制空气悬架(ECAS)。

传统空气悬架占据最大份额,因为它以比电子控制系统更低的初始成本提供可靠的行驶调平和减震功能。它广泛应用于成熟和发展中市场的城市交通、学校和城际公交车,在这些市场中,车队优先考虑购买成本而不是先进的动态控制。运营商看重其久经考验的耐用性、更轻松的维护以及广泛的技术人员熟悉度,从而减少运营中断。该细分市场受益于大型已安装机队,这些机队保留了符合日常乘客服务需求的传统系统和性能预期,而无需复杂的电子设备。

电子控制空气悬架 (ECAS) 领域预计在预测期内将以 9.9% 的复合年增长率增长。

按组件类型

空气压缩机领先市场是关键压缩空气源

按组件类型划分,市场分为空气弹簧(波纹管)、空气压缩机、供气装置和储气罐、高度控制阀/ECU 和减震器。

空气压缩机在市场上占据主导地位,因为它们是所有悬架系统运行所需的压缩空气的主要来源。每个空气悬架系统,无论是前部、后部还是整个空气悬架系统,都依赖于强大的压缩机来在不同的负载条件下提供和维持压力。压缩机会因工作循环而受到磨损,从而推动定期售后更换和服务需求。它们的性能直接影响系统响应能力和可靠性,使其成为 OEM 设计和维护规划的焦点。

预计减震器在预测期内将以 9.1% 的复合年增长率增长。

客车空气悬架系统市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Bus Air Suspension System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于客车产量和部署量的增加,亚太地区在全球客车空气悬架系统市场份额中占据主导地位。快速的城市化、大规模的公共交通项目以及不断扩大的电动巴士车队支撑着强劲的 OEM 需求。虽然平均系统价格低于欧洲和北美,但该地区的规模确保了最大的绝对市场规模,新安装和售后市场更换都维持了增长。

中国客车空气悬架系统市场

中国是全球最大的国家市场,在庞大的城市公交车队和世界领先的电动公交车部署的支持下,到 2025 年价值将达到 7.4 亿美元。空气悬架系统广泛应用于城市和城际客车,以应对重型车辆电池负载,提高乘坐舒适性,并增强耐用性。强大的国内制造能力确保了高安装量和不断增长的售后市场基础。

日本客车空气悬架系统市场

到2025年,日本市场价值将达到2亿美元。日本市场强调先进的工程、乘坐舒适性和可靠性。客车通常配备高质量的空气悬架系统,特别是在城市和城际应用中。在乘客舒适度期望和严格的运营标准的推动下,电子控制系统的采用势头强劲,尽管产量较低,但每辆公交车的价值却更高。

印度客车空气悬架系统市场

印度是一个快速增长的市场,随着城市交通网络的扩大和国家交通事业对车队的现代化,预计在预测期内将以 11% 的复合年增长率增长。城市和城际公交车越来越多地采用空气悬架,特别是在政府支持的公共交通计划下。尽管普及率仍低于发达市场,但舒适度预期的提高和电气化正在加速需求。

北美

在公共交通车队更新和电气化加速的推动下,北美是客车空气悬架系统增长最快的区域市场。越来越多的老化公交车更换,加上更严格的可达性和乘坐舒适性要求,正在推动空气悬架在新采购中的渗透。该地区还受益于每辆公交车平均系统价值的提高,这得益于电子控制空气悬架和优质部件的广泛采用,从而支持了更快的市场价值增长。

美国客车空气悬架系统市场

2025 年,美国市场价值为 1.3 亿美元。大型市政交通车队、联邦清洁交通资金以及不断增长的电动和低地板公交车管道推动着美国市场。交通机构越来越多地指定空气悬架来提高乘客舒适度、实现跪姿并增强车辆稳定性。强劲的售后市场需求源于在高利用率下运营的庞大客车安装基数,支持压缩机、空气弹簧和减震器的持续更换。

欧洲

欧洲是一个成熟但技术密集型的市场,其特点是安全、排放和可达性方面的监管标准很高。空气悬架在城市、城际和长途客车中的应用已得到广泛应用,并且大力转向电子控制系统。车队电气化、跨境客车旅行和持续的更换需求支持了增长,使该地区成为全球收入的稳定贡献者。

德国客车空气悬架系统市场

2025年德国市场价值为1.5亿美元。德国凭借其强大的国内客车制造基础和较早采用先进悬架技术而在欧洲市场处于领先地位。 ECAS、高级客车车队和电动城市公交车的高普及率提高了每辆车的系统价值。德国运营商优先考虑乘坐质量、车辆稳定性和生命周期效率,支持一致的 OEM 和售后市场需求。

英国客车空气悬架系统市场

城市车队升级和低排放公共交通举措推动了英国市场。 2025年市场价值为0.6亿美元。城市公交车越来越多地采用空气悬架来满足可达性要求并改善乘客体验。电动和混合动力客车不断取代柴油车队,支持了对现代空气悬架系统和相关部件的稳定需求。

世界其他地区

包括拉丁美洲、中东和非洲在内的世界其他市场在选择性机队现代化的推动下呈现出逐步增长的趋势。空气悬架的采用集中在主要城市中心的城市和城际客车上。市场扩张取决于基础设施准备情况和维护能力,随着公共交通投资的增加,市场具有稳定的长期潜力。

竞争格局

主要行业参与者

集成系统工程、电气化准备和 OEM 合作伙伴关系定义了客车空气悬架的竞争

系统集成能力、耐久性工程以及与客车原始设备制造商和运输当局的密切合作塑造了全球客车空气悬架系统市场趋势。采埃孚(威伯科)、克诺尔、大陆集团、亨瑞森、凡世通、特瑞堡和日立 Astemo 等领先厂商通过专为城市、城际和电动客车量身定制的先进空气弹簧、高效压缩机和电控空气悬架 (ECAS) 平台展开竞争。竞争差异化日益集中在轻量化设计、改进的生命周期性能、消费者偏好以及与电动和低地板总线架构的兼容性上。供应商通过扩大本地化制造、增强售后服务网络以及与全球客车制造商签订长期供应协议来巩固市场地位。战略重点还包括数字诊断、预测性维护功能和模块化悬架架构可降低车队运营商的总拥有成本。

- 2024 年 6 月,采埃孚扩展了其商用车底盘技术组合,以支持电动巴士平台,增强了其针对下一代城市交通车队的空气悬架和 ECAS 功能。

主要客车空气悬挂系统公司名单简介

- 采埃孚腓特烈港股份公司(德国)

- 大陆集团(德国)

- 克诺尔股份公司(德国)

- 亨瑞森美国有限责任公司(我们。)

- 凡士通工业产品(我们。)

- 特瑞堡公司(瑞典)

- 日立 Astemo 有限公司(日本)

- 万都株式会社(韩国)

- 东风电子科技股份有限公司 (中国)

- BWI 集团(卢森堡)

- ITT Enidine Inc.(美国)

- CVG(商用车集团公司)(美国)

- 三花汽车(中国)

- FSS(福娃悬架系统)(中国)

- 威伯科印度有限公司(印度)

主要行业发展

- 2025 年 10 月:Ashok Leyland 获得了一份向泰米尔纳德邦运输机构供应 1,937 辆公交车的合同,其中许多城市低入口和半低地板公交车均配备空气悬架系统,以提高城市和 mofussil 路线上的乘坐舒适度和乘客可达性。该订单巩固了 Ashok Leyland 在公交车技术方面的领导地位,并支持现代公共交通升级。

- 2025年6月:采埃孚宣布为现代汽车公司批量生产第五代 OptiRide 电控空气悬架 (ECAS),该系统采用精益架构,将电磁阀和压力传感器整合到智能气动执行器中,以减少组件和集成工作,支持客车 OEM 推动更智能、更轻的悬架控制。

- 2025年6月:亨德里克森在选定的 Blue Bird 校车车型上推出了新的 STEERTEK NXT 改进,将其定位为 SOFTEK 和 AIRTEK 悬架系统的平台。此次更新的目标是减轻学生运输车队的重量并提高效率,加强供应商 OEM 在前端乘坐/操控改进方面的合作。

- 2024 年 9 月:瀚瑞森与 International Trucks 合作推出了扩展的 PRIMAAX EX 后空气悬架变体,增加了 12 英寸行驶高度和空气盘式制动间隙等配置。虽然以职业为重点,但此次发布反映了正在进行的重型空气悬架创新,影响了包括公共汽车在内的商用车领域的共享平台学习。

- 2024 年 8 月:大陆集团推出 N7 商用车空气弹簧作为原厂等效售后备件,专为一对一更换 Tough RuNR 空气弹簧而设计。该公司将 N7 定位于车队和车间客户,支持正常运行时间和生命周期经济性,这是公交车运营商管理高利用率和定期更换的重要售后杠杆。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按总线类型、按车轴覆盖范围、按系统类型、按组件类型和按区域。 |

|

按车轴覆盖范围 |

· 前桥空气悬架 · 后桥空气悬架 · 全空气悬架(所有车轴) |

|

按系统类型 |

· 传统空气悬架 · 电子控制空气悬架 (ECAS) |

|

按巴士类型 |

· 城市/公交巴士 · 城际巴士 · 长途客车/豪华巴士 · 校车 |

|

按组件类型 |

· 空气弹簧(波纹管) · 空气压缩机 · 供气装置和储气罐 · 高度控制阀/ECU · 减震器 |

|

按地区 |

· 北美(按客车类型、按车轴覆盖范围、按系统类型、按组件类型和国家/地区) o 美国(按巴士类型) o 加拿大(按巴士类型) o 墨西哥(按巴士类型) · 欧洲(按客车类型、按车轴覆盖范围、按系统类型、按组件类型和国家/地区) o 德国(按巴士类型) o 英国(按巴士类型) o 法国(按巴士类型) o 欧洲其他地区(按巴士类型) · 亚洲(按客车类型、按车轴覆盖范围、按系统类型、按组件类型和按国家/地区) o 中国(按巴士类型) o 日本(按巴士类型) o 印度(按巴士类型) o 韩国(按巴士类型) o 亚太地区其他地区(按巴士类型) · 世界其他地区(按总线类型、按车轴覆盖范围、按系统类型和按组件类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 22.4 亿美元,预计到 2034 年将达到 42.3 亿美元。

2025年,亚太地区市场价值为13.5亿美元。

预计 2026 年至 2034 年期间,该市场将以 7.3% 的复合年增长率增长。

按系统类型细分,传统空气悬架细分市场领先。

扩大城市公共交通网络推动市场增长。

主要市场参与者包括采埃孚、大陆集团、克诺尔、亨瑞森和凡士通。

2025年,亚太地区将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。