咖啡因替代品市场规模、份额和行业分析(按类型(草药替代品和谷物替代品))、按形式分析(粉末、液体和胶囊/片剂)、按分销渠道分析(超市/大卖场、专卖店、在线渠道等)以及区域预测,2026-2034 年

主要市场见解

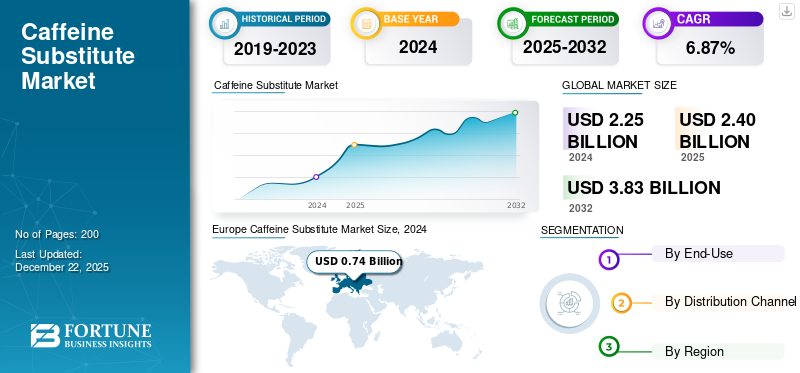

2025年,全球咖啡因替代品市场规模为24.1亿美元。预计该市场将从2026年的25.7亿美元增长到2034年的44.1亿美元,预测期内复合年增长率为6.98%。欧洲在咖啡因替代品市场占据主导地位,2025年市场份额为32.57%。

该市场的主要参与者包括 Milaf Cola Australia & NZ Pty Ltd、Bateel、Brown Living、Satopradhan Ltd. 和 Rover Chicory Roasters。

咖啡因替代品是一种主要呈粉末状的成分,模仿咖啡的味道和体验,但不含咖啡因。由于消费者越来越关注减肥和改善消化健康等健康和保健,咖啡因市场正在迅速扩大。咖啡因替代品,如菊苣咖啡、 蘑菇 咖啡和其他饮料可以提供多种好处,从温和的能量提升和改善注意力到增强消化和水分补充。例如,菊苣咖啡含有大量菊粉,这是一种益生元纤维,有助于支持肠道健康和调节血糖水平。此外,消费者对咖啡因替代品所提供的各种功能优势(如认知能力、压力缓解和更好的代谢支持)的了解的增加,进一步有助于塑造该行业的增长。

下载免费样品 了解更多关于本报告的信息。

咖啡因替代品 行业要点

市场规模及预测:

- 2025年市场规模:24.1亿美元

- 2026年市场规模:25.7亿美元

- 2034 年预测市场规模:44.1 亿美元

- 复合年增长率:2026-2034 年 6.98%

市场份额:

- 受到咖啡消费量下降、健康意识不断提高以及消费者对菊苣混合物和烘焙谷物饮料等天然、肠道友好替代品的需求的支持,欧洲将在 2025 年以 32.57% 的份额主导咖啡因替代品市场。

- 按最终用途划分,在补充剂、运动营养品和功能性饮料的推动下,商业细分市场将在 2024 年占据最大的市场份额,而随着消费者越来越多地寻求在家中传统咖啡的更健康替代品,家庭细分市场预计将增长最快。

主要国家亮点:

- 美国:对无咖啡因产品、清洁标签饮料和符合健康趋势的功能性替代品的需求不断增长推动了增长。

- 德国:由于消费者对有机、可持续和无咖啡因饮料的强烈偏好,采用率领先。

- 中国:在传统药用和城市生活方式变化的支持下,烘焙谷物和大麦饮料越来越受欢迎。

- 巴西:越来越多地转向天然和功能性饮料,大麦饮料作为更健康的文化替代品越来越受欢迎。

- 阿联酋:由于健康意识不断增强以及对富含抗氧化剂的产品的关注,对菊苣、蘑菇和烤大麦替代品的需求正在上升。

市场动态

市场驱动因素

越来越关注健康食品 推动市场增长

由于消费者对健康的偏好发生转变,咖啡因替代品的市场一直在显着扩大。由于消费者越来越意识到传统咖啡因来源(例如咖啡和咖啡因)可能存在的缺点,因此消费者正在寻求更健康的解决方案。 能量饮料,如失眠、神经过敏等。市场参与者一直在推出各种咖啡因替代品,满足不同的饮食要求和口味。例如,2024 年 6 月,不含咖啡因的替代咖啡品牌 Kamana 进军美国,推出了一款新的豆科灌木饮料。这款新产品提供了咖啡的风味和仪式感,但不会带来肠道问题、睡眠不佳和焦虑等影响。

消费者对清洁标签饮食的偏好不断增加,以推动市场增长

随着人们对咖啡因成瘾、肾上腺疲劳和消化健康的担忧日益增加,许多消费者开始转向替代来源,例如菊苣混合物、大麦/烤麦 大麦和蘑菇咖啡可提供持续能量,且没有传统咖啡因的副作用。对清洁标签食品和饮料的需求也在不断增加,消费者优先考虑支持长期健康益处的非转基因和无人工添加剂产品。全球领先的色素、香料和其他特种配料制造商和营销商之一 Sensient Food Colors Europe GmbH 表示,约 64% 的消费者寻求含有他们认为健康的清洁、简单成分的产品。因此,随着清洁标签运动的势头增强,涉及清洁标签成分的创新预计将推动市场扩张。

市场限制

口味和感官限制阻碍市场增长

熟悉浓郁、大胆和烘焙口味的消费者经常发现谷物或草药替代品缺乏香气和深度,使得咖啡因替代品的采用变得困难。对更好口味选择的需求的增长促使公司和品牌尝试混合技术、风味增强和天然甜味剂,以改善消费者体验。然而,实现所需的功能、适口性和成分完整性仍然是一个障碍,影响了咖啡因替代品市场的增长。

市场机会

不断拓展运动营养和健身领域,为市场增长提供机会

传统的基于咖啡因的运动营养饮料和其他健身补充剂可能会导致心率加快、紧张、崩溃和其他健康问题,促使消费者探索植物性和适应性草药。这导致不含咖啡因的功能性粉末和能量饮料越来越受欢迎。制造商通过推出蘑菇配方或其他支持认知功能、持续能量和肌肉恢复的有益配方来应对这一趋势。例如,2025 年 6 月,阿联酋创新者 Noora Al Mazroui 使用枣核(椰枣核的副产品)推出了能量饮料和其他产品。 日期。

咖啡因替代品市场趋势

对有机和可持续产品不断增长的需求塑造了行业

消费者对有机和可持续产品不断增长的需求为饮料行业带来了巨大的机遇。随着人们对环境条件和多种产品对生态系统影响的认识不断提高,当今的消费者优先考虑更健康、更环保的替代品。因此,在市场上运营的公司战略性地采购经过认证的有机产品,重点关注 可持续包装 解决方案,并最大限度地提高可持续制造流程。例如,2024 年 9 月,苏格兰公司 Vybey 推出了一种新的咖啡因替代品 Braincare Smart Focus。该新产品是一种以蘑菇为基础的啤酒,由促智剂和适应原提供动力,并采用优质、可持续来源的植物蛋白和大脑健康成分配制而成。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对咖啡因替代品行业产生了重大影响,主要是为了应对消费者行为的变化和供应链中断。这场流行病增加了消费者对健康和保健的关注,迫切需要无咖啡因的能量替代品和具有其他健康益处的功能性饮料。转向网上购物的便捷性和产品种类的增加(尤其是在封锁期间)有助于增加咖啡因替代品市场的在线渠道需求。疫情期间,含有草药提取物和适应原等成分的功能饮料越来越受欢迎,进一步刺激了需求。

细分分析

按最终用途

补充剂的高偏好和不断增长的应用导致商业领域的市场比例最高

根据最终用途,市场分为家庭和商业。

到 2024 年,商业细分市场将占据全球最大的咖啡因替代品市场份额,而家庭细分市场预计将以最高的复合年增长率增长。由于消费者对在户外用餐时选择更健康的选择的兴趣,咖啡因替代品的商业用途正在不断增长。这些替代品包括饮料,例如 菊苣从咖啡到 EnXtra 等补充剂,正在渗透从能量饮料、运动营养品到认知功能产品的市场。预计到 2026 年,商业领域将以 81.16% 的份额主导市场。

健康意识的提高以及对更健康版本的经典含咖啡因饮料的需求推动了咖啡因替代品在家庭中的日益普及。消费者越来越多地寻求咖啡因替代品,这些替代品不仅仅能提供能量。这一趋势反映在对含有草药提取物、适应原和维生素等天然成分的功能性饮料的需求增加。

乙y 分销渠道

线下细分市场占据最高市场份额,因为它一站式提供全面的产品系列

根据分销渠道,全球市场分为线下和线上。

线下细分市场在全球咖啡因替代品市场的整体市场份额中处于领先地位。线下部分包括超市/大卖场、直销店、便利店等。直接面向客户的细分市场是全球市场的最大贡献者之一,拥有最大的市场份额。直接面向客户的渠道主要涉及 B2B 细分市场,并将产品直接交付给餐馆、 酒店,以及基于其要求的行业。如果订单量很大,这些渠道也可以满足家庭细分市场的需求。超市和大卖场集中提供一系列产品,包括咖啡因替代品。这对于许多从一处购买所有商品的消费者来说很方便。这些渠道提供各种产品,以满足广大消费者的口味和饮食需求。这将包括更多的咖啡因替代品,例如无咖啡因咖啡、大麦饮料、不含咖啡因的能量饮料和其他饮料。预计到 2026 年,线下细分市场将以 75.74% 的份额占据市场主导地位。

预计在线渠道市场在预测期内将出现显着增长。消费者,尤其是千禧一代,大多更喜欢家庭购物的便利。在线平台提供了访问不同产品的便利,而无需亲自前往商店。互联网普及率的扩大使客户可以在线浏览和购买更多产品,例如咖啡因替代品。这有助于品牌瞄准庞大的客户群,从而轻松拓展市场。

了解我们的报告如何帮助优化您的业务, 与分析师交流

咖啡因替代品市场区域展望

从区域来看,全球市场报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的分析。

欧洲

[OZIWDVfPY]

2025年欧洲市场规模为7.8亿美元,占全球市场份额的32.57%,预计2026年将达到8.3亿美元。欧洲将在2024年主导全球咖啡因替代品市场,预计在预测期内将保持其主导地位。该地区的消费者越来越注重健康,并寻求被认为天然且有益的产品。这一趋势推动了对具有健康优势的咖啡因替代品的需求,例如益生元纤维用于体重管理和增强肠道健康。该地区的咖啡消费量正在显着下降,这就产生了对咖啡因替代品的需求,这些替代品能够在不含咖啡因的情况下带来相同的味道和优势。根据发展中国家进口促进中心的数据,2023年欧洲咖啡消费量下降了3.7%,从33.12亿吨减少到31.86亿吨。英国市场预计到2026年将达到1.4亿美元,而德国市场预计到2026年将达到1.8亿美元。

北美

2025年北美市场规模为6.7亿美元,占全球行业的27.96%,预计2026年将达到7.2亿美元。预计北美在预测期内将出现显着增长。由于对脱咖啡因产品的需求不断增加,美国和加拿大等国家的市场增长迅速。消费者也越来越意识到过量摄入咖啡因可能带来的隐患,从而刺激了对脱咖啡因咖啡、茶和其他饮料的需求。随着越来越多的消费者寻求有意识的选择,咖啡因替代品的市场不断增长,提供了环保和健康导向的替代品。到2026年,美国市场价值将达到5.6亿美元。

亚太地区

2025年,亚太地区市场规模为5.4亿美元,占全球市场的22.49%,预计到2026年将增长至5.8亿美元。随着健康意识的增强、城市生活和生活方式的改变,亚太地区正在见证咖啡替代饮料的新兴趋势。这一趋势在中国和日本等拥有浓厚茶文化的国家尤为明显,这些国家的消费者寻求烘焙谷物饮料等替代品。城市人口忙碌的生活方式进一步推动了对方便携带的饮料选择的需求,例如即饮 (RTD) 咖啡的咖啡因替代品。烘焙谷物饮料,尤其是大麦饮料,也是中国人喜爱的饮料,主要因其可能的药用价值和清爽的味道而被消费。这一现象受到注重健康的消费者和年轻一代的青睐,进一步刺激了市场需求。预计到2026年日本市场将达到1.2亿美元,中国市场预计到2026年将达到1.6亿美元,印度市场预计到2026年将达到0.3亿美元。

南美洲

由于健康意识的增强以及天然和功能性饮料的趋势等多种因素,南美咖啡因替代品市场正在见证增长。巴西的许多消费者越来越多地寻求更健康的饮料替代品,包括含糖量较低和有机的饮料。消费者越来越意识到过量摄入咖啡因的潜在副作用,例如焦虑和睡眠障碍,这促使他们探索不含咖啡因的选择。在南美洲,大麦主要用于酿造活动。大麦饮料的生产和消费是一些南美国家文化的一部分,进一步推动了市场的增长。

中东和非洲

2025年,中东和非洲占全球市场的6.32%,估值为1.5亿美元,预计2026年将达到1.6亿美元。由于担心过量咖啡因的副作用以及更广泛地转向健康和健康生活,中东和非洲的消费者越来越多地选择含咖啡因饮料的替代品。菊苣咖啡、大麦/烤大麦和蘑菇等咖啡因替代品在阿联酋和海湾合作委员会 (GCC) 其他地区稳步增长,原因是消费者对其健康益处的认识不断提高,特别是其高抗氧化剂含量和促进新陈代谢的特性。

拉美

2025年拉丁美洲市场价值为2.6亿美元,占全球收入的10.67%,预计2026年将达到2.8亿美元。

竞争格局

主要行业参与者

越来越关注新产品的推出以支持市场增长

全球市场高度分散,存在众多专注于产品创新、品牌推广和基地扩张的参与者。在强劲的消费者需求、制造能力和完善的分销网络的支持下,这些参与者在北美和欧洲保持着强大的影响力。市场上的主要参与者一直在推出创新产品,以吸引所有年龄段和人群。

- 例如,2025年6月,美国食品科技初创公司Compound Foods推出了无豆咖啡和可可成分。这种无豆咖啡由升级回收的原料制成,包括枣子、菊苣、向日葵、角豆和葡萄籽。

市场上的一些知名企业包括 Milaf Cola Australia & NZ Pty Ltd、Bateel、Brown Living、Satopradhan Ltd. 和 Rover Chicory Roasters。

主要咖啡因替代品公司名单:

- 罗孚菊苣烘焙机(印度)

- Baytown 咖啡公司(英国)

- Artizan 咖啡烘焙机(美国)

- Milaf Cola Australia & NZ Pty Ltd(澳大利亚)

- 巴特尔(阿联酋)

- 棕色生活 (印度)

- 萨托普拉丹有限公司 (印度)

- 莱尔德超级食品公司(美国)

- RYZE 超级食品(美国)

- Maverick & Farmer 咖啡(印度)

主要行业发展:

- 2025 年 3 月: 班加罗尔的手工咖啡品牌 Maverick and Farmer 推出了全豆狮鬃咖啡。该公司使用蘑菇作为原料,而不是 咖啡豆。

- 2024 年 6 月: 美国咖啡公司 Artizan Coffee Roasters 推出了美国农业部有机蘑菇咖啡胶囊。该新产品与 Nespresso 机器兼容,由有机功能性蘑菇和有机特级阿拉比卡咖啡制成。

- 2023 年 5 月: Alt Health 是一家总部位于班加罗尔的初创公司,凭借其不含咖啡因的咖啡替代品进入美国市场。该公司使用鹰嘴豆作为咖啡替代品。

- 2023 年 1 月: Rasa 是一家咖啡替代品制造商,推出了两种新的混合物:Classic Rasa 和 Café Rasa,其中使用适应性药草和蘑菇代替咖啡因。

- 2022 年 8 月: Zoe Essentials 是一家美国饮料公司 Coff-Tea,推出了一种新的咖啡替代品。该新产品含有风味丰富的菊苣根和蜜树茶,是一种纯天然、零咖啡因的饮料。

报告范围

该报告深入分析了市场,并重点介绍了全球咖啡因替代品市场趋势、市场动态、知名公司和分销渠道等关键方面。除此之外,市场统计报告还提供了对全球市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.98% |

|

单元 |

价值(十亿美元) |

|

细分 |

按最终用途、分销渠道和地区 |

|

分割 |

经过 最终用途 · 家庭 · 商业的 |

|

按分销渠道

|

|

|

按地区 · 北美(按最终用途、分销渠道和国家/地区) • 美国(按最终用途) • 加拿大(按最终用途) • 墨西哥(按最终用途) · 欧洲(按最终用途、分销渠道和国家/地区) • 法国(按最终用途) • 德国(按最终用途) • 意大利(按最终用途) • 俄罗斯(按最终用途) • 英国(按最终用途) • 欧洲其他地区(按最终用途) · 亚太地区(按最终用途、分销渠道和国家/地区) • 中国(按最终用途) • 印度(按最终用途) • 澳大利亚(按最终用途) • 日本(按最终用途) • 韩国(按最终用途) • 亚太地区其他地区(按最终用途) · 南美洲(按最终用途、分销渠道和国家/地区) • 巴西(按最终用途) • 阿根廷(按最终用途) • 南美洲其他地区(按最终用途) · 中东和非洲(按最终用途、分销渠道和国家/地区) • 阿联酋(按最终用途) • 南非(按最终用途) • 中东和非洲其他地区(按最终用途) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 24.1 亿美元,预计到 2034 年将达到 44.1 亿美元。

全球市场在预测期内将以 6.98% 的复合年增长率稳定增长。

从分销渠道来看,线下细分市场领先。

欧洲占据最大市场,2025年份额为32.57%。

对健康食品的日益关注正在推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。