钙强化食品市场规模、份额和行业分析、按产品类型(面包和糖果[面包和烘焙产品、饼干和饼干、蛋糕和糕点和糖果]、乳制品和乳制品替代品、婴儿配方奶粉等)、按来源(碳酸钙、柠檬酸钙、磷酸钙等)、按分销渠道(超市/大卖场、便利店、在线零售等)和区域预测,2026-2034 年

钙强化食品市场规模及未来展望

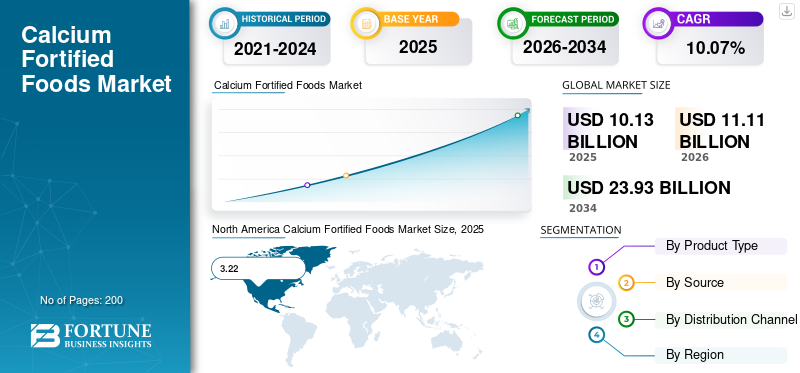

2025年,全球钙强化食品市场规模为101.3亿美元。预计该市场将从2026年的111.1亿美元增长到2034年的239.3亿美元,预测期内复合年增长率为10.07%。北美主导全球钙强化食品市场,2025年市场份额为34.75%。

由于对骨骼健康的日益关注、骨质疏松症病例的增加、膳食钙摄入量的下降以及人们日益转向功能性和强化食品,对钙强化食品的需求持续加速。钙强化已成为食品行业解决营养缺乏问题的关键策略,特别是在老年人、儿童、孕妇和无乳制品饮食的人群中。各国政府、卫生组织和食品制造商越来越多地促进对钙强化产品的需求,以应对微量营养素缺乏症并提高人口健康效益。

钙强化食品市场仍然受到不断增长的需求的有力支撑乳制品替代品,钙盐在加工食品中的应用不断扩大、微胶囊技术的进步以及清洁标签强化趋势的不断发展。

全球市场由主要参与者主导,包括雀巢公司、达能公司、通用磨坊公司、雅培实验室和卡夫亨氏公司。这些排名前五的公司代表了全球价值链中最具影响力的组成部分,这些企业基于大规模的生产能力、强化技术的创新领先地位、多元化的产品组合以及跨零售和在线平台的广泛分销网络。

下载免费样品 了解更多关于本报告的信息。

钙强化食品市场要点

- 2025年市场规模:101.3亿美元

- 2026年市场规模:111.1亿美元

- 2034 年预测市场规模:239.3 亿美元

- 复合年增长率:2026-2034 年 10.07%

- 北美主导全球钙强化食品市场,2025年市场份额为34.75%。

- 到2025年,乳制品及乳制品替代品领域将占据主要份额,达到35.78%。

- 预计柠檬酸钙细分市场在预测期内将以 10.89% 的复合年增长率显着增长。

北美

北美钙强化食品市场到2025年将产生约35.2亿美元的收入,预计在预测期内复合年增长率约为9.72%。

欧洲

欧洲钙强化食品市场正在稳步发展,预测期内复合年增长率约为 10.06%。

亚太地区

该地区到 2025 年将达到 21.8 亿美元,预计到 2034 年将达到 54.9 亿美元,预测期内复合年增长率为 10.83%。

我们。

在强化乳制品、饮料、谷物以及促进骨骼健康营养的政府活动的支持下,美国市场在该地区尤其处于领先地位。

日本

日本市场的推动因素包括人口老龄化、对骨质疏松症预防的日益关注以及钙强化食品和饮料的消费增加以支持健康老龄化和整体健康。

阅读更多

市场动态

市场驱动因素

营养缺乏症和骨骼健康意识的增强将加速市场扩张

钙缺乏症、骨质疏松症发病率和膳食摄入不良的增加,特别是在城市人口中,继续推动钙强化食品的增长。世界卫生组织、美国国立卫生研究院 (NIH) 和国家卫生机构不断开展宣传活动,强调满足建议的每日钙摄入量的重要性。全球钙强化食品市场需求激增在乳制品替代品、烘焙食品、婴儿配方奶粉和即食产品中尤为明显。

- 根据国家健康和营养检查调查,大约 42% 的美国人未能达到美国钙的估计平均需求量 (EAR)。

市场限制

强化工艺中有限的生物利用度和稳定性挑战阻碍了市场增长

尽管钙强化在各种食品类别中被广泛采用;然而,生物利用度限制和稳定性问题仍然是限制其充分商业潜力的重大技术障碍。这些挑战影响消费者的营养吸收以及制造工艺、产品配方和保质期稳定性。此外,最广泛使用的补钙剂,特别是碳酸钙,在某些饮食和生理条件下吸收效率较低。

- 根据美国国立卫生研究院 (NIH) 的数据,大多数食用强化食品的成年人的钙吸收效率仅为 25% 至 35%。

市场机会

功能食品和医疗营养品的扩张打开高价值增长通道

钙强化食品越来越多地应用于预防保健、运动营养、老年营养和处方营养项目。个性化营养、清洁标签食品和强化方便食品的兴起正在为制造商创造新的高利润途径。

- 例如,2025 年 3 月,植物替代品品牌 Plenish 推出了英国唯一的清洁标签强化燕麦奶,名为“Plenish Enriched Oat M*lk”。该产品的特点是不含油或添加剂,仅使用燕麦、水和盐等三种基本成分。它富含必需的维生素和矿物质,包括钙、维生素 D、B12、核黄素和碘,每 100 毫升可满足每日钙需求的 30%,是英国其他强化植物饮料中钙含量的两倍。

钙强化食品市场趋势

钙强化零食、面包和即食功能食品的激增是一个主要市场趋势

在千禧一代和 Z 世代消费者日益增强的健康意识和需求的推动下,钙强化零食、烘焙产品和便携式功能食品市场正在强劲增长。这些人群更喜欢强化方便食品作为营养增强剂和膳食替代品,更喜欢添加钙和其他功能性营养素的零食、能量棒和烘焙食品。

- 例如,2024 年 12 月,Nutrizoe 推出了“SnackEasy”,这是一款专为支持怀孕营养而设计的健康零食系列。 SnackEasy 是一种以小米为基础的零食,适合所有孕期,富含钙、DHA 等必需营养素,叶酸、维生素 D2 和植物蛋白。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

随着人们越来越意识到钙对骨骼健康的重要性,乳制品和乳制品替代品领域引领市场

按产品类型划分,市场分为烘焙和糖果、乳制品和乳制品替代品、婴儿配方奶粉等。

到2025年,乳制品及乳制品替代品领域将占据主要份额,达到35.78%,并且是预测期内增长最快的。该细分市场占据主导地位主要是由于乳制品作为钙的天然来源的广泛消费和消费者对乳制品的信任。人们越来越认识到钙对骨骼健康和预防骨质疏松症的重要性,这增加了对牛奶、酸奶和奶酪等强化乳制品的需求。同样,植物性饮食、乳糖不耐受和素食主义的兴起推动了强化杏仁和乳制品等乳制品替代品的增长。豆浆,其钙含量相当,迎合有饮食限制或道德偏好的消费者。

其他部分,包括面粉、油脂和调味品,预计在预测期内将以 10.27% 的复合年增长率大幅增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按来源

碳酸钙由于成本效益高而占据主导地位

按来源划分,市场分为碳酸钙、柠檬酸钙、磷酸钙等。

到 2025 年,碳酸钙细分市场将占据钙强化食品市场的主要份额,价值为 43.96%。由于元素钙含量高 (40%)、价格实惠且适合烘焙、糖果和乳制品。

预计柠檬酸钙细分市场在预测期内将以 10.89% 的复合年增长率显着增长。

按分销渠道

高产品知名度和消费者信任度推动超市/大卖场细分市场的领导地位

钙强化食品通过超市/大卖场、便利店、网上零售等销售。

2025 年,超市/大卖场市场销售额达 45.3 亿美元,仍然是最受欢迎的渠道。超市通常拥有井然有序的过道、有吸引力的产品展示以及战略性的货架布局,可最大限度地提高强化包装食品的可见度。这种可见性有助于消费者轻松找到并选择这些产品,从而促进销售。消费者普遍相信超市是优质安全食品(包括强化食品)的可靠来源。这种信任源于超市的监管合规性、一致的产品可用性和品牌声誉,这让消费者对强化食品的真实性和营养价值感到放心。

预计在线零售领域在预测期内将以 11.07% 的复合年增长率增长。

钙强化食品市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

2025 年,北美市场占据最大市场份额,达到 34.72%。该地区的主导地位是由健康意识不断提高、消费者对食品的强烈偏好推动的。功能性食品、与骨骼相关的健康问题日益普遍。北美钙强化食品市场到2025年将产生约35.2亿美元的收入,预计在预测期内复合年增长率约为9.72%。在强化乳制品、饮料、谷物以及促进骨骼健康营养的政府活动的支持下,美国市场在该地区尤其处于领先地位。

North America Calcium Fortified Foods Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲钙强化食品市场正在稳步发展,预测期内复合年增长率约为 10.06%。这一增长是由几个关键因素推动的,包括确保产品质量和安全的严格监管标准、消费者对营养益处的高度认识以及强化乳制品替代品、烘焙食品和医疗营养领域产品供应的扩大。

亚太地区

在健康意识不断增强的推动下,亚太市场正在快速增长,尤其是中国、日本、韩国和印度等国家老龄化人口中骨质疏松和缺钙的问题。西方饮食习惯的日益普及、城市化、中产阶级收入的扩大以及政府的营养计划也显着刺激了需求。该地区到 2025 年将达到 21.8 亿美元,预计到 2034 年将达到 54.9 亿美元,预测期内复合年增长率为 10.83%。

南美洲

在中产阶级健康意识不断增强以及强化食品更多地纳入公共卫生计划的推动下,南美洲市场在预测期内将以 10.47% 的复合年增长率增长。这些计划旨在解决该地区不同人群的营养缺乏问题并改善骨骼健康状况。关于钙的好处的消费者教育的加强,加上政府提倡将食品强化作为减少营养不良的战略的举措,支持了市场的稳定增长。

中东和非洲

由于人口中微量营养素缺乏症患病率不断上升,预计中东和非洲市场在预测期内将以约 8.43% 的复合年增长率增长。这种营养缺口促使人们越来越多地采用强化主食作为公共卫生干预措施,以应对缺乏症,尤其是钙缺乏症。健康意识的提高以及政府促进食品强化以改善整体营养的举措也支持了市场的增长。

竞争格局

主要行业参与者

防御工事的突破和多样化的产品塑造了竞争格局

市场竞争格局的特点是主要参与者涵盖主要食品制造商、营养产品公司和配料配方商。全球钙强化食品市场的增长得到了强化工艺技术创新的大力支持,这些技术创新提高了钙的生物利用度,提高了产品稳定性,并能够融入多种食品基质中。公司通过产品差异化进行竞争,重点关注强化乳制品替代品、谷物、饮料和烘焙产品以满足不同消费群体的需求。

钙强化食品市场的主要参与者

|

秩 |

公司名称 |

|

1 |

雀巢公司 |

|

2 |

达能公司 |

|

3 |

通用磨坊公司 |

|

4 |

联合利华公司 |

|

5 |

凯拉诺娃 |

主要钙强化食品公司名单简介:

- 雀巢公司(瑞士)

- 达能公司(法国)

- 通用磨坊公司(美国)

- 雅培实验室(我们。)

- 卡夫亨氏公司(美国)

- 家乐氏公司 (Kellanova)(美国)

- 联合利华公司(英国。)

- 阿拉食品安巴(丹麦)

- 美赞臣营养品(利洁时集团)(美国)

- FrieslandCampina N.V.(荷兰)

主要行业发展:

- 2024 年 12 月:Aavin 推出了一种名为“Green Magic Plus”的新强化牛奶品种,富含维生素 A 和 D。这种牛奶品种含有 4.5% 的脂肪和 9% 的非脂肪固体 (SNF)。它的目的是提供额外的营养益处,包括更高的蛋白质含量,使其对儿童特别有益。

- 2024 年 8 月:Shiny Meadow在香港推出了蛋白质和钙含量更高的鲜奶,以满足消费者对营养均衡的需求。该产品每100毫升含有4.0克蛋白质和130毫克钙,高于之前版本每100毫升3.6克蛋白质和120毫克钙。此次推出迎合了消费者对天然、无添加剂的鲜奶的日益关注,这种鲜奶有助于骨骼健康和免疫力,符合香港的生活方式和营养问题。

- 2024 年 2 月:雀巢健康科学推出Resource Activ,这是一种多功效、高蛋白营养补充剂,专为满足活跃的千禧一代和30岁以上成年人的健康需求而设计。它采用独特的“New Edge 配方”,含有促进肌肉健康的优质蛋白质、促进骨骼健康的丰富钙和维生素 D 以及促进皮肤健康的透明质酸。

- 2023 年 7 月:欧瑞莲印度公司在 Wellosophy 系列下推出了两款新的健康营养补充剂:专为女性设计的复合铁,以及添加维生素 D 和镁的钙。这些补充剂旨在支持忙碌的生活方式,促进积极健康的生活,并满足印度消费者的特定营养需求。

- 2022 年 4 月:雅培 (Abbott) 在印度推出了花生糖醇软糖,作为一种果味咀嚼型膳食补充剂,有助于缓解普遍存在的维生素 D 和钙缺乏问题,特别是对于阳光照射有限和快节奏生活方式的儿童和成人。

报告范围

全球市场行业报告深入分析了市场,并重点介绍了市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为10.07% |

| 单元 | 价值(十亿美元) |

| 细分 | 按产品类型、来源、分销渠道和地区 |

| 分割 |

按产品类型

|

|

按来源

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 101.3 亿美元,预计到 2034 年将达到 239.3 亿美元。

预测期内,全球市场将以 10.07% 的复合年增长率稳定增长。

按产品类型划分,乳制品和乳制品替代品细分市场将在 2025 年引领市场。

2025 年,北美占据最大的市场份额。

日益增长的营养缺乏和骨骼健康意识是推动全球市场的关键因素。

全球市场由主要参与者主导,包括雀巢公司、达能公司、通用磨坊公司、雅培实验室和卡夫亨氏公司。

钙强化零食、烘焙食品和便携式功能食品的激增是一个关键的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。