硬质合金工具市场规模、份额和行业分析,按产品类型(钻孔工具、铣削工具、车削工具和其他(丝锥和模具、铰刀))、涂层类型(涂层和非涂层)、配置(手动和机器)、最终用户(汽车、建筑、金属加工、电子电气、航空航天、其他(采矿和其他))以及区域预测,2026-2034年

主要市场见解

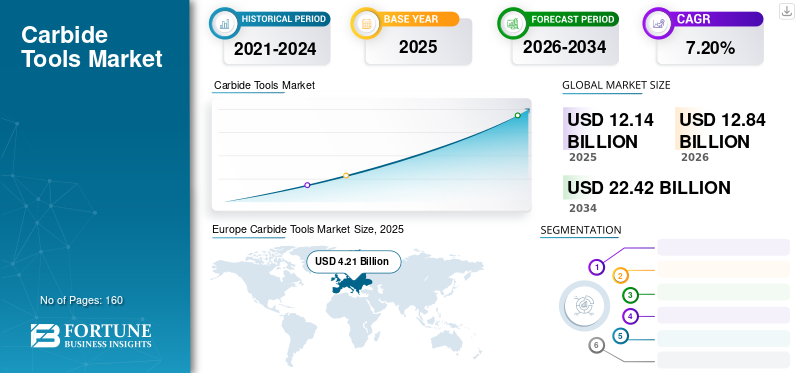

2025年全球硬质合金工具市场规模为121.4亿美元,预计将从2026年的128.4亿美元增长到2034年的224.2亿美元,预测期内复合年增长率为7.20%。 2025年,欧洲以34.70%的份额主导全球市场。

这些刀具也称为硬质合金或硬质合金刀具。过去几十年来,硬质合金切削刀具或刀片一直是制造业中使用最广泛的刀具。它由钨粉和碳化物粉末制成。这些材料比钢更硬(硬度是钢的三倍)、耐热、速度快、减少了回收时间,并且价格便宜。金属制造、汽车、建筑、家具和工业机械等各个行业对这些产品的需求增加,推动了全球市场的增长。 这些工具是切削工具的一种形式,用于重型机器,例如钻床、数控机床、车床、铣床。硬质合金车床刀具在航空航天、汽车和建筑等各个行业的日益普及是预计在预测期内推动市场增长的关键因素。

由于主要参与者推出新型耐磨牌号并扩大了各种直径范围的尖端刀具,预计全球市场在预测期内将显着增长。现有产品线的此类产品开发预计将增加对这些工具的需求并推动市场的增长。住宅和商业建筑活动的增加,反过来又增加了全球公共基础设施的投资,进而增加了对钻头的需求,从而推动了市场的增长。

下载免费样品 了解更多关于本报告的信息。

例如,2022年5月,西班牙政府计划斥资4.48亿美元开发Xerta Senia运河。该项目于第一季度(2022年1月至2022年3月)启动,将于第四季度(2024年10月至2024年12月)完成。这些因素推动了全球市场的增长。此外,中国、印度、巴西等发展中国家基础设施的快速发展也增加了对这些产品的需求。

由于新冠肺炎 (COVID-19) 疫情的爆发,全球范围内实施了部分或完全封锁,导致许多制造流程瘫痪。此外,建筑相关活动、制造设施的停止以及供应链的中断对市场的增长产生了负面影响。例如,美国OSG公司2019年-2020年净销售额下降了17.8%。

主要参与者的收入在 2020 年大幅下降。例如,肯纳金属公司 (Kennametal Inc.) 2020 年的净销售额比 2019 年下降了约 20.6%。从长远来看,COVID-19 大流行预计将对全球市场产生积极影响。此外,技术先进的产品和研发工作预计将保持市场的长期增长。这一因素阻碍了预测期内的市场增长。

据国际航空运输协会(IATA)统计,全球航空航天业客运量下降约75.6%。此外,疫情对制造业产生了负面影响,导致此类产品的供应链中断。因此,航空航天领域对这些工具的需求已经下降。

下载免费样品 了解更多关于本报告的信息。

硬质合金工具市场要点

- 2025年市场规模:121.4亿美元

- 2026年市场规模:128.4亿美元

- 2034 年预测市场规模:224.2 亿美元

- 复合年增长率:2026-2034 年 7.20%

- 欧洲在硬质合金工具市场上占据主导地位,到 2025 年将占据 34.70% 的份额。

- 预计到 2026 年,铣削刀具领域将占市场份额 41.36%。

- 预计到 2026 年,基于机器的细分市场将占据最大的市场份额,达到 63.71%。

亚太地区

在快速工业化以及不断增长的汽车和工程机械制造业的推动下,亚太地区到 2025 年将达到 35.7 亿美元。

北美

得益于强劲的汽车需求和主要切削刀具制造商的存在,北美地区到 2025 年将达到 28.4 亿美元。

欧洲

在强大的制造基础设施和越来越多地采用先进切削工具的推动下,欧洲到 2025 年将占据全球市场的 34.70%。

我们。

在不断扩大的汽车产量和强大的工业供应链的推动下,美国市场预计到 2026 年将达到 23.1 亿美元。

日本

在先进加工和精密制造技术的日益采用的支持下,日本市场预计到 2026 年将达到 9.3 亿美元。

阅读更多

硬质合金工具市场趋势

产品技术进步引发市场增长

如今,主要参与者都专注于引入筒式工具和阻尼镗杆技术的新技术进步,以加剧市场竞争。此外,主要参与者还致力于推出一系列技术先进的新型硬质合金切削刀具。例如,2020 年 4 月,LMT Tools India Pvt Ltd 推出了适用于 5 轴 CNC 机床的创新 RMC 刀具。新型创新 RMC 刀具具有降低运营成本、提高运营生产率等特点。与其他传统工具相比,它的运行振动更小。此外,2021 年 10 月,瓦尔特股份公司推出了新型 Walter Titex D170 硬质合金刀具,用于加工中心和数控机床。与传统类型的刀具相比,它的刀具寿命延长了 50%。这些产品的技术进步预计将增加未来对这些产品的需求。

硬质合金工具市场增长因素

制造业对这些产品的需求不断增加,以促进市场增长。

由于高效、硬度和提高生产率等优点,汽车、建筑、电子和航空航天等重要制造领域对这些产品的需求不断增长,推动了全球市场的增长。

印度、中国、巴西等发展中国家基础设施相关活动的增加预计将增加对此类产品的需求并推动市场增长。这些产品广泛用于钻削、铣削和车削刀具。同样,硬质合金刀具在机器应用中的日益普及有助于缩短操作周期时间,延长机器工作寿命,并有助于在高加工温度下保持尖端。法国、德国、美国等发达国家的快速工业化和城市化推动了汽车和汽车的需求。预计这一因素将推动市场增长。

例如,2018年至2021年,美国的城市化率增长了1.2%。这些因素正在推动市场的增长。

制约因素

原材料价格波动阻碍产品需求

金属合金、不锈钢和其他金属是制造商使用的重要原材料。金属、不锈钢等原材料价格波动较大。原材料价格的波动会影响这些产品的价格,也会影响制造商的盈利能力。例如,如果钢铁、金属和合金的价格上涨,这种波动可能会导致此类产品的价格上涨,从而影响市场的销售。硬质合金刀具的更换成本比高速刀具更高,因为它们易碎且脆弱。

例如,在COVID-19大流行之前,钢材价格从500美元到800美元不等。在COVID-19大流行之后,钢材价格成本上涨了200%,交易价格为1,800美元。这些原材料都是从其他国家进口的,原材料价格的波动取决于汇率。因此,预计原材料价格的波动将限制市场的增长。

硬质合金工具市场细分分析

按产品类型分析

制造业对铣削刀具的需求不断增加推动了市场的增长

产品类型细分分为钻井工具、铣刀、车刀等。

在预测期内(2026 年至 2034 年),铣削刀具领域的复合年增长率将达到 6.4% 的最高复合年增长率。由于效率高、刚性好、硬度高,铣削刀具是市场的主要贡献者。由于其效率,它被用于建筑和汽车行业。到 2026 年,铣削刀具领域预计将占据 41.36% 的市场份额。

由于高精度、减少浪费和提高运营生产力等特点,钻井工具领域预计将出现大幅增长。此类工具主要应用于汽车、电子和航空航天行业。

由于数控机床和车床对圆形刀具和铰刀的需求不断增长,预计车削刀具领域将显着增长。此外,这些工具还用于各种工业领域,例如建筑机械、汽车、家具和木工以及医疗设备领域。

其他部分包括丝锥、板牙和铰刀。数控机床、车床和铣床中丝锥和板牙的使用量有所增加。这种情况推动了全球市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按涂层类型分析

由于汽车行业对这些产品的需求增加,涂层细分市场将出现显着增长

涂层类型部分分为涂层和非涂层。

由于涂层刀片在汽车、航空航天和其他领域的使用,涂层细分市场在预测期内占据市场主导地位。到 2026 年,涂层细分市场将占据 73.29% 的市场份额。此外,涂层钻头和钻头有助于提高切削效率,从而减少加工时间和成本。因此,该细分市场在预测期内主导市场。与无涂层硬质合金刀具相比,TiN涂层有助于将硬质合金刀具的切削速度提高两倍以上。

与涂层类型的工具相比,非涂层工具由于其价格实惠,预计将出现强劲增长,并广泛应用于电子和木工应用。

通过配置分析

制造业越来越多地采用此类工具以刺激市场增长

配置部分分为手动配置和机器配置。

由于这些产品主要用于制造业、汽车和工业应用,因此手动细分市场预计将出现强劲增长,从而在全球市场中占据显着份额。

由于高速切割机、数控机床、车床、车床等中采用了这些工具,基于机器的细分市场在预测期内占据市场主导地位。铣床和钻孔机。基于机器的细分市场所占份额最大,到2026年将占63.71%。这些因素推动了市场的增长。

通过最终用户分析

由于制造相关活动的增加,汽车领域将主导市场

根据最终用户细分市场细分为汽车、建筑、金属制造、电子电气、航空航天等。

由于汽车机器制造商的不断增加,汽车领域占据了市场主导地位,从而推动了对这些工具的需求。预计到2026年,汽车领域将占据31.07%的主导市场份额。此外,印度、巴西、非洲等发展中国家城市化进程的加快,增加了对汽车、自行车和卡车等汽车的需求。这种情况推动了对这些刀具的需求,并有助于提高硬质合金刀具的市场份额。

由于发达国家和发展中国家住宅和商业建筑相关活动的增加,增加了对钻机这些工具的需求,推动了市场增长,预计建筑领域将大幅增长。

由于电子设备和金属制造行业对这些工具的需求增加,预计金属制造和电子电气领域将出现温和增长。此外,发展中国家工业部门的增长,从而推动了对这些工具的需求。此类实例将迎合市场的增长。

由于航空航天和飞机机械制造和生产活动的增加,预计航空航天领域将出现可观的增长。此外,受印度和中国等航空航天业快速发展国家的影响,客运量不断增加,推动了市场的增长。

其他部门包括采矿和木工。由于采矿和木工行业采用此类工具,预计该细分市场将出现可观的增长。此类情况促进了市场增长。

区域见解

全球市场范围分为北美、欧洲、亚太、中东和非洲、拉丁美洲五个地区。

欧洲

Europe Carbide Tools Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,欧洲创造了42.1亿美元,占全球市场收入的34.70%,预计到2026年将增长至44.6亿美元。由于德国、英国等国家经济强劲增长,预计欧洲将在全球市场中占据主导地位。欧洲地区良好的基础设施行业以及大型切削工具制造商的存在,对市场的增长做出了积极贡献。到2026年,英国市场预计将达到13.6亿美元,而德国市场预计到2026年将达到15.3亿美元。

英国将见证由于采用这些工具的技术进步而实现的最快增长

Guhring Ltd、Garr Tools Ltd、Ceratizit S.A. 和 Sandvik AB 等多家制造商在英国拥有最高的地理分布。此外,完善的基础设施部门和公用事业行业也推动了对这些产品的需求。此外,它还广泛应用于各种汽车、建筑和航空航天工业。预计这一因素将增加对这些工具的需求,从而推动市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

2025年亚太市场规模为35.7亿美元,占全球行业的29.40%,预计2026年将达到38.2亿美元。由于汽车和工程机械制造商的增加,预计亚太地区的增长最快,从而推动了市场的增长。此外,印度、印度尼西亚和越南等发展中国家的城市化和工业化不断发展,推动了对数控机床圆形刀具和钻头的需求, 车床,迎合市场增长。这些情况推动了亚太地区的市场增长。中国建筑业和制造业越来越多地采用先进机械工具和设备,刺激了中国市场对硬质合金工具的需求。 预计这一因素将推动亚太地区市场的增长。日本市场预计到2026年将达到9.3亿美元,中国市场预计到2026年将达到13.1亿美元,印度市场预计到2026年将达到6.2亿美元。

北美

北美地区在全球市场中保持着强劲的地位,2025年将达到28.4亿美元,占23.40%的份额,预计2026年将达到29.8亿美元。北美地区通过改善产品供应链,增加产品投放,稳步增长。此外,汽车行业的增长增加了对圆形刀具和铣削刀具的需求,从而引发了市场增长。此外,肯纳金属公司、格林菲尔德公司、OSG公司和富勒顿工具公司等主要参与者在美国的存在,维护这些产品的供应链,促进了市场增长。预计到 2026 年美国市场将达到 23.1 亿美元。

拉美

2025年,拉美地区对全球市场的贡献率为7.70%,估值为9.4亿美元,预计2026年将达到9.7亿美元,预计拉美地区将温和增长。这主要是由于木工、汽车、建筑和金属制造等各个行业的工业化不断发展。此外,巴西、阿根廷和哥斯达黎加等国家的城市化进程不断加快,增加了整个拉丁美洲的汽车销量,这直接对市场增长做出了积极贡献。这些因素刺激了整个拉丁美洲对硬质合金刀具的需求。

中东和非洲

2025年,中东和非洲市场规模为5.8亿美元,占全球市场的4.80%,预计到2026年将增长至6.1亿美元。由于Assima Tower Building、Ciel Tower等在建项目不断增加,中东和非洲预计将有潜在增长。预计这一因素将增加对这些工具的需求,同时建筑活动将推动中东市场的增长。

主要行业参与者

知名企业强调提高整体市场占有率的战略

主要参与者已采取产品推出、收购和业务扩张等关键发展战略,以改善硬质合金刀具的产品组合和全球制造商的地理位置。此外,主要参与者更倾向于采用筒形工具和阻尼杆镗孔技术等产品的进步,这将推动未来几年市场的增长。

Horn Cutting Tools Ltd 将为制造业推出最先进的工具

2021 年 12 月,英国 Horn Cutting Tools Ltd 推出了 IG3 和 IG6 等新系列硬质合金刀片。它最适合车床。它的厚度为0.005mm。它可以在高达 1100 的更高温度下运行0C、该刀片具有高精度刚性等特点,比传统硬质合金刀片的产品寿命延长10倍。此类产品主要由汽车、建筑和电子行业等最终用户使用。

顶级硬质合金刀具公司名单:

- OSG公司(美国)

- 山特维克公司(瑞典)

- 牧田株式会社(日本)

- 攀时集团 (Ceratizit S.A.)(卢森堡)

- 肯纳金属公司(我们。)

- 住友电工株式会社(日本)

- 古林有限公司(英国。)

- 富乐顿工具公司(美国)

- YG-1 有限公司(日本)

- 联合机械工程公司(美国)

主要行业发展:

- 2023 年 9 月 –山高开发了新型创新刀柄、圆形硬质合金刀片、PCBN 刀片和超长整体硬质合金钻头,以保持指定的钻孔深度,同时增强多功能性和刀具寿命。

- 2022年2月-Peak Toolworks 收购了位于 的 Tooling Concepts Inc,该公司提供切削和铣削刀具。此次收购是为了改善在印第安纳州、密歇根州和明尼苏达州等美国中西部国家的地理分布。

- 2021 年 7 月 –山特维克 AB 签署并收购了中国滁州永普硬质合金刀具有限公司 67% 的股份,该公司主营硬质合金切削刀具和切削工具。此次收购是为了改善不同地区硬质合金刀具的产品组合。

- 2021 年 3 月 –攀时集团持有总部位于卢森堡的 Ceratizit S.A. 约 50% 的股份。 此次收购有助于提高其产品组合的多样性。

- 2021 年 2 月 –三菱综合材料公司收购了智利曼托维德铜矿、Delas 切削工具和硬质合金刀具 30% 的股份。此次收购金额约为 2.75 亿美元。此次收购有助于改善公司在汽车、建筑等工业领域的产品组合。

- 2020年11月- GWS Tool 收购了 Carbide Tools Mfg Inc,该公司总部位于美国,提供切削工具和金属切削工具。此次收购有助于提高制造业圆形刀具和尖头刀具的生产能力。

报告范围

定制请求 获取广泛的市场洞察。

全球硬质合金工具市场研究报告重点关注全球领先地区,以便最终用户更好地了解。此外,该报告还提供了对行业动态的见解,并分析了全球快速使用的技术。它还显示了一些关键因素和限制因素,以帮助读者深入了解市场。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026年至2034年复合年增长率为7.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按涂层类型

按配置

按最终用户

按地区

|

常见问题

Fortune Business Insights 表示,2025 年市场规模将达到 121.4 亿美元。

Fortune Business Insights 表示,到 2034 年,市场规模将达到 224.2 亿美元。

复合年增长率为 7.20%,市场在预测期内将呈现强劲增长。

硬质合金工具在多个工业领域的快速部署预计将推动市场增长。

OSG Corporation、Sandvik AB、Kennametal Inc、Guhring Ltd 和 Sumitomo Electric Industries Ltd 是全球市场上的顶尖公司。

铣削刀具领域预计将获得市场上最高的复合年增长率。

非涂层细分市场预计将获得市场上最高的复合年增长率。

2025年,欧洲以34.70%的份额主导全球市场。

较高的初始投资和原材料价格的波动限制了市场的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。