心血管信息系统市场规模、份额和行业分析,按组件(软件和服务)、按部署(基于网络、本地和基于云)、按应用程序(心脏设备管理、数据管理、心脏病就诊管理、心血管图像管理、工作流程管理、分析、注册和质量报告等)、按最终用户(医院和 ASC、诊断实验室、专科诊所等)以及区域预测, 2026-2034

心血管信息系统市场规模及未来展望

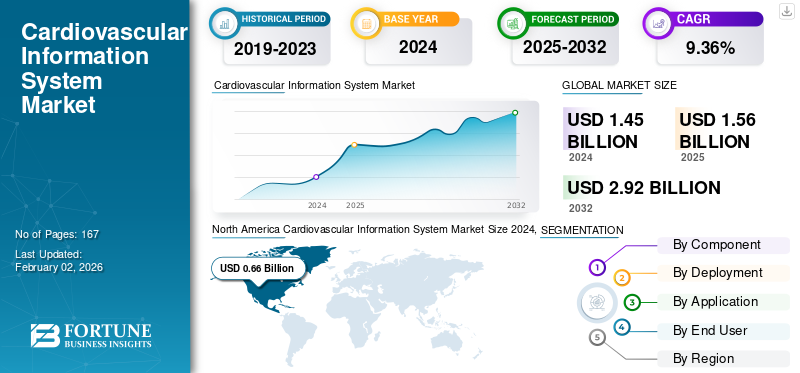

2025年,全球心血管信息系统市场规模为15.6亿美元。预计该市场将从2026年的16.9亿美元增长到2034年的36.2亿美元,预测期内复合年增长率为9.97%。北美主导全球心血管信息系统市场,2025年市场份额为45.56%。

由于生活方式的改变和不良的饮食习惯,心血管疾病在患者群体中占很大一部分。随着心血管疾病患病率的不断上升,对心血管信息系统的需求也在不断上升,以管理不断增长的患者群体的数据并支持市场发展。由于技术进步和主要参与者之间的众多战略合作,该市场有望在未来几年显着增长。

- 2024 年 6 月,Anumana 与 InfoBionic.Ai 合作,InfoBionic.Ai数字健康公司专门从事远程心脏监测和诊断解决方案,开发和商业化下一代 ECG-AI 技术和 InfoBionic.Ai 的远程心脏护理解决方案 MoMe ARC 平台。

Intelerad、Koninklijke Philips N.V.、GE HealthCare、FUJIFILM Holdings Corporation 和Siemens Healthineers AG 等主要行业参与者正在大力投资技术进步,随后推出新产品。

下载免费样品 了解更多关于本报告的信息。

心血管信息系统市场要点

- 2025 年市场规模:15.6 亿美元

- 2026 年市场规模:16.9 亿美元

- 2034 年预测市场规模:36.2 亿美元

- 复合年增长率:2026-2034 年 9.97%

- 2025年,北美以45.56%的份额主导心血管信息系统市场。

- 预计到 2026 年,软件领域将以 59.11% 的份额引领市场。

- 预计到 2026 年,医院和 ASC 领域将占市场份额 77.74%。

北美

北美2025年创造了7.1亿美元,预计2026年将达到7.7亿美元。

欧洲

2025年欧洲为4.1亿美元,预计2026年将达到4.4亿美元。

亚太地区

亚太地区到 2025 年将占据 20.19% 的市场份额,达到 3.2 亿美元,由于医疗保健投资的增加,预计到 2026 年将增长到 3.5 亿美元。

我们。

2026年美国心血管信息系统市场价值为6.9亿美元。

日本

在医疗基础设施数字化和现代化不断发展的推动下,2026 年日本市场价值将达到 0.8 亿美元。

阅读更多

市场动态

市场驱动因素

心血管疾病负担的增加推动市场增长

推动全球心血管信息系统市场增长的主要因素是心血管疾病患病率的增加。随着患者人数的增加,对管理患者数据、成像数据和工作流程的专用软件的需求也在增加。此外,为了满足不断增长的需求,各个主要参与者都专注于新产品发布和战略合作,从而推动整个心血管信息系统市场的增长。

- 2024 年 10 月,世界卫生组织 (WHO) 报告称,美国每年约有 805,000 人患有心脏病。因此,心血管疾病负担的增加预计将推动对心血管信息系统的需求,以管理不断增加的患者数量。

市场限制

数据网络安全问题和严格的合规性法规可能会限制市场增长

数据安全问题和严格的合规性法规对心血管信息系统市场构成了重大限制。监管机构制定严格的法律来保护敏感的患者信息。这些因素会增加实施的复杂性和成本。此外,任何数据泄露或不合规行为都可能导致严厉的经济处罚和失去信任。

- 例如,2023 年 7 月,美国医院协会报告称,网络安全和基础设施安全局警告称,美敦力 (Medtronic) 用于编译和管理患者心脏设备数据的 Paceart Optima 系统存在重大高风险漏洞。

市场机会

利用人工智能的技术进步提供重大增长机会

该领域的技术进步,例如集成人工智能,提供利润丰厚的增长机会。人工智能的集成可以增强数据分析、预测诊断和自动化工作流程,从而提高临床决策和运营效率。随着医疗保健系统继续采用数字和人工智能驱动的解决方案,对先进心血管信息系统的需求预计将大幅增长。此外,为了利用这个机会,各个主要运营商正在将其资源用于新产品的发布。

- 2025 年 8 月,GE HealthCare 推出了 Vivid Pioneer,这是一款人工智能驱动的心血管超声系统,旨在为临床医生提供 2D、4D 和彩色流程成像支持,简化工作流程并增强诊断。

市场挑战

缺乏互操作性对市场增长构成重大挑战

心血管信息系统市场的一个关键挑战是缺乏跨医疗保健平台的互操作性。许多医院和心脏中心使用不同的信息系统、成像软件和 EHR 平台,这些系统通常不完全兼容。这种碎片化阻碍了无缝数据交换,并导致临床工作流程效率低下。它还增加了新 CVIS 解决方案的集成成本和实施时间。因此,医疗保健提供者难以实现患者数据的统一视图,这阻碍了实时决策并降低了数字心血管护理系统的整体有效性。

- 2025 年 5 月,AHA 科学杂志发表了一篇题为“心血管数据互操作性和协调性”的文章基因组和精准医学”报告了这些系统互操作性方面的挑战。

心血管信息系统市场趋势

复杂心血管诊断中越来越多地使用先进成像和 3D 可视化是一个突出的市场趋势

心血管信息系统市场的重要全球趋势之一是先进成像和 3D 可视化的新兴应用。这些技术使临床医生能够获得心脏结构的详细而准确的视图,从而改善诊断和治疗计划。 3D 可视化的集成提高了精确度,改善了患者的治疗效果。越来越多地采用这些 3D 可视化来进行复杂的心血管诊断是一个突出的趋势。

- 例如,2025 年 5 月,Koninklijke Philips N.V. 推出了 VeriSight Pro 3D 心内诊断仪超声心动图(ICE) 导管在欧洲,可直接在心脏内部进行 3D 成像,帮助医生更清晰地执行手术。

下载免费样品 了解更多关于本报告的信息。

细分分析

按组件

增加软件产品发布以推动细分市场增长

根据组件,市场分为软件和服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,软件领域将以 59.11% 的份额占据市场主导地位。基于云和人工智能驱动的解决方案的日益采用,进一步增强了对先进软件平台的需求。此外,持续的软件更新和分析工具可帮助医疗保健提供商提高诊断准确性和患者治疗效果。

- 例如,2025 年 8 月,DESKi 在美国推出,使医疗保健专业人员能够进行诊断质量的心脏超声检查。

按部署

本地部署的定制优势引领细分市场增长

根据部署,市场分为基于网络、本地和基于云的市场。

预计到 2026 年,本地部署细分市场将以 44.33% 的份额占据市场主导地位。该细分市场的主导市场份额归因于其强大的数据控制、安全性和定制优势。此外,这些本地系统可提高准确性和数据安全性,尤其是在资金雄厚的大型医院中。

- RSNA 发表了一项题为“基于冠状动脉疾病报告和数据系统 2.0 的本地自动冠状动脉 CT 血管造影分析的诊断准确性”的研究,该研究报告了本地 AI 在 CCTA 中准确排除了阻塞性冠状动脉疾病,并在 CAD-RADS 2.0 狭窄严重程度和斑块负担方面与人类专家达成了基本到近乎完美的一致。这凸显了医院环境中越来越多地采用本地解决方案。

此外,在研究期间,基于云的心血管信息系统预计将以 13.68% 的复合年增长率增长。

按申请

新产品发布和广泛应用推动心血管图像管理的增长

根据应用,市场分为心脏设备管理、数据管理、心脏病就诊管理、心血管图像管理、工作流程管理、分析、注册和质量报告等。

由于心脏成像程序量的不断增加以及对有效存储成像数据的迫切需求,预计到 2026 年,心血管图像管理领域将以 31.99% 的份额占据市场主导地位。心血管部门产生大量数据,需要先进的系统来准确解释和及时诊断。随着心脏成像变得更加数据密集和技术驱动,主要公司正在该领域推出新产品,以利用不断增长的采用率。

- 2025 年 2 月,Intelerad 与 SolutionHealth 合作,无缝集成医疗系统的成像系统,支持卓越的患者护理并提高运营效率。

此外,在研究期间,分析应用程序领域预计将以 13.10% 的复合年增长率增长。

按最终用户

医院和门诊中心的大量患者数量引领细分市场增长

根据最终用户,市场分为医院和 ASC、诊断实验室、专科诊所等。

预计到 2026 年,医院和 ASC 领域将以 77.74% 的份额主导市场。这些是众多心血管手术的主要场所,产生大量数据。这些因素产生了对高效心血管信息系统的需求。此外,凭借更广泛的基础设施和更高的预算,他们更有能力投资先进的心血管信息系统。

- 2025 年 3 月,阿波罗医院与 3M 合作,进一步开发其用于预测心血管疾病风险的人工智能工具。此次合作使 Solventum Health Information Systems 能够利用其患者分类和质量方法来加强心血管护理。

研究期间,专科诊所预计将以 12.61% 的复合年增长率增长。

心血管信息系统市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

2025年,北美市场占据全球45.56%的市场份额,估值达到7.1亿美元,预计2026年将增长至7.7亿美元。由于心血管疾病患病率不断上升,患者群体庞大,该地区市场有望实现强劲增长。此外,技术进步和这些信息系统的快速采用预计将推动市场增长。为了强调这一增长机会,多家公司正在参与战略收购以扩大产品范围。

North America Cardiovascular Information System Market Size 2025,(USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

- 2025 年 6 月,由 13 家医院和 300 多家诊所组成的 MultiCare Health System 选择 Merge 来提供基于云的企业成像服务。这些信息系统的日益普及正在推动该地区的增长。到2025年,美国市场价值到2026年将达到6.9亿美元。

欧洲

2025 年欧洲市场收入为 4.1 亿美元,占全球市场收入的 26.08%,预计 2026 年将达到 4.4 亿美元。领先市场参与者不断推出新产品以及关键最终用途行业采用率不断提高,为该地区的增长提供了支持。健全的监管环境、强大的创新生态系统以及完善的医疗保健和研究基础设施继续促进市场扩张。对先进技术和产品开发的投资不断增加,进一步增强了整个地区的需求。英国预计到 2026 年将达到 1 亿美元,其次是德国,到 2026 年将达到 0.9 亿美元,法国将达到 0.8 亿美元。

亚太地区

2025年,亚太地区为全球市场贡献了约3.2亿美元,占20.19%的份额,预计2026年将达到3.5亿美元。该地区的增长主要受到医疗保健支出增加、工业能力扩大以及新兴经济体投资增加的推动。政府的支持性举措、改善医疗服务的获取以及研究和制造设施的持续扩张正在促进市场发展。随着组织增加对先进产品和技术的支出以满足不断变化的行业需求,需求持续增强。到2026年,日本市场价值为0.8亿美元,到2026年中国市场价值为1.0亿美元,到2026年印度市场价值为0.5亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲地区占据全球市场的3.86%,收入0.6亿美元,预计2026年将达到0.6亿美元。2025年,拉丁美洲收入0.7亿美元,占全球市场收入的4.31%,由于医疗基础设施的进步和医疗保健基础设施的不断普及,预计到2026年将增长至0.7亿美元。数字技术。在中东和非洲,到 2025 年,海湾合作委员会将创纪录的 0.3 亿美元。

竞争格局

主要行业参与者

重点关注主要参与者的战略收购,以利用市场份额并推动市场增长

全球心血管信息系统市场具有半整合的市场结构,包括 Intelerad、Koninklijke Philips N.V.、GE HealthCare、FUJIFILM 和 Holdings Corporation 等知名企业。这些公司的巨大份额归因于众多的战略活动,例如新产品发布、合作和战略收购。

- 2021 年 7 月,Intelerad Medical Systems 收购了医疗保健分析和心血管信息系统 (CVIS) 的领先提供商 Lumedx,以扩大其产品范围,并进一步将公司定位为心血管领域的领导者。

全球市场上的其他知名参与者包括西门子 Healthineers AG、Esaote SPA 和 Merative。这些公司优先考虑新产品的发布和合作,以提高其全球心血管信息系统市场份额。

主要心血管信息系统公司名单简介

- 英特尔。(我们。)

- Koninklijke Philips N.V.(荷兰)

- 通用电气医疗保健。 (我们。)

- 富士胶片控股公司(日本)

- 西门子医疗集团 (德国)

- Esaote SPA(意大利)

- Merative(美国)

主要行业发展

- 2025 年 10 月:YorLabs, Inc. 的 YorLabs 心内成像系统获得了 510(k) 许可,该系统是一个超声平台,旨在简化工作流程、降低成本并提高导管实验室内的程序效率。

- 2025 年 10 月:Lupin Digital Health 推出了 VITALYFE,这是一个人工智能驱动的心脏代谢健康平台,旨在将医院级的心脏专业知识扩展到用户的预防性健康。

- 2025 年 10 月:美敦力心脏外科在欧洲推出了名为 VitalFlow 系统的体外膜氧合 (ECMO) 系统。该系统弥补了床边护理和院内运输之间的差距。

- 2025 年 8 月:LivaNova PLC 在中国推出了用于 LivaNova 心肺机 (HLM) 的 Essenz 灌注系统。 Essenz 灌注系统实现了为患者量身定制的灌注方法,旨在改善救生心肺旁路 (CPB) 手术期间的临床工作流程。

- 2024年5月:Boston Scientific Corporation 与 Koninklijke Philips N.V. 和西门子医疗解决方案公司合作,将其 iLab 超声成像系统与飞利浦 Allura Xper 以及西门子 AXIOM Artis 和 Artis zee 介入 X 射线系统结合使用。这些创新系统旨在为医生提供心脏和冠状血管内部的 360 度视图,协助诊断并生成更准确的图像。

报告范围

全球心血管信息系统市场分析提供了对报告中包含的所有细分市场的市场规模和预测的详细研究。该报告还提供了对预测期内预计推动市场发展的市场动态和趋势的见解。该报告还包括关键方面,例如技术进步概述、产品发布、战略合作伙伴关系、并购以及关键地区的关键行业发展的见解。此外,它还提供了详细的竞争格局,包括市场份额和主要行业参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 9.97% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、部署、应用程序、最终用户和区域 |

| 按组件 |

|

| 按部署 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》指出,2025 年全球市场价值为 15.6 亿美元,预计到 2034 年将达到 36.2 亿美元。

2025年,北美市场价值为7.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 9.97%。

软件部分在组件方面领先市场。

心血管疾病患病率的不断上升和庞大的患者群体正在推动预测期内的市场增长。

Intelerad、Koninklijke Philips N.V.、GE HealthCare 和 FUJIFILM Holdings Corporation 是全球市场的主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。