鹰嘴豆蛋白市场规模、份额和行业分析,按类型(鹰嘴豆分离蛋白、鹰嘴豆浓缩蛋白和面粉)、按形式(粉末和液体)、按性质(有机和传统)、按应用(食品和饮料{乳制品替代品、肉类替代品、面包和零食、饮料等}、保健品和膳食补充剂、动物饲料和宠物食品,以及其他)和区域预测,2026-2034

主要市场见解

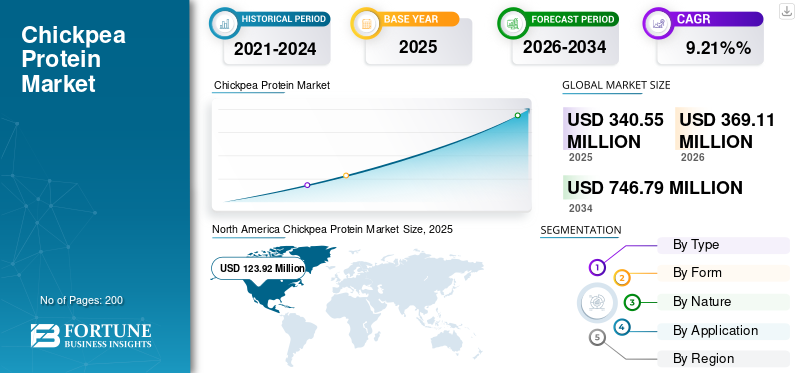

2025年,全球鹰嘴豆蛋白市场规模为3.4055亿美元。预计该市场将从2026年的3.6911亿美元增长到2034年的7.4679亿美元,预测期内复合年增长率为9.21%。北美主导全球鹰嘴豆蛋白市场,2025年市场份额为36.39%。

鹰嘴豆蛋白是植物蛋白中新兴的蛋白选择之一。鹰嘴豆蛋白是一种来自鹰嘴豆的优质植物蛋白。它是一种多功能成分,具有肌肉支持、纤维、铁和B族维生素,由于其温和的口味和优异的乳化性能,常用于纯素食品、粉末和烘焙食品。成年人纯素饮食的增加,加上乳清和肉类等动物产品的植物源性蛋白质替代品的日益流行,消费者健康意识的增加和消费者偏好的改变,将推动未来几年的市场增长。此外,主要参与者正专注于产品开发、筹集投资资金以及地域市场扩张,以在不久的将来推动市场发展。

主要参与者正在加速创新并扩大渠道覆盖范围,以利用这一势头。 Ingredion Inc.、Roquette Freres、Archer Daniels Midland、STDM FOOD and Beverages Pvt. Ltd 和 VW-Ingredients 等领先公司正致力于开发新产品以满足产品需求。

下载免费样品 了解更多关于本报告的信息。

鹰嘴豆蛋白市场要点

- 2025年市场规模:3.4055亿美元

- 2026年市场规模:3.6911亿美元

- 2034年预测市场规模:7.4679亿美元

- 复合年增长率:2026-2034 年 9.21%

- 到 2025 年,北美将占据鹰嘴豆蛋白市场的 36.39% 份额。

- 鹰嘴豆分离蛋白领域预计在预测期内复合年增长率为 11.44%。

- 预计2026年至2034年液体领域的复合年增长率将达到11.60%。

北美

2025 年北美市场价值为 1.2392 亿美元,预计在预测期内复合年增长率为 9.24%。

欧洲

2025年欧洲市场规模将达到9900万美元,预计复合年增长率为8.78%。

亚太地区

亚太地区到2025年将达到8045万美元,预计将以10.18%的最快复合年增长率增长。

我们。

对高蛋白素食补充剂的强劲需求正在推动市场增长。

日本

消费者对植物性营养日益增长的偏好正在支持市场扩张。

阅读更多

市场动态

市场驱动因素

增加植物蛋白消费以推动市场增长

在过去的十年中,包括美国、欧洲和澳大利亚在内的主要市场出现了向植物性饮食的重大转变。它也在印度和巴西等发展中市场迅速崛起。鹰嘴豆蛋白具有卓越的消化率、中性风味和良好的口感氨基酸与许多替代豆类相比,它的平衡性使其在乳制品替代品、肉类替代品、烘焙产品、饮料和营养补充剂中越来越受到青睐。制造商正在利用鹰嘴豆蛋白来增强质地、乳化、发泡和保湿特性,从而改善多种应用的感官性能。

- 根据 Good Food Institute 的数据,美国零售市场的植物蛋白粉和液体销售额从 2022 年到 2023 年增长了 9%,从 2023 年到 2024 年增长了 11%。此外,从 2022 年到 2024 年,植物蛋白销售额在过去两年增长了 21% 以上,2024 年达到 4.5 亿美元。

市场限制

基础设施薄弱和成本高昂阻碍市场增长

与大豆和豌豆蛋白生产不同,鹰嘴豆蛋白生产在印度、澳大利亚和俄罗斯等主要生产国并未显着标准化。尽管印度是世界上最大的鹰嘴豆生产国,但国内缺乏专门用于蛋白质提取等先进加工的大型设施。现有的基础设施通常是为传统用途而设计的,例如面粉和分割豆类,而不是替代蛋白质市场所需的高价值分离蛋白。为了发展先进的基础设施,需要更高的投资。只有少数商业制造商生产鹰嘴豆蛋白,导致加工成本更高、可用性有限、供应链可扩展性更慢。这一限制限制了大容量应用的采用,例如饮料、乳制品替代品和功能性食品。

市场机会

增加研究和开发正在积极推动市场

在过去的十年中,随着全球对植物性食品类别的需求不断出现,行业参与者在各种植物性蛋白质产品上投入了大量资金。与主要制造商一起,一些农业协会和农民发展组织也积极参与研发活动,为其农产品带来更多价值。鹰嘴豆是植物蛋白补充剂领域的新兴成分之一。因此,组织正在开发新技术和提取方法,以便从可用原材料中获得最大的蛋白质含量。这将为行业创造新的机遇。

- 2024年7月,巴西著名农业研究机构之一的巴西农业研究公司(EMBRAPA)最近推出了其最新进展:扁豆和鹰嘴豆浓缩蛋白。最近开发的鹰嘴豆浓缩蛋白含有 73% 的鹰嘴豆浓缩物。它们旨在提高汉堡和植物性饮料等食品中的蛋白质含量。

鹰嘴豆蛋白市场趋势

新兴初创企业开发新产品塑造行业

新一波初创公司正在加速成分技术、产品配方和应用多元化方面的创新,从而显着重塑全球市场。此外,植物性食品制造商正在利用鹰嘴豆生产富含蛋白质的产品,包括豆腐和肉类替代品。总体而言,新兴初创企业正在将鹰嘴豆蛋白从小众豆类成分转变为主流功能性蛋白类别,推动产品创新,加速技术进步,并扩大跨地区的商业采用。创新加工技术的采用和新产品开发预计将在未来几年推动鹰嘴豆蛋白市场销售的增长。

- 2025 年 9 月,英国纯素食品制造商 THIS 与德国初创公司 Omami 合作,推出了一系列由鹰嘴豆蛋白制成的新纯素豆腐。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

多功能应用和便捷可用性可推动面粉细分市场的增长

按类型划分,市场分为鹰嘴豆分离蛋白、鹰嘴豆浓缩蛋白和面粉。

2025年,面粉细分市场销售额为2.0306亿美元,占全球销售额的59.63%。 鹰嘴豆蛋白粉因其成本效益、广泛的功能多样性、成熟的供应链以及与主流食品应用的紧密结合而保持着最大的市场份额。它广泛用于烘焙混合物、零食和无麸质产品。

鹰嘴豆分离蛋白细分市场预计将成为预测期内增长最快的细分市场,2026 年复合年增长率为 11.44%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按形式

便利性和广泛可用性推动粉末细分市场的增长

根据形式,市场分为粉末和液体。

2025年,粉末细分市场销售额约为3.2379亿美元,约占总销售额的95.08%。粉末细分市场占据着重要市场份额。大部分商业鹰嘴豆蛋白,例如分离物、浓缩物、面粉和组织结构形式,以干燥形式提供,用于面包店、零食、肉类替代品,并混合。此外,这种形式可以轻松保存较长时间,并且更方便用于多种最终用途应用,例如面包店、肉类替代品和补充剂。

在2026年至2034年的全球市场预测期内,液体细分市场预计将以11.60%的复合年增长率增长。

本质上

原材料价格低廉、供应充足,带动传统品类

根据性质,市场分为传统市场和有机市场。

2025年,传统细分市场销售额约为31091万美元,约占总销售额的91.30%。粉末细分市场占据着重要市场份额。与有机农业相比,传统鹰嘴豆蛋白的生产成本效益明显更高,因为传统种植的鹰嘴豆供应范围更广,投入成本更低,作物产量更高。因此,制造商更喜欢传统鹰嘴豆来生产蛋白质产品。

在2026年至2034年的全球市场预测期内,有机市场预计将以11.06%的复合年增长率增长。

按申请

功能特性使产品在食品和饮料行业广受欢迎

根据应用,市场分为食品和饮料、营养保健品和膳食补充剂、动物饲料和宠物食品等。食品和饮料细分市场进一步分为乳制品替代品、肉类替代品、面包和零食、饮料等。

2025年,食品和饮料领域的市场份额最大,价值2.5626亿美元,占据全球市场份额的75%以上。鹰嘴豆蛋白具有强大的功能优势,例如乳化、发泡、粘合和天然温和的风味,使其适用于乳制品替代品、植物性肉类、烘焙产品、零食和蛋白质强化饮料。随着消费者对清洁标签、无过敏原和植物性产品的需求不断增长,食品制造商越来越喜欢鹰嘴豆蛋白而不是其他替代品。将进一步带动行业产品需求。

营养保健品和膳食补充剂领域预计在预测期内复合年增长率为 10.81%。

鹰嘴豆蛋白市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

North America Chickpea Protein Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美是最大的区域市场,价值约为 1.2392 亿美元,约占全球鹰嘴豆蛋白销售额的 36.39%,预计将以 9.24% 的复合年增长率增长。植物性饮食的大力采用、乳制品和肉类替代品的先进产品创新以及清洁标签、无过敏原食品的高渗透率是推动该地区市场的关键因素。此外,美国、加拿大和墨西哥消费者的广泛使用以及高蛋白纯素补充剂原料供应商的存在也推动了该行业的增长。

欧洲

到 2025 年,欧洲市场规模约为 9900 万美元,预计复合年增长率为 8.78%。对可持续食品和无过敏原蛋白质的需求不断增长,加上减少对大豆和动物蛋白依赖的监管压力,支持了产品需求的加速增长。此外,采用植物性乳制品和烘焙产品,受到人们对有机、非转基因和最低限度加工的蛋白质日益增长的兴趣的推动。

亚太地区

2025年亚太地区将接近8045万美元,将成为增长最快的地区,复合年增长率为10.18%。快速的城市化、可支配收入的增加以及对更健康和植物性食品的需求不断增加正在推动强劲的增长。该地区受益于南亚鹰嘴豆的高消费量以及东亚和东南亚新植物形式研发投资的扩大。

南美洲

南美洲到 2025 年创造了约 2503 万美元,预计复合年增长率为 8.26%。人们对植物性营养的认识不断提高,零食和烘焙行业不断扩大,对无乳糖和无乳糖的兴趣日益浓厚无麸质食品促进需求增长,特别是在巴西和阿根廷

中东和非洲

中东和非洲虽然所占份额较小,到 2025 年约为 1214 万美元,但预计复合年增长率为 7.33%。素食在特定市场的高盛行、健康意识的提高以及鹰嘴豆成分在传统食品中的日益增多,支持了市场的稳定扩张。海湾合作委员会国家正在成为清洁标签和富含蛋白质食品创新的早期采用者,为原料供应商提供了新的商业机会

竞争格局

主要行业参与者

新产品开发和基地扩建助力实现强大的行业主导地位

全球鹰嘴豆蛋白市场份额适度分散,存在一些领先企业和众多新兴企业。随着行业人口转向纯素补充剂,许多新进入者正在以创新的产品选择进入该行业。此外,这些新进入者正在获得全球多个投资者的投资,为领先企业带来更具竞争力的挑战。因此,领先企业正专注于扩大其地域影响力并收购小规模生产商,以在未来几年获得强大的市场份额。 Ingredion Inc.、Roquette Frères、Archer Daniels Midland、STDM FOOD and Beverages Pvt. Ltd 和 VW-Ingredients 是几家强调全球地域扩张、新产品开发和并购活动的领先企业。

- 例如,2022年2月,Ingredion Inc.投资以色列公司InnovoPro,开发鹰嘴豆蛋白产品。此外,该公司还将其植物蛋白生产设施扩展到新泽西州,并于 2024 年 11 月投资 7500 万美元来增加鹰嘴豆蛋白产量。

鹰嘴豆蛋白市场的主要参与者

|

秩 |

公司名称 |

|

1 |

安瑞安公司 |

|

2 |

罗盖特·弗里雷斯 |

|

3 |

阿彻·丹尼尔斯·米德兰 |

|

4 |

STDM 食品和饮料私人有限公司 |

|

5 |

大众-成分。 |

主要鹰嘴豆蛋白公司名单简介:

- 安瑞安公司。 (我们。)

- 阿彻·丹尼尔斯·米德兰(美国)

- STDM 食品和饮料私人有限公司(印度)

- VW-成分(荷兰)

- ChickP 蛋白质有限公司。 (以色列)

- PLT 健康解决方案(美国)

- Chickplease(美国)

- 瑞尔苏斯私人有限公司(新加坡)

- 罗盖特兄弟。 (法国)

- AGT 食品与配料公司(加拿大)

主要行业发展

- 2025 年 9 月:总部位于新加坡的食品科技公司 Shandi Global 在印度推出了 Chanza,这是一种由整个鹰嘴豆制成的植物蛋白。这款新产品旨在复制肉类或芝士的质地,不含大豆、麸质和人工粘合剂。

- 2025 年 9 月:Chickapea 是一家以鹰嘴豆和黄豌豆为原料生产有机干面食的新兴制造商,从 FCC Capital、InvestEco 和 AGT Foods 领投的投资者融资中筹集了 425 万加元(约合 300 万美元)。这笔资金将使该公司能够扩大其产品范围并扩大其在北美的地域影响力。

- 2023 年 11 月:ChickP Ltd. 是一家鹰嘴豆蛋白制造公司,在德国法兰克福的 Fi Europe 展会上为活性营养消费者推出了 90% 鹰嘴豆分离蛋白。

- 2023 年 9 月:Symrise AG 是全球领先的食品配料制造商之一,通过推出一系列具有多种功效的 diana foodTM 鹰嘴豆和 aquafaba 配料,增强了其产品供应。所有这些新推出的产品都是针对具有清洁标签选项的植物性食品而开发的。

- 2022 年 11 月:全球领先的食品制造行业配料解决方案提供商 Ingredion Incorporated 与领先的 Foodtech 鹰嘴豆解决方案公司 InnovoPro 签署了独家商业分销合作伙伴关系,在美国和加拿大分销鹰嘴豆浓缩蛋白。

报告范围

全球鹰嘴豆蛋白行业报告对市场进行了深入分析,重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途应用等关键方面。除此之外,该报告还提供了对全球市场增长分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.21% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按形式 · 粉末 · 液体 |

|

|

本质上 · 传统的 · 有机的 |

|

|

按申请 · 食品和饮料 o 乳制品替代品 o 肉类替代品 o 面包店和小吃 o 饮料 o 其他 · 营养保健品和膳食补充剂 · 动物饲料和宠物食品 · 其他的 |

|

|

按地区 · 北美(按类型、形式、性质、应用和国家/地区) • 美国(按类型) • 加拿大(按类型) • 墨西哥(按类型) · 欧洲(按类型、形式、性质、应用和国家/地区) • 德国(按类型) • 西班牙(按类型) • 意大利(按类型) • 法国(按类型) • 英国(按类型) • 欧洲其他地区(按类型) · 亚太地区(按类型、形式、性质、应用和国家/地区) • 中国(按类型) • 日本(按类型) • 印度(按类型) • 澳大利亚(按类型) • 亚太地区其他地区(按类型) · 南美洲(按类型、形式、性质、应用和国家/地区) • 巴西(按类型) • 阿根廷(按类型) • 南美洲其他地区(按类型) · 中东和非洲(按类型、形式、性质、应用和国家/地区) • 南非(按类型) • 阿联酋(按类型) • 中东和非洲其他地区(按类型) |

常见问题

Fortune Business Insights表示,2025年全球市场规模为3.4055亿美元,预计到2034年将达到7.4679亿美元。

以9.21%的复合年增长率,全球市场在预测期内将呈现稳定增长。

按类型划分,面粉细分市场处于领先地位。

2025 年,北美占据最大的市场份额。

植物蛋白消费的增加推动了市场的增长。

Ingredion Inc.、Roquette Freres、Archer Daniels Midland、STDM FOOD and Beverages Pvt. Ltd 和 VW-Ingredients 是市场上的领先公司。

新兴初创企业开发新产品来塑造行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。