断路器市场规模、份额和行业分析,按类型(固态断路器、机械断路器等)、按电压(低压、中压和高压)、按安装(室内和室外)、按额定电压(高达 500V、500V – 1kV、1kV – 15kV、15kV – 50kV、50kV – 70kV、70kV – 150kV、150kV – 300kV、300kV – 600kV、600kV – 800kV 及 800kV 以上),按最终用户(住宅、商业、工业和公用事业)和区域预测报告,2026-2034 年

断路器市场概况

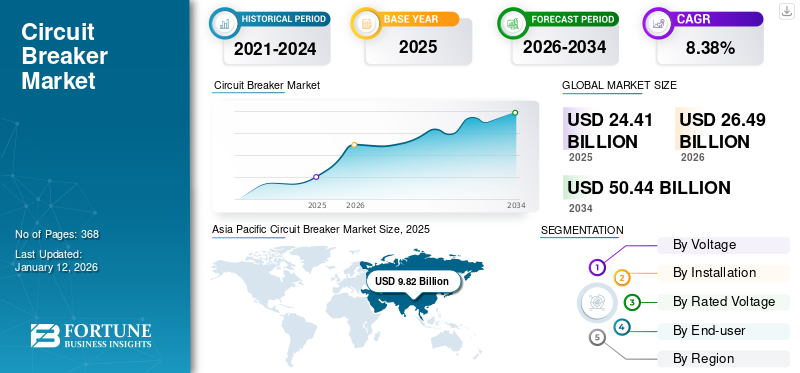

2025 年全球断路器市场规模为 244.1 亿美元,预计将从 2026 年的 264.9 亿美元增长到 2034 年的 504.4 亿美元,预测期内复合年增长率为 8.38%。 2025 年,亚太地区以 40.23% 的份额主导断路器市场。

市场趋势和战略见解

- 2025年,亚太地区断路器市场占据全球市场份额最大,达到40.23%。

- 按类型划分,机械式断路器的市场份额最高,2024 年为 55.99%。

- 按电压计算,中压细分市场在 2025 年占据最高市场份额,达到 45.53%。

- 从最终用户来看,公用事业领域在 2024 年占据了最高的市场份额,达到 43.66%。

市场规模和增长预测

- 2025 年市场规模:244.1 亿美元

- 2034 年预计市场规模:504.4 亿美元

- 2026年北美市场规模:264.9亿美元

- 复合年增长率(2026-2034):8.38%

- 亚太地区:2025 年最大市场

- 公用事业:2025 年最大的最终用户群体

断路器是一种电气安全装置,可保护电路免受过载或短路期间过大电流造成的损害。它起到开关的作用,在发现故障时自动停止电流,从而防止潜在的火灾和设备损坏。对能源转型和电网现代化举措的日益重视,以及新兴经济体的工业化,正在推动对断路器的需求。

ABB 是全球市场的领导者。它专注于电气化产品、机器人和运动。该公司提供广泛的断路器,服务于商业建筑、制造业和可再生能源装置等一系列行业。

市场动态

市场驱动因素

全球能源转型和电网现代化举措推动市场需求

随着政府针对可再生能源的众多计划以及升级老化电网系统的新需求,对先进的断路器的需求量很大。除了增强电网稳定性之外,智能且通常与直流兼容的断路器也是必要的,因为可再生能源是间歇性的并且需要直流断路器。现代网络连接需要复杂的结构化保护来控制分散式发电,微电网和储能技术。传统网络旨在处理来自大型中央电力设施的单向电力流。

为了提高配电和输电网络的效率和弹性,许多国家和公用事业公司也在投资升级和现代化。安装进行预测性维护、与电网管理人员通信并加快停电恢复速度的下一代断路器更为重要。这些现代化改造增加了对先进断路器技术的需求,这些技术需要控制不断增长的电力需求,同时确保多样化能源结构的持续供应。例如,2024年11月,印度政府宣布改善输电基础设施的目标,到2032年投资1078.9亿美元用于扩容。预计2026-2027年区域间输电容量将从119吉瓦增至143吉瓦,2031-2032年增至168吉瓦。

新兴经济体城镇化和工业化进程加快,拉动市场需求

新兴经济体,尤其是亚洲、非洲和拉丁美洲部分地区的城市化和工业化速度不断加快,正在推动不同行业电气系统中对断路器的需求。随着数百万人从农村迁移到城市地区,对住宅、商业和公共基础设施(从住宅区、购物中心、办公楼到学校、医院和交通枢纽)的需求巨大。

同时,制造业、工业和物流带动了这些地区的工业化,这些地区正处于高开发投资阶段,因此需要大量投资新建工厂、数据中心、变电站和工业基础设施。为了防止重型机械、电机和复杂的工业过程中的过载和短路,工业环境需要极其耐用、可靠和专用的断路器,例如真空断路器 (VCB)和空气断路器 (ACB)。截至 2023 年 11 月,印度多式联运互联平台 PM Gati Shakti 于 2021 年启动,继续加速推进众多基础设施项目,包括工业走廊、城市发展和物流中心,需要大量电力安装。

市场限制

全球供应链脆弱性和原材料成本波动预计将阻碍市场需求

全球供应网络和基本原材料价格的波动对市场构成了明显的限制。对于像这样的组件半导体智能断路器所用的铜、铝等元件,断路器的生产大多依赖国外采购。全球制造商的生产计划和交付能力受到运输成本上涨、贸易争端导致的关键零部件短缺以及劳动力短缺的直接影响。由于这种不确定性,需要这些组件的大型项目可能会被推迟,从而使规划变得具有挑战性。

此外,这些产品的生产成本直接受到铜、铝和钢铁等基本原材料价格波动的影响,而这些原材料的价格波动又间接受到全球需求、能源价格和贸易协议变化的影响。由于原材料成本上涨,制造商和主要参与者被迫将更高的成本转嫁给客户或面临利润率下降,这可能会延迟投资决策或使项目在经济上不可行。例如,铜成本的上涨会影响断路器的导电部件及其保护的接线。

市场机会

电动汽车 (EV) 充电基础设施和数据中心的扩建预计将创造增长机会

由于电动汽车(EV)使用的快速增长以及大型数据中心的同时大规模扩张,断路器市场拥有独特的高增长机会。首先,电动汽车充电基础设施,特别是快速充电站,需要极其专业且耐用的直流断路器。与传统的交流保护相比,直流断路器必须在没有自然过零的情况下应对连续电流和电弧抑制的特殊困难,因此需要复杂的设计来实现可靠性和安全性。随着世界各地政府和商业组织花费数十亿美元开发从公共车站到车队车库和家庭智能充电器的广泛充电网络,对这些专用大功率直流断路器的需求正在不断增长。

此外,由于云计算、人工智能(AI)和信息技术的不断发展,数据中心数量不断增加。物联网 (IoT)预计将创造进一步的增长机会。从公用事业入站输入到单个服务器机架,这些设施需要大规模、冗余且极其可靠的配电系统。连续运行的数据中心需要大容量且通常是智能的断路器来防止过载和故障。例如,2023 年 1 月,亚马逊网络服务宣布计划到 2040 年在主要云计算中心弗吉尼亚州投资约 350 亿美元建设新数据中心,突显了对强大电力基础设施的巨大且持续的需求。

市场挑战

随着不断进步,网络安全威胁预计将挑战市场扩张

全球供应链脆弱性和原材料价格波动是主要制约因素。然而,向智能互联电网的快速过渡以及相关的网络安全威胁预计将成为预测期内市场扩张的主要挑战。断路器正在从基本的机械设备发展成为数字系统中的重要节点,因为它们结合了尖端的传感器、通信模块和人工智能(AI)用于预测性维护和电网管理。挑战不仅在于创造这种先进技术,还在于保护这些智能设备免受网络攻击,这些攻击可能会损害数据完整性、电网稳定性,甚至被用作破坏武器,从而需要开发全新的安全设计和协议级别。

断路器市场趋势

越来越多地转向智能和数字断路器是最新趋势之一

断路器越来越多地转向智能和数字化,进一步促进了断路器的技术进步以提高性能。一些新兴技术包括对能源管理、智能电网计划不断增长的需求,以及工业和商业领域越来越多地采用工业物联网、远程监控和预测性维护。此外,微型断路器 (MCB) 广泛应用于低压住宅、商业和工业系统中,以保护电路免受过载和短路的影响。它们之所以受欢迎,是因为它们结构紧凑、可靠、易于重置,并且比传统保险丝更安全。

具有上述功能的智能断路器可以提高系统效率和可靠性、优化配电、高效传输数据。 2020 年 4 月,中国国家发展和改革委员会 (NDRC) 在其计划中宣布了新基础设施倡议,以加快 5G、人工智能和工业互联网的部署,其中包括合作、投资、研究和开发更智能、互联的电气元件。此次推动数字化转型中国各行各业正在为制造商创造增长机会,以开发更好的产品来满足不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

关税对市场的影响

最近宣布的特朗普关税预计将提高进口到美国的断路器的价格,尤其是来自中国等目标国家的断路器的价格。美国进口商和消费者将吸收这种直接成本增加,或者公司将被迫通过将采购转移到非关税地区或可能考虑美国国内制造来快速实现供应链多元化。然而,后者是一个更为复杂和长期的变化。这些行动预计将改变长期存在的贸易模式并改变美国市场的竞争环境,可能会提高在美国制造或免关税的外国断路器的价格竞争力。

断路器的主要生产商(其中许多拥有各种生产设施)将系统地重新评估其全球生产和分销网络。这种情况可能会加速当前的“中国加一”趋势,促进对传统高产量中心之外的新制造设施的投资,或者可能导致某些回流计划。全球市场可能会看到来自非关税国家寻求获得市场份额的更多竞争,尽管美国消费者愿意支付更多费用。随着该行业适应新的贸易限制,这可能会导致供应链更加分散和总体价格波动。

细分分析

按类型

固态断路器因其适用于各种电子设备而占据市场主导地位

根据类型,市场分为固态断路器、机械断路器等。

固态断路器正以最快的速度增长,复合年增长率为 10.00%,因为它们适用于敏感电子设备、数据中心和可再生能源应用,因为它们满足无弧开关、精确电流管理和超快速运行的要求。 2022 年 9 月,ABB 推出了新型固态断路器 SACE Infinitus,旨在让各种形状和尺寸的船舶更轻松地连接、保护和管理直流网络系统。 SACE Infinitus 是世界上第一款通过 IEC 60947-2 认证的半导体断路器。对于低压海上应用,该设备将获得 DNV 认证。

机械式断路器以55.99%的市场份额占据主导地位。由于其在各种应用中经过验证的可靠性、成本效益和稳健性,它们被广泛采用。该领域的增长主要是由住宅、商业和工业领域正在进行的建筑活动以及更换老化电力基础设施的需求(尤其是在发展中经济体)推动的。

按电压

中压因其广泛的应用而占据市场主导地位

根据电压,市场分为低压、中压和高压。

到 2026 年,中压将占据大部分市场份额,达到 45.53%,因为它们对于工厂、公用事业配电网络和可再生能源整合至关重要。 2022 年 1 月,ABB 推出了一款新型中压断路器,可提高设备寿命和钢厂性能。对于高达 38kV 的应用,最近推出的 VD4-AF1 是首款配备伺服电机的中压 (MV) 断路器。

高压是第二大细分市场,复合年增长率为 6.46%,对于大型发电、输电网络和洲际电网连接至关重要。大规模电网基础设施项目、跨境能源贸易、长距离可再生能源传输以及更换老化高压组件以确保电网稳定性和可靠性推动了市场扩张。

低压在预测期内增长最快,达到9.92%,广泛应用于住宅、商业建筑和轻工业应用。新建建筑、不断增加的电力消耗以及智能家居/建筑技术的不断采用正在推动对这些电气设备的需求。

按安装方式

由于对大型户外植物的高需求,户外装置主导市场

根据安装方式,市场分为室内和室外。

户外安装占据主要市场份额,到 2026 年将占 56.47%。在户外安装中,断路器部署在大型变电站、输电线路和可再生能源发电场中,需要坚固的设备来抵御极端天气条件。大型公用事业项目和新的可再生能源项目基础设施的推出正在推动该领域的增长。

由于工业增长以及密闭空间内紧凑、安全的电力基础设施的发展,室内安装预计将成为增长最快的,在预测期内复合年增长率为 8.80%。它们广泛用于受控环境,例如变电站、工业设施和大型商业建筑,在这些环境中,空间优化、元件防护和增强安全性至关重要。

按额定电压

15kV – 50kV范围因其在配电网中的广泛应用而占据市场主导地位

根据额定电压,市场分为500V以下、500V – 1kV、1kV – 15kV、15kV – 50kV、50kV – 70kV、70kV – 150kV、150kV – 300kV、300kV – 600kV、600kV – 800kV以及800kV以上。

15kV – 50kV 额定电压范围占据大部分市场份额,到 2026 年将达到 17.21%。这些产品广泛用于配电网络、大型工业设施和可再生能源收集系统。一些主要驱动因素包括扩大配电网、整合分布式可再生能源以及升级城市电力基础设施。

高达 500V 和 500V–1kV 类别广泛用于服务大多数住宅、商业和轻工业应用,确保建筑安全和故障保护。 500V及以下细分市场的复合年增长率为7.93%,500V-1kV细分市场的复合年增长率为9.77%。新建住宅和商业建筑,扩大采用电动汽车需要专用的充电电路,以及智能家居/建筑技术的集成都增加了对可靠低压保护的需求。

50kV-70kV、70kV-150kV、150kV-300kV、300kV-600kV、600kV-800kV以及800kV以上是大容量输电和远距离电网互联的基础。 600kV-800kV预计在预测期内将以11.04%的最高增长率增长。高压断路器用于在异常情况下中断故障电流并安全隔离设备,从而保护输电和配电网络。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于众多正在进行的升级项目,公用事业主导了市场

根据最终用户,市场分为住宅、商业、工业和公用事业。

由于升级需求不断增加、电网基础设施更换、电网现代化、大规模可再生能源整合,以及人口和工业增长带来的电力需求不断增加,公用事业公司是市场上占主导地位的最终用户,份额为43.66%,需要高度可靠且往往环保的解决方案。

2023年2月,ABB赢得了英国国家电网的一份大订单,使用先进的断路器和气体绝缘开关设备对关键变电站进行升级,从而增强国家输电系统的弹性和容量。

工业领域是第二大最终用户,2026 年复合年增长率为 23.10%,涵盖制造工厂、流程工业、采矿和重工业。该领域的增长是由工厂自动化、新工厂建设以及现有设施升级推动的,以提高安全性、效率并满足不断增长的电力需求。

2023 年 3 月,西门子为新的工厂提供了工业电路保护解决方案,包括坚固的断路器。电动车电池德国制造工厂,支持自动化生产线的高功率需求和安全要求。

断路器市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。亚太地区在市场上占据主导地位,由于大规模的基础设施和电网现代化,预计将成为增长最快的地区。

亚太地区

Asia Pacific Circuit Breaker Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

该地区的大规模基础设施发展推动了该地区的市场

2025 年,亚太地区占据主导地位,价值 98.2 亿美元,复合年增长率为 39.99%。该地区的市场受到超大规模基础设施和综合电网二元性的影响。该地区在超高压 (UHV) 输电线路方面进行了大量区域投资,处于领先地位。中国国家电网通过与西电电气和GE中国等原始设备制造商合作开发的开关设备和断路器,运营着30多条特高压线路,其中一些线路超过1,100 kV。 2025年6月,国家电网公司宣布连接西南重庆至新疆哈密的±800kV特高压直流输电工程正式投入运行。这是中国第三个从能源丰富的地区新疆向外输送电力的重大工程。日本市场预计到2026年将达到12.4亿美元,印度市场预计到2026年将达到16.8亿美元。

中国

特高压(UHV)和智能电网的高投资推动中国需求

中国是该地区市场的领先国家之一。它处于大力投资特高压(UHV)输电网络的前沿,智能电网、可再生能源园区,都需要先进的解决方案。 例如,2025年1月,中国国家电网宣布,到2025年,国家电网投资将超过887亿美元,高于2024年的835.3亿美元。其主要目标是改善电网、加强配电系统和支持可再生能源的增长。此外,中国正在建设超长距离特高压输电线路,通过中国西部的大型基地为全国人口中心提供电力。

北美

电网现代化和抵御恶劣天气事件的能力增强推动了该地区的需求

在预测期内,北美地区预计将实现 8.09% 的增长率,在所有地区中排名第二,并在 2026 年达到 56.7 亿美元的估值。北美市场是由区域特定原因的独特组合推动的,其中主要因素是电网现代化的迫切需要以及增强对日益恶劣的天气事件的抵御能力。 2023年8月,伊顿在北美地区进行了超过5亿美元的制造业投资,以促进能源转型、电气化和全行业数字化。伊顿正在扩大其用于住宅和商业建筑的计量和断路器的生产。为了增加为客户提供的解决方案、提高供应链效率并增强制造弹性,这些投资包括在美国许多地点实现生产多元化并提高产能。在这些因素的支持下,预计美国等国家的估值将在2026年达到47.2亿美元,加拿大在2025年将达到8.8亿美元。

我们。

工业高度电气化和自动化推动美国市场需求

由于工业电气化和自动化推动对高科技电路的高需求,美国在北美市场占据主导地位。数据中心、物流中心和工厂车间正在采用更加自动化的机械和设备,这增加了对不间断电源和安全措施的需求。 2025年3月,ABB宣布投资1.2亿美元增加其在美国低压电气化产品的产能。此外,在过去三年中,该公司已在美国业务投资超过 5 亿美元。 2024 年 10 月,该公司在威斯康星州新柏林新建了一座耗资 1 亿美元的工业电驱动制造工厂和创新实验室。

欧洲

该地区高度互联的电力网络将推动该地区的需求

预计2026年欧洲市场规模将达到50.1亿美元,稳坐第三大市场地位。在该地区,德国预计到 2026 年将达到 13.4 亿美元。欧洲运营着互联最紧密的电网之一,即连接超过 35 个国家的 ENTSO-E 电网,这对跨境运营时必须符合多个国家标准的断路器产生了很高的需求。而且,制造商正专注于为跨境变电站定制断路器,这对大多数制造商来说也是一个挑战。例如,2025 年 8 月,ABB 在意大利推出了 SACE Emax 3,这是其旗舰空气断路器的下一版本。尖端的 Emax 3 解决了人们对电网稳定性、网络安全以及数据中心人工智能 (AI) 不断飙升的电力需求日益增长的担忧。它针对具有高电力需求的大型设施,例如数据中心、先进制造基地和医院等关键基础设施。预计到 2026 年,英国市场将达到 7.3 亿美元。

拉美

基础设施的改善和持续的电网升级刺激了该地区的需求

拉美市场受到多种因素的影响,包括新兴国家大力发展电网等基础设施建设、持续的电网升级需求以及可再生能源的快速并网。用于输电扩建和大规模可再生能源拍卖的公私合作伙伴关系(PPP)催生了新的区域项目。例如,2023年6月,巴西国家电力能源局(ANEEL)进行了一次大型输电拍卖,授予了15个标的,总金额为32亿美元(157亿雷亚尔),用于在多个州新建输电线路和变电站的投资,直接推动了对高压断路器的大量需求。 2026 年拉丁美洲市场估值将达到 23.8 亿美元。

中东和非洲

快速工业化和可再生能源并网项目需要该地区的断路器

由于快速工业化、可再生能源整合、基础设施发展以及对电气安全的日益关注,中东和非洲预计将以相当大的速度增长。 阿联酋、沙特阿拉伯等中东国家正在实现经济多元化石油和天然气,这导致了基础设施的重大发展,包括港口和运输网络的发展。此外,发电、输电和配电网络投资的增加也增加了对包括断路器在内的强大电力保护系统的需求。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 12.2 亿美元。预计这些因素将推动该地区的市场增长。

竞争格局

主要行业参与者

创新和先进的产品组合推动主要参与者之间的竞争

在全球市场上,ABB、施耐德电气、伊顿、西门子、通用电气等一些主要参与者占据了相当大的份额。

主要参与者以其创新和先进的断路器而闻名,其广泛的产品组合可满足市场的不同需求。 ABB 是电气化产品、机器人和运动领域的先驱公司。该公司提供广泛的电气设备以及服务于各行各业的保护装置,包括商业建筑、制造业和可再生能源装置。随着工业4.0的发展,ABB开关和断路器将在智能制造、工业自动化和其他先进应用中发挥至关重要的作用。其他一些参与者包括伊顿、罗格朗、三菱电机公司等。

顶级断路器公司名单分析

- ABB有限公司(瑞士)

- GE Vernova(美国)

- 施耐德电气(法国)

- 伊顿(爱尔兰)

- 西门子(德国)

- 三菱电机公司(日本)

- 东芝公司(日本)

- CG Power and Industrial Solutions Limited(印度)

- Kirloskar Electric(印度)

- 嘉实科电机 (台湾)

- BCH 电气有限公司(印度)

- 萨尔泽电子有限公司(印度)

- Atom Power, Inc.(美国)

- Larsen & Toubro Ltd (L&T)(印度)

主要行业发展

- 2025年4月-ABB 宣布推出风力涡轮机综合开关设备解决方案。为了便于安装具有更高产量的大型风力涡轮机,它结合了 3200A AF 接触器和 7200A Emax 2 空气断路器。该系统为完整的开关设备解决方案提供了业界最大的额定功率,从而实现了卓越的开关效率和可靠性。

- 2024年8月-三菱电机公司与西门子能源全球有限公司 (Siemens Energy Global GmbH & Co. KG) 签署协议,共同制定以下要求规范:直流断路器和直流开关站。该协议旨在实施多端高压直流(HVDC)系统,以促进广泛的可再生能源的有效运行。两家公司将分别生产相关组件,并销售和维护自己的高压直流和直流开关系统。

- 2024年7月-三菱电机公司收到了关西输电公司的 84kV 干式空气绝缘开关设备订单,这是一种新型绿色、无温室气体产品,将用于安装在变电站的气体绝缘开关设备 (GIS)。

- 2024年4月-施耐德电气推出两款全新入门级产品:手动转换开关(MTS)和GoPact塑壳断路器(MCCB)。有 125 至 800 安培的五种框架尺寸可供选择,并且包括简单操作、易于维护和严格安全性所需的大部分配件。此外,MTS 可以在 55 ℃ 下运行而无需降额,并且具有 10,000-20,000 次循环的长机械寿命。

- 2023年5月-施耐德电气宣布推出面向加拿大市场的新型中压断路器EvoPacT。这一更新的解决方案旨在满足云和服务提供商、基础设施、大型工业和商业建筑以及电力密集型运营的需求。

投资分析与机会

- 加强研发以开发新产品类别并提高制造能力以满足不断变化的市场需求,断路器行业的投资正在推动显着增长。这包括为创建智能(支持物联网)断路器提供大量资金,该断路器具有改进的电弧/接地故障预防、预测性维护以及针对直流(DC)应用的定制解决方案。

- 例如,ABB 和施耐德电气等主要制造商一直强调其在数字电气化解决方案上增加的研发支出。 2025 年 5 月,施耐德电气基础设施有限公司 (SEIL) 宣布计划提高其在印度的断路器制造能力。 SEIL计划投资数百万美元在加尔各答建立一个新的断路器设施。该新工厂预计于 2027 财年竣工,每年将具备生产 40,000 台先进破碎锤的能力。

报告范围

全球断路器市场报告提供了对市场的详细洞察,并重点关注了关键方面,例如该领域的领先公司。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 8.38% |

|

单元 |

价值(十亿美元) |

|

分割 |

按电压

|

|

按安装方式

|

|

|

按额定电压

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场规模为 264.9 亿美元。

在预测期内(2026-2034),市场的复合年增长率可能为 8.38%

由于使用微型断路器,公用事业领域预计将引领市场。

2025年亚太地区市场规模为98.2亿美元。

对电气化的日益关注推动了断路器产品的采用。

市场上的一些主要参与者包括 ABB、通用电气和施耐德电气。

预计到2034年全球市场规模将达到504.4亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 368