C-RAN 市场规模、份额和 COVID-19 影响分析,按网络(2G/3G、4G 和 LTE、5G 和 5G NR)、按企业类型(中小企业 (SME) 和大型企业)、按类型(集中式 RAN 和虚拟 RAN (vRAN))、按行业(电信、制造、医疗保健、运输和物流、采矿和能源)以及区域预测, 2026-2034

C-RAN市场规模

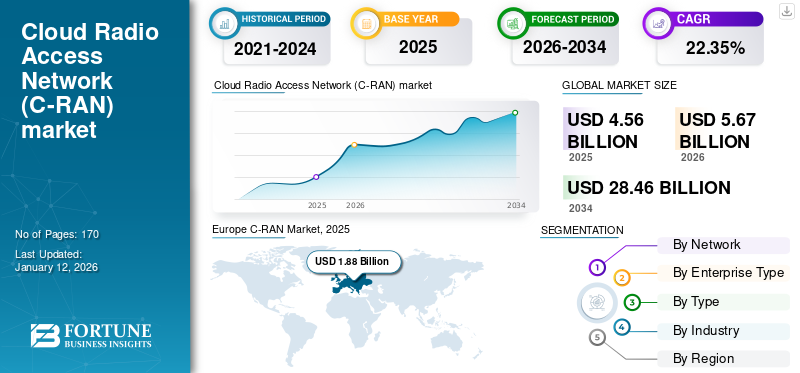

全球C-RAN市场规模以美元计价4.56到 2025 年,该市场预计将增长 10 亿美元5.672026 年 10 亿美元28.46到 2034 年将达到 10 亿美元,复合年增长率为22.35% 在预测期内。欧洲在全球市场上占据主导地位30.532025 年的百分比。

Cloud RAN(C-RAN)是云无线接入网的缩写,是无线电信领域的一种网络架构。它将多个远程无线电头端 (RRH) 或小型基站的基带处理功能集中到集中式云数据中心,从而改变了传统的蜂窝网络基础设施。这种集中式方法可实现更高效的资源分配、动态可扩展性和先进的网络优化技术,并促进 5G 及更高技术的部署,使其成为未来无线通信的关键技术。

云 RAN 的部署不断增加电信网络主要由其可扩展性、成本效率和网络优化能力驱动。 Cloud RAN的虚拟化架构使运营商能够高效地扩展其基础设施、降低运营成本并提高网络质量,使其成为适应数据流量增长、支持5G及更高版本以及实现集中式网络智能和控制的面向未来且环保的选择。据行业专家介绍,云技术转型和采用后,基础设施总拥有成本降低了40%。

下载免费样品 了解更多关于本报告的信息。

C-RAN 市场要点

- 2025年市场规模:45.6亿美元

- 2026年市场规模:56.7亿美元

- 2034 年预测市场规模:284.6 亿美元

- 复合年增长率:2026-2034 年 22.35%

- 2025 年,欧洲以 30.53% 的份额占据市场主导地位。

- 预计到 2026 年,大型企业细分市场将以 76.84% 的份额引领市场。

- 预计到 2026 年,集中式 RAN 市场将占据主导地位,占据 60.98% 的份额。

亚太地区

亚太地区 2025 年收入为 9.2 亿美元,预计 2026 年将增长至 11.6 亿美元。

北美

北美地区 2025 年达到 13.9 亿美元,预计 2026 年将增长至 17.4 亿美元。

欧洲

欧洲在 2025 年创造了 18.8 亿美元的收入,预计到 2026 年将达到 23.4 亿美元。

我们。

预计到2026年美国市场将达到9.2亿美元。

日本

预计到2026年日本市场将达到1.9亿美元。

阅读更多

COVID-19 的影响

供应链中断和对可靠连接的需求增加产生了复杂的影响

COVID-19 大流行既扰乱又加速了市场增长。由于供应链中断和成本增加,导致部署延迟,同时随着远程工作和在线服务的激增,对可靠连接的需求也随之增加。事实证明,Cloud RAN 的集中式架构有利于远程网络管理和弹性,满足不断增长的数据流量需求。一些运营商调整了投资重点,但总体而言,疫情凸显了 C-RAN 在应对不断发展的电信格局带来的挑战和机遇方面的重要性。

例如,根据 IHS Technology 的数据,2020 年 5 月,服务器市场在 2020 年第一季度经历了反弹,全球服务器出货量较 2019 年增长了 27%。这一激增是由于云服务提供商和企业因疫情而适应对云服务日益依赖的需求增加所推动的。

C-RAN市场趋势

5G 网络对低延迟和高速数据的需求不断增加,推动市场增长

随着互联网数据流量的不断增长,对数据容量的需求不断增加,5G 技术旨在显着提高数据通信速度,提供比 4G 和 LTE 高出三倍的性能。 5G 发展的主要目标是大幅改进移动宽带服务。云RAN的引入使得这一点成为可能,云RAN有助于通过虚拟化容器开放无线基站网络能力。

据GSMA预测,到2030年,全球5G连接比例预计将增长至54%,而2022年为12%。移动互联网用户也在呈指数级增长,渗透率将达到64%,到2030年移动用户数量将达到55亿。这些统计数据凸显了5G技术不可否认的发展势头,展示了其在塑造电信未来和满足快速、高效、快速的需求方面的关键作用。具有成本效益的网络服务。因此,5G网络对低延迟和高速数据的需求不断增长,正在推动各行业C-RAN市场的增长。

[MvalLZoRW9c]

C-RAN 市场增长因素

越来越多地采用更高带宽和经济高效的电信设备来推动市场增长

更高带宽和更具成本效益的电信设备的不断采用将对 4G 和 5G 设备的市场份额产生重大影响。由于需要大量数据的应用程序(例如高清视频流、增强现实(VR)应用程序和物联网设备)的出现,对更高带宽解决方案的需求显着增长。主要云提供商正在通过将多频段载波聚合、波束成形和大规模 MIMO 等先进技术集成到其产品中来满足不断增长的需求。这些集成有效地利用了可用的频谱资源,提高了数据传输速率并减少了延迟。

2023年8月,Telkomsel与爱立信续签了合作伙伴关系,以扩大其在印度尼西亚的4G/5G网络业务,爱立信在北苏门答腊、亚齐和加里曼丹等多个地区部署了节能的5G云RAN解决方案。

因此,对更高带宽的需求与具有成本效益的 C-RAN 解决方案之间的共生关系有望通过支持各种应用(包括增强现实(AR)自动驾驶汽车等。

制约因素

应用监管严格且前传容量不足限制市场增长

Cloud RAN 面临的技术挑战包括延迟、网络同步、较高的初始投资和前传容量。云 RAN 的集中处理(其中基带单元 (BBU) 集中在基站和数据中心)可能会在 BBU 和远程射频头 (RRH) 之间的通信中引入不良延迟。这种延迟可能无法满足 5G、自动驾驶汽车和实时物联网 (IoT) 等应用的严格要求,从而影响网络的有效性。

此外,云RAN架构需要大量的初始投资。建设和维护数据中心来托管 BBU 以及部署必要的大容量光纤前传连接可能会给网络运营商带来巨大的财务负担。这种前期成本可能会阻止一些运营商采用云 RAN,从而影响其广泛部署。此外,将 RRH 连接到集中式 BBU 池的前传网络的容量对于网络性能至关重要。前传容量不足会限制可支持的 RRH 数量,进而限制整体网络容量,从而阻碍其有效处理不断增长的数据需求和高流量负载的能力。

C-RAN市场细分分析

通过网络分析

5G 速度和效率在全球范围内的普及和影响力日益增强,有助于市场增长

按网络划分,市场分为4G和LTE、5G和5G NR、2G/3G。

预计 5G 和 5G NR 细分市场将在 2026 年以 46.39% 的份额占据市场主导地位。5G 和 5G NR 网络细分市场是增长最快的网络系统,并且有望在预测期内实现最快的增长。这种增长归因于数据流量的爆炸式增长,以及现有网络架构中巨大的功耗负担。

4G 和 LTE 网络将在预测期内主导市场。鉴于4G和5G网络提供高速连接和低延迟,它们为云RAN运营提供了更高效的框架和技术架构。此外,5G网络的全球普及已成为关键趋势,在推动该领域的增长方面发挥着重要作用。

5G NR 是 5G 的关键组成部分,可进一步增强更高的频率和先进的调制技术,为关键任务应用(包括工业自动化和通信)提供超可靠的低延迟通信 (URLLC)。智能电网。每一代网络的驱动因素是其各自不断发展的连接和技术需求,5G NR 处于无线通信最新创新的前沿,提供最高的速度、容量和更低的延迟,以支持广泛的未来应用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按企业类型分析

大型企业的财务能力推动 C-RAN 解决方案的采用

大型企业细分市场预计将引领市场,到 2026 年将占全球市场的 76.84%。根据企业类型,市场分为大型企业和中小企业 (SME)。 大型企业预计将在预测期内主导 C-RAN 市场份额,因为它们拥有更强的财务能力和复杂的网络需求,并利用云 RAN 的可扩展性、灵活性和支持海量数据流量的能力。它使大型企业能够实现卓越的网络性能,满足物联网的需求,并使其基础设施面向未来,无缝集成 5G、人工智能、机器学习和云计算。

中小企业的特点通常是预算更加有限,并且由于云 RAN 的成本效益,资源越来越多地被吸引到云 RAN 上。 Cloud RAN 能够集中网络处理并减少现场硬件需求,这与中小企业注重预算的方法相一致,使他们能够利用先进的无线技术,同时最大限度地减少资本支出。

按类型分析

在网络切片和边缘计算中利用 vRAN 促进细分市场增长

到 2026 年,集中式 RAN 细分市场将占据 60.98% 的市场份额。按类型划分,市场分为集中式 RAN 和虚拟 RAN (vRAN)。 vRAN 虚拟化网络功能并将其与专有硬件解耦,从而提供灵活性和可扩展性。 vRAN 领域预计将在预测期内主导市场,因为它具有先进的能力,使运营商能够将无线接入功能作为商用硬件上的软件部署,并可以根据流量需求进行动态分配。这使得 vRAN 非常适合网络切片、边缘计算,并满足 5G 和物联网中的不同用例。

集中式 RAN 将基带处理集中在数据中心,减少了蜂窝基站的现场硬件,从而节省了成本、实现了高效的资源分配并简化了网络管理。它特别适合高容量、人口稠密的城市地区。

按行业分析

由于其云功能推动了细分市场的增长,电信行业越来越多地采用 C-RAN

到 2026 年,电信领域预计将占市场的 54.30%。根据行业,市场分为电信、制造、医疗保健、运输和物流、采矿和能源领域。预计到 2030 年,电信领域将主导市场份额。在电信领域,云无线接入网络使网络运营商能够增强覆盖范围、容量和性能,特别是在人口稠密的城市地区。该细分市场的增长可归因于对更高数据速度、减少延迟和经济高效的网络扩展的需求。

在制造业中,C-RAN 通过改进的连接性和低延迟通信提供了实现智能工厂的潜力。在提高效率和减少停机时间的需求的推动下,这对于工业过程的实时监控和控制、预测性维护和自动化至关重要。

在医疗保健领域,C-RAN 支持远程医疗,实现远程患者监护、实时视频会诊以及大型医疗数据集的安全传输。

在运输和物流领域,C-RAN 有助于跟踪和管理货运、优化路线规划以及促进车辆和控制中心之间的实时通信。

区域见解

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。这些区域进一步分为几个国家和次区域。

欧洲

Europe C-RAN Market, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲占全球市场的41.24%,估值为18.8亿美元,预计2026年将达到23.4亿美元。英国市场预计到2026年将达到9.2亿美元,而德国市场预计到2026年将达到3.4亿美元。欧洲以2025年估值18.8亿美元主导市场, 2026 年将达到 23.4 亿美元。由于该地区对环境可持续性的重视以及市场上主要参与者的存在,欧洲在 2023 年也主导了全球 C-RAN 市场,份额为 41.37%。欧洲国家,特别是那些环境法规严格的国家,被Cloud RAN的节能集中处理所吸引,这与他们的绿色倡议相一致。此外,Cloud RAN的动态资源分配和网络优化能力满足了非洲大陆城市、郊区和乡村的异构网络需求,确保高效的频谱利用和覆盖扩展。此外,在自动驾驶汽车和 工业4.0正在加速云 RAN 部署,因为它支持对实时数据处理至关重要的边缘计算和精确同步。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场在2025年创造13.9亿美元,占全球市场格局的30.53%,预计到2026年将达到17.4亿美元。预计到2026年美国市场将达到9.2亿美元。由于满足该地区多样化和高要求的电信环境的技术因素的融合,C-RAN的北美市场预计将呈现最高的复合年增长率。向 5G 的演进是一个重要的驱动因素,因此需要采用云 RAN 来实现自动驾驶汽车和智能城市等应用所需的超低延迟和高带宽。该地区幅员辽阔,从人口稠密的城市中心到偏远的农村地区,都需要云 RAN 能够灵活地根据需要高效地分配资源,从而降低运营成本并优化网络性能。此外,北美对网络安全的承诺促进了云 RAN 的采用,因为它提供集中控制和监控,增强了网络安全措施。

亚太地区

2025年亚太地区市场规模为9.2亿美元,占全球市场份额的20.20%,预计2026年将达到11.6亿美元。日本市场预计到2026年将达到1.9亿美元,中国市场预计到2026年将达到3.5亿美元,印度市场预计到2026年将达到1.2亿美元。亚太地区,5G网络普及作为主要驱动力,市场正在健康增长,中国等国家积极部署 5G基础设施支持物联网、云和 AR 等大容量应用。此外,该地区密集的城市地区需要高效的频谱利用,云RAN对资源的集中处理和协调管理至关重要。此外,亚太地区山区和群岛等部分地区的地理地形具有挑战性,凸显了云RAN前传网络优化的重要性,以最大限度地减少信号损失并增强网络覆盖。

中东和非洲

2025年,中东和非洲占据全球市场8.03%的份额,估值达到3.7亿美元,预计2026年将增长至4.3亿美元。

主要行业参与者

通过创新解决方案和不断提高的安全问题扩展业务,以推动主要参与者的市场份额

多个领域的主要参与者通过提供创新的云 RAN 解决方案获得运营优势。爱立信和诺基亚公司处于云 RAN 部署的前沿,与英特尔和 HPE 等制造公司的集成增强了基于云的 RAN 解决方案的功能。例如,2023年7月,爱立信与英特尔合作,将英特尔的18A制造和工艺技术用于爱立信的新一代5G优化基础设施。根据协议,英特尔为该公司制造定制 5G SoC,为未来 5G 基础设施打造极具特色的产品。此外,这些公司还扩大了合作伙伴关系,通过英特尔 vRAN Boost 增强第四代英特尔至强可扩展处理器,从而增强爱立信的云 RAN 解决方案。此次合作旨在帮助通信服务提供商增强网络容量和能源效率,同时实现更大的灵活性和可扩展性。

然而,由于监管机构的严格监管,中兴通讯和华为等在中国、韩国和中东等多个地区占据主导地位的公司被禁止在英国、美国、新西兰和澳大利亚扩展其基础设施和云RAN解决方案。这为诺基亚、爱立信、Mavenir 和 Airspan 等本土企业创造了更多机会。

顶级 C-RAN 公司名单:

- 爱立信电信(瑞典)

- 诺基亚公司(芬兰)

- 华为技术有限公司(中国)

- 中兴新电讯设备股份有限公司 (中国)

- 高通公司(美国)

- NEC公司(日本)

- 马维尼尔系统公司(我们。)

- 三星集团(韩国)

- Airspan Networks, Inc.(美国)

- Telefónica, S.A.(西班牙)

主要行业发展:

- 2023 年 8 月 –诺基亚被 Cellfie Mobile 选择参与涵盖 4G 和 5G 准备的全国网络现代化项目。诺基亚的 5G 就绪 AirScale 产品组合采用节能的 ReefShark 片上系统 (SoC) 技术,在成功进行频谱拍卖后,用于升级现有 LTE 站点并添加新的 5G 就绪站点。诺基亚的MantaRay 网络管理系统增强了网络监控和管理。该部署将于 11 月开始,巩固诺基亚作为唯一 RAN 供应商的地位,并提高其在该国的市场份额。

- 2023 年 7 月 –Telstra 与爱立信合作,在 Telstra 的 5G 商用网络上推出澳大利亚首个爱立信云无线接入网络。最初的 55 个 Cloud RAN 技术站点位于昆士兰州黄金海岸,标志着 Telstra 寻求提供全国 5G 服务的一个重要里程碑。此次部署包括将载波频率 3600MHz 和 2600MHz 迁移到 Cloud RAN 基础设施,从而增强网络容量、智能和速度。

- 2023 年 6 月 –印度运营商 Reliance Jio 利用印度和美国最近达成的技术协议,为其国内开发的端到端 5G 无线电和堆栈的出口铺平了道路。这为公司创造了额外的收入来源,并推动了对 Open RAN 的关注,这是各国在 5G/6G 技术研发方面更广泛合作的一部分,由印度巴拉特 6G 联盟和美国 Next G 联盟等组织推动。

- 2023 年 6 月 –Qualcomm Technologies 收购了 Cellwize Wireless Technologies Pte.有限公司是一家网络管理和自动化解决方案提供商,旨在加速 5G 无线接入网络 (RAN) 的采用。此次收购增强了公司的5G基础设施解决方案,实现行业数字化转型,支持云经济增长,并为互联智能边缘提供动力。

- 2023 年 3 月 –作为更广泛的网络扩展协议的一部分,英国运营商 Virgin Media O2 是欧洲早期采用爱立信云无线接入网络产品的公司之一。爱立信为 Virgin Media O2 的英国网络提供设备,包括节能的多频段 5G mMIMO 无线电 Air 3258 平台,并在主要城市部署小型基站,以提高容量和速度。

报告范围

我们对该市场的分析提供了有关全球地区的领先业务见解,以改进考虑市场的业务决策和判断。此外,该研究报告还提供了对市场趋势和行业最新发展的重要见解,并对全球正在采用的新兴技术进行了全面审查。它还强调了主要的增长刺激因素和要素,使读者能够深入了解市场。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

增长率 |

复合年增长率22.352026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

通过网络

按企业类型

按类型

按行业分类

经过 地区

|

常见问题

Fortune Business Insights Inc.的研究表明,到2034年,全球市场预计将达到284.6亿美元。

2025年,市场规模为45.6亿美元。

预计在预测期内(2026-2034年)该市场将以22.35%的复合年增长率增长。

4G 和 LTE 领域预计将在 2025 年引领市场。

更高带宽和更具成本效益的电信设备的日益普及预计将推动市场增长。

Telefonaktiebolaget LM Ericsson、诺基亚公司、华为技术有限公司、中兴新电讯设备有限公司、高通公司、NEC公司和Mavenir系统公司是市场上的顶级参与者。

2025年,欧洲占据最大的市场份额。

从网络来看,5G和5G NR预计在预测期内将以显着的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。