伴随诊断市场规模、份额和行业分析,按技术(聚合酶链反应、免疫组织化学、原位杂交、下一代基因测序等)、按适应症(癌症、神经系统疾病、传染病等)、按最终用户(制药和生物制药公司、参考实验室、合同研究组织等)以及区域预测, 2026-2034

主要市场见解

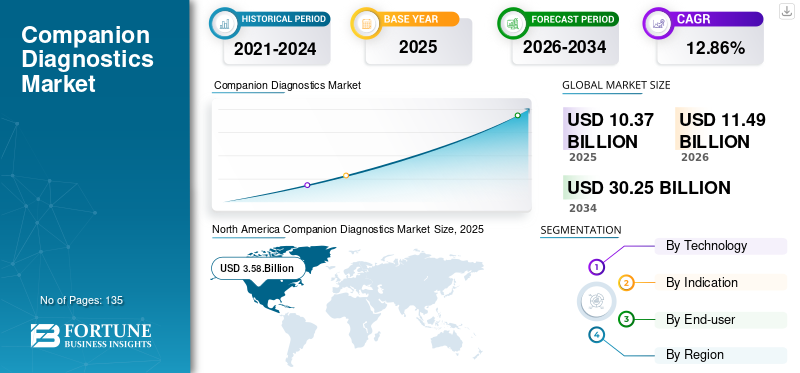

2025年,全球伴随诊断市场规模为103.7亿美元。预计该市场将从2026年的114.9亿美元增长到2034年的302.5亿美元,预测期内复合年增长率为12.86%。北美在伴随诊断市场占据主导地位,2025 年市场份额为 34.55%。

伴随诊断是用于安全有效地应用相应生物制品或药物的测试。一般来说,这些测试用于癌症的诊断。在此,根据生物标志物确定后,建议使用合适的药物。这些测试根据特定患者的反应提供个体化治疗。

- 例如,Foundation Medicine 的伴随诊断 FOUNDATIONONE CDx 分析了 300 多个癌症相关基因,为所有实体瘤的精准癌症治疗的使用提供信息。

全球癌症患病率的上升正在增加这些测试的采用,从而推动市场的增长。与此相结合,监管机构批准这些针对不同适应症的测试预计将提振整个市场。

- 例如,2022年8月,美国FDA批准Thermo Fisher Scientific Inc.的Oncomine Dx Target Test作为伴随诊断(CDx)。该测试可识别非小细胞肺癌中具有 HER2 (ERBB2) 激活突变(SNV 和外显子 20 插入)的肿瘤。

COVID-19 大流行对全球伴随诊断市场产生了负面影响,导致对伴随诊断的需求下降。 2020年,除了新冠检测之外的检测量有所减少,导致收入下降。 2021年,随着许多国家的居家令以及针对癌症和其他慢性疾病的新型诊断测试的推出等限制的放松,市场出现了大幅增长。 2022年,随着伴随诊断产品销量的增加,市场趋于稳定,预计在预测期内将大幅增长。

下载免费样品 了解更多关于本报告的信息。

伴随诊断市场要点

- 2025年市场规模:103.7亿美元

- 2026年市场规模:114.9亿美元

- 2034 年预测市场规模:302.5 亿美元

- 复合年增长率:2026-2034 年 12.86%

- 2025 年,北美以 34.55% 的份额占据市场主导地位。

- 预计到 2026 年,制药与生物制药公司部门将占据 65.68% 的份额。

- 预计到 2026 年,癌症细分市场将占据 89.61% 的份额。

北美

2025年市场规模达到35.8亿美元,预计到2026年将达到39.7亿美元。

亚太地区

2025年市场规模达到29.7亿美元,预计到2026年将达到33.2亿美元。

欧洲

2025年市场规模达到26.5亿美元,预计到2026年将达到29.5亿美元。

我们。

预计到 2026 年,市场规模将达到 36.6 亿美元。

日本

预计到 2026 年该市场将达到 9.9 亿美元。

阅读更多

伴随诊断市场趋势

下一代测序的进步推动市场进步

临床医生使用新一代测序 (NGS)测试与癌症发展有关的基因数量的技术;该测试是在手术切除的患者肿瘤上进行的。 NGS 技术在特定的时间间隔内提供高输出,并且该技术正在不断进步。例如,根据美国疾病控制与预防中心(CDC)发表的一篇文章,下一代测序在过去五年中已经从研究转向临床应用。

此外,主要参与者正在引入技术先进的测试解决方案,并专注于合作伙伴关系,以推动 NGS 系统在市场上的发展。因此,用于检测遗传异常的下一代测序技术的进步有助于治疗特定疾病,是新的伴随诊断市场趋势之一。

- 2023 年 11 月,QIAGEN 与 Element Biosciences 合作,旨在为台式测序仪 AVITI 系统提供下一代测序 (NGS) 工作流程,以升级发现、降低运营成本并缩短基因组研究的周转时间。

- 例如,2022 年 1 月,Illumina, Inc. 与 SomaLogic Operating Co., Inc. 合作,将蛋白质组学检测 SomaScan 引入 Illumina 当前和未来的高通量下一代测序平台。

下载免费样品 了解更多关于本报告的信息。

伴随诊断市场增长因素

癌症患病率增加促进市场增长

近年来,癌症的患病率显着增加。癌症病例的日益流行增加了对有效伴随诊断检测的需求,因为基因组检测可以清楚地了解患者的肿瘤情况,并为医生提供有关治疗方案的精确见解。因此,癌症患病率的增加正在增加 CDx 产品的销量。

- 根据美国癌症协会杂志发布的数据,2022年美国预计将报告190万新发癌症病例。

- 此外,根据世界卫生组织(WHO)的数据,2022年,全球新增乳腺癌病例226万例,新增肺癌病例221万例。

此外,为了满足日益增长的需求,正在开发新的测试来诊断特定类型的突变。

- 2020年8月,美国FDA批准Guardant360 CDx。首个液体活检伴随诊断使用下一代测序 (NGS) 技术来识别转移性非小细胞肺癌 (NSCLC) 中表皮生长因子受体 (EGFR) 基因特定类型突变的患者。

此外,市场上的主要参与者正在合作开发先进的肿瘤伴随诊断。

- 例如,2023 年 10 月,QIAGEN 与 Myriad Genetics 合作。该合作伙伴关系旨在为制药公司提供创新服务和产品,并推进癌症伴随诊断解决方案。

这一因素导致了全球对这些测试的需求,并导致了预测期内市场的增长。

监管部门批准不同适应症的新测试以刺激市场增长

伴随诊断行业正在见证大量新产品的批准。随着批准的新产品数量不断增加,导致采用多项测试,从而促进了市场增长。此外,主要制造商专注于新型测试的开发,以促进伴随诊断市场的增长。例如,2022 年 5 月,Illumina 的 TruSight 肿瘤学 (TSO) 综合测试获得了 CE 批准。该试剂盒评估多种肿瘤生物标志物,以识别癌症患者的特定分子谱。此外,2022 年 5 月,安捷伦科技公司的 PD-L1 IHC 22C3 pharmDx(一种定性免疫组织化学检测方法)获得批准。该检测用于识别宫颈癌患者,其中 KEYTRUDA(抗 PD-1 疗法)可能是合适的治疗选择。

此外,监管机构对伴随诊断检测的批准不断增加,推动了市场的增长。

- 例如,2023 年 3 月,美国食品和药物管理局批准了一种新的伴随诊断检测 VENTANA PD-L1 (SP263),用于识别可能接受 cemiplimab 治疗的 II 期至 IIIA 期非小细胞肺癌 (NSCLC) 的成年患者。因此,这些因素将有力支持全球伴随诊断市场的增长。

制约因素

不合格的报销方案和严格的监管框架限制了市场增长

尽管接受度不断提高,但仍缺乏标准化方法来设定伴随诊断测试的报销率。报销金额根据具体情况而定。

- 例如,2022年6月,德国Taylor Wessing LLP发表的一篇文章称,住院和门诊的报销是不同的。对于住院护理系统来说,诊断主要由诊断相关群体负责。门诊治疗按照具体报销项目目录报销。

此外,缺乏伴随诊断(CDx)的标准监管框架。伴随诊断 (CDx) 的临床开发和监管面临许多挑战,它在做出治疗决策时在敏感性和特异性方面发挥着重要作用。

- 欧盟目前正在实施体外诊断医疗器械监管(IVDR)。这项新法规对科学有效性和临床表现提出了一系列严格的要求。

- 根据 Biomarker Insights 2021 年在国家医学图书馆发表的一篇文章,伴随诊断 (CDx) 的合格评定流程必须经过医疗机构和公告机构之间的合格程序。咨询时间超过60天,可以延长至60天。

此外,美国食品药品监督管理局宣布对传染病诊断设备和伴随诊断体外诊断(IVD)进行重新分类,制造商需要通过510(K)通关途径寻求上市授权。

一般来说,合适的报销政策和法规是设备采用的关键因素。因此,缺乏报销和严格的法规阻碍了全球采用的可能性,从而阻碍了预测期内市场的增长。

伴随诊断市场细分分析

按技术分析

聚合酶链式反应领域将在新产品推出和监管批准的支持下占据主导地位

由于 QIAGEN N.V. 和 Thermo Fisher Scientific Inc. 等主要参与者推出了新的 PCR 试剂盒,聚合酶链式反应技术预计到 2026 年将占据市场主导地位,份额为 36.05%。2021 年 5 月,QIAGEN N.V. 宣布推出 therascreen KRAS RGQ PCR 试剂盒。该检测试剂盒有助于识别适合接受 LUMAKRAS 治疗的非小细胞肺癌 (NSCLC) 患者,LUMAKRAS 是安进公司开发的一种新疗法。

2021 年 3 月,Thermo Fisher Scientific Inc. 宣布推出 QuantStudio 5 Dx 实时 PCR 系统,该系统将为实验室程序提供增强且准确的结果,并有助于维持分子诊断工作流程。因此,新产品的推出和监管部门的批准导致了该细分市场在市场上的主导地位。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按指标分析

癌症发病率的增加以及主要参与者对创新技术开发的重视导致了该领域的主导地位

就适应症而言,由于癌症患病率不断上升以及主要参与者专注于开发癌症药物先进测试的创新技术,预计到 2026 年,癌症细分市场将以 89.61% 的份额占据市场主导地位。此外,用于靶向抗癌药物的生物标志物测定的数量正在增加。

- 根据世界卫生组织(WHO)2022年2月发布的统计数据,全球每年约有40万名儿童罹患癌症。另据世界癌症研究基金会公布的统计数据,2020年,全球确诊癌症病例为180947.16亿例。

- 2020 年 7 月,F. Hoffmann-La Roche Ltd 的 VENTANA HER2 双 ISH DNA 探针混合物检测获得美国 FDA 批准。该检测有助于检测乳腺癌中的 HER2 生物标志物,并且是赫赛汀(曲妥珠单抗)治疗的伴随诊断。

由于精神分裂症、帕金森病和阿尔茨海默病等中枢神经系统(CNS)疾病的进展,神经病学领域预计将以最高复合年增长率增长;这提供了使用精准医学和伴随诊断设备来获得更好的诊断工具的机会。

- 2022 年 5 月,Fujirebio 推出了两项新测试,即针对 LUMIPULSE G 的 Lumipulse G β-淀粉样蛋白 1-42 血浆和 Lumipulse G β-淀粉样蛋白 1-40 血浆测定。免疫测定法系统。这些化学发光酶免疫分析 (CLEIA) 检测能够测量人血浆中的 β-淀粉样蛋白 1-42 和 β-淀粉样蛋白 1-40。

按最终用户分析

与制造商的合作在制药和生物制药公司领域占据重要份额

预计到 2026 年,制药和生物制药公司领域将占据市场主导地位,份额为 65.68%。与伴随诊断制造商的合作导致了该领域的主导地位。

- 例如,2021年11月,燃石生物科技有限公司与默克公司合作开发MET抑制剂特泊替尼。该伴随诊断测试基于该公司自主研发的新一代测序液体活检解决方案,简称为OncoCompass Target panel。

- 2021年8月,燃石生物科技有限公司与IMPACT Therapeutics达成全球战略合作。该合作旨在为合成致死领域的药物管道开发伴随诊断(CDx)测试。

此外,由于全球新产品的推出和技术进步,预计制药和生物制药公司领域在预测期内将以最高的复合年增长率增长。这些公司不断参与针对多种适应症的伴随诊断测试的开发。

- 2022 年 1 月,Illumina Inc. 与勃林格殷格翰合作,旨在为勃林格殷格翰肿瘤学管道的各种项目开发新的测试。此次合作加速了针对晚期癌症患者的精准医疗的开发。

区域见解

North America Companion Diagnostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美占据全球市场份额的 34.55%,估值达到 35.8 亿美元,预计到 2026 年将增长至 39.7 亿美元。该地区的主导地位归因于癌症和其他慢性病的患病率较高,以及该地区先进伴随诊断检测的采用率不断上升。预计到2026年美国市场将达到36.6亿美元。

- 例如,根据美国国家癌症研究所的数据,2020 年,美国估计诊断出 1,806,590 例新癌症病例。

欧洲

欧洲市场在 2025 年达到 26.5 亿美元,占市场总收入的 25.54%,预计到 2026 年将达到 29.5 亿美元。该地区的增长归功于该地区制药公司与伴随诊断制造商之间合作的增加。英国市场预计到2026年将达到4.8亿美元,而德国市场预计到2026年将达到7.7亿美元。

- 例如,2021年12月,QIAGEN与Denovo Biopharma LLC合作,打算开发一种基于血液的伴随诊断(CDx)测试,以识别表达Denovo基因组标记1(DGM1)的患者,这些患者可能对Denovo的研究性癌症药物DV102有反应,该药物用于治疗淋巴癌中的弥漫性大B细胞淋巴瘤。

亚太地区

2025年,亚太地区为全球市场贡献了约29.7亿美元,占28.62%的份额,预计到2026年将达到33.2亿美元。预计亚太地区在预测期内将以最高的复合年增长率增长。这一因素归因于癌症患病率上升、医疗基础设施改善以及癌症患者数量不断增加医疗器械开发用于治疗的诊断产品的公司。日本市场预计到2026年将达到9.9亿美元,中国市场预计到2026年将达到12亿美元,印度市场预计到2026年将达到3.8亿美元。

- 根据杨森亚太公司的数据,亚太地区每年新增癌症病例占全球的 50%,预计到 2030 年,亚洲因癌症造成的死亡人数将增加 36.0%。

拉丁美洲、中东和非洲

2025年,拉丁美洲创造了6.2亿美元的收入,占全球市场收入的5.96%,预计到2026年将增长到6.7亿美元。中东和非洲地区到2025年占据全球市场的5.33%,创造收入5.5亿美元,预计到2026年将达到5.8亿美元。拉丁美洲和中东和非洲地区的市场与亚太地区相比,预计增长速度较慢。主要参与者和医院之间为扩大精准肿瘤诊断实验室、为癌症患者提供广泛的基因检测而建立的合作伙伴关系估计将成为该地区的主要市场驱动力之一。

- 例如,2022年7月,Geneseeq宣布与巴西普雷图河畔圣若泽的Hospital de Base合作,建立一个基于NGS的精准肿瘤诊断实验室,为巴西的癌症患者提供先进的临床研究和基因研究测试。

伴随诊断市场主要公司名单

F. Hoffmann-La Roche Ltd、Agilent Technologies, Inc. 和 Abbott 在收入方面占据主导地位

由于新产品的推出和对竞争企业的收购,F. Hoffmann-La Roche Ltd、安捷伦科技公司和雅培成为市场上的领先企业。此外,对研究活动的大力投资以开发优质治疗解决方案组合,使该公司在市场上保持领先地位。

- 例如,2021年4月,安捷伦科技公司收购了Resolution Bioscience, Inc.,该公司是下一代基于测序的肿瘤学解决方案的领先企业之一。此次收购加速并扩大了公司在基于 NGS 的癌症诊断方面的能力,并为公司提供了满足快速增长的个性化医疗市场的创新技术。

此外,该市场的另一个特点是许多新兴国家的小制造商专注于开发成本相对较低的产品。提供广泛伴随诊断的其他主要参与者包括 Illumina, Inc.、Guardant Health、Thermo Fisher Scientific Inc.、BIOMERIEUX、QIAGEN、Myriad Genetics, Inc. 和 Sysmex Corporation。 Illumina, Inc. 与领先的生物技术公司合作,开发一流疗法的伴随诊断。例如,Illumina, Inc. 与 Loxo Oncology 合作开发下一代基于测序的伴随诊断。此外,生物梅里埃还创建了一个与制药和医疗器械公司合作的计划。

主要公司简介:

- 雅培(美国)

- F. Hoffmann-La Roche Ltd.(瑞士)

- 安捷伦科技公司(我们。)

- 照明公司。 (我们。)

- 卫士健康(美国)

- 赛默飞世尔科技公司(美国)

- 生物梅里埃(法国)

- 凯杰(德国)

- Myriad Genetics, Inc.(美国)

主要行业发展:

- 2024 年 2 月:F. Hoffmann-La Roche Ltd 与 PathAI 合作,通过合作,PathAI 开发了人工智能驱动的病理算法,以推进公司的伴随诊断。

- 2023 年 11 月:淘大诊断有限公司与Cell Signaling Technology合作,旨在通过伴随诊断在中国的发展来支持精准肿瘤学。

- 2022 年 10 月:这 美国 FDA 批准了 F. Hoffmann-La Roche Ltd. 的伴随诊断 PATHWAY,用于识别符合 ENHERTU(HER2 定向抗体药物偶联物)治疗资格的 HER2 低转移性乳腺癌患者。

- 2022 年 10 月:HMNC Brain Health 在一系列资金中筹集了 1,420 万美元,以推动精准精神病学项目,其中药物与伴随诊断共同开发,以确定可从这些治疗中受益的患者群体。

- 2022 年 6 月:Laboratory Corporation of America Holdings 与 OmniSeq Corporation 合作,宣布推出 OmniSeq INSIGHTsm,这是一种全面的基因组和免疫分析方法,是一种采用下一代测序 (NGS) 技术的基于组织的测试。该测试旨在推进精准肿瘤学并改善患者的治疗结果。

- 2021 年 8 月:QIAGEN N.V. 与 OncXerna Therapeutics, Inc. 合作开发下一代测序 (NGS),这是 OncXernas 候选产品 Navicixizumab(用于治疗卵巢癌患者的候选产品)的伴随诊断。

- 2021 年 1 月:Laboratory Corporation of America Holdings 与 OmniSeq Corporation 合作,宣布推出 OmniSeq INSIGHTsm,这是一种全面的基因组和免疫分析方法,是一种采用下一代测序 (NGS) 技术的基于组织的测试。该测试旨在推进精准肿瘤学并改善患者治疗结果。

- 2020 年 7 月:Laboratory Corporation of America Holdings 与 OmniSeq Corporation 合作,宣布推出 OmniSeq INSIGHTsm,这是一种全面的基因组和免疫分析方法,是一种结合 NGS 技术的基于组织的测试。该测试旨在推进精准肿瘤学并改善患者的治疗结果。

报告范围

该研究报告详细阐述了全球市场动态和竞争格局。该报告介绍了各种关键见解、主要国家的癌症患病率、主要参与者的新产品发布、主要合并、收购和合作伙伴关系、COVID-19 对市场的影响、竞争格局和公司概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率 12.86% |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 103.7 亿美元,预计到 2034 年将达到 302.5 亿美元。

2026年,市场估值为114.9亿美元。

该市场将以 12.86% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

预计聚合酶链式反应领域将成为预测期内的主导领域。

全球癌症患病率的不断上升将推动市场的增长。

F. Hoffmann-La Roche Ltd、安捷伦科技公司和雅培是市场上的顶级参与者。

预计北美将占据最高的市场份额。

预计亚太地区市场在预测期内将以更高的复合年增长率增长。

新测试的推出将推动该产品在未来几年的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 135

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道