方便食品市场规模、份额和行业分析,按产品形式(即食 (RTE)、即热 (RTH)、即煮 (RTC) 和即食耐储存食品)、按储存条件(冷冻、常温/耐储存和冷藏/冷藏)、按分销渠道(超市和大卖场、便利店、在线零售和快速商务)以及其他)和区域预测,2026-2034

方便食品市场规模及未来展望

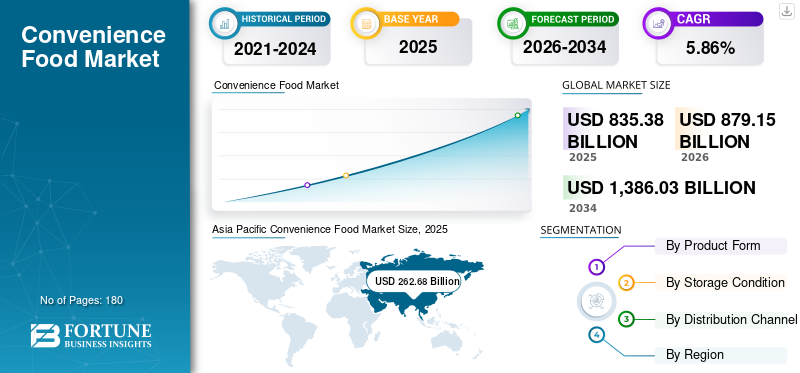

2025年,全球方便食品市场规模为8353.8亿美元。预计该市场将从2026年的8791.5亿美元增长到2034年的13860.3亿美元,预测期内复合年增长率为5.86%。 2025年,亚太地区以31.44%的市场份额主导全球方便食品市场。

方便食品是部分或完全准备好的食品,旨在最大限度地减少烹饪或准备膳食所需的时间、精力和技能。从即食食品到耐储存的即时零食,便利食品在商店货架上充满了易于储存、快速准备且味道可靠的选择。随着城市生活的加快、消费者生活的忙碌以及双收入和单人家庭数量的增加,它们越来越受欢迎。

雀巢公司、联合利华公司和康尼格拉品牌公司等公司是该市场的主要参与者。新产品推出和产能扩张是促进产品销售、支持方便食品市场增长的关键策略。

下载免费样品 了解更多关于本报告的信息。

方便食品市场要点

- 2025年市场规模:8353.8亿美元

- 2026年市场规模:8791.5亿美元

- 2034年预测市场规模:13,860.3亿美元

- 复合年增长率:2026-2034 年 5.86%

- 到 2025 年,亚太地区将占据方便食品市场的 31.44% 份额。

- 到 2025 年,即食 (RTE) 食品将占据最大的产品形式领域。

- 2025 年,超市和大卖场占据最大的分销渠道份额。

亚太地区

2025年,亚太地区创造了2626.8亿美元的收入,仍然是最大的区域市场。

北美

在对优质和创新方便食品的强劲需求的推动下,北美市场到 2025 年将达到 2354.7 亿美元。

欧洲

受即热食品和健康食品需求的支撑,欧洲到 2025 年将录得 1,960.1 亿美元的收入。

我们。

2025年方便食品市场规模将达到1864亿美元。

日本

2025年方便食品市场规模达到475.4亿美元,占全球收入的5.69%。

阅读更多

方便食品市场趋势

电子商务的发展促进市场增长

当前方便食品的趋势反映了向更健康、植物性和可持续包装产品的转变。越来越多地在方便食品中加入水果和蔬菜,不仅提高了营养价值,还扩大了消费者对日常膳食类别的吸引力。此类产品吸引了忙碌、注重健康的消费者,特别注重清洁标签和功能性成分。快速扩张,特别是为了应对快速城市化和对方便营养需求的增加,也支持了方便食品市场的增长。随着即食食品迅速采用环保包装解决方案,包括可回收和可生物降解材料,环境问题也在塑造这一趋势。此外,电子商务的发展,在线食品配送,以及智能、人工智能驱动或个性化营养选择的整合改变了消费者的获取方式。总之,这些趋势表明市场正在朝着更高的差异化、全渠道分销和更明智的消费者选择方向发展。

市场动态

市场驱动因素

城市生活方式和时间稀缺正在加速对方便食品的需求

在城市化、时间限制和家庭结构变化的推动下,全球方便食品市场正在快速增长,双收入家庭和单人家庭的比例不断增加。由于消费者希望产品能够以最少的烹饪工作轻松准备,因此对即食食品、即热食品和即食食品的需求持续上升。此外,食品加工、冷冻和包装技术的进步提高了产品质量、保质期和安全性。在新兴经济体,可支配收入的增加和西方饮食模式的采用是包装方便食品需求的主要驱动力。口味、份量和富含蛋白质的选择方面的持续创新正在吸引年轻消费者,并支持发达和发展中市场的持续增长。

市场限制

原材料价格波动制约市场扩张步伐

方便食品通常与高钠含量、防腐剂和超加工成分有关,这可能导致肥胖、糖尿病等健康并发症。 这种看法阻止了注重健康的消费者购买此类产品。此外,原材料价格波动会增加生产成本,影响产品的承受能力,特别是在新兴市场,从而限制高端化。此外,新兴经济体的冷链基础设施不均衡和渗透率有限,限制了冷冻和冷藏产品在某些地区的渗透。

市场机会

现代零售基础设施在新兴经济体的渗透正在为市场开辟新的增长途径

冷冻和即食食品细分市场在这些市场中的渗透率仍然不足,主要原因是冷链以及现代零售基础设施在新兴经济体的渗透。然而,电子商务和快速商务平台为制造商提供了额外的机会,因为它们可以直接与消费者互动,支持个性化品种的销售,并提高对不同品牌优质产品的认识。公司还在市场上推出量身定制的本地化产品口味,以满足不断增长的市场需求。此外,对清洁标签、低钠、高蛋白、植物性和功能性方便食品的需求不断增长,为产品创新创造了巨大的机会。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品形态

由于城市化进程不断加快,即食 (RTE) 食品领域占据了大部分市场份额

按产品形式划分,市场分为即食食品 (RTE)、即热食品 (RTH)、即煮食品 (RTC) 和即食耐储存食品。

这即食 (RTE) 食品到2025年,该细分市场将占据最大的市场份额。即食(RTE)食品细分市场在方便食品市场中保持主导地位,主要是因为它消除了准备时间的需要,对时间有限的消费者有吸引力。由于城市化和单身家庭的兴起,忙碌的生活方式越来越普遍。超市和便利店广泛供应冷藏和常温即食食品也支持了产品销售。

即食耐储存食品领域是另一个增长最快的食品类别,由于其价格实惠、保质期长和最少的准备需求,预计在预测期内复合年增长率为 6.01%。这些产品可通过现代和传统零售渠道购买,尤其是在新兴市场。这些产品也很经济,因此受到价格敏感的消费群体的青睐。

按储存条件分类

常温/耐储存细分市场由于保质期延长而占据领先的市场份额

根据储存条件,细分市场包括冷冻、常温/耐储存和冷藏/冷藏。

常温和耐储存部分占据了最大的方便食品市场份额,这主要是由于其保质期更长、存储要求最低以及在各种零售业态中的广泛供应。此类产品不需要冷藏或冷冻,通过现代和传统零售渠道广泛分销,特别是在新兴市场。此类产品经济且易于运输,因为它们不需要任何额外的旧存储基础设施。因此,此类产品对于价格敏感的消费者极具吸引力。此外,对以下产品的需求不断扩大方便面消费者中的汤、混合餐继续巩固了这一细分市场的主导地位。

冷冻食品是另一个主要细分市场,预测期内复合年增长率为 5.71%。由于口味和营养的保存时间更长,以及家用冰箱普及率不断提高,冷冻方便食品是增长最快的部分。随着冷链基础设施的扩建,消费者对此类产品的接受度显着提高,尤其是在发达市场。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道

超市和大卖场因其产品种类丰富而占据了大部分市场份额

按分销渠道划分,市场分为超市及大卖场、便利店、网上零售及快商等。

到2025年,超市和大卖场细分市场占据最大市场份额,主导方便食品市场。其主导地位归因于其广泛的产品种类、有竞争力的价格和一站式购物体验。这些渠道为冷冻、冷藏、常温和自有品牌产品提供广泛的货架空间,使消费者能够在购买前比较品牌和价格。超市受益于消费者的高度信任和既定的购物习惯,这使其成为散装和家庭装方便食品购买的首选渠道。

在线和快速商务渠道领域是增长最快的分销渠道,预计 2026 年至 2032 年复合年增长率为 7.01%。该渠道的增长主要是由消费者越来越多地采用数字平台推动的。这些平台提供无与伦比的便利、快速交付和个性化推荐,鼓励更高价值的购物篮规模。

方便食品市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Convenience Food Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场价值达2626.8亿美元,是全球增长最快和领先的地区之一。该市场包括耐储存的即食食品和冷藏产品,这些产品因其价格实惠且容易获得而深受消费者欢迎,特别是在中国、印度和东南亚。随着可支配收入的增加和越来越多的人加入劳动力市场,省时餐在印度、中国、日本、东南亚、韩国和其他国家越来越受欢迎。尽管常温食品和冷藏产品很受欢迎,但冷冻和即食食品市场的渗透率仍然较低,但在城市人口中迅速崛起。

印度便利食品市场

2025年印度市场规模约为428.6亿美元,约占全球市场收入的5.13%。

中国方便食品市场

2025年中国市场规模约为883.7亿美元,约占全球市场销售额的10.58%。

日本便利食品市场

2025年日本市场规模约为475.4亿美元,约占全球市场收入的5.69%。

北美

2025年,北美市场规模达到约2354.7亿美元。该市场主要由产品的高人气、高端化以及主要市场参与者强大的产品创新推动。消费者对即热即煮产品需求旺盛,适合时间紧缺的人群,接受度较高。制造商正在开发以健康为导向的产品配方,包括高蛋白、低钠和清洁标签声明,以吸引注重健康的消费者。随着在线和快速商务渠道的扩大,该市场预计将进一步增长,有利于该地区产品销售的捆绑优质产品。

美国方便食品市场

2025年,美国市场规模达到1864亿美元。美国市场是最大、最具创新性的方便食品市场,其增长得益于高产品周转率和对这些产品的强劲消费者需求。市场上流行的一些主要产品包括冷冻即食食品、零食和以蛋白质为中心的 RTC 产品。该国拥有先进的冷链基础设施和广泛的零售覆盖范围,这进一步支持了市场增长。此外,优质冷冻食品、民族美食和功能性方便食品越来越受欢迎,使制造商能够进一步创新和推出新产品。

欧洲

2025年欧洲市场规模达到1960.1亿美元。与北美市场相比,该市场增长相对缓慢且稳定。即热和即煮食品等产品在北欧和西欧比在南欧更受欢迎,南欧更喜欢自制食品。尽管受欢迎程度有限,但公司有机会扩大针对注重健康的消费者的冷冻即食食品和健康定位产品。为遵循纯素或弹性素食饮食的消费者提供的产品创新也为创新和市场扩张创造了机会。

德国便利食品市场

2025年德国市场规模约为359.1亿美元,约占全球市场收入的4.30%。

英国便利食品市场

2025年,英国市场规模约为333.6亿美元,相当于全球市场销售额的3.99%左右。

南美、中东和非洲

预计南美洲该市场在预测期内将出现显着增长。 2025年南美市场规模将达到610.2亿美元,预计该地区未来将呈现强劲增长。南美市场对方便食品的需求稳定。这些国家的零售基础设施正在快速增长,从而推动了市场的增长。方便食品和常温食品构成了最大的细分市场,并且受到对价格敏感的消费者的欢迎。此外,巴西、智利和阿根廷越来越多地采用冷冻和即食 (RTC) 产品。制造商提供超值包和由当地原料制成的制造产品,以保持负担能力。 2025 年,中东和非洲地区的销售额将达到 802 亿美元。在持续的城市化和不断增长的人口水平的支持下,中东和非洲市场有望实现大幅结构性增长。冷冻、冷藏和优质即食食品等即食和常温方便食品的摄入量有所增加。中东市场的一些关键市场驱动因素包括零售基础设施的扩张、现代杂货业态的扩张以及食品杂货的快速增长。快速贸易平台。然而,一些非洲地区缺乏强大的冷链基础设施和较高的价格敏感性阻碍了方便食品市场的增长。

阿联酋便利食品市场

阿联酋市场在预测期内将以 5.84% 的复合年增长率增长。常温产品和即食产品是该地区消费的主要产品。

竞争格局

主要行业参与者

主要参与者专注于投资以扩大三月份的影响力

全球方便食品市场适度整合,雀巢、联合利华、卡夫亨氏、康尼格拉品牌和通用磨坊等大型跨国公司在多个国家开展业务,在各个产品领域展开竞争。区域公司还通过加强产品组合并根据当地消费者喜好以有竞争力的价格提供本地化口味来与这些公司竞争。随着消费者越来越倾向于产品差异化,公司开始关注以健康为导向、富含蛋白质且具有清洁标签声明的食品。此外,随着电子商务和快速商务分销渠道的兴起,制造商正在投资新的渠道。包装解决方案并与当地电子商务服务提供商建立分销合作伙伴关系,以竞争并扩大市场范围。

方便食品公司简介

- 雀巢公司(瑞士)

- 联合利华公司(英国。)

- 康尼格拉品牌公司(美国)

- 卡夫亨氏公司(美国)

- 通用磨坊公司(我们。)

- 味之素有限公司(日本)

- 麦凯恩食品有限公司(加拿大)

- 泰森食品公司(我们。)

- BRF S.A.(巴西)

- 丸叶日郎株式会社(日本)

主要行业发展

- 2025年6月:Conagra Brands, Inc. 是领先的食品制造商之一,在市场上推出了 50 多种美味的新型冷冻食品。这包括单份和多份餐食、蔬菜配菜以及无麸质和植物性餐食。

- 2025年5月:卡夫和亨氏公司在市场上推出了一款新的零食产品,即Lunchable PB&J。这是一种由无皮材料制成的可蘸食零食花生酱和果冻。

- 2024 年 11 月:雀巢扩大了其方便食品生产业务的计划,投资 1.5 亿美元在美国市场扩建冷冻食品生产设施。

- 2024 年 3 月:雀巢推出了名为Vital Pursuit的新冷冻食品品牌,针对正在使用Ozempic和Wegovy等减肥药GLP-1药物的消费者。

- 2023年5月:卡夫亨氏在市场上推出了其标志性通心粉和奶酪产品的冷冻版本。该产品有原味切达干酪和四种奶酪两种版本,在美国市场的主要零售店有售。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.86% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品形式、按分销渠道、按存储条件和按地区 |

|

按产品形态 |

· 即食 (RTE) · 准备加热 (RTH) · 即煮 (RTC) · 即食保质期食品 |

|

经过 分销渠道 |

· 超市和大卖场 · 便利店 · 在线零售和快速商务 · 其他的 |

|

经过储存条件 |

· 冻结 · 常温/耐贮存

|

|

按地区 |

北美 (按产品形式、按分销渠道、按存储条件、 和国家)

欧洲 (经过产品形式、按分销渠道、按存储条件和国家/地区)

亚太地区(作者: 产品形式、按分销渠道、按存储条件、和国家)

南美洲(作者: 产品形式、按分销渠道、按存储条件、和国家)

中东和非洲(按产品形式、按分销渠道、按存储条件、和国家)

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 8,353.8 亿美元,预计到 2034 年将达到 13,860.3 亿美元。

2025年,市值为2626.8亿美元。

预计该市场在预测期内的复合年增长率为 5.86%。

按分销渠道划分,超市和大卖场细分市场将在 2025 年引领全球市场。

城市生活方式和时间稀缺是推动市场的关键因素。

雀巢公司、联合利华公司和康尼格拉品牌公司是市场上的顶级参与者。

2025 年,亚太地区占据最大的市场份额。

电子商务的增长是主要的市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。