螃蟹市场规模、份额和行业分析,按品种(蓝蟹、雪蟹、帝王蟹、珍宝蟹等)、类型(冷冻、新鲜和罐装)、应用(全熟、肉类和罐装)、最终用途(家庭和食品服务)以及区域预测,2026-2034 年

主要市场见解

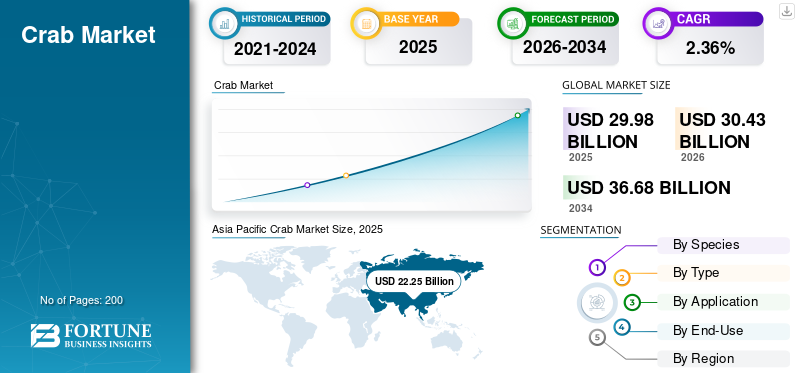

2025年,全球螃蟹市场规模为299.8亿美元。预计该市场将从2026年的304.3亿美元增长到2034年的366.8亿美元,预测期内复合年增长率为2.36%。亚太地区占据主导地位 2025年全球螃蟹市场占有率达74.22%。

市场增长的推动因素是消费者对优质海鲜的需求不断增长,以及对以帝王蟹、雪蟹和太平洋蟹等美食为特色的增强用餐体验的需求。增加可支配收入并将消费者偏好转向可持续来源海鲜多种选择使螃蟹成为北美和亚太地区的热门选择。海鲜蛋白消费量的增加、甲壳类动物的优质化、冷链基础设施的扩大以及冷冻和加工蟹产品的全球贸易的增加支撑了增长。

根据联合国粮食及农业组织(FAO)的数据,2022年全球渔业和水产养殖产量激增至2.232亿吨,比2020年增长4.4%,其中螃蟹由于亚洲、北美和欧洲的强劲需求,所占份额显着且快速增长。全球市场继续受益于消费者偏好向高蛋白、低脂肪动物蛋白的转变,以及海鲜在连锁餐厅、酒店和高端零售中的不断渗透。全球市场由一群大型垂直一体化海鲜公司领导,包括 Thai Union Group、Maruha Nichiro Corporation、Nippon Suisan Kaisha (Nissui)、Clearwater Seafoods 和 Trident Seafoods,这些公司通过规模、采购控制和下游整合共同影响着全球螃蟹贸易的重要份额。

然而,螃蟹数量的波动和供应链的挑战继续影响着市场规模和定价动态。总体而言,螃蟹捕捞活动的持续扩大和全球市场的增长反映了对螃蟹的需求不断增加以及全球行业的多元化。

下载免费样品 了解更多关于本报告的信息。

螃蟹市场外卖

- 2025年市场规模:299.8亿美元

- 2026年市场规模:304.3亿美元

- 2034年预测市场规模:366.8亿美元

- 复合年增长率:2026-2034 年 2.36%

- 到 2025 年,亚太地区将占据全球螃蟹市场的 74.22% 份额。

- 2025年蓝蟹占全球市场的37.10%。

- 到2025年,鲜蟹仍然是主导类型,市场份额为49.81%。

北美

北美是一个稳定的区域市场,2025 年价值 39.2 亿美元,预计到 2034 年将达到 45.6 亿美元。

欧洲

2025年欧洲为19.0亿美元,预计到2034年将达到24.4亿美元,复合年增长率为2.92%,是发达地区中最快的。

亚太地区

亚太地区在 2025 年以 222.5 亿美元的估值引领全球市场,预计到 2034 年将在主要经济体强劲的海鲜消费的支持下达到 275.4 亿美元。

我们。

2025年美国螃蟹市场价值为33.7亿美元。

日本

日本仍然是亚太地区的一个重要市场,受益于对螃蟹消费和优质海鲜产品的强烈文化偏好。

阅读更多

螃蟹市场趋势

优质化和对增值蟹产品不断增长的需求正在塑造该行业

在可支配收入增加、餐饮偏好不断变化以及向便利型海鲜消费转变的推动下,高端化已成为全球市场的决定性结构趋势。消费者和餐饮服务由于一致性、食品安全性和易于制备的特点,经营者越来越青睐增值蟹产品,包括巴氏杀菌蟹肉、熟蟹和冷冻蟹串、份量控制包装和调味即食形式,而不是整蟹或活蟹。

- 例如,2023 年 8 月,Aquamar 推出了 Seafood Tenders 系列,作为完全煮熟的冷藏即食海鲜产品。海鲜招标有四种:熏鲑鱼、鳕鱼、螃蟹和熏黑线鳕。所有产品均采用 100% 可持续采购的野生海鲜。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

全球海鲜消费量的增长和蛋白质多样化正在支持市场扩张

全球海鲜消费的增长和膳食蛋白质来源的持续多样化已成为支持全球螃蟹市场增长的基本驱动力。随着消费者越来越寻求高质量、营养丰富、饱和脂肪含量较低且健康状况良好的蛋白质,海鲜,特别是螃蟹等甲壳类动物,在发达经济体和新兴经济体中都受到了重视。

- 据联合国粮食及农业组织(FAO)报告,在水产养殖和需求增加的推动下,全球人均鱼类和海鲜消费量从1960年代的约9.9公斤上升到近年来的20公斤以上,到2022年将达到创纪录的20.7公斤。

市场限制

野生捕捞供应的波动和监管性捕捞限制限制了市场增长

由于季节性、过度捕捞风险和严格的渔业管理法规,全球市场面临结构性供应限制。许多高价值螃蟹品种都受到配额、尺寸限制和季节性禁令的限制。在阿拉斯加和俄罗斯等主要产区,雪蟹和帝王蟹的捕捞配额定期减少,直接影响了全球供应量和价格稳定。

- 根据 2025 年粮农组织渔业评估,全球 35.5% 的鱼类资源被归为生物过度捕捞,较 2019 年的 35.4% 略有增加。

市场机会

螃蟹水产养殖和出口导向型加工的扩张正在释放市场的增长潜力

随着制造商越来越重视工艺效率、产量优化、成本降低和可持续性合规性,螃蟹在工业食品加工和生物制造中的使用不断增加,为全球市场带来了大量新的增长机会。螃蟹能够将淀粉、纤维和复杂碳水化合物可控地酶分解为可发酵或功能性糖,这使得它们在大规模食品制造、发酵生产和新兴生物工业应用中不可或缺。这种转变不是渐进式的,而是结构性的,是由规模扩张推动的。 加工食品、可再生材料和生物基化学品。

- 据《越南渔业杂志》报道,1-4月越南螃蟹和甲壳类出口总额超过1.13亿美元,同比增长51%,与2023年初相比增长近三倍。

细分分析

按物种

蓝蟹因其广泛的可用性和跨地区消费而处于领先地位

按品种划分,市场分为蓝蟹、雪蟹、帝王蟹、珍宝蟹等。

蓝蟹在2025年以111.2亿美元的规模占据全球市场主导地位,占总市值的近37.10%。其领先地位得益于亚太地区和北美地区广泛的地理可用性、灵活的烹饪用途以及强劲的需求,从而实现了持续的供应和价格稳定。

其他类别,包括泥蟹和梭子蟹,是增长最快的物种之一,预计在预测期内将以 2.96% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于文化消费和餐饮服务偏好,新鲜螃蟹占据主导地位

根据类型,市场分为冷冻、新鲜和罐装。

鲜蟹仍然是最大的类型细分市场,2025 年价值 149.3 亿美元,占全球螃蟹市场份额的 49.81%。这种主导地位是由强大的传统消费模式、亚洲美食中对活生生的海鲜的偏爱以及优质餐饮服务的使用造成的,特别是在中国、日本和东南亚。

按类型划分,蟹罐头细分市场增长最快,预计复合年增长率为 3.45%,从 2025 年的 33.3 亿美元增至 2034 年的 44.9 亿美元。

按申请

整只熟蟹因其在传统餐饮中的使用和视觉吸引力而领先

根据应用,市场分为全熟食品、肉类食品和罐头食品。

整蟹在应用类型中占主导地位,2025年市场规模为149.3亿美元,占全球消费量的49.79%。这种领先地位是由于消费者对完整外观、文化餐饮传统和优质餐厅产品的偏爱造成的,特别是在亚太地区。该细分市场预计将以 1.67% 的复合年增长率增长。

蟹肉是增长最快的应用,预计复合年增长率为 3.26%,从 2025 年的 108.3 亿美元增至 2034 年的 143.5 亿美元。

按最终用途

由于家庭烹饪传统和零售渠道的增加,家庭消费处于领先地位

根据最终用途,市场分为家庭和食品服务。

家庭消费在全球螃蟹消费中所占份额最大,到 2025 年价值将达到 159.4 亿美元。这一主导地位的推动因素包括家庭烹饪传统、可支配收入的增加以及通过现代零售和生鲜市场获得新鲜和冷冻螃蟹的机会的增加,特别是在亚太地区。

餐饮服务领域是增长最快的最终用途,预计复合年增长率为 2.73%,从 2025 年的 140.4 亿美元增至 2034 年的 177.4 亿美元。

螃蟹市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

亚太地区

Asia Pacific Crab Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中遥遥领先,2025年价值达222.5亿美元,预计到2034年将达到275.4亿美元,复合年增长率为2.49%。该地区在全球生产、消费和水产养殖产量中所占份额最大,这得益于对螃蟹的强烈文化亲和力和不断增长的中产阶级收入。

中国螃蟹市场

受大规模螃蟹养殖(特别是绒螯蟹和青蟹)、强劲的国内消费和优质礼品需求的推动,2025年中国市场销售额将达到166.6亿美元。

日韩螃蟹市场

日本和韩国贡献了高价值消费,特别是雪蟹和帝王蟹,而越南、印度尼西亚和菲律宾等东南亚国家作为出口导向型加工和水产养殖中心发挥着关键作用。亚太市场的增长得益于销量扩张和逐步高端化。

北美

北美是一个成熟而稳定的区域市场,2025年价值39.2亿美元,预计到2034年将达到45.6亿美元,复合年增长率为1.78%。区域市场的增长主要是数量稳定和价值驱动,受到雪蟹和帝王蟹的溢价、强劲的餐饮服务需求以及高人均海鲜消费的支持。

美国螃蟹市场

受国内采伐、进口和高餐饮服务渗透率的推动,2025 年美国市场价值将达到 33.7 亿美元。

欧洲

2025年欧洲市场规模为19.0亿美元,预计到2034年将达到24.4亿美元,复合年增长率为2.92%,是发达地区中最快的。增长的推动因素包括冷冻和加工螃蟹进口量的增加、优质海鲜消费的增加以及有利于可追溯和可持续海鲜的强有力的监管协调。

德国螃蟹市场

德国是欧洲主要的内陆螃蟹消费市场,尽管国内螃蟹捕捞量并不大。 2025年德国市场价值约为2.2亿美元,约占欧洲市场总量的11.69%,反映出德国人口基数大、购买力高、对进口海产品的依赖度强。

英国螃蟹市场

英国是欧洲最具战略意义的市场之一,集国内生产、加工、消费和出口活动于一体。 2025年英国市场价值约为2.6亿美元,约占欧洲市场的13.86%。

南美洲、中东和非洲

2025 年,南美地区的贸易额达到 11.8 亿美元,预计到 2034 年将增至 13.5 亿美元,复合年增长率为 1.55%。该区域市场主要以出口为导向,得到野生捕捞渔业和不断增长的加工能力的支持。

2025年中东和非洲市场价值为7.2亿美元,预计到2034年将达到7.9亿美元,复合年增长率为1.04%,是地区中最慢的。增长是由海鲜进口而非国内生产推动的,并受到酒店扩张、旅游业和优质餐饮服务需求的支持。

巴西螃蟹市场

巴西是南美洲最大的市场,拥有广阔的海岸线、丰富的海洋生物多样性以及不断扩大的海鲜加工和出口基础设施。 2025年巴西市场价值约为5.4亿美元,占南美市场总额近45.31%。

竞争格局

主要行业参与者

规模、加工能力和出口网络正在推动竞争优势

全球螃蟹市场适度分散,竞争由原材料获取、加工规模、出口认证和冷链整合驱动。领先企业专注于垂直整合、可持续发展合规性和长期买家合同。可持续性合规性和可追溯性系统已成为关键的差异化因素,因为进入美国、欧盟和日本市场越来越依赖于遵守与粮农组织一致的渔业管理、IUU 法规和第三方认证。

市场主要参与者

|

秩 |

公司名称 |

|

1 |

泰联集团 |

|

2 |

丸叶日郎株式会社 |

|

3 |

日本水产株式会社 (Nissui) |

|

4 |

克利尔沃特海鲜公司 |

|

5 |

三叉戟海鲜 |

重点螃蟹公司名单简介

- 泰联集团(泰国)

- 丸叶日郎株式会社(日本)

- 日本水产株式会社(Nissui)(日本)

- 太平洋恩利集团(香港)

- 大黄蜂食品(我们。)

- 克利尔沃特海鲜公司(加拿大)

- 东远工业(韩国)

- High Liner 食品(加拿大)

- 海洋花园产品(美国)

- 三叉戟海鲜(我们。)

主要行业发展

- 2025 年 10 月:Trident Seafoods 计划在完成技术升级后于 2026 年恢复其位于阿库坦的大型工厂的螃蟹加工。这一举措与白令海蟹库存的恢复相一致,从而促使捕捞限额提高。阿库坦工厂是北美最大的海鲜加工商,主要加工鳕鱼,但也加工雪蟹和帝王蟹等螃蟹品种。

- 2025 年 2 月:Supreme Crab & Seafood 推出了 Signature Catch Crab Meat Combo Stack,这是一款新产品,在一罐中混合了四种尺寸的肉。这项创新针对的是寻求一致的螃蟹混合的厨师蛋糕和海鲜菜肴。

- 2024 年 10 月:Coupang 从 8 月 26 日起通过 Rocket Fresh 推出秋季螃蟹促销活动th至 9 月 1 日英石,针对韩国秋季螃蟹旺季。此次促销活动提供来自新津岛和泰安等地区的新鲜活蟹,以及冷冻熟蟹和螃蟹汤,通过 Rocket Fresh 的直接系统交付。

- 2024 年 9 月:North Seafood Ltd. 在不列颠哥伦比亚省里士满的史蒂夫斯顿港开设了一家新的螃蟹加工厂。这家最先进的工厂通过处理来自不列颠哥伦比亚省北部的活螃蟹来支持当地的海鲜产业。该设施耗资 80 万美元,历时约一年建成,由 North Seafood 全额资助,可容纳 50,000 磅螃蟹,每年加工约 200 万磅螃蟹。

- 2023 年 9 月:Handy Seafood 推出了老湾迷你蟹饼,以满足消费者对方便、快速准备的海鲜零食不断增长的需求。这些一口大小的冷冻蟹饼在微波炉中只需 1.5 分钟即可烹饪,提供餐厅品质的马里兰风味风味。

报告范围

全球螃蟹市场行业报告深入分析了市场,并重点介绍了全球螃蟹市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球螃蟹市场分析的见解,并重点介绍了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率 2026年至2034年增长2.36% |

|

单元 |

价值(十亿美元) |

|

分割 |

按物种

|

|

按类型

|

|

|

按申请

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 299.8 亿美元,预计到 2034 年将达到 366.8 亿美元。

全球市场在预测期内将以 2.36% 的复合年增长率稳定增长。

从类型来看,生鲜市场引领市场。

2025 年,亚太地区占据最大的市场份额。

全球海鲜消费的增长和蛋白质多样化推动了市场的增长。

Thai Union Group、Maruha Nichiro Corporation、Nippon Suisan Kaisha (Nissui)、Clearwater Seafoods 和 Trident Seafoods 是市场上的领先公司。

高端化和对增值螃蟹产品不断增长的需求正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。