暗光纤市场规模、份额和增长分析报告,按光纤类型(塑料和玻璃)、按技术(DWDM 和移动回程)、按服务(单模和多模)、按应用(电信、汽车、工业自动化与控制、航空航天与国防、数据中心和其他(政府))以及区域预测,2026-2034 年

深色光纤市场规模和增长

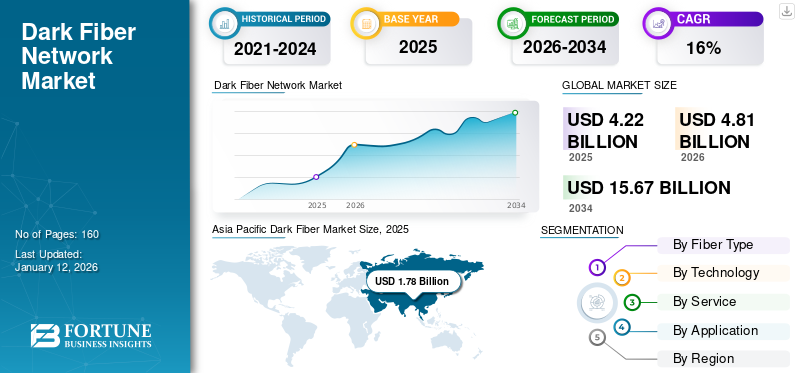

2025年全球暗光纤市场规模为42.2亿美元,预计将从2026年的48.1亿美元增长到2033年的156.7亿美元,预测期内复合年增长率为15.90%。亚太地区主导暗光纤市场,2025 年市场份额为 42.10%。

全球连接格局是每项电信和信息技术的支柱。暗光纤,也称为未点亮的光纤或未使用的光缆,或未投入使用或没有任何互联网流量流过的光纤。未点燃光纤是一项技术进步,可提供超高速和现有光通信网络基础设施的扩展,从而优化业务性能。它的速度比标准光缆快十倍,并且比相同直径的光缆承载更多的数据、更低的延迟和更高的安全性。网络和IT互联网线路服务提供商不断尝试使用创新的光纤来优化光分配网络(ODN)效率并最大限度地降低运营和维护(O&M)成本。

5G 是一个重要的市场驱动力,因为随着消费者基础的不断增长和对低延迟的需求,5G 将光纤连接提升到了一个新的水平。这些消费者需求预计将在扩展使用光缆进行移动回程和网络复用基础设施的可能性方面发挥重要作用。

研究表明,COVID-19 大流行严重影响了光纤网络的采用。全球大多数国家实施的供应链网络混乱和封锁对 IT 和网络产品的制造造成了负面影响。这些严格的法规和指导方针是在短时间内推出的。然而,市场已经以系统的方式和方法解除了供应链限制,恢复了深色纤维的进出口。网络供应商也在努力从互联网服务提供商向消费者提供互联网服务,最终通过租赁运营商和互联网服务提供商的分布式网络解决了这个问题,帮助恢复了业务实力。这一因素帮助市场从疫情中复苏。

下载免费样品 了解更多关于本报告的信息。

深色光纤市场要点

- 2025年市场规模:42.2亿美元

- 2026年市场规模:48.1亿美元

- 2034 年预测市场规模:156.7 亿美元

- 复合年增长率:2026-2034 年 15.90%

- 到 2025 年,亚太地区将占据暗光纤市场的 42.10% 份额。

- 预计到2026年,玻璃纤维类细分市场将占据70.49%的份额。

- 预计到 2026 年,移动回程市场将占据 60.54% 的份额。

北美

北美地区 2025 年销售额为 10.4 亿美元,预计 2026 年将达到 11.7 亿美元。

欧洲

2025 年欧洲的销售额为 8.7 亿美元,预计 2026 年将增长至 9.8 亿美元。

亚太地区

2025 年,亚太地区创造了 17.8 亿美元的收入,预计 2026 年将达到 20.6 亿美元。

我们。

预计到 2026 年,市场规模将达到 7.3 亿美元。

日本

预计到 2026 年该市场将达到 3.7 亿美元。

阅读更多

暗光纤市场趋势洞察

企业整合光纤推动市场增长

快速增长的企业需要高速互联网连接和更高的带宽。因此,消费者和企业正在从标准铜缆或传统互联网电缆转向光纤电缆。业内较大的组织正在将光纤设备和组件与其安装的 IP 语音 (VoIP) 电话集成,以增强其业务通信。此外,暗光纤网络与组织中互联网服务的集成创造了更高效的工作环境和更快的互联网速度。与标准铜质互联网电缆不同,光纤电缆可以耐受恶劣的气候条件。除此之外,暗光纤还可以消除意外的互联网停机,因为这可能会花费用户的时间和金钱。此外,复杂而强大的互联网连接需要更高的带宽和更短的停机时间,越来越多地使用未点燃的光纤,这可以帮助公司提高运营效率、提高服务器利用率并减少网络中的数据包丢失。因此,光纤在商业垂直领域的日益增长预计将重塑市场前景,同时推动预测期内全球暗光纤市场的增长。

下载免费样品 了解更多关于本报告的信息。

暗光纤市场增长因素洞察

扩展数据中心和云计算以实现更好的连接,从而推动产品需求

由于互联网在农村地区的普及率不断提高,亚太地区数据中心的扩张。印度、新加坡和日本等新兴信息技术中心对云计算和数据中心的需求不断增长,推动了对更高带宽的未点燃光纤的需求。暗光纤被认为是数据中心的理想解决方案,因为它们为数据交易和安全性提供安全可靠的连接。未点亮光纤的另一个主要应用是云计算,它需要低延迟网络来通过互联网从多个接入点传输数据。在工作现场的软件生产环境中,不发光光纤连接有助于跨多个数据服务器进行高效数据传输,从长远来看,这将扩大对不发光光纤的需求。由于其无限的速度、卓越的性能和增强的安全性,在信息技术领域运营并提供云计算和数据分析等服务的组织正在寻找光纤服务提供商。因此,不断增加的投资视频点播 (VoD)视频流服务以及数据中心和云计算对更高带宽和增强连接的需求是塑造暗光纤市场规模的潜在市场趋势。

制约因素见解

缺乏投资阻碍市场增长

对于互联网服务提供商(ISP)来说,光纤连接安装和维护服务的成本相当高。因此,不发光光纤是 ISP 的收入驱动因素,因为与传统同轴电缆和数字用户线 (DSL) 相比,它们具有多种优势。然而,未点燃的光纤技术需要巨大的资本投资,大多数互联网服务提供商发现难以适应,并可能成为市场增长的潜在限制。然而,由于光纤的维护、服务限制和运营成本较高,大多数小型信息技术公司和政府对暗光纤基础设施的投资较少。此外,多方面的法律阻碍了各国对光纤的投资,而光纤却为私营企业提供了机会。

- 例如,根据 Broadband Now,即使光纤连接被认为速度更快,互联网服务提供商也无法向家庭提供互联网服务,因为服务可用性有限。 2020 年 3 月,芝加哥的光纤可用性仅为 21%,而达拉斯的可用性约为 61%,与美国其他主要城市相比,这被认为是最高的。

暗光纤市场细分分析

按光纤类型的见解

[yKfxROQOX]

高传输能力可满足玻璃纤维需求

根据纤维类型,市场分为两大类:玻璃纤维和塑料纤维。

玻璃纤维类型细分市场预计将在 2026 年占据最大的暗光纤市场份额,达到 70.49%,因为它具有高传输能力且不丢包。

相比之下,塑料纤维类型细分市场由于具有更好的远距离灵活性、更长的使用寿命和较低的投资成本,呈现出最高的复合年增长率。

通过技术洞察

由于移动连接的使用不断增加,移动回程技术中的产品应用将会增加

根据技术,市场分为密集波长数字复用(DWDM)和移动回程。

由于移动连接的普及以及移动互联网服务提供商对 5G 数据的高需求,预计到 2026 年,移动回程细分市场将占据市场份额 60.54%。

由于数据中心、服务器运营商和数据中心对无延迟互联网服务的全球需求不断增长,DWDM 技术领域也呈现出最高的复合年增长率。网络安全企业。

通过服务洞察

多模网络服务的日益采用推动市场增长

根据服务,市场分为单模光纤和多模光纤。

多模光纤市场正在扩张,由于运营、安装和维护成本较低,复合年增长率最高。

相比之下,单模光纤细分市场的复合年增长率最高,因为它在光纤到户 (FTTH) 和光纤到 X (FTTX) 业务的 5G 网络中得到越来越多的采用。

通过应用洞察

无缝连接在电信领域的主导应用以支持市场

按应用划分,市场分为电信、汽车、工业自动化与控制、航空航天与国防、数据中心和其他(政府)。

这电信由于对更高互联网带宽和低延迟的需求不断增长,预计应用程序领域将以最高复合年增长率引领市场。

光纤连接的使用是推动整个电信行业基本服务需求的关键因素,因为它提供了低互联网篡改和更高的带宽来传输大千兆字节的数据。不发光的光纤连接对于飞机、潜艇、汽车以及不同工业自动化和控制仪器中的各种定位设备中的声纳和地震波识别系统至关重要。同样,数据中心和大型政府企业也开始在其系统中利用光纤连接功能,通过光纤功能增强数据传输的安全性。从长远来看,这将为企业主和政府公司带来好处。

区域见解

Asia Pacific Dark Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

全球暗光纤市场的研究涵盖五个主要地区,即北美、欧洲、亚太地区、中东和非洲以及南美。

亚太地区

亚太市场在2025年创造17.8亿美元,占全球市场格局的42.10%,由于城乡地区互联网普及率不断提高以及年轻人口众多,预计到2026年将达到20.6亿美元。该地区正在经历技术变革,由于 5G 连接和移动回程等技术的不断采用,为互联网服务提供商提供了巨大的机遇。

在过去的二十年里,中国在信息技术和电信领域的重大技术进步上进行了投资。中国的电信公司在大多数电信应用中都使用了先进的光纤电缆,这促进了全国的网络基础设施建设。中国当局和科技公司几乎在每个领域都使用光纤系统,包括电网、高速公路、管道、机场、铁路、数据中心、多频道电视广播系统和长途通信。此外,先进 5G 网络的采用激增预计将推动移动回程技术对此类光纤的需求。因此,网络的进步和5G基础设施投资使印度等发展中国家的复合年增长率最高,并进一步支持日本、韩国和其他亚洲国家的经济。日本市场预计到2026年将达到3.7亿美元,中国市场预计到2026年将达到7.6亿美元,印度市场预计到2026年将达到2.5亿美元。

北美

北美市场规模在 2025 年达到 10.4 亿美元,占全球市场份额的 24.60%,预计到 2026 年将达到 11.7 亿美元。在北美,对低延迟网络和更高带宽的需求不断增长,鼓励企业投资用于固定电话和移动服务的低流量非照明光纤技术。此外,在美国运营的著名暗光纤制造商正在通过与其他国家的当地子公司合作扩大其全球影响力。预计到2026年美国市场将达到7.3亿美元。

欧洲

2025年,欧洲市场规模为8.7亿美元,占全球市场的20.50%,预计到2026年将达到9.8亿美元。为了更好的通信和无滞后的数据服务,对更高频率带宽的需求不断增长,增加了未点燃光纤技术的主导地位。此外,欧洲 FTTH 委员会不断向企业和消费者提供高速互联网服务,这支持了该区域市场的增长。英国市场预计到2026年将达到3.4亿美元,而德国市场预计到2026年将达到1.5亿美元。

世界其他地区

2025 年,中东和非洲市场规模为 2.1 亿美元,占全球市场份额的 5.00%,预计到 2026 年将达到 2.4 亿美元。此外,中东和非洲国家为加快其地区互联网普及率而采取的日益举措,也补充了该市场的增长。 2025年,拉丁美洲占据全球市场的7.80%,估值达到3.3亿美元,预计2026年将增长至3.7亿美元。

此外,南美国家为提高网络效率并为其政府和私人实体提供低延迟互联网而增加的投资正在推动该地区对未点燃光纤的需求。

深色光纤市场主要公司洞察

战略合作和合资企业帮助主要参与者扩大业务潜力

暗光纤市场的主要参与者正致力于通过引入先进的解决方案和独特的计划来巩固其消费者基础。他们正在通过合作和伙伴关系扩大业务资本。由于不同企业对未点燃光纤的需求各不相同,因此这些主要参与者都专注于提供经济高效的定制解决方案,以满足客户的网络需求。然而,由于与标准宽带服务相比,暗光纤是一种较新的光纤技术,因此许多企业正在通过对光纤的初始投资来利用更高回报的好处。因此,通过实施此类光纤为企业和技术巨头带来无尽的利益,将在预测期内扩大主要公司的市场份额。

重点企业名单

- AT&T(美国)

- 世纪互联(我们。)

- 康卡斯特公司(美国)

- 流明科技(美国)

- 泽友集团(我们。)

- 柯尔特科技服务集团有限公司(英国。)

- 令人信服的通讯公司(美国)

- EXA 基础设施(英国)

- 风流通讯公司(我们。)

- 澳洲电信集团(美国)

- euNetworks(英国)

主要行业发展

- 2023 年 11 月:技术领导者 Lumen Technologies 与美国国防信息系统局 (DISA) 签订了一份价值约 1.1 亿美元的合同。该合同将运营和维护迪砂的光纤骨干网,包括暗光纤、托管设施、多样化的端到端网络基础设施、新光纤建设和系统更新。

- 2023 年 10 月:Fluxys 比利时和gasLINE 签署了一项基础设施合作协议,该协议将致力于将光纤网络扩展到西欧。该公司在比利时和德国拥有强大的暗光纤网络,并计划将该网络扩展到邻国。

- 2023 年 7 月:Uniti Group Inc. 与一家全球互联网服务提供商签署了一份合同,长期提供覆盖美国东南部和中西部 12 个城市的两条重要线路的远程暗光纤网络,覆盖 7,000 英里的光纤线。

- 2023 年 4 月:euNetworks完成了对Begian Utility公司暗光纤业务的收购。此次收购将帮助 euNetworks 将业务扩展到比利时,同时维护和提供可扩展且独特的网络路由。

- 2023 年 4 月:全球通信基础设施公司 Zayo Group Holdings Inc. 宣布对其网络和服务进行一系列扩展。此次扩张包括增强网络保护、按需服务以及长距离暗光纤和 400G 路由的增长。

报告范围

An Infographic Representation of Dark Fiber Network Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该报告对市场进行了详细分析,重点关注领先公司、产品/服务类型以及产品的领先应用等关键方面。此外,它还提供了对市场趋势的洞察、波特的五力分析,并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2025年至2034年复合年增长率为15.90% |

|

单元 |

价值(十亿美元) |

|

分割 |

按光纤类型

按技术

按服务

按申请

按地区

|

常见问题

预计到 2034 年,暗光纤市场估值将达到 156.7 亿美元。

2025年,市场估值为42.2亿美元。

预计该市场在预测期内的复合年增长率将达到 15.90%。

预计密集波长数字复用 (DWDM) 领域的复合年增长率最高。

数据中心和云计算的扩展以实现更好的连接是推动市场增长的关键因素。

AT&T、CenturyLink (Lumen Technologies)、康卡斯特公司、Lumen Technologies、Zayo Group、Colt Technology Services Group Limited、Cogent Communications、EXA Infrastructure、Windstream Communications、Telstra Group 和 euNetworks 是市场上的顶级参与者。

预计亚太地区将占据最高的市场份额。

从应用来看,电信领域预计在预测期内将录得显着的复合年增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道