数据中心机架市场规模、份额和行业分析,按机架类型(机柜/封闭式机架和开放式机架)、按数据中心尺寸(中小型数据中心和大型数据中心)、按机架高度(40U及以下、41U至50U和51U以上)、按行业(BFSI、零售、IT和电信、政府、医疗保健等)以及区域预测报告, 2026-2034

数据中心机架市场概述

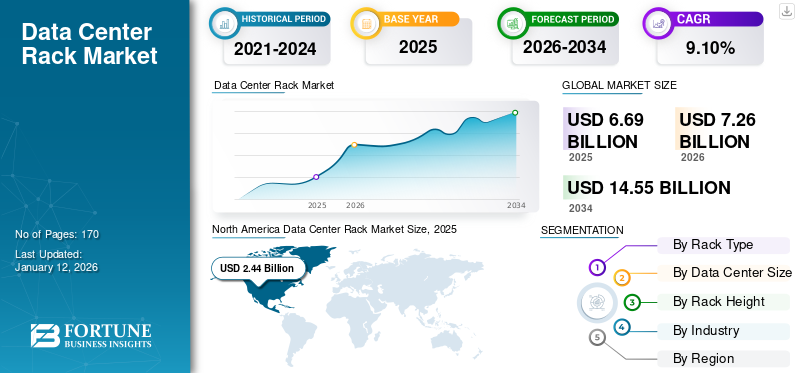

2025年全球数据中心机架市场规模为66.9亿美元,预计将从2026年的72.6亿美元增长到2034年的145.5亿美元,预测期内复合年增长率为9.10%。 North America dominated the global market with a share of 36.40% in 2025.

下载免费样品 了解更多关于本报告的信息。

数据中心机架市场要点

- 2025年市场规模:66.9亿美元

- 2026年市场规模:72.6亿美元

- 2034 年预测市场规模:145.5 亿美元

- 复合年增长率:2026-2034 年 9.10%

- 2025 年,北美以 36.40% 的份额占据市场主导地位。

- 预计到 2026 年,大型企业部门将占据 54.46% 的份额。

- 预计 2026 年 41U 至 50U 细分市场将占 52.72% 的份额。

北美

2025 年将达到 24.4 亿美元。强劲的数据中心扩张、人工智能的采用和重大技术投资将推动区域领先地位。

欧洲

2025 年达到 14.4 亿美元。增长得益于 AI/ML 投资、HPC 采用和强大的数字基础设施。

亚太地区

2025 年达到 17.3 亿美元。增长由不断增长的数据存储需求、云采用、物联网扩展和 5G 推出推动。

我们。

2026 年将达到 16.9 亿美元。人工智能研发投资、高数据中心密度和强劲的超大规模扩张推动主导地位。

日本

到 2026 年,将达到 3.8 亿美元。受到数据存储和电信基础设施扩展需求不断增长的推动。

阅读更多

数据中心机架是用于在数据中心或服务器机房中存储和布置服务器、计算设备、网络设备和其他硬件的框架。这些机架由金属制成,具有带安装孔的垂直立柱,根据行业标准有不同的尺寸和配置,例如 23 英寸机架、19 英寸机架等。它们为服务器、交换机、路由器和存储设备等 IT 设备提供安全有序的区域。此外,它们还具有内置功能,或者可以配备冷却系统,以确保封闭设备达到合适的温度。这些机架解决方案应用于各个领域,包括 IT 和电信、BFSI、政府、零售和医疗保健。数据中心机架主要用于存放各种形状和尺寸的服务器,例如机架式服务器或刀片服务器。虽然它们的主要用途是容纳服务器,但一些机架还设计用于容纳其他组件,例如网络设备、电信设备、冷却系统和 UPS。

数据中心市场的增长主要归因于企业和组织广泛采用云服务、私募股权公司、基础设施基金、主权财富和其他组织大量资本流入数据中心生态系统,以及5G在全球的快速部署。 5G技术可实现更快的数据传输速度和更低的延迟,推动高清视频流、增强现实(AR)、虚拟现实 (VR) 和物联网 (IoT) 设备。数据流量的激增需要扩展数据中心基础设施来处理增加的工作负载,从而对容纳服务器、网络设备和存储设备的数据机架提出更高的需求。

为了满足不断发展的业务和客户的需求,施耐德电气、维谛技术集团公司、伊顿、nVent Electric plc 和罗格朗等市场参与者正在提供具有战略成本效益的解决方案,支持广泛的现代数据中心运营。

互惠关税的影响

美国政府针对中国和其他贸易盟友征收的互惠关税,由于扰乱了供应链、影响了投资决策并增加了整个数据中心生态系统的成本,对市场产生了可量化的影响。

机架主要由钢或铝框架,而这些材料往往来自中国、加拿大和欧洲国家等国家,都需要缴纳关税。因此,货架等依赖钢材的产品的成本上涨可能会受到材料来源和供应商的影响。

由于生产变压器所必需的特定电工级钢材的短缺,变压器经历了严重的供应限制。因此,变压器成为新数据中心建设中不稳定的试验项目,可能会延误工期。

因此,这些互惠关税可能会对供应链中断、硬件成本飙升、最终用户需求和许多其他因素对市场产生负面影响。

生成人工智能的影响

训练和部署生成式人工智能模型的计算需求增加,以推动市场增长

生成式人工智能自 ChatGPT 推出以来,由人工智能驱动的聊天机器人一直在掀起波澜。 ChatGPT 是一款人工智能聊天机器人,代表了生成式人工智能系统的重大进步,并有潜力改变多个行业。生成式人工智能应用程序的日益普及预计将增加对 IT 基础设施的需求。生成式人工智能极大地影响了人工智能集群的架构,需要更大的神经网络和更多的硬件。这反过来又会导致数兆瓦的电力消耗,需要更密集的服务器机架和尖端的冷却系统。

训练各种人工智能模型所需的能源导致高碳排放,促使数据中心运营商优先考虑更具创新性和可持续性的 IT 基础设施,以最大限度地减少碳足迹。此外,由于对高计算能力和存储容量的要求,推动了对旨在支持高密度计算和存储基础设施的专用机架的需求,从而导致机架销量的增加。

随着超大规模企业(谷歌、微软、AWS)扩大其人工智能基础设施,他们正在迅速增强全球数据中心的能力,从而增加了对大量机架的需求。超大规模和托管设置的兴起进一步加快了模块化、可扩展机架系统的批量获取,有助于快速部署和重新配置。例如,

- 2025 年 1 月,微软公布计划在 2025 财年投资约 800 亿美元用于安装数据中心以进行培训AI(人工智能)复制并安装人工智能和云驱动的实施。自 2022 年 OpenAI 推出 ChatGPT 以来,随着各行业组织寻求将人工智能融入其产品和服务,人工智能基础设施的投资激增。

数据中心机架市场趋势

高密度和模块化机架设计的采用增加推动市场增长

数据中心运营商越来越多地采用高密度机架,以在更小的占地面积内容纳更多的计算能力。这一趋势主要是由超大规模数据中心对能源效率和空间优化的需求推动的。根据 Uptime Institute 的“2022 年全球数据中心调查”,超过三分之一的数据中心运营商表示,他们的机架密度在过去三年中迅速增加。这一转变主要是由于高性能计算 (HPC) 应用在航空航天、地震工程、3D 建模、研发、模拟、人工智能 (AI)、天气预报、大数据分析和 3D 电影渲染领域的快速采用所推动。

- 2024 年 3 月,伊顿推出了新的模块化数据中心解决方案,以最大限度地减少关键基础设施的安装成本和时间。伊顿的 SmartRack 模块化数据中心可帮助客户满足日益增长的计算需求机器学习、人工智能和边缘计算。 SmartRack 模块化数据中心的 IT 机架、服务机柜和冷却系统形成了增强的数据中心解决方案。

传统风冷无法消散高密度机架中服务器产生的极端热量,因此机架供应商升级冷却技术系统至关重要。在高密度机架中,液冷解决方案主要用于管理服务器产生的热量。这些解决方案使用冷却剂有效地散发服务器和其他硬件的热量。此外,数据中心使用的机架变得更加模块化,可以轻松扩展。这种方法根据需要简化了设备的采用或拆除,与不断变化的业务需求保持一致。模块化数据中心机架配备了高效的电缆管理解决方案,可减少混乱并改善气流。通过最大限度地减少障碍物并提高冷却效率,机架内电缆管理的创新有助于优化数据中心性能。

市场动态

市场驱动因素

数据中心设施数量不断增加全球范围内促进市场增长

数据中心在有效管理数字服务生成的大量数据方面发挥着重要作用,物联网 (IoT)设备、社交媒体和在线交易。因此,企业和组织需要更多的数据中心容量来存储和处理这些数据。据 Avendus Capital Private Limited 称,到 2025 年,印度数据中心市场容量预计将达到 1,700 兆瓦左右,复合年增长率约为 40%,吸引 50 亿美元的投资。对数据存储和处理能力的需求不断增长,推动了数据中心的建设,从而推动了对容纳服务器设备的机架的需求。

对数据中心产生的能源消耗和环境影响的日益关注是促进数据中心机架市场增长的另一个主要因素。根据 Vertiv Group Corp. 的数据,2022 年数据中心的用电量约占全球电力消耗的 3%,预计到 2030 年将达到 4%。这导致了节能型能源的采用数据中心基础设施,包括旨在优化气流和冷却效率的机架,从而降低运营成本和环境足迹。

世界各地的政府和监管机构正在密切关注数据中心的发展,以解决能源密集型设施带来的可持续性问题,并对新建数据中心实施可持续性标准。例如,

- 2024 年 1 月,弗吉尼亚州众议院提出了新的数据中心效率法案 HB 116,要求数据中心运营商满足各种能源效率条件。根据该法案,数据中心运营商只有在电力使用效率得分达到 1.2 或更低的情况下才有资格获得销售和利用免税。

预计此类发展将增加对具有最佳气流管理的机架的需求,从而减少对环境的影响。

市场限制

供应链中断和高初始投资阻碍市场增长

持续的地缘政治不稳定、材料短缺、宏观经济波动、制造延误和运输瓶颈造成的全球供应链中断正在影响这些机架的可用性和成本。这些挑战预计将延迟及时部署,并使机架组件和配件的采购紧张。

此外,构建和维护数据中心设施,包括机架,价格昂贵。这包括与建筑、冷却系统、电力和持续维护相关的成本。成本考虑可能会影响一些对价格敏感的客户扩展或升级机架基础设施的决定。高密度机架会产生更多热量,这需要强大的冷却解决方案,这给平衡电力和冷却需求带来了挑战。此外,将新机架整合到现有数据中心设施中可能既复杂又耗时。兼容性问题、互操作性挑战以及处理机架部署和维护的熟练人员的要求可能会给组织带来限制。

市场机会

对超大规模数据中心服务的需求不断增长为市场参与者创造了利润丰厚的机会

数据密集型应用程序(包括生成式人工智能、云计算和实时分析)的快速增长正在推动组织扩展其 IT 基础设施。这对高密度、可扩展且安全的数据中心机架解决方案产生了强烈需求。

随着企业和超大规模提供商不断扩展业务以处理人工智能训练和推理工作负载,对可靠的机架系统(针对散热、电缆管理和配电进行优化)的需求变得越来越重要。

边缘计算也越来越受到关注,特别是在制造、电信和零售领域。紧凑且坚固的机架解决方案越来越多地部署在边缘数据中心,以支持更接近源的实时数据处理。例如,

- 2024 年 6 月:Equinix, Inc. 在日本大阪推出了第四个数据中心。此外,该公司还投资了超过 1.6 亿美元,旨在扩大其在澳大利亚的数据中心业务。借此,该公司预计可以满足不断增长的人工智能相关需求。

此外,模块化和预配置的机架解决方案由于能够减少部署时间并适应不断变化的 IT 负载而越来越受欢迎。这一趋势有利于提供可定制和面向未来的设计的机架制造商。

细分分析

按机架类型

设备的物理安全对于增强机柜/封闭式机架细分市场的增长越来越重要

根据机架类型,市场分为机柜/封闭式机架和开放式机架。

预计到 2026 年,机柜/封闭式机架细分市场将占据最高的数据中心机架市场份额,份额为 61.91%。这些机架的锁定外壳可确保设备的物理安全。随着生成式人工智能的兴起以及扩大人工智能工作负载的迫切需要,众多用户迅速寻找新的IT基础设施。 Amazon Web Services (AWS)、Microsoft 和 Google 目前正在向客户站点(例如私有数据中心、中央办公室和企业内部部署位置)提供大量计算能力。这使得企业能够利用领先服务提供商的平台在自己的设施内创建和运行基于云的应用程序。

开放式机架市场预计将在预测期内创下最高的复合年增长率,因为它们具有众多优势,例如易于访问 IT 设备和布线、易于安装和成本效益。与封闭式服务器机架相比,开放式框架机架价格便宜。开放式机架更易于运输,使客户在购买、运输和安装时能够节省成本。

按数据中心规模

由于数字技术的普及,大型企业细分市场主导了市场

根据数据中心规模,市场分为中小企业和大型企业。

由于全球对数据存储和处理能力的需求不断增长,大型企业细分市场将在 2026 年占据市场份额 54.46%。数字服务、云计算、物联网和大数据分析推动了大型数据中心的建设,从而推动了对容纳服务器设备的机架的需求。

中小型企业预计在预测期内将以最高的复合年增长率增长,因为它们具有成本效益、灵活且可扩展,更容易适应快速变化的商业环境。此外,它们易于安装和维护。他们简化了运营,降低了基础设施、网络和设备管理的复杂性,进一步促进了他们的增长。

按机架高度

41U 至 50U 机架段因其能够为数据中心设备提供高安全性而主导市场

根据机架高度,市场分为40U及以下、41U至50U、51U以上。

到 2026 年,41U 至 50U 占据市场主导地位,份额为 52.72%,因为 43U 机架配备了先进的锁定机制和其他安全功能,可保护设备免受未经授权的访问,增加了额外的物理安全层。此外,企业可以使用 43U 机架获得更高的设备密度和整合,从而最大限度地减少对额外机架单元的需求并优化空间利用率。

40U 及以下机架预计将以最高复合年增长率扩展,因为它们更节省空间,非常适合可用占地面积有限的环境,包括小型服务器机房或办公室壁橱。此外,较小的机架比较大的机架更便宜,并且需要的物理空间更少,从而降低了建设和运营成本。

按行业分类

了解我们的报告如何帮助优化您的业务, 与分析师交流

对电子商务平台的依赖日益增加推动零售领域的增长

按行业划分,市场分为 BFSI、零售、IT 和电信、政府、医疗保健和其他(教育以及媒体和娱乐)。

零售领域将在 2024 年占据市场主导地位,因为拥有在线商店和电子商务平台的零售商依赖这些机架来托管其网站、管理数据库和促进在线购物应用程序。此外,这些货架有助于有效监控和控制库存水平。

预计医疗保健领域在未来几年将以最高的复合年增长率增长。医疗保健行业对数字技术的日益关注导致数据显着增加,包括电子健康记录 (EHR)到医学成像。这些存储系统确保敏感信息的安全保存和组织。因此,数字技术在医疗保健领域的快速采用预计将在可预见的未来推动市场增长。

数据中心机架市场区域前景

从地理上看,市场研究涵盖五个主要地区,包括北美、南美、欧洲、中东和非洲以及亚太地区。它们被进一步分类为国家。

北美

North America Data Center Rack Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场规模为 24.4 亿美元,占全球需求的 36.40%,预计到 2026 年将增长至 25.9 亿美元。该地区的增长可归因于数据中心的快速采用、各行业人工智能应用的采用激增以及政府资助和支持下的强劲技术投资。该地区的增长还可以归功于成熟的 IT 软件和硬件提供商的存在,例如 HPE、戴尔公司和 Vertiv 集团公司。

下载免费样品 了解更多关于本报告的信息。

由于对人工智能研究的强劲投资,美国在该地区保持了主导地位。根据斯坦福大学的最新报告,2022年美国政府在人工智能合同上的支出将达到约33亿美元。此外,美国拥有全球最多的数据中心。在美国,北弗吉尼亚州目前是全球最大的数据中心市场,拥有超过 275 个设施。此外,达拉斯/英尺。沃斯、芝加哥和硅谷正在见证重大的建设活动。这些进步预计将在未来几年推动市场扩张。预计到2026年美国市场将达到16.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

亚太地区

亚太地区在全球市场中保持着强劲的地位,2025年达到17.3亿美元,占25.80%的份额,预计2026年将达到19.4亿美元。由于数据存储和处理能力的需求不断增加,预计亚太市场将呈现最高的增长率。 数字服务的激增,云计算、物联网和大数据分析推动了数据中心的建设,从而推动了对容纳服务器设备的机架的需求。 5G 网络的推出和整个地区电信服务的扩展进一步促进了该地区的市场增长。 2019年,韩国成为全球第一个推出全国性5G网络的国家,其次是澳大利亚、中国、菲律宾和新西兰。日本市场预计到2026年将达到3.8亿美元。中国市场预计到2026年将达到4.7亿美元。印度市场预计到2026年将达到3.2亿美元。

欧洲

到 2025 年,欧洲地区将占据全球市场的 21.50%,产生 14.4 亿美元的收入,预计到 2026 年将达到 15.5 亿美元。欧洲市场主要受到强劲的人工智能和机器学习投资、高质量数字基础设施以及 HPC 快速采用的推动。该地区的许多公司正在投资数据中心设施,以支持数字政府计划、公共服务和数据分析。英国市场预计到 2026 年将达到 3.1 亿美元。德国市场预计到 2026 年将达到 3 亿美元。例如,

- 2024 年 1 月,Alphabet Inc.(谷歌)宣布在英国投资 10 亿美元建设新数据中心,旨在满足该国不断增长的互联网服务需求。

在南美洲,基于云的解决方案的采用预计将促进市场增长。由于快速采用,预计巴西将保持其主导地位工业4.0制造业的技术,需要机架支持生产环境中的自动化、物联网设备和数据分析。

中东和非洲

2025年中东和非洲市场规模为6.2亿美元,占全球行业的9.30%,预计2026年将达到6.8亿美元。中东和非洲国家越来越多地采用数字技术。作为经济转型战略的一部分,海湾合作委员会 (GCC) 国家越来越多地在高科技上投入资金。所有这些因素预计将为该地区的市场参与者提供充足的增长机会。

拉美

2025年,拉丁美洲市场规模为4.7亿美元,占全球市场的7.00%,预计到2026年将增长至5亿美元。

竞争格局

主要行业参与者

主要参与者专注于创新以增强其产品组合

主要参与者正在通过采取合并、收购、产品发布、合作和伙伴关系等策略来扩大业务。例如,2023 年 5 月,nVent Electric plc 推出了 RDHX PRO 后门冷却器 (RDC),用于冷却高达 78kW 的高密度机架。这项创新满足了日益增长的基于人工智能的应用程序的使用、更高的能源效率和可持续性以及数据中心空间利用率的要求。

数据中心机架市场的主要参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

全球市场由施耐德电气、维谛技术(Vertiv Group Corp.)和伊顿公司(Eaton Corporation plc.)等顶级企业主导,占据约53%至55%的市场份额。

研究的顶级数据中心机架市场公司列表

- 施耐德电气公司(法国)

- 维谛技术集团公司(美国)

- 伊顿公司(爱尔兰)

- 赛博动力系统股份有限公司 (中国台湾地区)

- 罗格朗公司(法国)

- nVent Electric plc(英国)

- 惠普企业发展有限公司(美国)

- 威图有限公司(德国)

- 戴尔科技公司(我们。)

- 富士通有限公司(日本)

- 台达电子(台湾)

- 黑匣子公司(美国)

- 联想(美国)

- 尚德IT(中国)

- Equinix, Inc.(美国)

- 五大湖数据架和机柜(美国)

- AMCO 外壳(美国)

- 肯德尔·霍华德有限责任公司(美国)

- 还有更多。

主要行业发展

- 2025 年 6 月:施耐德电气宣布推出数据中心解决方案,以解决高密度AI(人工智能)和快速计算实施的困难。新的机架系统和机架 PDU(配电单元)专为重量支撑和增加尺寸而开发,具有直接芯片液体冷却功能。

- 2025 年 7 月:Vertiv 宣布以 2 亿美元收购 Great Lakes Data Racks & Cabinets 企业集团(统称“Great Lakes”)。将 Great Lakes 的专业知识与 Vertiv 当前的产品相结合,预计将通过基础设施采购和预先设计的解决方案相结合,为客户带来巨大的利益。

- 2023 年 8 月:Cyber Power Systems, Inc. 重新设计了其服务器机架和机架配件,使其型号更轻、更小。新的服务器机架包括CR42U11001、42U独立式服务器机架以及三种尺寸从6U到12U的壁挂式机架型号。

- 2023 年 3 月:Vertiv 集团公司在印度推出智能指纹机架门禁系统 (iFACS)。 iFACS 有助于保护设备、资产和企业数据机架的安全。

- 2023 年 2 月:伊顿将机柜制造商 Rittal GmbH & Co. KG 添加到其 xModular 合作伙伴计划中,以增强模块化数据中心领域的创新。

- 2022 年 5 月:罗格朗推出了适用于数据中心的全新 Nexpand 按订单配置机柜系列。 Nexpand 机柜配有坚固的门和电子防盗锁,以及卓越的电缆管理系统。 Nexpand 提供支持物联网 (IoT) 连接、5G 服务、边缘计算和人工智能(AI)应用。

投资分析和机会

过去几年,全球数据中心投资一直在增长,市场主要由美国公司(主要是私募股权公司)主导。这种投资增长复制了数据中心机架在当前数字经济中发挥的关键作用。这些大型企业在很大程度上决定了该行业的方向和经济格局。最重要的机构投资者和私募股权公司对数据中心相关资产表现出浓厚的兴趣。他们的参与确保了数据中心投资的长期可行性和可能的回报。

报告范围

该报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的规模和增长率进行了详细分析。它还详细阐述了市场动态、新兴趋势和竞争格局。该报告提供了关键见解,例如自动化在特定细分市场的实施情况、最新的行业发展(例如合作伙伴关系、兼并、融资、收购)、主要参与者的综合 SWOT 分析、领先市场参与者的业务战略、宏观和微观经济指标以及主要行业趋势。这种详细的分析提供了对市场及其增长和发展潜力的全面看法。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021 – 2024 |

|

增长率 |

2026年至2034年复合年增长率为9.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按机架类型

按数据中心规模

按机架高度

按行业分类

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,全球市场规模预计将达到 145.5 亿美元。

2025年,市场价值为72.6亿美元。

预计 2026 年至 2034 年期间,市场复合年增长率将达到 9.10%。

从机架类型来看,机柜/封闭式机架预计将占据最高的市场份额并引领市场。

全球数据中心设施数量的增加是推动市场增长的关键因素。

市场上的一些顶级参与者包括施耐德电气公司、维谛技术集团公司、伊顿公司等。

由于该地区 5G 的快速部署和数据中心的扩张,预计亚太地区将呈现最高的增长率。

按行业划分,医疗保健领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。