数据保护市场规模、份额和行业分析,按解决方案(数据归档和电子发现、数据加密、标记化和屏蔽、数据备份和恢复、数据授权和访问、数据治理和合规性、灾难恢复、数据丢失防护 (DLP) 等)、按部署(本地和云)、按企业类型(中小企业 (SME) 和大型企业)、按行业(IT 和电信、 BFSI、医疗保健、零售和电子商务、制造业、政府、航空航天和国防等)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

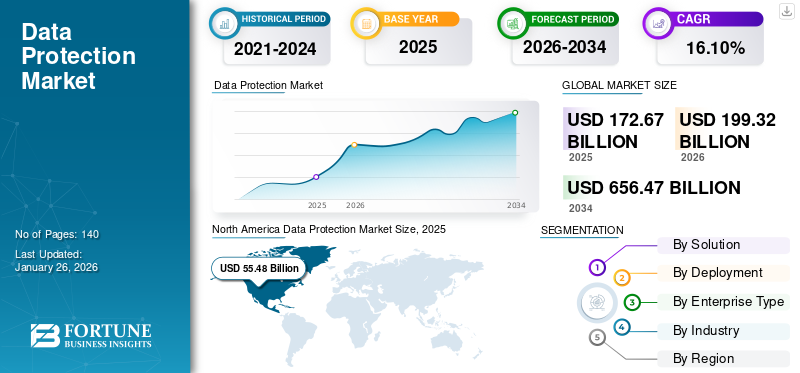

全球数据保护市场规模以美元计价172.67到 2025 年,该市场预计将增长 10 亿美元199.322026 年 10 亿美元656.47到 2034 年将达到 10 亿美元,复合年增长率为16.10% 在预测期内。北美占据全球数据保护市场的主导地位31.502025 年的百分比。

保护数据包括确保数据免受损坏、盗窃或丢失,并能够在需要时恢复数据。数据保护主要包括三个方面:备份等传统方法、数据安全和数据隐私。

网络攻击和数据泄露变得越来越普遍,并带来严重后果。 2023 年,IBM 的一份报告发现,全球数据泄露的平均成本为 445 万美元。在美国,2022 年这一平均水平为 944 万美元,是全球平均水平的两倍多。因此,确保数据的安全和保护对于全球许多行业来说至关重要。

在 COVID-19 大流行期间,许多员工不得不在家工作,这就产生了远程数据保护的需求。因此,企业迅速开始采用数据保护解决方案,以确保无论员工身在何处,数据都受到保护。这包括保护家里笔记本电脑以及办公室中央数据中心的数据。这些解决方案的采用导致了市场的显着增长。

下载免费样品 了解更多关于本报告的信息。

数据保护市场要点

- 2025年市场规模:1726.7亿美元

- 2026年市场规模:1993.2亿美元

- 2034年预测市场规模:6564.7亿美元

- 复合年增长率:2026-2034 年 16.10%

- 北美主导数据保护市场,2025 年价值 554.8 亿美元。

- 2026 年,云细分市场占据最大市场份额。

- BFSI 细分市场在 2026 年占据最大的市场份额。

北美

北美:2026 年价值 628 亿美元。

亚太地区

亚太地区:2026年达到471.9亿美元。

欧洲

欧洲:2026 年创造 532.6 亿美元。

我们。

美国:预计2026年将达到430.9亿美元。

日本

日本:预计2026年达到91.8亿美元。

阅读更多

人工智能的生成性影响

利用生成式人工智能功能促进数据保护的需求不断增长,以促进市场增长

生成式人工智能是网络安全领域的强大工具,能够分析来自各种来源的大量数据,并帮助组织检测传统安全工具可能错过的高级威胁。通过识别模式和异常,它可以指示潜在的网络攻击或恶意活动。然而,生成式人工智能的新兴潜力也引发了重大的隐私问题。

实施人工智能的组织必须优先考虑负责任地处理个人数据、保护隐私、遵守相关数据隐私法并培养员工处理敏感数据的熟练程度。实施基于隐私的实践使组织能够利用生成式人工智能的力量,同时维护个人的隐私权并确保数据安全。

- 业内专家表示,2023年《数字个人数据保护法》等有关网络安全和数据隐私的新法规强调了投资网络安全的重要性。事实上,网络投资预计将从 2023 年的 11% 增长到 2024 年的 14%,这凸显了网络安全在组织整体战略中日益重要的重要性。

数据保护市场趋势

零信任架构的兴起和不断上升的安全担忧推动市场增长

零信任架构(ZTA)是一种新的安全方法,由于其增强数据防御的能力而受到欢迎。这种创新的安全方法不会自动授予组织网络内的用户或系统的访问权限。相反,ZTA 要求对每个寻求访问资源的用户、设备和应用程序进行不断的验证和验证,从而阻止未经授权的访问并保护敏感数据。

组织可以通过实施零信任架构 (ZTA) 来增强其安全态势并最大限度地减少攻击面。这种方法旨在有效缓解内部威胁和外部攻击,确保在网络风险加剧的情况下对数据提供强有力的保护。行业专家表示,到2026年,大约10%的大型企业将拥有可衡量的、成熟的零信任模型。目前,只有不到1%的企业拥有成熟的零信任模式。

- 2024 年 1 月,云安全提供商 Zscaler 推出了零信任 SASE 解决方案以及全面推出的 SD-WAN 解决方案,两者都植根于零信任架构。

下载免费样品 了解更多关于本报告的信息。

数据保护市场增长因素

全球监管合规要求推动市场扩张

快速新兴和成熟的技术、地缘政治的不稳定、股东和监管期望的提高以及可用人才的缺乏,标志着全球商业和网络安全领导者面临的重大挑战。

- 2022 年第三季度,教育/研究行业面临的网络攻击数量最多,而医疗保健行业是勒索软件攻击的最大目标。根据行业研究,全球攻击增加了 28%。

随着越来越多的社会和经济活动在线进行,隐私和数据保护变得越来越重要。联合国贸易和发展会议 (UCTAD) 报告称,194 个国家中有 137 个已实施立法以确保数据和隐私保护。全球一些著名的数据保护法律,包括《通用数据保护条例》(GDPR)、《个人信息保护法》(PIPL)、《数据安全法》(DSL)、《1974 年隐私法》和《通用数据保护法》,强调了遵守这些法律的日益增长的需要。这种迅速增长的需求预计将在未来几年推动市场增长。

制约因素

中小企业缺乏专家和预算限制可能会阻碍市场增长

由于安全威胁数量不断增加,对高级在线安全解决方案的需求正在迅速增加。过时的网络安全解决方案不足以保护企业免受高级云、端点和网络安全威胁。缺乏开发和推进安全解决方案的专业人士和专家被认为是一个关键的限制因素。此外,更新和实施互联网安全解决方案和服务的高昂成本阻碍了中小企业接受数据保护解决方案。

COVID-19 大流行加剧了教育程度差距,可能导致未来网络安全专业人员的短缺。安全运营中心不断聘请经验丰富的员工来防御情报驱动的攻击、云存储和其他新兴威胁。如果无法找到熟练人才来应对这些不断变化的挑战,可能会损害组织的整体安全态势。

数据保护市场细分分析

通过解决方案分析

由于数据敏感性不断提高,数据丢失防护 (DLP) 领域占据最大份额

根据解决方案,市场分为数据归档和电子取证、数据加密、代币化和脱敏、数据备份和恢复、数据授权和访问、数据治理和合规性、灾难恢复、数据丢失防护 (DLP) 以及其他(数据审计和监控)。

2023 年,数据丢失防护领域占据了最大的市场份额。如今,组织正在安装数据分类以防止数据丢失,这使他们能够根据敏感度对不同的数据类别应用有针对性的保护措施。大中型企业正在部署适当的安全控制措施,这些控制措施具有明确定义的分类框架,例如针对每个数据分类级别量身定制的加密、数据丢失防护或访问控制策略。

- 2023 年 6 月,McAfee 最近与 Dell Technologies 合作推出了一款名为 McAfee Business Protection 的新安全解决方案。这款全面的安全套件专为小型企业主设计,旨在保护他们免受各种网络威胁和漏洞的侵害。该套件提供一系列功能,例如身份和暗网监控、VPN、安全浏览的网络保护等等。借助 McAfee Business Protection,戴尔的小型企业客户现在可以在网络安全方面拥有更安全的工作场所。

数据加密、标记化和屏蔽产品预计将在预测期内实现最高的复合年增长率。这些解决方案使企业能够保护存储在云或服务器中的大量关键信息,并保护数字数据的机密性。此外,对确保遵守支付安全准则和保持欺诈预防水平的日益增长的需求可能会在市场上创造大量增长机会。

按部署分析

云细分市场引领市场,原因是 越来越多地采用基于云的解决方案

云细分市场预计将引领市场,到 2026 年将占全球市场的 56.61%。按照部署,市场分为云和本地。云细分市场在 2023 年占据最大市场份额,预计在预测期内将实现最高增长率。安全解决方案云部署模式下的大数据为企业提供基于云的解决方案,提供可扩展性、增强的IT安全性和速度。随着云上部署的应用程序数量不断增加,各个垂直行业对数据保护解决方案的需求预计将激增。

本地软件在公司自己的服务器上安装和维护。它提供了更多的控制和定制选项,可以完全控制大数据的安全解决方案,例如下一代防火墙和下一代入侵防御系统。然而,本地部署需要前期投资、IT 基础设施以及定期更新和维护。

按企业类型分析

大型企业对数据保护的接受度不断提高,以促进市场增长

根据企业类型,市场分为中小企业(SME)和大型企业。大企业占据最大市场份额55.49%2026 年。他们正在通过整合大数据来增强其安全策略和架构,以保护关键资产免受网络攻击。大型企业采用数据保护的主要目的是保护数据中心、端点、网络、用户、应用程序和设备免受未经授权的使用和恶意勒索软件攻击。

未来几年,中小企业可能会经历最高的增长率。采用自带设备(BYOD)、基于云的服务和移动技术已成为中小企业(SME)的流行趋势,从而提高了它们的盈利能力和整体组织结构。然而,这种趋势也导致了安全问题的增加。因此,中小企业现在专注于实施大数据安全解决方案,以确保其数据和个人信息安全并免受黑客攻击和破坏。

按行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

BFSI 行业占据主要市场份额 由于 网络攻击不断增加

根据行业,市场分为 IT 和电信、BFSI、医疗保健、零售和电子商务、制造、政府、航空航天和国防等。 BFSI 行业占据主要市场份额22.14%到 2026 年。BFSI(银行、金融服务和保险)行业受到严格的法规约束,这些法规强制执行严格的数据保护规则和合规标准。该行业的银行和保险公司必须遵守 HIPAA、GDPR 和地区金融数据隐私立法。这种合规性的必要性要求实施强有力的数据保护措施。因此,BFSI 部门在促进全球数据保护市场增长方面发挥着至关重要的作用。几乎每个地区都有管辖其数据保护业务的金融法,例如,

- 美国的《格拉姆-里奇-比利雷法案》(GLBA)

- 欧盟通用数据保护条例 (GDPR)

- 支付卡行业数据安全标准 (PCI DSS)

- 印度的数字个人数据保护法 (DPDPA)

在预测期内,制造业可能会以最高的复合年增长率增长。数据保护和安全是指为保护关键数据免遭未经授权的访问、修改、披露和丢失而采取的措施。它在防止可能影响制造运营和业务连续性的网络攻击和中断方面发挥着至关重要的作用。据行业专家称,2023 年第三季度,制造业占所有企业勒索软件攻击的 68%,令人震惊。此外,制造商遭受的勒索软件攻击比食品和饮料行业多七倍。同年,44% 的企业因网络攻击而不得不暂时停止制造业务。

区域见解

全球市场范围分为北美、南美、欧洲、中东和非洲、亚太地区五个地区。

North America Data Protection Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美 2025 年,北美市场的估值为 554.8 亿美元,预计 2026 年将达到 628 亿美元。2024 年,北美市场份额最高。北美地区复杂的网络威胁盛行,因此更加需要强大的数据保护解决方案。随着网络犯罪分子不断完善其策略,该地区的企业认识到实施全面安全措施以保护其重要资产的重要性。这种意识推动了数据保护技术投资的永久循环,使北美成为开发和执行创新解决方案的领跑者。预计到2026年美国市场将达到430.9亿美元。

- 2024 年 4 月,全球网络安全公司 CrowdStrike 与 Rubrik 建立了战略合作伙伴关系。此次合作旨在防止关键信息泄露并加速数据安全转型。两家公司将利用 Rubrik Security Cloud 和基于人工智能的 CrowdStrike Falcon XDR 平台。这种合作将使组织能够快速检测、调查和阻止针对敏感数据的攻击。

亚太地区

2025年,亚太地区市场规模达397亿美元,占全球市场的23.70%,预计到2026年将增长至471.9亿美元。数字化的快速采用, 机器学习印度、澳大利亚、韩国和中国的人工智能和物联网 (IoT) 创造了海量数据资产,需要保护这些数据资产免受各种安全威胁和风险。为了解决这些网络问题,各国政府正在实施法律和法规,例如印度的《2000 年信息技术法》(ITA 或 IT 法)、新加坡的《网络安全法》和澳大利亚的《关键基础设施安全保护法》。这导致对以数据为中心的安全解决方案的需求增加。日本市场预计到2026年将达到91.8亿美元,中国市场预计到2026年将达到110.6亿美元,印度市场预计到2026年将达到88.5亿美元。

欧洲

2025年欧洲市场规模为462.6亿美元,占全球市场份额的26.70%,预计2026年将达到532.6亿美元。欧洲正受到金融、零售、政府等各个领域日益数字化的影响。数据流量的增加正在推动整个地区对数据保护产品的需求。此外,云存储的使用和网络攻击发生率的上升也是促进市场扩张的重要因素。预计到2026年,英国市场将达到111.2亿美元,而德国市场预计到2026年将达到123.7亿美元。

由于技术采用不断增加,中东、非洲和南美洲正在经历增长,手机渗透率、数据安全投资以及云技术的广泛接受。

中东和非洲

2025年,中东和非洲市场对全球市场的贡献率为10.40%,估值为177.6亿美元,预计2026年将达到207.2亿美元。

拉美

2025年拉丁美洲市场价值134.7亿美元,占全球收入的7.70%,预计2026年将达到153.5亿美元。

数据保护市场主要公司名单

不同参与者的产品增强和战略合作以建立市场份额

IBM、Oracle、HPE、Thales、NetApp 等市场主要参与者正在通过推出特定行业的解决方案来扩大其全球地理边界。这些公司战略性地与当地合作伙伴合作,以获得强大的区域影响力。此外,市场上的主要公司都在推出新产品来吸引和维持客户。

- 2023 年 7 月,LTIMindtree 宣布扩大与 Rubrik 的合作伙伴关系,推出名为 V-Protect 的新数据保护平台。该平台将在 Rubrik 的技术和培训的支持下提供恢复和数据保护服务。 LTIMindtree 将把 Rubrik 的技术与他们自己的管理、实施支持、分析、产品渗透能力和专业服务相集成。

主要公司简介:

- IBM公司(美国)

- 博通(美国)

- 惠普企业发展有限公司(我们。)

- 泰雷兹集团(法国)

- Forcepoint(美国)

- 甲骨文公司(美国)

- 迈克菲有限责任公司(英国)

- 网应用公司(我们。)

- 奎斯特软件公司(我们。)

- 安克诺斯国际有限公司(美国)

主要行业发展

- 2024 年 2 月 –Informatica 推出了名为 Informatica 云数据访问管理 (CDAM) 的新解决方案。该解决方案是 Informatica 收购 Privitar 的成果,Privitar 是一家领先的综合数据访问管理产品提供商。 CDAM 现已与 Informatica 的主要数据管理平台智能数据管理云 (IDMC) 集成。这种人工智能驱动的解决方案是数据访问治理的重要组成部分,并利用 IDMC 的通用元数据基础。

- 2023 年 3 月 –IBM 和 Cohesity 宣布开展合作,以提高混合云环境中的数据弹性和安全性。此次合作旨在结合两家公司的网络弹性、数据管理和数据保护功能,并推出名为 IBM Storage Defender 的新解决方案。该解决方案将把 Cohesity 的数据保护纳入该产品的一个组成部分。

- 2023 年 9 月 –CrowdStrike 宣布了新的创新,通过从单点工具转向由 CrowdStrike Falcon 平台提供支持的统一平台来简化 IT 和安全管理。这些创新包括数据保护、暴露管理和 IT 自动化。

- 2023 年 8 月 –Fortinet 是一家全球网络安全解决方案提供商,致力于推动网络与安全的融合,宣布对其 SASE 产品进行新的增强。 FortiSASE 解决方案现在包括 Fortinet WLAN 产品组合中的扩展集成,这将帮助组织更好地保护其微分支机构和相关设备。

- 2023 年 12 月 –泰雷兹宣布收购美国公司 Imperva网络安全软件和服务。此次收购使泰雷兹能够通过一系列高度互补的解决方案扩展其网络安全产品组合,帮助客户在整个数字生态系统中保护其应用程序、数据和身份。

报告范围

该研究报告涵盖了全球主要地区,以更好地了解该行业。此外,它还提供了对最新行业趋势的见解以及对在全球范围内快速采用的技术的分析。它还强调市场的驱动因素和限制,使读者能够全面了解该行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026–2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026年至2034年复合年增长率为16.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按解决方案

按部署

按企业类型

按行业分类

按地区

|

常见问题

Fortune Business Insights 表示,2025 年该市场估值为 1726.7 亿美元。

Fortune Business Insights 预计,到 2034 年,该市场规模将达到 6564.7 亿美元。

2026年至2034年的预测期内,市场复合年增长率将达到16.10%。

从解决方案来看,数据丢失防护 (DLP) 细分市场将在 2025 年占据最大的市场份额。

网络威胁发生率的上升加上严格的数据隐私规则是推动市场扩张的关键因素。

IBM、甲骨文、HPE、泰雷兹和博通等都是该市场的顶级参与者。

亚太地区预计将创下最高复合年增长率。

按行业划分,制造业在预测期内的复合年增长率可能最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。