牙科口腔内窥镜市场规模、份额和行业分析,按类型(有线和无线)、按技术(互补金属氧化物半导体 (CMOS) 和电荷耦合器件 (CCD))、按最终用户(单独实践、DSO/团体实践等)以及区域预测,2026-2034 年

主要市场见解

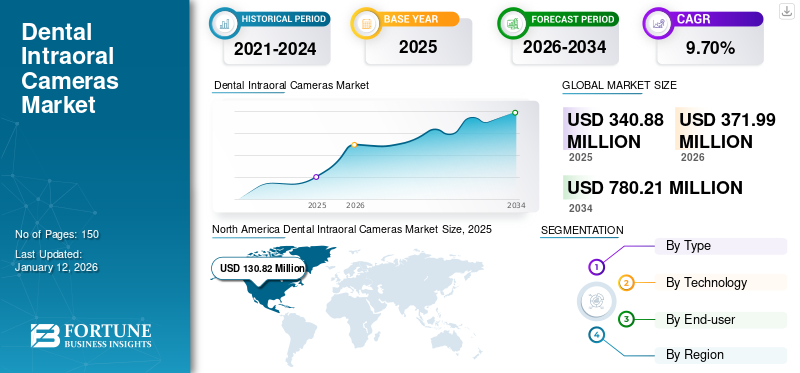

2025年,全球牙科口腔内窥镜市场规模为3.4088亿美元。预计该市场将从2026年的3.7199亿美元增长到2034年的7.8021亿美元,预测期内复合年增长率为9.70%。北美主导牙科口腔内窥镜市场,2025 年市场份额为 38.40%。

口腔内窥镜是小型手持设备,用于牙科捕获患者口腔内部的高质量图像。这些相机配有镜头和光源,旨在提供牙齿、牙龈和口腔组织的详细视图。口腔内窥镜可帮助牙医可视化牙齿状况,例如蛀牙、裂纹和牙菌斑堆积,从而实现更准确的诊断。它们还通过显示实时图像来促进患者教育,在治疗计划阶段加强牙科专业人员与患者之间的沟通。

全球牙科口腔内窥镜市场的增长归因于其技术进步,例如高清成像和3D功能,提高了诊断准确性和治疗计划。此外,数字化牙科的兴起促进了口腔内窥镜与 CAD/CAM 系统的集成,电子健康记录 (EHR)、简化工作流程并提高效率。此外,人们对口腔健康和预防保健实践的认识不断增强,再加上全球医疗保健基础设施的支持性监管框架和投资,进一步推动了市场增长。

2020 年,由于 COVID-19 大流行,牙科诊所关闭,市场上牙科口腔内窥镜的采用率大幅下降。许多牙科诊所推迟了非必需品的采购,这影响了新相机的销售。此外,患者就诊次数的减少和牙科专业人员的财务限制导致对口腔内窥镜等牙科设备的投资减少。 2021 年和 2022 年,随着牙科服务的恢复和新安全协议的实施,市场开始反弹。此外,制造商正专注于这些设备的创新,提高消毒能力,并集成先进技术以提供更好的咨询,反映不断变化的医疗保健需求。

下载免费样品 了解更多关于本报告的信息。

牙科口腔内窥镜市场要点

- 2025年市场规模:3.4088亿美元

- 2026年市场规模:3.7199亿美元

- 2034年预测市场规模:7.8021亿美元

- 复合年增长率:2026-2034 年 9.70%

- 到 2025 年,北美将占据牙科口腔内窥镜市场的 38.40% 份额。

- 预计到 2026 年,有线市场将以 57.8% 的份额占据市场主导地位。

- 预计到 2026 年,CMOS 细分市场将以 56.84% 的份额占据市场主导地位。

北美

在远程牙科采用和报销支持的推动下,2025 年价值为 1.3082 亿美元,预计 2026 年将达到 1.4225 亿美元。

欧洲

在先进牙科技术和预防保健的支持下,2025 年价值 1.1643 亿美元,预计 2026 年将达到 1.2762 亿美元。

亚太地区

在牙科疾病和医疗保健举措不断增加的推动下,2025 年价值为 7076 万美元,预计 2026 年将达到 7778 万美元。

我们

在先进口内成像技术投资的支持下,预计到 2026 年将达到 1328.6 亿美元。

日本

在口腔健康意识不断增强和对先进牙科解决方案的需求的推动下,预计到 2026 年将达到 197.3 亿美元。

阅读更多

牙科口腔内窥镜市场趋势

增加创新设备的引进,为考试提供更好的前景

这些先进的设备彻底改变了牙科专业人员诊断和治疗口腔健康问题的方式。口腔内窥镜提供高分辨率成像功能,使牙医能够实时捕捉牙齿、牙龈和其他口腔结构的详细图像。这种视觉信息使牙医能够检测到,从而提高了诊断准确性牙科早期出现蛀牙、裂纹和牙龈疾病等问题。

制造商正在推出具有增强功能的口腔内窥镜,例如改进的分辨率、易于使用的人体工程学设计以及与数字牙科系统的兼容性。这些创新迎合了寻求优化诊断能力和增强患者护理体验的牙科专业人士的需求。

- 例如,2024 年 7 月,Petra Wilder-Smith 博士与亚利桑那大学 Wyant 光学科学学院的 Rongguang Liang 合作开发了一款可以筛查癌症的商用口腔内窥镜。

越来越多地采用口腔内窥镜的市场趋势是由技术进步推动的,这些技术进步使这些设备更加紧凑、用户友好,并且与数字牙科系统集成。牙科诊所正在认识到口腔内窥镜在提高整体效率、治疗结果和患者护理体验方面的价值。因此,这被认为是牙科口腔内窥镜市场的一个突出趋势。

下载免费样品 了解更多关于本报告的信息。

牙科口腔内窥镜市场增长因素

向数字牙科转型以推动市场增长

数字牙科的采用彻底改变了牙科诊所的操作和提供护理的方式,从而显着推动了口腔内窥镜市场的增长。数字牙科涵盖一系列技术,包括口腔内窥镜、数字扫描仪、CAD/CAM 系统和数字印模,所有这些技术都旨在提高效率、准确性和患者治疗效果。口腔内窥镜的这些增强功能提高了诊断准确性,使牙医能够及早发现问题并更准确地计划治疗。口腔内窥镜促进的数字工作流程可与 CAD/CAM 系统无缝集成,用于设计和制造牙冠和牙桥等牙科修复体。

- 例如,Oasis Scientific Inc. 提供了一款名为 ViSee T11 Wi-Fi/USB 无线数字牙科相机的先进产品。它具有高清 720P 高清视频质量和多功能连接选项,包括 Wi-Fi手机/iPad 使用和 USB 用于 PC/MacBook 集成。此外,它还提供适用于 Windows 的免费患者管理系统 (PMS),并支持多种模式,例如快照、视频录制和缩放。

此外,口腔内窥镜通过实现牙齿状况的实时可视化来支持患者参与和教育。患者可以准确地看到牙医所看到的内容,从而提高对建议治疗的理解和信任。这种互动方法增强了患者的整体体验和满意度。向数字牙科的转变还强调牙科诊所的效率和生产力。口腔内窥镜减少了传统取模所需的时间,并简化了牙科团队和实验室之间的沟通。

口腔内窥镜的技术进步促进市场增长

技术进步极大地促进了口腔内窥镜在牙科市场的采用。这些设备已从基本成像工具发展为能够进行高清 (HD) 成像的复杂系统,3D扫描,以及与数字牙科工作流程的集成。随着越来越多的牙医寻求更准确的诊断能力和增强的患者沟通,向数字牙科的转变推动了它们的普及。因此,这些技术进步进一步促进了牙科口腔内窥镜市场的增长。

无线连接和基于云的存储解决方案的引入进一步简化了牙科诊所的工作流程效率。牙医现在可以立即捕捉、存储和共享高质量图像,从而改善治疗计划和患者教育。

- 例如,根据 Discovery Dental 2024 年 7 月发表的一篇文章,口腔内窥镜等成像技术可以比传统方法更早地发现口腔健康问题,如蛀牙、牙龈疾病,甚至口腔癌。与传统设备相比,这些设备提供的先进治疗预计将增加其市场需求。

此外,其人体工程学设计和用户友好界面的激增提高了操作员的舒适度和可用性,鼓励牙科专业人士更广泛地接受。随着牙科专业人士越来越重视这些好处,在持续的技术创新和监管进步的支持下,对口腔内窥镜的需求持续增长,确保其在临床使用中的可靠性和安全性。这有助于口腔内窥镜市场的增长。

制约因素

采用口腔内窥镜的挑战阻碍了市场增长

培训要求和变革阻力是限制牙科行业口腔内窥镜市场增长的重大挑战。培训需求是一个障碍,因为牙科专业人员必须学习如何有效操作口腔内窥镜并将其整合到他们的日常实践中。

培训包括让牙医和牙科保健员熟悉新技术、了解软件界面以及优化工作流程效率。这个过程需要时间和资源,这可能会阻碍采用,特别是在规模较小的实践中,可能会出现人员配备和日程安排方面的挑战。

此外,牙科医生对变革的抵制构成了相当大的障碍。成熟的牙科诊所通常依赖于传统的诊断和治疗计划方法,例如目视检查和物理印模。由于担心现有工作流程中断、投资回报的不确定性或与传统方法相比存在可靠性问题,一些牙医可能会对投资新技术犹豫不决。这些因素导致人们不愿接受口腔内窥镜,尽管它们在提高诊断准确性、患者沟通和牙科护理整体效率方面具有潜在的好处。因此,这些因素可能会限制全球口腔内窥镜市场的增长。

牙科口腔内窥镜市场细分分析

按类型分析

凭借多元化优势,Wired 占据最大份额

根据类型,市场分为有线和无线。

到 2024 年,有线细分市场将占据牙科口腔内窥镜市场的最大份额,因为它具有增强照明和人体工程学设计等相关优势,这吸引了寻求可靠、高效诊断工具的牙科专业人士。此外,这些相机因其可靠的连接和稳定的数据传输而受到青睐,可确保牙科诊所中一致的高分辨率成像。此外,无线口腔内窥镜市场的增长是由于龋齿和蛀牙等口腔疾病的数量不断增加。这种日益普及预计将增加对有线摄像头的需求,以实现更好的检查,从而推动该细分市场的增长。预计到 2026 年,有线市场将以 57.8% 的份额占据市场主导地位。

- 例如,根据 NCBI 2021 年 6 月发布的一项研究,印度的总体龋齿患病率为 54.16%。如此多的人口患有龋齿等口腔疾病,预计将增加对相机的需求。

无线部分在牙科口腔内窥镜市场中占有重要份额。这些相机在牙科诊所中提供了增强的移动性和灵活性,使牙医可以在检查和治疗期间自由移动。他们利用蓝牙或 Wi-Fi 连接将图像无缝传输到数字设备,从而促进高效的工作流程和患者参与。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术分析

互补金属氧化物半导体(CMOS)凭借卓越的质量和效率占据最大份额

根据技术,市场分为互补金属氧化物半导体(CMOS)和电荷耦合器件(CCD)。

到 2024 年,互补金属氧化物半导体 (CMOS) 细分市场因其相关优势(例如更高的图像质量、紧凑的尺寸和更低的功耗)而占据最大的市场份额,从而提高了其在牙科医师中的采用率。此外,口腔疾病数量的不断增加导致就诊的患者数量增加,从而推动了对包括口腔内窥镜在内的先进诊断工具的需求。预计到 2026 年,CMOS 细分市场将以 56.84% 的份额占据市场主导地位。

电荷耦合器件 (CCD) 领域在牙科口腔内窥镜市场中占有重要份额。这些相机已在市场上占据一席之地,并与现有相机兼容牙科设备,这进一步促进了它们的采用。此外,其成本效益和在弱光条件下捕捉详细图像的能力等优势预计将增加其市场需求,从而推动细分市场的增长。

按最终用户分析

由于这些环境中患者就诊的增加,单独实践将占据主要份额

根据最终用户,市场分为 DSO/团体实践、单独实践等。

2024 年,单独诊所细分市场占据牙科口腔内窥镜市场份额最高。这一增长归因于大量前往这些诊所进行预防性牙科治疗的人,刺激了这些诊所采用摄像头。此外,数字牙科和远程牙科的趋势刺激了个体诊所投资口腔内窥镜,以简化工作流程并提高提供牙科护理的效率,从而推动预测期内的细分市场增长。预计到 2026 年,单独执业领域将占市场的 53.1%。

预计 DSO/集团业务部门在预测期内将以最高复合年增长率增长。这些做法还受益于购买和实施先进牙科产品(例如口腔内窥镜)的规模经济,推动了该领域的市场增长。此外,各种牙科诊所都致力于引进新的和先进的牙科小组,以提供更好和先进的治疗,预计这将增加口腔内窥镜的采用。

- 例如,2024 年 1 月,康涅狄格州牙科协会推出了多专业牙科合作组织 Archway Dental Partners。团体治疗的推出预计将增加对这些设备的需求。

其他部分包括牙科医院和学术研究机构。预计该细分市场在预测期内将以适度的复合年增长率增长。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Dental Intraoral Cameras Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场估值为1.3082亿美元,占全球收入的38.40%,预计2026年将达到1.4225亿美元。预计该市场在预测时间内将继续占据主导地位。这一份额是由于向微创手术的转变和远程牙科的采用。此外,该地区的监管支持和有利的报销政策鼓励牙科诊所投资先进的口腔内成像技术,推动该地区的市场增长。预计到2026年美国市场将达到1328.6亿美元。

欧洲

2025年,欧洲占据全球市场34.20%的份额,估值达到1.1643亿美元,预计2026年将增长至1.2762亿美元。2024年欧洲占据第二高份额。先进牙科技术的采用不断增加,口腔健康意识不断提高,以及对早期诊断和预防保健的重视正在推动市场扩张。此外,主要市场参与者的存在及其对引进新颖和先进产品的关注进一步刺激了该地区的市场增长。英国市场预计到2026年将达到174.8亿美元,而德国市场预计到2026年将达到332.2亿美元。

- 例如,根据欧盟的数据,2020年,德国和法国的执业牙医人数分别为71,108人和42,844人。 如此大量的牙医预计将增加数字牙科产品的采用,例如口腔内窥镜。

亚太地区

2025年,亚太地区市场规模达到7076万美元,占市场总收入的20.80%,预计2026年将达到7778万美元。亚太市场预计将以最高的复合年增长率增长。这一增长归因于牙齿疾病的日益流行,以及人们对口腔健康意识的不断提高,从而提高了该设备的采用率。此外,印度和泰国等国政府改善医疗基础设施的举措以及不断增长的牙科旅游业正在推动该地区对激光技术的需求。预计到2026年日本市场将达到197.3亿美元,中国市场到2026年将达到230.1亿美元,印度市场到2026年可能达到90.1亿美元。

- 例如,根据印度卫生和家庭福利部的数据,2021年,有30万患者前往该国接受治疗,其中约10.0%至20.0%的医疗游客抵达印度寻求牙科治疗。

世界其他地区

中东、非洲和拉丁美洲市场预计在预测期内将以显着的复合年增长率增长。这一增长是由于医疗保健支出的增加以及对改善牙科护理基础设施的日益关注,这推动了对包括口腔内窥镜在内的先进牙科技术的需求。 2025年,中东和非洲市场规模为990万美元,占全球需求的2.90%,预计2026年将增长至1051万美元。拉丁美洲在全球市场中保持强势,2025年达到1297万美元,占3.80%份额,预计2026年将达到1383万美元。

主要行业参与者

拥有先进产品组合的公司将占据主要市场份额

市场的竞争格局反映了一种巩固的结构,少数市场参与者在全球市场上占有重要的收入份额。 Carestream Dental LLC、Aceton 和 PLANMECA OY Inc 于 2024 年占据了重要的市场份额。 Carestream Dental LLC 凭借其强大的地理影响力、强大且多元化的产品组合以及全球庞大的客户群而处于显着地位。此外,对新产品发布的关注预计将巩固其在全球市场的地位。

在这个市场上运营的其他公司包括 Owandy、OMNIVISION 和其他中小型企业。这些公司从事各种战略活动,例如不断推出无线摄像头等先进解决方案,以满足从业者不断变化的需求,确保他们的业务收入长期增长。

热门列表 牙科口腔内窥镜公司:

- 锐珂牙科有限责任公司(德国)

- 瓦泰克(韩国)

- Planmeca OY(芬兰)

- 阿克顿(英国)

- 奥旺迪(我们。)

- 护口有限责任公司(我们。)

- 登士柏西诺德(美国)

- 豪威科技(美国)

- 牙科成像技术公司(美国)

主要行业发展:

- 2024 年 6 月 -OMNIVISION 宣布推出用于三维口腔内牙科扫描仪的新型 OCH2B30 摄像头模块。

- 2024 年 2 月 -MouthWatch, LLC 向参加芝加哥牙科协会仲冬会议的牙科专业人士展示了其口内摄像机和远程牙科软件。

- 2023 年 4 月 -Acton 推出了其最先进的口腔内窥镜,下一代 C50。

- 2021 年 10 月 -MouthWatch, LLC 在美国拉斯维加斯 SmileCon 2021 期间在 #B3309 展位首次展示了 MouthWatch Plus+ 高清口腔内窥镜。

- 2019 年 8 月 -Digital Doc 推出了具有液体镜头自动对焦功能的 IRIS X80 相机。

报告范围

该研究报告广泛涵盖了竞争格局,强调了合并、合作和收购等关键行业发展。它还提供了有关主要国家牙医数量和市场内技术进步的见解,并分析了不同地区的各个细分市场。此外,它还介绍了提供牙科口腔内窥镜的主要公司,并对市场上的 COVID-19 大流行进行了分析。该报告包括促进市场增长的定性和定量见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.7% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按技术

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2025 年全球市场价值为 3.4088 亿美元,预计到 2034 年将达到 7.8021 亿美元。

2025年,北美市场规模为1.3082亿美元。

预计该市场在预测期内的复合年增长率为 9.7%。

根据类型,有线细分市场领先。

牙医之间数字牙科的日益融合,加上患者到牙科诊所接受各种牙科治疗的人数不断增加,是推动市场增长的关键因素。

Carestream Dental LLC、Aceon 和 PLANMECA OY 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道