牙科服务市场规模、份额和行业分析,按专业(普通牙科、口腔颌面外科、牙髓学、正畸学等)、融资来源(私人健康保险、公共健康保险和自付费用/其他)、执业类型(单独执业、DSO/团体执业等)以及区域预测,2026-2034 年

牙科服务市场规模和行业概况

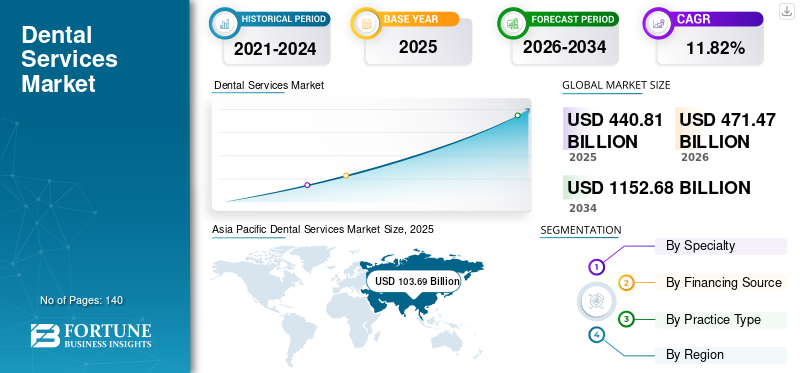

全球牙科服务市场规模以美元计价440.81到 2025 年将达到 10 亿美元,预计将增长471.472026 年 10 亿美元1,152.68到 2034 年将达到 10 亿美元,复合年增长率为11.82%在预测期内。亚太地区在牙科服务市场占据主导地位,市场份额为23.52%2025年。

牙科服务主要侧重于保持牙齿卫生,确保患者群体的牙齿和口腔健康。这些服务包括诊断、预防和治疗各种牙齿疾病,例如牙隐裂和多牙症。龋齿、牙齿侵蚀和牙龈感染等牙科疾病的日益流行导致全球对这些服务的需求不断增长。

- 例如,2023年3月,根据世界卫生组织(WHO)公布的数据,估计全球约有35亿人受到口腔疾病的影响。

人们对这些服务的技术进步的认识不断增强,例如激光牙科口腔内窥镜的引入等,是影响全球牙科服务市场规模的一些额外因素。

此外,牙科器械和产品的供应链中断,包括 种植牙疫情期间,消耗品、配件等也影响了这些服务。

下载免费样品 了解更多关于本报告的信息。

牙科服务市场要点

- 2025年市场规模:4408.1亿美元

- 2026年市场规模:4714.7亿美元

- 2034年预测市场规模:11,526.8亿美元

- 复合年增长率:2026-2034 年 11.82%

- 到 2025 年,亚太地区将占据牙科服务市场的 23.52% 份额。

- 预计到 2026 年,普通牙科领域将占据 31.84% 的份额。

- 预计到 2026 年,自付费用/其他部分将占 61.85% 的份额。

亚太地区

亚太地区 2025 年销售额为 1036.9 亿美元,预计 2026 年将达到 1113.9 亿美元。

欧洲

2025年欧洲为1130.3亿美元,预计2026年将达到1203.6亿美元。

北美

北美地区 2025 年创造了 1,768.3 亿美元的收入,预计到 2026 年将增长至 1,897.1 亿美元。

我们。

预计到 2026 年,市场规模将达到 1659.9 亿美元。

日本

预计到 2026 年,市场规模将达到 307.8 亿美元。

阅读更多

牙科服务市场增长因素

人口中牙齿疾病的患病率不断增加 促进市场增长

日益流行牙科牙齿不齐、蛀牙、阻生牙等疾病导致患者对这些服务的需求不断增加。随着人们对口腔健康的认识不断提高,预计也将支持这些服务在全球范围内的日益普及。

- 例如,根据世界卫生组织(WHO)发布的2022年全球口腔健康报告,约有20亿人患有恒牙龋齿,5.14亿儿童患有乳牙龋齿。

此外,城市化进程的加快、生活条件的变化以及高糖食品和饮料的消费等也是导致牙齿疾病患病率不断上升的其他因素。因此,这些疾病的日益流行,以及人们对各种牙科手术益处的认识不断提高,可能会支持这些服务的日益普及,并进一步推动全球牙科服务市场的增长。

下载免费样品 了解更多关于本报告的信息。

制约因素

牙科手术的高成本阻碍了市场增长

尽管这些牙科手术具有优点,但主要限制之一是牙科手术的高成本,限制了患者对这些服务的采用。安装牙科设备需要高额资金并产生各种相关费用,导致患者的服务费用不断增加。

牙科器械成本较高,加上牙科椅等维护和更换相关的成本,是导致牙医收取的服务费飙升的主要因素之一。这些牙科手术的较高成本进一步阻碍了市场上患者对这些服务的采用。根据美国疾病控制与预防中心 (CDC) 发布的 2020 年数据,据报道,在美国,超过四分之一的成年人患有未经治疗的蛀牙。

- 例如,根据Sani Dental Group公布的2023年数据,定期洗牙的费用为140美元,激光牙齿美白的费用约为900美元。

- 同样,根据美国疾病控制与预防中心(CDC)公布的2023年数据,据报道,患者每年在牙科护理方面的花费约为1240亿美元。

因此,这些服务的高成本和有限的报销政策进一步增加了患者群体的经济负担,从而阻碍了市场的采用和进一步增长。

牙科服务市场细分分析

按专业分析

牙科领域主导市场 由于普通牙科手术数量的增加

根据专业,市场分为普通牙科、口腔颌面外科、牙髓病、正畸学,以及其他。

由于人们越来越关注牙齿美白、补牙和牙桥等口腔护理程序以增强患者口腔健康,预计到 2026 年,普通牙科领域将占据市场主导地位,份额为 31.84%。除其他外,为了及早发现和预防牙齿问题而对常规牙科检查的需求不断增长,这是支持该细分市场在全球市场增长的一些额外因素。

- 预计到 2023 年,普通牙科部门将占据 32% 的份额。

另一方面,正畸领域预计在预测期内也会增长。这一增长是由于牙齿不齐、牙齿不齐等现象日益普遍,导致患者群体越来越多地采用正畸服务。

- 例如,根据美国牙科协会(ADA)公布的2023年数据,据报道,美国约有600万患者接受正畸治疗。

预计口腔颌面外科领域在预测期内也将增长。这一增长是由于对口腔重建手术的需求不断增长,支持市场上患者越来越多地采用这些手术。

牙髓学和其他领域预计在预测期内也将增长。这一增长是由于为这些手术提供这些服务的牙医数量不断增加,从而导致了该市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按融资来源分析

由于牙科服务的日益普及,自付费用/其他细分市场引领市场

根据融资来源,市场分为私人健康保险、公共健康保险和自付费用/其他。

由于特定美容牙科手术(包括牙齿美白等通常属于保险标准)的报销政策有限,预计到 2026 年,自付费用/其他部分将占据市场主导地位,份额为 61.85%。

- 例如,根据 CareQuest 口腔健康研究所发布的 2023 年统计数据,据报道,美国约有 770 亿人缺乏牙科福利。

另一方面,公共健康保险领域预计在预测期内也将增长。该细分市场的增长是由于政府组织越来越关注为患者提供这些服务的充足报销范围。这导致这些服务越来越多地被采用,并进一步推动该市场的增长。

- 根据美国牙科协会(ADA)公布的2022年数据,据报道,政府机构花费了280亿美元来满足患有牙齿疾病的患者群体。

此外,私人健康保险领域预计在预测期内也将增长。这一增长是由于私人健康保险越来越注重扩大这些服务的报销范围,进一步导致对这些服务的需求不断增长,从而支持该细分市场的增长。

- 根据美国牙科协会(ADA)公布的2022年数据,私营医疗机构在患者牙科服务上花费了680亿美元。

按实践类型分析

由于独奏练习者数量不断增加,独奏练习部分占据最大份额

按执业类型,市场分为个人执业、DSO/团体执业等。

预计到 2026 年,单独执业细分市场将占据最大的市场,份额为 61.36%。帮助该细分市场占据主导地位的关键因素之一是为患者提供这些服务的单独执业医师数量不断增加。个体从业者数量的不断增加进一步导致这些服务在这些环境中的采用率不断上升,从而有利于该细分市场的增长。

- 例如,根据 2023 年正畸实践调查,据报道,大约 68% 的正畸医生单独执业。因此,越来越多的单独执业医师支持在这种情况下越来越多地采用牙科手术。

另一方面,DSO/集团业务部门预计在预测期内将以相当大的速度增长。年轻专业人士越来越倾向于 DSO/团体实践模式,以减轻与实验室设施和管理、战略收购和合并等相关的负担,这些因素正在支持该市场领域的增长。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Dental Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为1036.9亿美元,占全球市场份额的23.52%,预计到2026年将达到1113.9亿美元。这一主导地位是由于越来越多地采用先进技术,包括3D打印激光技术等用于这些服务,导致患者对这些服务的需求不断增长。此外,人们对这些服务的好处的认识不断提高可能会支持该市场的增长。

- 例如,根据美国牙科协会 (ADA) 2023 年进行的一项调查,据报道,约 49% 的受访牙医表示,他们计划在未来两年内在技术上投入更多资金。因此,对这些服务的新兴技术的日益关注可能会支持该地区该领域的增长。

预计亚太地区在预测期内将以可观的增长率增长。这一增长是由于牙科旅游的增加,导致患者对根管、贴面、种植体等牙科手术的需求不断增加。随着这些程序的日益采用,可能会支持该地区市场的增长。日本市场预计到2026年将达到307.8亿美元,中国市场预计到2026年将达到403.1亿美元,印度市场预计到2026年将达到12.3亿美元。

欧洲

预计欧洲在预测期内将出现增长。促进该地区增长的一些因素包括这些服务的日益普及、医疗保健支出和基础设施的不断增长以及这些服务在各种环境中的不断扩展。 2025年,欧洲市场规模为1130.3亿美元,占全球行业的25.64%,预计2026年将达到1203.6亿美元。这些因素,加上患者群体对这些手术益处的显着认识,可能有助于该地区在全球市场中占据主导地位。到2026年,英国市场预计将达到118.4亿美元,而德国市场预计到2026年将达到369.4亿美元。

北美

北美代表了一个成熟且技术驱动的市场,其特点是先进的牙科解决方案的早期采用和有组织的牙科服务提供商的强大存在。 2025年,北美创造了1768.3亿美元的收入,占全球市场收入的40.11%,预计到2026年将增长到1897.1亿美元。监管环境由既定的临床标准和报销框架定义,支持采用技术先进的程序。患者的高度意识、对微创和数字化治疗的日益重视以及对实践现代化的持续投资塑造了需求趋势。该地区的市场地位因临床工作流程的持续升级以及寻求改善结果和运营效率的提供商在牙科技术上的持续支出而得到加强。预计到2026年美国市场将达到1659.9亿美元。

拉美

由于医疗保健基础设施不断发展,预计拉丁美洲、中东和非洲也将在预测期内实现增长,导致个体诊所和 DSO/团体诊所数量不断增加。拉丁美洲在 2025 年占 262.5 亿美元,占全球市场份额的 5.95%,预计到 2026 年将达到 281.2 亿美元。这一点,加上政府组织和私人健康保险公司越来越重视为这些服务提供足够的报销范围,正在支持市场增长。

中东和非洲

中东和非洲市场2025年创造210.2亿美元,占全球市场格局的4.77%,预计2026年将达到218.9亿美元。

牙科服务市场主要公司名单

主要提供商大力关注加强其服务组合以有利于市场增长

全球市场高度分散,少数知名企业在该市场上运营,提供广泛的服务组合。

Pacific Smiles Group 和 Heartland Dental 是市场上的一些知名参与者,为患者提供广泛的服务。通过创新技术增加服务的提供,再加上扩大服务范围等战略举措,可能会支持这些参与者在牙科服务市场的增长。

- 例如,2023 年 2 月,Heartland Dental 通过该公司在美国的项目,在其支持的诊所网络中新增了 151 个诊所。

此外,Aspen Dental Management, Inc. 和 Smile Brands Inc. 预计也将在市场上增长。越来越注重牙科诊所内部的合作和伙伴关系,同时采用新技术来增强这些服务,这是支持全球牙科服务市场份额的一些主要因素。

另一方面,ProHealth Dental 和 Dental365 是在全球市场运营的其他几家参与者。这些参与者正专注于扩大其在新兴国家的地域影响力并使其服务组合多样化以推动增长。

主要公司简介:

- 太平洋微笑集团(澳大利亚)

- 阿斯彭牙科管理公司(我们。)

- 牙科 365(我们。)

- 圣人牙科管理有限公司(我们。)

- Heartland 牙科(美国)

- 普健康牙科(我们。)

- 牙科护理联盟(美国)

- 贝塞斯达牙科集团(美国)

- 微笑品牌(美国)

主要行业发展:

- 2024 年 4 月 –Dental365 是一家综合牙科服务提供商,收购了 DDS,一家提供家庭和牙科服务的诊所。美容牙科服务,位于新泽西州韦斯特菲尔德。此次收购旨在扩大公司的服务范围,包括普通牙科、牙齿美白、贴面等。

- 2024 年 3 月 –Dental365 建立了一个配备最先进技术的新办公室,旨在满足康涅狄格州诺沃克患者群体不断增长的需求。

- 2023 年 12 月 –阿斯彭牙科管理公司 (Aspen Dental Management, Inc.) 推出了 Motto Smile Complete Club,旨在为佩戴 Motto Clear 矫正器的患者提供帮助。

- 2023 年 1 月 –Heartland Dental 与美国牙科保健员协会 (ADHA) 合作,旨在通过学生和专业教育计划和活动来促进牙科护理。

- 2022 年 7 月 –Heartland Dental 宣布对 123Dentist 进行战略投资,旨在支持不断增长的患有牙科疾病的患者群体。

报告范围

全球市场研究报告提供了详细的市场分析。它重点关注市场规模和市场预测、基于专业的市场细分、融资来源、实践类型和竞争格局等关键方面。它还概述了技术发展、2023 年按地区安装的成像系统以及重要公司的分销商分析。

此外,该报告还提供了对最新市场趋势、市场统计数据和关键行业发展的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率11.82%2026年至2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按专业

|

|

按资金来源

|

|

|

按实践类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 4714.7 亿美元,预计到 2034 年将达到 11526.8 亿美元。

2025年,亚太市场价值为1036.9亿美元。

2026-2034年预测期内,市场复合年增长率将稳定在11.82%。

到 2025 年,普通牙科领域将引领市场。

市场的主要驱动因素包括牙科疾病患病率的上升、牙科手术需求的增加、有利的医疗报销政策以及技术先进产品的推出。

Pacific Smiles Group、Dental365 和 Heartland Dental 是全球市场的领先参与者。

2025 年,亚太地区将主导市场。

牙科疾病患病率的增加以及技术先进产品的推出以满足市场上未满足的关键需求是推动该服务采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道