皮肤科设备市场规模、份额和行业分析,按产品类型(诊断设备[皮肤镜、皮肤成像设备等]、治疗和手术设备[基于激光的设备、基于光的设备、基于能量的设备、电外科设备等])、按便携性(固定式和手持式)、按应用(医学皮肤科、皮肤癌管理和美容)皮肤科),按最终用户(医院和 ASC、专科诊所等)和区域预测,2026-2034 年

皮肤科设备市场规模及未来展望

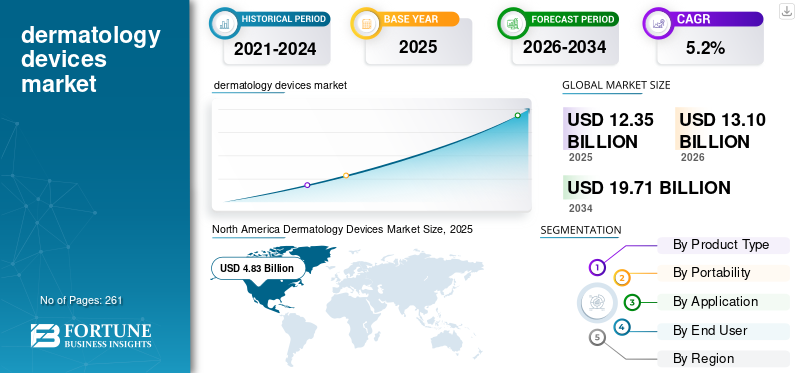

2025年,全球皮肤科设备市场规模为123.5亿美元,预计将从2026年的131.0亿美元增长到2034年的197.1亿美元,预测期内复合年增长率为5.2%。北美在皮肤科设备市场占据主导地位,2025 年市场份额为 39.11%。

皮肤科设备是用于诊断、监测和治疗影响患者皮肤、指甲和头发的疾病的专用医疗设备。皮肤癌和其他疾病等慢性病的患病率不断上升、皮肤科手术量的增加以及医疗保健支出的增加正在推动这些设备在市场上的采用。皮肤科设备不断取得的技术进步进一步推动了其在市场上的采用。

- 例如,根据世界卫生组织(WHO)公布的数据,2022年全球新增皮肤癌病例超过150万例。

此外,Alma Lasers 和 Cutera, Inc. 等主要参与者不断增加的研发活动也促进了市场对这些设备的需求。

下载免费样品 了解更多关于本报告的信息。

皮肤科设备市场要点

- 2025年市场规模:123.5亿美元

- 2026 年市场规模:131 亿美元

- 2034 年预测市场规模:197.1 亿美元

- 复合年增长率:2026-2034 年 5.2%

- 到 2025 年,北美将占据皮肤科设备市场的 39.11% 份额。

- 2025 年,治疗和手术设备领域占据最大的收入份额。

- 到2025年,固定细分市场将占全球市场份额的65.5%。

北美

北美市场在2024年占据主导地位,价值为45.5亿美元,在2025年也以48.3亿美元占据领先地位。

欧洲

预计欧洲未来几年的增长率将达到 4.4%,在所有地区中排名第二,到 2026 年估值将达到 36 亿美元。

亚太地区

预计2026年亚太地区将达到32.6亿美元,稳居第三大市场地位。

我们。

由于皮肤科治疗和美容手术的强劲需求,该市场预计到 2026 年将达到 45.3 亿美元,约占全球销售额的 34.6%。

日本

由于皮肤病的高发病率和大量的手术量,预计 2026 年该市场规模将达到 6.7 亿美元,约占全球收入的 5.1%。

阅读更多

皮肤科设备市场趋势

诊断和治疗类别不断进步的技术进步刺激了需求

诊断和治疗领域的技术不断进步。两家公司正在重点开发便携式护理点工具,包括先进的皮肤镜/光学评估设备和人工智能辅助决策支持软件,这些软件可以更快地诊断可疑病变,提高工作流程效率,并有可能加快患者转诊速度。

此外,采用远程皮肤科生态系统、标准化成像技术、连接软件和存储转发工作流程正在进一步推动这些产品的市场采用。

- 2025年4月,Skinwood奢华美容中心推出了美国FDA批准的微针设备SkinPen Precision,旨在推动美容皮肤学的发展。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

慢性皮肤病患病率上升推动市场增长

皮肤癌和牛皮癣等慢性皮肤病的患病率不断上升,推动了患者群体诊断和治疗程序的增加,从而推动了全球皮肤科设备市场的增长。

- 例如,根据国家湿疹协会 (NEA) 发布的 2021 年数据,约 3160 万人患有某种形式的湿疹。

再加上慢性和复发性皮肤病,进一步增加了对常规评估的需求,从而提高了这些设备在市场上的采用率。因此,上述因素,加上主要参与者越来越重视引入研发活动来推出新产品,预计将推动这些产品的采用率,从而支持全球皮肤科设备市场规模。

市场限制

与先进设备相关的高成本阻碍了市场增长

患者群体对临床和美容手术的需求不断增加。先进的诊断和能源治疗设备的前期成本较高,这使得小型独立诊所很难采用它们。此外,预防性维护、维修、软件升级、校准和磨损部件/手机更换的经常性成本进一步增加了财务负担。

此外,某些手术类型需要持续消耗品,包括一次性吸头/墨盒、一次性用品和其他配件,这会增加总拥有成本,并可能降低主要参与者和分销商的利润。

- 例如,根据 DermLite 发布的 2024 年统计数据,DermLite DL4 皮肤镜的成本约为 1,695.0 美元。

市场机会

扩大私人皮肤科诊所以增加皮肤科手术

私人皮肤科诊所、企业诊所网络和医疗水疗连锁店的扩张正在推动这些地区皮肤科手术的增加。可支配收入不断增长,医疗旅游微创美容治疗的日益普及正在推动这些国家的主要供应商专注于中等价格的能源平台、便携式诊断设备和先进的软件,以提高患者的吞吐量。

- 根据 Bookimed 2025 年的数据,每年有超过 350 万名医疗游客访问泰国。

市场挑战

发展中国家的医疗保健机会有限阻碍了市场增长

患者群体对皮肤科手术的需求不断增长。然而,由于缺乏发达的基础设施、先进技术设备的采用有限以及报销框架不充分,特别是在发展中国家,导致患者群体获得诊断和治疗设施的机会有限。

此外,有限的医疗保健环境和专业皮肤科医生等因素是延迟患者群体诊断和治疗程序的关键因素,特别是在印度和中国等发展中国家。

- 例如,根据 medRxiv 发布的 2026 年调查,低收入 (LIC) 国家皮肤科医生的平均密度约为每 10 万人中 0.37 人。

其他突出的挑战

- 基于能源的设备的监管合规性要求。

- 在未经训练的环境中存在手术并发症的风险。

细分分析

按产品类型

手术数量的增加导致治疗和手术器械领域占据主导地位

根据产品类型,市场分为诊断设备和治疗和手术设备。诊断设备进一步分为皮肤镜、皮肤成像设备等。治疗和手术设备也分为激光设备、光设备、能量设备、电外科设备,以及其他。

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2025 年,治疗和手术设备领域将占据最大的收入份额。这一增长是由于患者皮肤病患病率不断上升,导致全球外科手术数量不断增加。随着主要公司日益关注推出新型皮肤科设备,预计将进一步支持全球皮肤科设备市场的增长。

- 例如,根据国际美容整形外科学会(ISAPS)发布的统计数据,2024年全球进行了超过1740万例外科手术。

诊断设备领域预计在预测期内复合年增长率为 5.1%。

按便携性

越来越多的产品发布导致固定便携市场占据主导地位

基于便携性,市场分为固定式和手持式。

到2025年,固定细分市场将在全球市场占据主导地位,占据65.5%的份额。这一增长是由皮肤病患病率上升推动的,这促使主要参与者投资研发以推出固定产品,从而支持这些设备在市场上的采用。

- 例如,2025年10月,Acclaro Medical推出了UltraClear 2910 nm冷烧蚀光纤激光器,旨在提供先进的美容设备。

手持设备市场将在预测期内蓬勃发展,增长率为 5.6%。

按申请

越来越多的美容手术导致美容皮肤科领域占据主导地位

根据应用,市场分为医学皮肤科、皮肤癌治疗和美容皮肤科。

到 2025 年,美容皮肤科领域将占据全球 56.4% 的市场份额。这一增长是由美容手术数量的增加推动的,例如鼻整形术以及血管和色素病变切除术,导致全球手术和非手术手术的增加,从而提高了这些设备在市场上的采用率。

- 例如,根据国际美容整形外科学会(ISAPS)发布的2024年统计数据,2024年全球约有108万例鼻整形手术。

医学皮肤科领域预计将在预测期内蓬勃发展,增长率为 4.8%。

按最终用户

皮肤科诊所数量不断增加,专科诊所占据细分市场主导地位

根据最终用户,市场分为医院和 ASC、专科诊所等。

到2025年,专科诊所将主导皮肤科设备市场份额。皮肤癌患病率不断上升、专科诊所皮肤科手术数量不断增加以及皮肤科诊所数量不断增加等,是促进该细分市场市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 54.5% 的份额。

- 例如,根据 Rentech Digital 发布的 2025 年统计数据,据报道,有 20,420皮肤护理印度的诊所。

此外,医院和 ASC 的最终用户预计在预测期内将以 4.8% 的复合年增长率增长。

皮肤科设备市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Dermatology Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导地位,价值为45.5亿美元,在2025年也以48.3亿美元占据领先地位。皮肤病患病率的上升、身体轮廓和脂肪去除等临床和美容手术的数量不断增加、先进的医疗基础设施等是促进该市场增长的一些因素。

- 例如,根据国际美容整形外科学会 (ISAPS) 2024 年发布的统计数据,美国进行了约 420 万例非手术美容手术。

美国皮肤科设备市场

基于北美的强劲贡献以及美国在该地区的主导地位,美国市场预计到2026年将达到45.3亿美元,约占全球销售额的34.6%。

欧洲

预计欧洲未来几年的增长率将达到 4.4%,在所有地区中排名第二,到 2026 年估值将达到 36 亿美元。临床和美容手术数量的不断增加以及这些设备的技术进步可能会支持市场增长。

英国皮肤科设备市场

2026 年英国市场预计约为 5.5 亿美元,约占全球收入的 4.2%。

德国皮肤科设备市场

预计到 2026 年,德国市场规模将达到约 6.9 亿美元,相当于全球销售额的 5.2% 左右。

亚太地区

预计2026年亚太地区将达到32.6亿美元,稳居第三大市场地位。外科手术量的不断增加、医院容量的扩大和医疗保健支出的增加预计将促进市场的增长。在该地区,印度和中国预计到 2026 年将分别达到 5 亿美元和 9 亿美元。

日本皮肤科设备市场

2026年日本市场预计约为6.7亿美元,约占全球收入的5.1%。日本历来报告皮肤病患病率相对较高,并进行了大量的皮肤科手术。

中国皮肤科器械市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 9 亿美元,约占全球销售额的 6.9%。

印度皮肤科设备市场

2026年印度皮肤科设备市场规模预计约为5亿美元,约占全球收入的3.8%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 6.2 亿美元。这一增长得益于这些地区医疗保健服务的改善以及这些产品的采用率不断上升。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 2.4 亿美元。

南非皮肤科设备市场

预计到 2026 年,南非市场将达到约 0.9 亿美元,约占全球收入的 0.7%。

竞争格局

主要行业参与者

主要行业参与者推出越来越多的产品以支持其市场地位

重要的设备组合以及对全球战略举措的高度重视是这些公司在市场上占据主导地位的重要因素之一。 Alma Lasers 和 Cutera, Inc. 是 2025 年市场上的主要公司。此外,主要参与者日益关注推出创新设备的研发活动,预计将增强其影响力,进一步促进全球皮肤科设备市场的扩张。

- 例如,2023 年 9 月,Cutera, Inc. 推出了 Secret DUO,这是一种创新的皮肤表面重修和再生平台,采用双重非剥脱点阵技术。

其他主要参与者,包括 Cynosure Lutronic 等,也在该市场中不断增长,这主要是因为他们越来越注重扩大其在其他公司中的地域影响力,以加强其在市场上的影响力。

主要皮肤科设备公司名单分析

- 阿尔玛激光公司(以色列)

- 库特拉公司(我们。)

- 赛诺信路创力(我们。)

- 坎德拉公司(美国)

- 博士健康公司(加拿大)

- 坎菲尔德科学公司(美国)

- HEINE Optotechnik GmbH & Co. KG(德国)

- STRATA 皮肤科学(美国)

- 气溶胶酶(我们。)

- Veriosys Technologies, Inc.(美国)

主要行业发展

- 2026 年 1 月:Candela 公司推出了面部护理平台 Glacē System,旨在为美容医学提供创新解决方案。

- 2025 年 12 月:Cutera, Inc. 获得美国 FDA 批准,扩大其 truFlex 肌肉刺激技术的适应症。扩大的许可增加了康复和治疗应用,并开辟了新的治疗领域。

- 2025 年 10 月:Cynosure Lutronic 推出了 eCO2 3D,一款美容领域的点阵 CO2 激光,旨在加强其产品渠道。

- 2025 年 9 月:Sciton, Inc. 是一家医疗美容激光和光技术公司,推出了 HALO TRIBRID,一款三合一可定制换肤激光器,旨在加强其设备渠道。

- 2025 年 8 月:STRATA Skin Sciences 宣布正在与医疗保险和医疗补助服务中心 (CMS) 合作获取临时代码,以增加其 XTRAC 准分子激光治疗的扩大报销范围。这有助于该公司加强其影响力。

- 2024 年 7 月:全球创新医疗技术提供商 InMode Ltd. 的 Morpheus8 技术获得美国 FDA 510(k) 许可,该技术是一种用于收缩软组织的点阵射频 (FRF) 微针技术,旨在拓宽其设备渠道。

- 2024 年 4 月:Cutera, Inc. 推出了 xeo+,这是一个基于激光和光的多应用平台,旨在加强其产品渠道。

报告范围

该报告提供了详细的全球皮肤科设备市场分析,重点关注领先公司和市场细分等关键方面,包括产品类型、便携性、应用和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品类型、便携性、应用、最终用户和地区 |

| 按产品类型 |

|

| 按便携性 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为123.5亿美元,预计到2034年将达到197.1亿美元。

2025年,北美市场价值为48.3亿美元。

该市场将以 5.2% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

按产品类型划分,治疗和手术器械细分市场是该市场的主导细分市场。

新型皮肤科设备的推出是推动市场增长的主要因素之一。

新型皮肤科设备的推出是推动市场增长的主要因素之一。

2025 年,北美占据主导市场份额。

皮肤病的日益流行、诊断和治疗程序数量的增加等,是预计推动这些设备在全球范围内采用的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道