皮肤化妆品市场规模、份额和行业分析,按类型(皮肤护理{抗衰老、皮肤美白、防晒、痤疮治疗等}和头发护理{防脱发、去屑等})、按分销渠道(药房/药店、网上商店等)以及区域预测,2026-2034年

主要市场见解

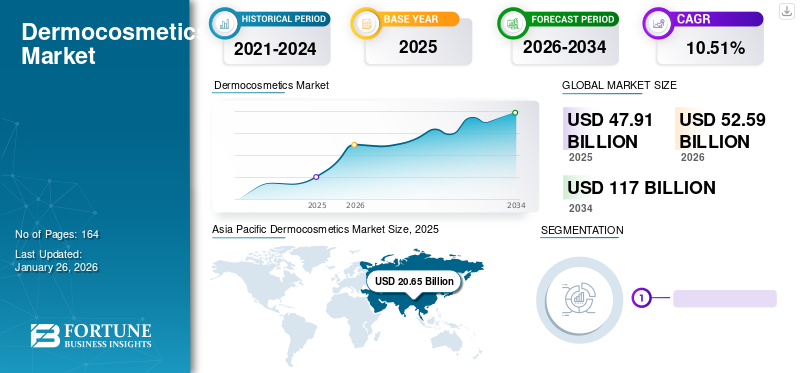

2025年,全球皮肤化妆品市场规模为479.1亿美元。预计该市场将从2026年的525.9亿美元增长到2034年的1170亿美元,预测期内复合年增长率为10.51%。亚太地区在皮肤化妆品市场占据主导地位,2025 年市场份额为 43.11%。

皮肤化妆品是使用活性成分的皮肤和护发解决方案,可为各种身体状况的症状提供支持或护理。皮肤病患病率的上升、意识的提高以及对维持美容标准的日益关注预计将推动市场的增长。皮肤化妆品的一些典型应用领域包括常见的皮肤病,例如湿疹、痤疮等。

- 例如,根据世界卫生组织(WHO)2022年发布的统计数据,皮肤癌主要是由暴露于紫外线辐射(UVR)引起的。 2020 年,全球诊断出超过 150 万例皮肤癌病例。护肤品产品用于治疗与癌症相关的皮肤毒性。因此,皮肤化妆品在各种疾病预防和治疗中的大力应用预计将推动市场扩张。

此外,知名企业增加推出迎合消费者喜好的高级护理产品的战略活动预计将推动市场增长。此外,不断加强的研发合作也有利于行业扩张,以提高全球活性成分的功效和安全性。

下载免费样品 了解更多关于本报告的信息。

皮肤化妆品行业概况

市场规模及预测:

- 2025年市场规模:479.1亿美元

- 2026年市场规模:525.9亿美元

- 2034 年预测市场规模:1170 亿美元

- 复合年增长率:2026-2034 年 10.51%

市场份额:

- 区域领导者:亚太地区在全球皮肤化妆品市场占据主导地位,到 2025 年将占据 43.11% 的份额,这归因于庞大的消费者基础、可支配收入的增加以及对美容问题的日益关注,特别是在中国、印度、韩国和日本。国际品牌的深入渗透和战略扩张进一步支持了区域增长。

- 按类型划分:由于人们对皮肤健康意识的提高以及对抗衰老和痤疮治疗产品的需求不断增长,皮肤护理领域在 2024 年引领市场。这包括抗衰老霜、防晒霜和皮肤美白解决方案等细分市场。该细分市场受益于人口老龄化和医疗级护肤品中皮肤化妆品的使用不断增加。

- 按分销渠道划分:由于消费者偏好通过可信来源购买经临床批准的皮肤和护发产品,药店和药店在 2024 年占据最大份额。然而,在电子商务扩张和新兴市场产品可及性不断增长的推动下,在线细分市场预计将在预测期内实现最高增长。

主要国家亮点:

- 日本:消费者对产品功效的高期望、抗衰老护肤品的广泛使用以及对科学配方、皮肤科医生批准的解决方案的持续需求推动了该市场。基础设施的抗震能力与对高效、临床支持的个人护理产品的类似需求相似。

- 美国:美国市场对临床级护肤品的需求不断增长,特别是通过药房和皮肤科医生的建议。欧莱雅 SkinLab 扩张以及与皮肤科医生的合作等举措正在帮助加强市场占有率。青少年痤疮和皮肤病的高发病率也刺激了产品需求。

- 中国:由于庞大的中产阶级人口、不断提高的皮肤健康意识以及不断扩大的在线平台,中国仍然是皮肤化妆品消费大国。欧莱雅在印度和中国推出皮肤美容系列体现了对该地区的战略投资。

- 欧洲:欧洲的增长得益于成熟的化妆品行业、欧莱雅、拜尔斯道夫和皮尔法伯等主要参与者的强大影响力,以及消费者对经过皮肤病学测试的产品日益偏爱。严格的产品质量标准和不断增长的可持续、清洁美容趋势正在促进区域扩张。

COVID-19 的影响

护肤品的持续采用导致市场小幅正增长

COVID-19大流行对2020年全球市场产生了适度的积极影响。由于旅行限制和供应链中断,2020年市场增长放缓。由于旅行限制和市场关闭,皮肤科医生诊所的就诊次数也有所减少。皮肤科手术的远程会诊对市场增长产生了重大影响。

- 根据 2022 年《塞浦路斯医学杂志》发表的一项研究,该研究涉及大流行期间北塞浦路斯的 153 名患者,其中 14 名男性和 139 名女性,年龄组为 18 至 73 岁。研究发现,对皮肤化妆品应用的需求仍然很高,在大流行之前没有使用皮肤化妆品的患者在那段时间开始使用它们。

从重点企业营收来看,2020年市场增速较上年放缓。就市场参与者而言,疫情期间一些最大的参与者的皮肤化妆品销量增长放缓。

- 例如,皮肤化妆品是欧莱雅最大的细分市场,2020 年净销售额达到 32 亿美元。在全球护肤品和化妆品需求增长的推动下,2021 年该细分市场销售额较 2020 年增长 30.7%。护发。

由于皮肤科医生就诊的恢复,增长率在 2022 年恢复到大流行前的水平。预计皮肤药妆品公司的收入在 2025 年至 2032 年的预测期内将稳定增长。

皮肤化妆品市场趋势

高级皮肤美容产品的研究合作是一个主要趋势

近年来全球最显着的皮肤化妆品市场趋势之一是积极主动地研究和开发先进的皮肤化妆品。新产品和皮肤模型正在开发中,以促进更健康的皮肤微生物组。同样,知名企业对开发创新产品的日益关注和主动行动预计将推动市场的增长。例如:

- 2020 年 5 月,欧莱雅集团与黑色素瘤研究联盟合作,利用先进的人工智能技术帮助推进这项关于皮肤癌预防和检测的重要研究。

- 2020 年 11 月,CTIBiotech 推出了两项用于护肤应用的生物打印全皮模型技术。这些解决方案旨在为研究人员提供最好的工具来制造最适合人类的产品。目前,越来越多的公司正在推出新的先进产品,以在全球范围内拓展皮肤和头发护理业务。

下载免费样品 了解更多关于本报告的信息。

皮肤化妆品市场增长因素

皮肤问题病例的增加导致产品采用率提高,从而促进市场增长

最突出的驱动因素之一是皮肤病的日益流行,包括湿疹、皮肤癌、色素沉着等。在这种情况下,通过使用身体护理产品预防和治疗皮肤病的需求增加。这一因素最终将有助于市场增长。

- 根据Wiley在线图书馆2023年发表的一篇文章,湿疹(特应性皮炎)是全球重大公共卫生问题,患病率和发病率很高。对来自 14 个国家 27 个中心的全球哮喘网络 (GAN) 第一阶段数据进行了分析,涉及 74,361 名 13-14 岁青少年和 47,907 名 6-7 岁儿童(应答率 90%、79%)。研究发现,中位数为 6% 的儿童和青少年有当前湿疹症状,其中青少年和儿童中分别有 1.1% 和 0.6% 的人报告有严重湿疹症状。疾病患病率或发病率的上升预计将在预测时间内推动对皮肤清洁剂、局部皮脂控制剂、防晒霜等身体护理产品的需求。

- 根据美国国家医学图书馆 2023 年 8 月发布的数据,寻常痤疮是青少年和年轻人中最常见的皮肤病,在美国患病率估计在 35.0% 至 90.0% 之间。

对皮肤病预防措施和产品的认识不断提高,推动市场增长前景

全球皮肤和头发护理市场正在见证强劲进步。各种研究机构和市场参与者一直在加大力度提高皮肤健康意识。这些产品的配方是为了保持皮肤和头发的健康和美丽。不断增强的意识最终将提高产品的采用率,推动市场增长。

- 2023年9月,怡思丁成为将于2024年在巴塞罗那举行的第37届美洲杯帆船赛的官方防晒品牌。该公司将为帆船赛的参赛者和观众提供防晒服务,作为其全球防晒意识活动的一部分。

人们对皮肤预防措施的认识不断提高,预计将促进全球皮肤化妆品市场的增长。

制约因素

产品成本高且地域有限,阻碍了市场扩张

市场增长的重大障碍之一是与皮肤化妆品相关的高昂成本。这些产品的价格通常高于普通/传统产品化妆品产品因其活性成分和专门配方而闻名。如此高的成本是发达国家和发展中国家人口采用产品的障碍。

- 根据美国国立卫生研究院(NIH)2022年发表的一篇文章,皮肤化妆品属于所谓的无形成本,患者为了改善生活质量必须面临总体高昂的成本。

此外,由于持续创新和分销渠道薄弱的限制,大多数品牌产品在新兴国家都无法获得。这些因素可能会限制全球市场的增长。

皮肤化妆品市场细分分析

按类型分析

人们对护肤产品的认知度和采用率不断提高,推动了护肤品市场在 2022 年占据主导地位

从类型来看,市场分为护肤品和护发品。

到 2024 年,皮肤护理领域在全球皮肤化妆品市场中占据重要份额。人们对皮肤疾病及其治疗的认识不断提高,正在促进全球产品的采用。同样,主要参与者为在市场上推出创新护肤产品而采取的不断增长的战略举措正在促进细分市场的扩张。预计到2026年,护肤品领域将占市场份额67.7%。

护肤品细分为抗衰老、美白、防晒、粉刺治疗,和其他人。由于人口老龄化和市场上抗衰老面霜的广泛采用,抗衰老细分市场占据了该细分市场的很大一部分。

- 根据世界银行集团2022年公布的统计数据,美国劳动年龄人口(15-64岁)比例为54.1%,法国为63.6%。这个年龄段的人非常关注护肤和美容标准。如此强大的因素促进了全球范围内的产品采用和市场增长。

护发领域占有相当大的市场份额。护发又细分为防脱发、去屑等。这一细分市场的份额可归功于防脱发案例的不断增加以及全球范围内对洗发水、护发素和护发素的强劲需求。

2022年2月,美国革命性护发品牌K18宣布在印度市场推出K18仿生护发产品。据该公司声称,该产品只需 4 分钟即可逆转头发损伤。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

由于主要参与者的大力举措,药房/药店细分市场占据主导地位

就分销渠道而言,市场分为药店/药店、网上商店等。

药房/药店细分市场占据主导份额。药房/药店是购买皮肤和护发产品最广泛的分销网络,这有助于其占据细分市场的主导地位。同样,主要参与者不断采取的扩大其在全球皮肤实验室渗透率的举措也强烈影响了市场的增长。到 2026 年,药房/药店细分市场预计将以 59.64% 的份额引领市场。

- 例如,2022年2月,美国专业护肤品牌SkinCeuticals在美国佛罗里达州Barba Skin Clinic开设了SkinCeuticals SkinLab。该皮肤实验室是与委员会认证的皮肤科医生Alicia Barba博士合作开设的,其愿景是通过使用科学支持的临床级护肤产品提供皮肤科服务组合。此类举措预计将推动市场增长。

在线商店领域预计将在预测期内以利润丰厚的速度增长。新兴国家对这些产品的日益采用和皮肤病意识的提高有助于该细分市场在预测期内的增长。主要品牌通过在线渠道获得的便利和一定的折扣优惠是另一个主要的细分扩张因素。

由于超级市场和大卖场对这些产品的采用率和可用性较高,预计其他细分市场所占份额最低。

区域见解

从地域来看,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Dermocosmetics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场43.11%的份额,估值达到206.5亿美元,预计到2026年将增长至232.1亿美元。使用皮肤和护发产品的庞大人口以及各国主要参与者不断增长的渗透率是该地区占据主导地位的重要因素。韩国、中国、日本、印度等国家的人口对美容和皮肤问题的强烈关注有力地促进了该地区的增长。预计到2026年,日本市场将达到68.6亿美元,中国市场将在2026年达到90.4亿美元,印度市场将在2026年达到41.1亿美元。

- 2023年9月,欧莱雅集团进军印度皮肤美容市场,在印度推出欧莱雅皮肤美容产品(LDB)。

北美

2025年北美市场规模为121.6亿美元,占全球市场份额的25.39%,预计2026年将达到132.2亿美元,在全球市场中占有相当大的份额。强劲的产品采用、强劲的可支配收入以及更容易获得的产品最终会带来市场增长。预计到2026年美国市场将达到121.7亿美元。

欧洲

2025年欧洲市场价值为99.7亿美元,占全球收入的20.81%,预计到2026年将达到107.7亿美元。由于大公司的渗透率不断提高以及人们对皮肤和头发问题的强烈认识,欧洲正在不断增长。例如,总部位于法国的欧莱雅集团是世界化妆品公司之一。皮尔法伯实验室是世界第二大皮肤化妆品公司。这些因素正在推动市场增长。预计到2026年,英国市场将达到18.8亿美元,而德国市场预计到2026年将达到28亿美元。

世界其他地区

此外,拉丁美洲、中东和非洲市场由于人口众多、皮肤病流行以及各主要和国内企业推出新产品而不断增长。 2025年,中东和非洲地区为全球市场贡献了约15.4亿美元,占3.22%的份额,预计2026年将达到16.1亿美元。2025年,拉丁美洲地区将占据全球市场的7.48%,产生35.8亿美元的收入,预计2026年将达到37.8亿美元。

- 例如,2022 年 12 月,根据《皮肤病学与治疗》杂志发表的数据,拉丁美洲约 25% 的儿童和 1-3% 的成人容易患特应性皮炎。

皮肤化妆品市场主要公司名单

欧莱雅集团、皮尔法伯集团和联合利华强大的产品组合和地域影响力帮助他们主导市场

全球市场的竞争格局呈现出半整合的结构,很少有主导企业占据大量市场份额。欧莱雅、皮尔法伯集团和联合利华是推动 2022 年全球皮肤化妆品市场增长的主要参与者。

欧莱雅因其不断增长的销售额、广泛的产品组合和市场占有率而占据最大份额。该公司拥有多个医疗保健专业人士推荐的国际护肤品牌。此外,皮尔法伯集团和联合利华等公司正在采取各种战略举措和宣传活动,以在市场上传播有关身体护理的意识。这些因素导致这些参与者在市场上占有重要份额。

- 2023年4月,皮尔法伯集团收购了Judith Levy Keller和Juliette Couturier的MÊME品牌。它是第一个法国皮肤化妆品品牌,专为遭受癌症治疗副作用的患者而设计。

此外,科蒂公司、普伊格公司、拜尔斯道夫公司、高露洁棕榄公司等其他公司也正致力于扩大产品组合和增强品牌影响力,以巩固其在皮肤化妆品领域的主导地位。

主要公司简介:

主要行业发展:

- 2023 年 10 月:Nykaa 与 Uriage Dermatological Laboratories 合作,将其创新护肤产品引入印度市场。

- 2023 年 8 月:Marc Jacobs International 与 Coty Inc. 签署了一份扩大的长期许可协议,将 Marc Jacobs Beauty 纳入其标志性产品组合中。其产品组合包括香水、彩妆,以及皮肤和身体护理。

- 2023 年 1 月:欧莱雅在消费者技术协会组织的年度 CES 贸易展上推出了眉毛护理和皮肤补充剂。

- 2022 年 8 月:Puig 收购了哥伦比亚领先的天然化妆品品牌 Loto del Sur 的多数股权。

- 2022 年 6 月:Kim Kardashian 与 Coty Inc. 合作推出了 SKKN BY KIM。SKKN BY KIM 是一种经过临床验证的护肤解决方案,可支持皮肤的自然能力并恢复肤色。

报告范围

全球皮肤化妆品市场研究报告提供了全面的市场分析。它概述了关键细分市场,例如类型、分销渠道和地理位置。它包括重要的见解,例如主要皮肤病患病率的统计数据、监管情景、主要行业发展以及市场上的新产品发布。此外,它还提供了有关市场动态、主要参与者的公司概况以及 COVID-19 对市场影响的见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.51% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按分销渠道

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2026 年全球皮肤化妆品市场规模为 525.9 亿美元,预计到 2034 年将增长至 1170 亿美元。

在全球皮肤护理和护发解决方案强劲需求的支持下,皮肤化妆品市场预计在 2026 年至 2034 年间将以 10.51% 的复合年增长率 (CAGR) 增长。

2025年亚太市场规模为206.5亿美元。

皮肤化妆品市场分为皮肤护理和头发护理,其中皮肤护理是主导部分。在意识不断提高和全球人口老龄化的推动下,子类别包括抗衰老、皮肤美白、防晒和痤疮治疗。

皮肤化妆品市场的主要挑战包括先进配方的高成本、新兴地区的可及性有限以及优质产品的分销网络有限,这些都阻碍了在成本敏感市场的广泛采用。

湿疹和痤疮等皮肤病患病率不断上升、消费者对皮肤健康意识的提高、抗衰老和防晒产品的需求不断增长以及皮肤病配方的不断创新推动了皮肤化妆品市场的发展。

欧莱雅集团、皮尔法伯集团和联合利华是该市场的主要参与者。

不断增强的身体护理意识以及主要参与者推出先进产品的战略活动激增是促进产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 164

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。