消化健康市场规模、份额和行业分析,按成分类型(益生菌、益生元、消化酶/食品酶等)、按产品类型(功能性食品和饮料、维生素和膳食补充剂等)、按分销渠道(超市/大卖场、医院药房、在线药房等)和区域预测, 2026-2034

消化健康市场规模及行业概况

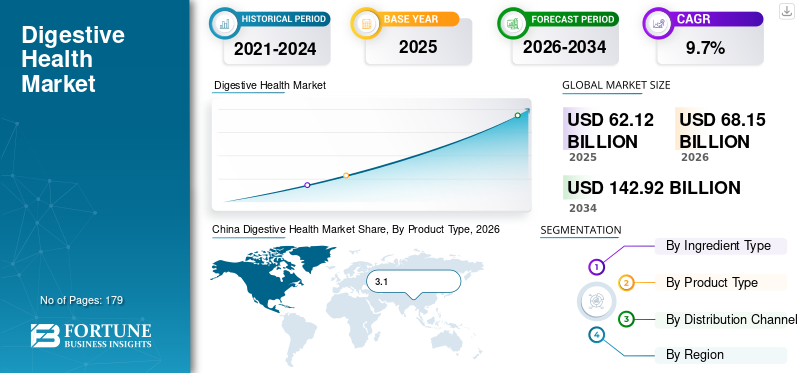

2025年,全球消化健康市场规模为621.2亿美元。预计该市场将从2026年的681.5亿美元增长到2034年的1429.2亿美元,预测期内复合年增长率为9.70%。亚太地区在消化健康市场上占据主导地位,2025年市场份额为46.48%。根据我们的分析,2025年全球市场将呈现4.7%的惊人增长。COVID-19对全球的影响是前所未有的和惊人的,在大流行期间,消化健康产品在所有地区都出现了积极的需求冲击。复合年增长率比新冠疫情影响前略有下降,是由于该市场的需求和增长,一旦疫情结束,就会恢复到大流行前的水平。

消化系统疾病的患病率不断上升、人们对整体健康问题的日益关注、老年人口的增加以及对天然和安全产品的需求不断增加是推动市场增长的主要因素。例如,根据美国国家生物技术信息中心(NCBI)发表的研究文章,估计美国有11%的人口患有慢性消化系统疾病,65岁及以上人群的患病率高达35%。消化系统执行身体的基本功能并保持良好的健康。因此,保持肠道健康至关重要膳食补充剂和其他食品。

下载免费样品 了解更多关于本报告的信息。

全球消化健康市场概况

市场规模:

- 2025 年价值:621.2亿美元

- 2026 年价值:681.5亿美元

- 2034 年预测值:1,429.2 亿美元,复合年增长率为 9.7%(2026–2034)

市场份额:

- 区域负责人: 受中国、日本和印度需求增长以及养乐多本社等公司强劲销售的推动,亚太地区到 2025 年将占据 46.48% 的市场份额。

- 增长最快的地区:由于健康意识的提高、人口老龄化和益生菌的高消费,亚太地区也引领了增长。

- 产品类型领导者:功能性食品和饮料由于融入日常饮食以及消费者肠道健康意识不断提高,将在 2025 年引领市场。

行业趋势:

- 益生菌采用激增:消费者越来越青睐益生菌来支持肠道微生物组和免疫力,尤其是在新冠疫情之后。

- 功能性营养:用于预防保健的膳食补充剂和功能性食品的需求增加。

- 电子商务增长:由于便利和更广泛的产品获取,在线药店迅速普及。

- 产品创新:持续研发新配方、输送形式以及益生元和酶等天然成分。

驱动因素:

- 消化系统疾病加剧:全球慢性消化疾病的患病率很高,尤其是在老年人群中。

- 健康意识热潮:消费者对健康和免疫力的日益关注增加了对消化健康解决方案的需求。

- 研发投资:公司积极推出创新消化产品(例如贝罗尼集团的贝乐美、赛诺菲的DioraByota)。

- 超市和网上销售增长:广泛的分销渠道确保轻松获取,有助于提高产品的使用率。

对消化保健产品的需求不断增长以刺激增长

尽管全球因疫情而面临物流和其他经济限制,但对肠道保健产品的需求预计将快速增长。随着冠状病毒在全球肆虐,主要市场参与者确保无障碍地为人们提供良好的健康。例如,根据Yakult U.S.A. Inc.的年报,其海外食品饮料业务2020年日均销量较上年增长1.6%,达到31,624瓶。

此外,人们高度意识到益生菌、膳食补充剂和其他产品的健康益处及其在这场危险的病毒大流行期间的重要性。 例如,根据《2020 年食品饮料和补充剂报告》,近三分之一的消费者消费更多补充剂 (31%)、功能性食品或饮料 (29%)。

消化健康市场趋势

下载免费样品 了解更多关于本报告的信息。

益生菌的快速采用促进市场发展

使用益生菌作为膳食补充剂已成为现代控制和治疗感染的新方法。益生菌作为有益细菌,可以防止胃肠道中的有害细菌,从而获得积极的健康益处。益生菌膳食补充剂可以作为药物解决方案的替代品,因为它们有助于治疗胃肠道疾病,且没有任何重大副作用。

- 亚太地区从 2025 年的 165.1 亿美元增长到 2026 年的 176.3 亿美元。

因此,这些产品因其安全和具有成本效益的特性而日益受欢迎,将在预测期内为全球消化保健产品市场的增长做出重大贡献。

驱动因素

市场参与者增加研发举措以帮助发展

由于消费者对肠道健康的日益关注,消化健康产品的研发步伐近年来加快。例如,根据 2020 年进行的一项大规模跨国研究,全球超过 40% 的人患有功能性胃肠道疾病,影响生活质量和医疗保健使用。因此,这导致人们对天然、安全产品的需求不断增长。

因此,市场参与者正在大力投资研发新产品,以满足不断增长的需求。例如,2020年11月,澳大利亚多元化生物制药企业贝罗尼集团宣布在中国推出名为贝乐美的新产品。它是一种旨在调节人体肠道菌群平衡的益生菌保健品。

制约因素

严格的法规和修订的税收结构阻碍了市场增长

尽管存在多种市场增长因素,但消化健康市场也面临着一些限制增长的挑战。其中一个因素是严格的法规维生素和补充剂制造商在产品推出前必须面对的问题。 1994年,《膳食补充剂健康和教育法》签署成为法律。根据该法案,公司有责任确定其生产或分销的膳食补充剂是安全的,并且有关该产品的任何陈述或声明都是正确的。此外,制造商在生产或销售补充剂之前需要根据《生物恐怖主义法》向 FDA 注册。因此,所有这些都推迟了产品在市场上的推出。此外,过去几年税收也增加了5-10%左右,因此,这也限制了消化健康市场的增长。

细分分析

按成分类型分析

由于需求不断增长,益生菌领域将主导市场

全球市场分为益生菌、益生元、消化酶/食物酶以及其他基于成分类型的酶。其中,益生菌细分市场在2025年占据主要份额。人们越来越偏爱益生菌来维持肠道健康,这是该细分市场在预测期内增长的主要原因之一。因此,各个市场参与者正在投资益生菌的开发,以满足不断增长的需求。例如,2020年10月,益生菌领域的先驱和生物技术行业的领导者Bio-K Plus International Inc.宣布推出融合益生菌的新功能饮料系列Essential。

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

功能性食品和饮料领域在预测期内处于领先地位

全球市场根据产品类型分为功能性食品和饮料、维生素和膳食补充剂等。其中,功能性食品和饮料在2019年占据了最大份额。人们对功能性食品和饮料的健康益处的认识不断增强,使其成为日常饮食的一部分。

- 预计2019年功能性食品和饮料部门将占据60.7%的份额。

另一方面,维生素和补充剂在 2019 年占据第二大市场份额。消费者的接受度不断提高,产品的新颖创新导致预测期内的细分市场出现积极增长。

按分销渠道分析

种类繁多的产品使超市/大卖场能够主导市场

从分销渠道来看,2019年超级市场/大卖场占据了消化健康市场份额的领先地位。该细分市场增长的因素是由于各类消化系统健康产品以大幅折扣的价格提供,并为顾客提供舒适的购物体验,从而获得了巨大的人气。

另一方面,由于在线药店可以轻松舒适地购买任何类型的产品,因此其增长速度往往最快。

区域分析

Asia Pacific Digestive Health Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年亚太地区市场规模为176.3亿美元。中国、日本和印度等国家对消化健康产品的需求不断增长是该地区在预测期内占据主导地位的主要因素。例如,Yakult Honsha Co., Ltd. 在日本每天销售 9,540 瓶益生菌饮料。此外,该地区消化问题日益普遍是该地区市场增长的另一个领域。

- 在中国,功能性食品和饮料领域预计到 2025 年将占据 60.8% 的市场份额。

北美

就市场份额和收入而言,北美预计将成为第二大地区。这是由于老年人口不断增加、胃肠道问题日益增多、制造商数量众多、人群认知度较高等因素造成的。

欧洲

欧洲市场可能会以相当大的速度扩张。这主要是由于患者群体更大,以及越来越多地采用天然安全的消化保健产品而不是药物解决方案。

拉丁美洲、中东和非洲

拉丁美洲、中东和非洲市场正处于起步阶段。由于消费者支出的增加和市场参与者渗透率的提高,它可能会在预测期内增长。

China Digestive Health Market Share, By Product Type, 2026

获取本市场区域分析的更多信息, 下载免费样品

主要行业参与者

养乐多本社、赛诺菲强大的产品组合主导全球市场

对消化健康产品不断增长的需求使市场参与者能够投资扩大这些产品的产品组合。参与者还更加注重地理分布的多样化,以满足客户的需求。例如,2020 年 10 月,赛诺菲计划扩大其益生菌产品组合,在其腹泻后补液产品 Dioralyte 系列中推出 DioraByota。

市场上的其他主要参与者,如拜耳公司、巴斯夫公司、雀巢公司,都在不断致力于新产品的开发并保持其市场地位。

主要公司简介:

- 养乐多本社株式会社(日本东京)

- Cie Gervais Danone(法国巴黎)

- 赛诺菲(法国巴黎)

- 巴斯夫公司(德国路德维希港)

- 拜耳公司(勒沃库森,德国)

- 科。 Hansen Holding A/S(丹麦霍斯霍姆)

- 雀巢公司(瑞士沃韦)

- Deerland Probiotics & Enzymes, Inc(美国)

- 杜邦公司(美国特拉华州)

- 其他杰出球员

主要行业发展:

- 2024 年 3 月:Fuji Oyama Yakult 工厂开始运营,以提高 Yakult 1000 和 Y1000 的产能,解决持续的供应短缺问题。

- 2024 年 10 月:在印度尼西亚推出 Yakult Light 送货上门服务,旨在恢复销量并加强 Yakult Ladies 的分销网络。

- 2024年:扩大“增长伙伴”计划,签署 19 项新战略协议和 8 项联合业务发展计划,推动整个价值链的共同创新。

- 2025 年 2 月:在 ECCO 2025 上展示了 duvakitug 的新数据,增强了其治疗溃疡性结肠炎和克罗恩病(消化系统健康的关键领域)的潜力。

- 2024 年 12 月:宣布计划收购 HiDoc Technologies GmbH 并将用于治疗肠易激综合症 (IBS) 的数字健康应用 Cara Care® 商业化,计划于 2025 年春季推出。

报告范围

定制请求 获取广泛的市场洞察。

消化健康市场研究报告对市场进行了详细分析,重点关注领先公司、成分类型、产品类型和分销渠道等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进发达市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按成分类型

|

|

按产品类型

|

|

|

按分销渠道

|

|

|

|

按地理

|

常见问题

据《财富商业洞察》预测,2025年全球消化健康市场规模为621.2亿美元,预计到2034年将增长至1429.2亿美元。

2025年,亚太地区占据最大份额,达到46.48%。该地区的增长得益于中国、印度和日本等国家的高产品需求,以及养乐多等品牌强劲的日常销售业绩。

在预测期内(2026-2034年),市场将以9.7%的复合年增长率稳定增长。

从产品类型来看,功能性食品和饮料领域将引领市场。

消化问题的日益普遍、意识的提高、老年人口的增加以及肠道健康支出意愿的增加是市场增长的关键驱动力。

Cie Gervais Danoneare、赛诺菲和 Chr。 Hansen Holding A/S 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 179

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。