数字移相器市场规模、份额和行业分析,按通道数(单通道和多通道)、按应用(雷达系统、电子战系统、通信系统、测试和测量设备以及航空航天和国防)、按输出功率(低功率(1W 以下)、中功率(1-10W)和高功率(10W 以上))、按相移类型(模拟移相器、数字移相器和时间)延迟移相器),按频率范围(0-3 GHz、3-6 GHz、6-12 GHz、12-18 GHz、18-26 GHz 及 26 GHz 以上)和区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

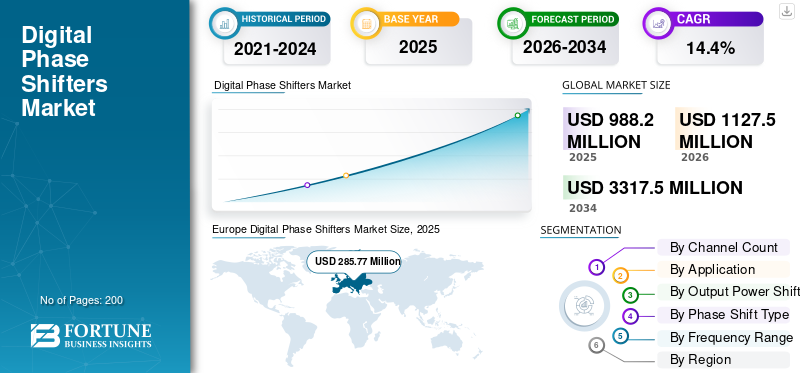

数字移相器市场规模和未来展望

2025年,全球数字移相器市场规模为9.882亿美元。预计该市场将从2026年的11.275亿美元增长到2034年的33.175亿美元,预测期内复合年增长率为14.4%。欧洲在数字移相器市场占据主导地位,2025年市场份额为28.86%。

数字移相器是射频和微波电子市场的关键部分,可在相控阵天线、雷达系统和电信等应用中精确控制信号相位。这些器件以数字方式调整射频信号的相位,与模拟器件相比具有更高的精度、可编程性和不受温度变化影响等优势,使其成为 5G 基站和卫星通信中波束成形的理想选择。该市场因国防部门对先进雷达和电子战的需求激增而蓬勃发展,其中波束控制增强了目标跟踪和抗干扰能力。在航空航天领域,他们支持航空电子设备和卫星有效载荷,而汽车 ADAS 利用它们进行基于雷达的防撞和自适应巡航控制。

主要参与者包括 Analog Devices, Inc.(美国)、Murata Manufacturing Co., Ltd.(日本)、Qorvo, Inc.(美国)、德州仪器公司(Texas Instruments Incorporated)(美国)、NXP Semiconductors(荷兰)和 Mercury Systems(美国),通过射频专业知识和相控阵创新占据主导地位。

下载免费样品 了解更多关于本报告的信息。

数字移相器市场要点

- 2025 年市场规模:9.882 亿美元

- 2026 年市场规模:11.275 亿美元

- 2034 年预测市场规模:33.175 亿美元

- 复合年增长率:2026-2034 年 14.4%

- 到 2025 年,欧洲将占据数字移相器市场的 28.86% 份额。

- 预计多渠道细分市场在预测期内将以 14.2% 的复合年增长率增长。

- 电子战系统领域预计在预测期内将以 15.7% 的复合年增长率增长。

欧洲

2025 年,欧洲以 2.8527 亿美元领先市场。

北美

预计 2026 年北美将达到 3.512 亿美元。

亚太地区

亚太地区预计到 2026 年将达到 3.912 亿美元,复合年增长率为 15.1%。

我们

2026 年市场规模预计为 3.043 亿美元。

日本

预计 2026 年市场规模将达到 6600 万美元。

阅读更多

数字移相器市场趋势

波束成形创新正在塑造市场的演变

向集成可编程架构的转变增强了相控阵天线和软件定义系统的适应性。对小型化和能效的关注支持在物联网和可穿戴设备等紧凑型设备中的部署。扩展到增强现实和人工智能驱动的自适应控制拓宽了应用范围。先进材料提高了高频电信和雷达用途的可靠性。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对 5G 和先进无线技术的需求不断增长,推动市场增长

5G 和先进无线技术的普及需要波束成形的精确相位控制,从而推动了电信基础设施中对数字移相器的需求。国防和雷达系统的进步卫星通讯需要可靠的光束控制,进一步加速采用。汽车 ADAS 和电子战应用的增长增加了对高效射频信号管理的需求,从而促进了市场发展势头。半导体小型化降低了成本,实现了跨部门更广泛的集成。这推动了数字移相器市场的增长。

市场限制

高成本限制了可及性,从而阻碍了市场增长

复杂组件的制造费用增加限制了小公司和新兴市场的采用。复杂的生产流程增加了可扩展性和进入的障碍。供应链漏洞加剧了定价压力,阻碍了广泛部署。这些因素巩固了拥有深厚资源的老牌企业的市场。

市场机会

基础设施、自主权、创新和政策转变提供增长机会

发展中地区的电信和国防基础设施建设创造了对高频元件的需求。亚太和拉丁美洲的汽车自主和太空计划具有尚未开发的潜力。技术材料创新可实现经济高效、高性能的解决方案。政策投资和地缘政治变化有利于战略应用的增长。

市场挑战

设计复杂性阻碍性能并挑战市场增长

在升高的频率下实现高精度需要复杂的工程,这可能导致信号丢失和相位误差。集成到现有系统会带来兼容性问题并延长开发周期。温度波动等环境敏感性会影响可靠性。缺乏行业标准化使互操作性和创新变得复杂。

细分分析

按通道数

由于传统平台和成本敏感系统,单通道细分市场占据主导地位

根据渠道数量,市场分为单渠道和多渠道。

预计单一渠道细分市场将占据最大的市场份额。对实验室、传统雷达升级以及需要简单波束控制的成本敏感平台的需求保持稳定。买家更喜欢快速集成、低 BOM 和确定性校准,而多通道复杂性并不合理。

预计多渠道细分市场在预测期内将以 14.2% 的复合年增长率增长。

按申请

由于 AESA 现代化和反无人机系统,雷达系统领域正在扩大

根据应用,市场分为雷达系统、电子战系统、通信系统、测试和测量设备以及航空航天和国防。

2025 年,雷达系统领域将主导全球市场。该细分市场的增长是由有源电子扫描阵列 (AESA) 现代化、反无人机、防空、海军监视和火控升级推动的。数字相移可在密集威胁环境下实现敏捷波束、低旁瓣和快速跟踪更新。

电子战系统领域预计在预测期内复合年增长率为 15.7%。

按输出功率

相控阵和卫星通信应用的强劲需求推动了中功率(1-10W)细分市场的增长

根据输出功率,市场分为低功率(1W以下)、中功率(1-10W)和高功率(10W以上)。

预计中等功率(1-10W)细分市场将在预测期内占据主导市场份额。相控阵前端、平衡范围和热限制拉动了需求。它适合大多数重视效率、线性度和可靠性的 AESA 模块、卫星通信终端和高功率无线电。

高功率(10W 以上)细分市场预计在预测期内将以 15.3% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按相移类型

由于现代阵列正在转向软件定义的波束成形,数字移相器的需求正在上升

根据相移类型,市场分为模拟移相器、数字移相器和延时移相器。

数字移相器领域占据着最大的市场份额。随着系统转向软件定义的波束成形和闭环校准,需求加速增长。数字控制可提高重复性、产量和现场重新配置,这对于 AESA 雷达、电子战和多波束卫星通信至关重要。

此外,延迟移相器领域预计在预测期内将以 14.2% 的复合年增长率增长。

按频率范围

由于以 X 频段为中心的雷达和传感项目正在扩展,6-12 GHz 的需求不断增长

根据频率范围,市场分为0-3 GHz、3-6 GHz、6-12 GHz、12-18 GHz、18-26 GHz和26 GHz以上。

6-12 GHz 细分市场拥有最大的数字移相器市场份额。 X 频段在许多雷达和传感器中占据主导地位,而中频段卫星通信和国防链路则在扩展。这个范围平衡天线尺寸、传播和分辨率,推动批量部署。

此外,预计 26 GHz 以上频率在预测期内将以 17.9% 的复合年增长率增长。

数字移相器市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

Europe Digital Phase Shifters Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲在2024年占据主导地位,价值为2.5204亿美元,并且在2025年也保持领先地位,价值为2.8527亿美元。防空资本重组、AESA 升级以及雷达、电子战和安全通信方面的主权能力推动推动了需求。出口管制现实和供应链本地化正在增加国内采购和多频段相控阵部署。

英国数字移相器市场

预计到 2026 年,英国市场估值将达到 6300 万美元,预测期内复合年增长率为 14.1%。需求是由空中和海上监视升级、电子保护需求以及盟军互操作性要求驱动的。采购有利于成熟的供应商,但相控阵现代化和安全通信维持了数字移相器的稳定采用。

德国数字移相器市场

预计到 2026 年,德国市场将达到 6890 万美元左右。随着综合防空和导弹防御、地面雷达升级和安全战术通信的发展,需求将不断增加。强大的工业基础和对主权供应链的重视推动了多通道架构和更高性能的射频前端。

北美

预计2026年北美将达到3.512亿美元,稳居第二大市场地区的地位。持续的国防雷达/电子战现代化、灵活的卫星通信采购以及与 AESA 平台的大批量集成推动了对数字移相器的需求。成熟的供应商、快速原型文化和项目资金稳定性使多渠道数字化采用加速。

美国数字移相器市场

基于北美的强劲投入和美国在该地区的主导地位,美国市场预计到2026年将达到3.043亿美元,约占全球销售额的14.7%。需求以大型 AESA 雷达和电子战项目、海军/空中平台升级以及高端卫星通信终端为基础。先进的测试基础设施和快速的部署周期有利于数字、多通道、严格校准的相位控制。

亚太地区

预计亚太地区在预测期内将实现 15.1% 的增长率,在所有地区中排名第三,到 2026 年估值将达到 3.912 亿美元。随着地区军队扩大空中和海上监视、反无人机和电子攻击能力,需求增长最快。强大的制造生态系统、不断增加的卫星通信采用率以及积极的现代化时间表正在加速数字移相器的产量和更高频率的采用。

日本数字移相器市场

2026 年日本市场份额预计约为 6600 万美元,预测期内复合年增长率为 14.4%。需求是由海域意识、防空能力驱动的雷达刷新和安全通信现代化。高可靠性标准和先进的电子生态系统有利于密集相控阵架构的紧凑、低漂移数字移相器。

中国数字移相器市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 1.405 亿美元。需求通过相控阵雷达、电子战系统和卫星通信终端的快速部署而扩大。庞大的国内制造能力和高系统容量加速了多渠道集成和向更高频率范围的扩展。

印度数字移相器市场

2026年印度市场预计约为7280万美元。本土雷达/电子战项目、防空扩张和不断增长的卫星通信地面部分导致需求加速增长。国内制造采购和平台现代化推动了跨多个频段的数字移相器的本地集成。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。预计这些地区的市场在预测期内将出现适度增长。中东、非洲和拉丁美洲市场预计到2026年将达到3370万美元和2680万美元。需求由边境驱动安全、防空采购以及新兴卫星通信地面基础设施。采购是基于计划的且不均衡,但不断上升的威胁感知和本地化组装合作伙伴关系稳步扩大了相控阵部署。

竞争格局

主要行业参与者

关键参与者加速创新,而安全需求超过了解决方案

Analog Devices, Inc.(美国)利用数十年的模拟专业知识,在用于雷达和 5G 波束成形的精密射频集成电路和可编程移相器方面处于领先地位。村田制作所(日本)擅长生产紧凑型陶瓷元件,非常适合电信基础设施和汽车雷达模块。 Qorvo, Inc.(美国)在国防和卫星应用的高功率 GaAs/GaN 解决方案中占据主导地位,强调低损耗性能。德州仪器公司(美国)提供经济高效的多功能驱动器,集成到更广泛的相控阵 DSP 平台中。恩智浦半导体(荷兰)专注于具有强大安全功能的汽车级和物联网连接变速器。 Mercury Systems(美国)专注于航空航天和电子战加固系统,提供交钥匙雷达子系统。这些公司通过研发、合作伙伴关系和垂直整合推动创新,通过卓越的相位精度和可扩展性占领主要市场份额。

主要数字移相器公司简介列表

- 模拟器件公司(我们。)

- 村田制作所(日本)

- Qorvo 公司(我们。)

- 德州仪器公司(美国)

- 恩智浦半导体(荷兰)

- 水星系统公司(美国)

- MACOM技术解决方案(我们。)

- 克瑞航空航天与电子(美国)

- 纳尔达-MITEQ(我们。)

- 阿斯特拉微波产品有限公司(印度)

主要行业发展

- 2026 年 2 月:OCCAR 签署了 REACT II 的共同资助协议,这是一个由 Indra 领导、得到七个欧洲国家支持的电子攻击计划。

- 2025 年 9 月:赛峰电子与防务公司与莱茵金属电子公司在伦敦 DSEI 签署了一项新的框架协议,以深化长期合作、简化采购并支持即将开展的联合项目。

- 八月2025 年:BEL 和 Centum Electronics 签署了一份谅解备忘录,共同设计、开发和制造先进的国防电子模块、子系统和系统,重点关注电子战、雷达和安全领域军事通讯。

- 2025 年 2 月:Rafael 和 Centum Electronics 签署了一项合作协议,共同为印度武装部队开发频谱优势、频谱态势感知和基于人工智能的情报/决策支持套件。

- 2024 年 12 月:三菱电机与 Bharat Electronics Limited (BEL) 和 MEMCO Associates(印度)签订了谅解备忘录,以探索在选定的国防和太空领域的联合业务机会。

报告范围

数字移相器市场报告清晰地展示了所有主要领域的市场规模和前瞻性预测。它分解了需求引擎,什么加速了采用,什么减缓了采用,最大的机会在哪里,以及哪些趋势可能引导市场度过预测窗口。为了解释竞争行为,它应用波特五力来衡量竞争强度以及供应商和买家的议价能力。它还评估可以提高售后市场收入的改造和升级周期,并跟踪关键的竞争行为,例如合作伙伴关系、战略交易、合并和收购以及其他材料开发。该报告对比了主要地区的区域存在,并得出了包括估计在内的竞争格局。

[JYIB46w 先生]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 14.4% |

| 单元 | 价值(百万美元) |

| 分割 | 按通道数、按应用、按输出功率、按相移类型、按频率范围和区域 |

| 按通道数 |

|

| 按申请 |

|

| 按输出功率 |

|

| 按相移类型 |

|

| 按频率范围 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 9.882 亿美元,预计到 2034 年将达到 33.175 亿美元。

2025年,欧洲市场价值为2.8527亿美元。

预计该市场在预测期内的复合年增长率为 14.4%。

预计单一渠道细分市场将占据主导地位。

对 5G 和先进无线技术的需求不断增长是推动市场增长的关键因素。

Analog Devices, Inc.(美国)、Murata Manufacturing Co., Ltd.(日本)、Qorvo, Inc.(美国)、德州仪器公司(Texas Instruments Incorporated)(美国)、NXP Semiconductors(荷兰)、Mercury Systems(美国)是全球市场上的几家主要参与者。

2025年欧洲将主导市场,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。