数字出版市场规模、份额和行业分析,按出版类型(电子书和数字图书、数字期刊、数字杂志、数字新闻出版、学习和课件出版等)、按格式(电子书、PDF和音频出版)、按企业类型(大型企业和中小型企业)、按最终用户(个人消费者、学生、教育工作者和培训师以及学术和研究用户),以及2026-2034 年区域预测

数字出版市场规模和未来前景

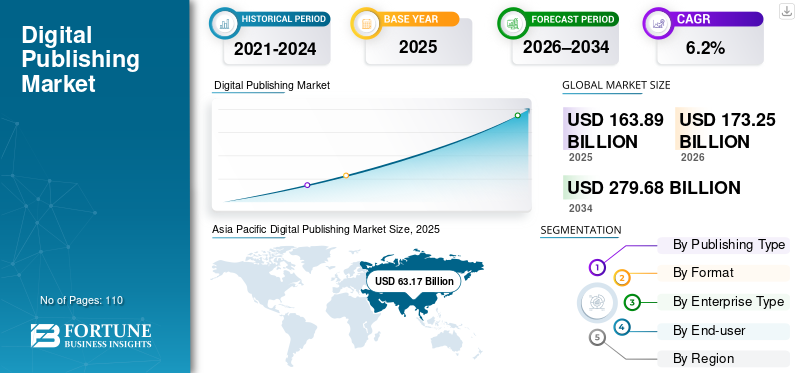

2025年,全球数字出版市场规模为1638.9亿美元。预计该市场将从2026年的1732.5亿美元增长到2034年的2796.8亿美元,预测期内复合年增长率为6.2%。亚太地区在数字出版市场占据主导地位,2025 年市场份额为 38.54%。

数字出版平台是内容交付和管理系统,旨在处理大规模数字内容,这对于现代媒体、教育和企业知识应用至关重要。它们广泛用于电子书、数字杂志、新闻平台、教育材料和交互式内容,其中快速内容交付、个性化和跨设备兼容性至关重要。随着组织和个人用户越来越多地采用电子学习、订阅服务和多媒体内容,对先进数字出版平台的需求持续增长,因为它们支持无缝访问、实时更新和可扩展的内容分发。

亚马逊、苹果等主要公司。 Inc.、Alphabet, Inc. 和 RELX Group 正在通过平台创新、合作伙伴关系和战略投资来增强其地位,以扩展功能、效率和用户可访问性。这些参与者专注于提高跨设备兼容性、基于云的集成、内容个性化和分析能力,以支持更多受众并扩大个人消费者、教育机构和企业的采用。

下载免费样品 了解更多关于本报告的信息。

数字出版市场要点

- 2025年市场规模:1638.9亿美元

- 2026年市场规模:1732.5亿美元

- 2034年预测市场规模:2796.8亿美元

- 复合年增长率:6.2%(2026-2034)

- 2025 年,亚太地区以 38.54% 的份额占据市场主导地位。

- 预计到 2026 年,消费者细分市场将以 37.6% 的份额领先。

- 预计到 2026 年,电子书细分市场将占据主导地位,占据 24.5% 的份额。

亚太地区

受智能手机数字阅读普及的推动,亚太地区 2025 年价值将达到 631.7 亿美元。

北美

得益于基于订阅的内容的强劲采用,北美地区的收入到 2025 年将达到 458.5 亿美元。

欧洲

在数字素养和优质内容需求的推动下,2025 年欧洲价值将达到 396.1 亿美元。

我们。

2025 年市场规模为 396.5 亿美元。

日本

2025年市场规模将达到99亿美元。

阅读更多

生成人工智能的影响

不断增长的内容需求和个性化推动数字出版中生成式人工智能的采用

生成式人工智能正在通过实现更快、更便宜和更可扩展的内容创建来改变数字出版行业。它可以自动生成文章、摘要、电子书甚至多媒体内容,帮助出版商满足对新鲜、引人入胜的材料不断增长的需求。例如,

- 在2025 年 1 月,Arc XP 与 AWS 合作,正在使用生成式 AI 来简化《Le Parisien》等出版商的新闻工作。人工智能可以自动执行摘要、标记、翻译和社交媒体发布等任务,让记者专注于高质量的报道。

人工智能还可以实现个性化,提供根据个人读者喜好定制的内容,从而提高参与度、忠诚度和订阅转化率。此外,人工智能还可以生成视觉效果、信息图表和交互元素,增强数字出版物的吸引力和互动性。它还通过分析趋势和受众行为来优化发布内容,支持数据驱动的内容策略。

数字出版市场趋势

多媒体和互动功能的整合塑造市场增长

数字出版已经远远超出了文本的范畴,出版商越来越多地融入多媒体和互动元素,以更有效地吸引读者。视频、播客、信息图表、动画和交互式测验现在通常集成到文章、电子书和在线杂志中。这种方法不仅使内容在视觉上更具吸引力,而且有助于以易于理解的方式传达复杂的信息。

互动功能鼓励读者在平台上花费更多时间,积极参与,甚至与他人分享内容,从而增加影响力和参与度。尤其是年轻受众,比纯文本更喜欢动态、引人入胜的内容,这使得多媒体集成成为吸引和留住读者的关键趋势。成功利用这些工具的出版商可以从竞争对手中脱颖而出,增强用户体验,并通过优质互动内容或赞助媒体开辟新的收入来源。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

互联网和智能手机渗透率的提高推动市场增长

互联网接入和智能手机普及的快速增长是数字出版市场增长的主要推动力。随着全球越来越多的人获得可靠的互联网连接并拥有智能手机、平板电脑和其他智能设备,数字内容变得更容易被更广泛的受众所访问。例如,

- 据DemandSage称,全球约有57.8亿人使用智能手机,约占全球82.5亿人口的70%。

- 国际电联估计,到 2025 年,将有约 60 亿人(占全球人口的 74%)使用互联网,高于 2020 年的 60%,这意味着在此期间将有 13 亿新用户上网。

这使得出版商可以随时随地接触读者,消除了传统印刷媒体的限制。尤其是移动设备,可以实现移动阅读、即时下载和交互体验,从而极大地提高用户参与度。 Additionally, increased connectivity opens opportunities for publishers to expand into emerging markets, where digital media can be more cost-effective and convenient than physical copies. As a result, growing internet and smartphone penetration are accelerating the adoption of digital publications and expanding the market’s overall reach and potential.

市场限制

消费者偏好的变化限制了市场的增长

市场的一项重要限制是消费者偏好的变化。现代读者的注意力通常较短,更喜欢快速、引人入胜且易于理解的内容。当博客、新闻片段和在线文章等免费替代品广泛存在时,传统的数字出版物(例如长篇文章或电子书)可能很难吸引读者的注意力。这种转变使得出版商很难留住付费受众,而那些无法适应新消费习惯的出版商则面临着失去读者和收入的风险。

Instagram Reels、TikTok 和 YouTube Shorts 等社交媒体平台以非常简短、具有视觉吸引力的格式提供信息和娱乐,进一步改变了这一格局。这些平台使用户可以更轻松地立即访问内容,通常只需几秒钟,这与传统的数字出版直接竞争。例如,

- 据 DemandSage 称,每天约有 20 亿人与 Instagram Reels 互动,其观看次数超过 2000 亿次,参与度比普通视频高 22%。

出版商现在面临着创建内容的压力,不仅要提供丰富的信息,还要简洁、互动和可共享,以在这个快节奏的环境中吸引注意力。

市场机会

对电子学习和教育内容的需求不断增长,推动市场增长

对电子学习和在线教育内容的需求正在迅速增长,为数字出版商创造了巨大的机会。随着越来越多的学生、专业人士和终身学习者转向在线资源,迫切需要可随时随地访问的电子书、教程、互动课程和学习材料。

数字平台可以轻松提供最新内容、个性化学习路径以及视频、测验和信息图表等多媒体元素,从而使学习更具吸引力和效率。例如,

- Brandon-Hall 的一项研究发现,与相同材料的传统课堂培训相比,电子学习可以减少员工学习时间 40% 至 60%。

此外,向远程教育和专业技能提升的转变增加了个人和机构购买高质量数字学习资源的意愿。投资于创建高质量教育内容、提供灵活的订阅模式或按课程付费模式并迎合不同主题和技能水平的出版商可以吸引大量不断增长的受众,同时产生稳定且可扩展的收入。

细分分析

按最终用户

数字内容消费广泛,提升个人消费者市场主导地位

根据最终用户,市场分为个人消费者、学生、教育工作者和培训师以及学术和研究用户。

到 2025 年,个人消费者细分市场将占据大部分市场份额。到 2026 年,该细分市场预计将以 37.6% 的份额占据主导地位,因为他们代表了数字出版内容最大、最多样化的受众。随着智能手机和互联网的广泛使用,人们为了个人兴趣、方便和随时随地访问而经常消费数字图书、新闻文章、博客、娱乐内容和自学材料。学术或研究组织等机构用户以及个人消费者通常通过订阅来日常接触数字内容,移动应用程序和社交媒体平台。

个人消费者细分市场预计在预测期内复合年增长率最高,达 7.8%。这是由于人们越来越依赖数字平台来获取日常信息、娱乐和自我提升。智能手机的使用不断增加、价格实惠的互联网接入和个性化内容产品正在鼓励更多的人采用数字出版服务。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按出版类型

对便携式和点播阅读的需求不断增长,推动了电子书和数字图书的主导地位

根据出版类型,市场分为电子书和数字图书、数字期刊、数字杂志、数字新闻出版、学习和课件出版等。

电子书和数字图书在 2025 年占据大部分份额。到 2026 年,该细分市场预计将占据 24.5% 的主导地位,因为它们提供便利性、便携性以及跨设备对各种内容的即时访问。读者可以在智能手机、平板电脑和电子阅读器上轻松存储、购买和访问多本图书,这使其成为比实体书更受欢迎的选择。它们在教育、专业学习和休闲阅读中的广泛使用进一步巩固了它们的市场主导地位。

由于移动阅读、电子学习平台和订阅式数字图书馆的日益普及,预计电子书和数字图书在预测期内的复合年增长率将达到 8.6%。阅读应用、交互功能和个性化内容推荐的不断改进正在吸引新用户。

按格式

通用兼容性和易于访问性推动了 PDF 格式的大多数采用

根据格式,市场分为电子书、PDF 和音频出版。

PDF 在 2024 年占据了大部分份额。到 2025 年,该细分市场将占据 42.8% 的份额,因为它被广泛接受、易于使用,并且与几乎所有设备和操作系统兼容。它保留了内容的原始布局和格式,非常适合电子书、报告、学术论文和官方文档。此外,PDF 易于共享、下载和存储,使其成为教育、商业和个人用途的出版商和读者的首选格式。

音频出版领域预计在预测期内复合年增长率最高,达到 9.2%。

按企业类型

雄厚的财务实力和规模化经营提升了大企业的市场领先地位

根据企业类型,市场分为大型企业和中小企业。

大型企业在 2024 年占据了大部分份额。到 2025 年,由于拥有更大的财务资源、先进的数字基础设施和成熟的内容分发网络,该细分市场以 68.6% 的份额占据主导地位。这些组织可以大力投资数字出版平台、人工智能和分析等先进技术以及大规模内容制作。此外,大型企业服务于广泛的全球受众并管理广泛的内容库,使他们能够比中小企业产生更高的收入并保持更强大的市场影响力。

预计中小型企业在预测期内的复合年增长率最高为 7.9%。

数字出版市场区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

亚太地区

Asia Pacific Digital Publishing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据了数字出版市场的大部分份额,到 2025 年估值将达到 631.7 亿美元,因为数字阅读在结构上已融入日常消费者行为中,而不是作为印刷品的替代品。中国、印度、日本和韩国等国家的大量人口主要通过智能手机访问内容,因此每天对数字图书、网络小说、漫画和教育材料的参与度极高。区域平台通过情景内容、微交易和集成支付系统优化了货币化,使发行商能够大规模产生持续的收入。

日本数字出版市场

2025年日本市场价值为99亿美元,约占全球数字出版收入的6.0%。

中国数字出版市场

中国市场预计将成为全球最大的市场之一,到 2025 年收入将达到 242.4 亿美元,约占全球数字出版销售额的 14.7%。

印度数字出版市场

2025年印度市场价值82.7亿美元,约占全球市场份额的5.0%。

北美

北美占据第二大市场份额,这主要归功于其成熟、高度货币化的数字内容生态系统。该地区的消费者表现出强烈的付费意愿来购买优质内容,包括付费新闻平台、学术数据库、有声读物,以及基于订阅的阅读服务。此外,严格的版权执法和明确的数字版权管理系统有助于出版商保护收入,鼓励对数字出版的持续投资。 2025年北美市场估值为458.5亿美元。

美国数字出版市场

基于北美的强劲贡献和美国在该地区的主导地位,2025年美国市场估值为396.5亿美元,约占数字出版销售额的30.5%。

欧洲

预计欧洲未来几年的增长率将达到 5.5%,到 2025 年估值将达到 396.1 亿美元。这得益于其成熟的出版业、较高的数字素养以及对电子学习和专业发展平台的大力采用。英国、德国和法国等国家拥有完善的数字基础设施和付费内容(包括电子书、期刊和订阅出版物)的文化。此外,严格的版权法和强大的数字版权管理鼓励出版商投资数字平台。与此同时,该地区对多语言内容不断增长的需求支持了数字出版解决方案的广泛使用。

英国数字出版市场

2025 年英国市场价值为 72.3 亿美元,约占全球数字出版收入的 4.4%。

德国数字出版市场

2025 年,德国市场价值为 97.9 亿美元,相当于全球数字出版销售额的 5.9% 左右。

南美、中东和非洲

预计中东和非洲未来几年的增长率将达到 8.7%,并正在成为市场的重要参与者,由于阿联酋、沙特阿拉伯和埃及等国家的年轻人更喜欢移动优先阅读,复合年增长率最高。智能手机的高普及率,加上政府对数字教育和智能学习平台的支持力度加大,正在为出版商创造新的机遇。此外,对阿拉伯语和本地化语言内容的需求不断增长,包括电子书、数字杂志和专业培训材料,数字出版平台可以比印刷更有效地提供这些材料。

在向移动优先数字消费快速转变的推动下,南美洲预计将以显着的复合年增长率增长,尤其是在严重依赖智能手机阅读、学习和新闻的巴西和阿根廷年轻人中。对西班牙语和葡萄牙语的本地化电子书、数字杂志和专业培训材料的需求不断增长,而传统印刷出版商无法高效地提供这些材料。

海湾合作委员会数字出版市场

2025 年,海湾合作委员会市场价值为 9.9 亿美元,约占全球数字出版收入的 0.66%。

竞争格局

主要行业参与者

关键人物我实施战略举措以适应技术变革

由于对更准确的健康追踪产品的需求不断增加,市场参与者正在改进他们的产品组合。他们正在实施各种业务战略,例如合作伙伴关系、合并和收购,以在全球范围内扩展业务。

主要数字出版公司简介

- 亚马逊公司(美国)

- 公司(我们。)

- Alphabet, Inc.(美国)

- 悦刻集团(英国)

- 汤森路透(加拿大)

- 新闻集团(美国)

- 培生集团(英国。)

- 纽约时报公司(我们。)

- 企鹅兰登书屋(我们。)

- Adobe, Inc.(美国)

- 抄写(美国)

- 超速行驶(美国)

主要行业发展

- 2026 年 1 月:亚马逊宣布读者可以下载无 DRM 的 Kindle 电子书的 EPUB 和 PDF 文件,这标志着数字出版领域的显着转变。受 DRM 保护的电子书保持不变,而较新的无 DRM 图书默认启用下载。这为读者提供了更多的所有权和跨平台访问权限,但也引起了作者对更容易重新分发的担忧。

- 2025 年 7 月:Apple News+ Audio 已从美国扩展到英国、加拿大和澳大利亚,从而在更多地区提供专业解说的新闻报道。该服务在 Apple News 和 Podcasts 应用程序中提供来自主要全球和本地出版物的顶级新闻的音频版本。此举反映出苹果越来越关注音频优先的数字出版和基于订阅的新闻消费。

- 2025 年 6 月:路透社将其数字新闻订阅范围扩大到了八个新国家,提供价格实惠、无限制的网站和应用程序访问。定价约为每周 1 美元,此举强化了路透社的全球直接面向消费者的战略。它反映了数字出版向基于订阅的、值得信赖的新闻业发展的更广泛趋势,以维持全球范围内的高质量报道。

- 2025 年 3 月:OverDrive 与 Podium Entertainment 合作在全球范围内发行有声读物,成为 Podium 在美国和加拿大以外的独家合作伙伴。这笔交易为全球图书馆和学校提供了 1,000 多本畅销且定义流派的有声读物,增强了对数字内容的获取,并支持有声读物行业数字出版的发展。

- 2024 年 10 月:Adobe 推出了 Adobe Content Authenticity Web 应用程序,这是一款免费工具,允许创作者将内容凭证附加到他们的数字作品中,确保正确的归属、保护和透明度。该应用程序还允许创作者控制他们的内容是否可以用于训练生成人工智能模型,从而加强数字出版和创意生态系统中的信任和责任。

- 2024 年 8 月:Scribd 推出了 Ask AI,这是一项新的人工智能功能,可帮助用户在 Scribd 和 Everand 上更轻松地搜索、分析和发现内容。该工具可以在 Scribd 上进行文档摘要和基于问题的研究,同时在 Everand 上提供个性化的电子书和有声读物推荐。

- 2024 年 5 月:新闻集团和 OpenAI 签署了多年全球合作伙伴关系,允许 OpenAI 使用新闻集团主要出版物(例如《华尔街日报》和《泰晤士报》)的内容。该交易使 OpenAI 能够访问当前和存档的新闻,以通过可靠、高质量的新闻来源改善人工智能响应。此次合作凸显了数字出版领域不断发展的模式,其中人工智能平台和传统媒体合作维护新闻标准和可持续性。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.2% |

|

单元 |

价值(十亿美元) |

|

分割 |

按发布类型、格式、企业类型、最终用户和地区 |

|

按出版类型 |

· 电子书和数字图书 · 数字期刊 · 数字杂志 · 数字新闻出版 · 学习与课件出版 · 其他(参考和数据库、公司和技术文档出版等) |

|

按格式 |

· 电子书 · 音频出版 |

|

按企业类型 |

· 大型企业 · 中小企业 |

|

按最终用户 |

· 个人消费者 · 学生 · 教育者和培训师 · 学术和研究用户 |

|

按地区 |

· 北美(按发布类型、格式、企业类型、最终用户和国家/地区) o 美国(按最终用户) o 加拿大(按最终用户) o 墨西哥(按最终用户) · 南美洲(按发布类型、格式、企业类型、最终用户和国家/地区) o 巴西(按最终用户) o 阿根廷(按最终用户) o 南美洲其他地区 · 欧洲(按发布类型、格式、企业类型、最终用户和国家/地区) o 英国(最终用户) o 德国(按最终用户) o 法国(按最终用户) o 意大利(按最终用户) o 西班牙(按最终用户) o 俄罗斯(按最终用户) o 比荷卢经济联盟(按最终用户) o 北欧(按最终用户) o 欧洲其他地区 · 中东和非洲(按发布类型、格式、企业类型、最终用户和国家/地区) o 土耳其(按最终用户) o 以色列(按最终用户) o GCC(由最终用户) o 北非(按最终用户) o 南非(按最终用户) o 中东和非洲其他地区 · 亚太地区(按发布类型、格式、企业类型、最终用户和国家/地区) o 中国(按最终用户) o 印度(按最终用户) o 日本(按最终用户) o 韩国(按最终用户) o 东盟(按最终用户) o 大洋洲(按最终用户) o 亚太地区其他地区 |

常见问题

根据财富商业洞察,2025年全球市场价值为1638.9亿美元,预计到2034年将达到2796.8亿美元。

2025年,市场价值为458.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.2%。

从最终用户来看,个人消费者细分市场预计将引领市场。

互联网和智能手机普及率的提高推动了市场的增长。

亚马逊公司、苹果公司。 Inc.、Alphabet, Inc. 和 RELX Group 是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。