数字治疗市场规模、份额和行业分析,按类型(设备和软件和服务)、按应用(预防{糖尿病前期、肥胖等}和治疗{糖尿病、呼吸护理、心理健康、心血管、其他})、按销售渠道(B2B 和 B2C)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

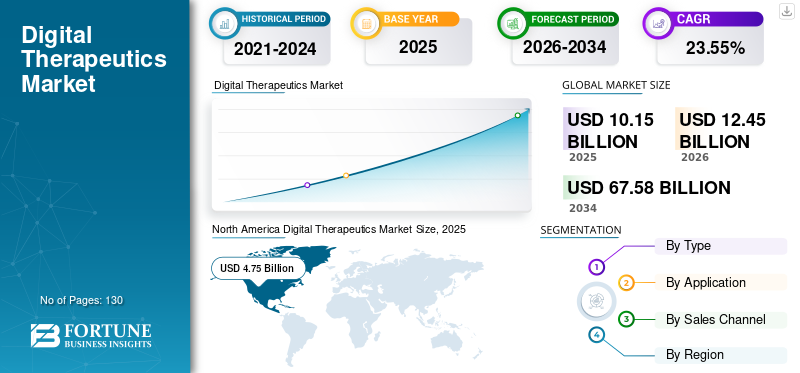

2025年全球数字治疗市场规模为101.5亿美元,预计将从2026年的124.5亿美元增长到2034年的675.8亿美元,预测期内复合年增长率为23.55%。北美在数字治疗市场占据主导地位,2025 年市场份额为 46.86%。

数字疗法 (DTx) 包括以数字方式维护预防和管理疾病的循证治疗干预措施的软件和设备。这些软件和设备有助于治疗与心理健康、糖尿病、呼吸系统疾病和心血管疾病相关的各种疾病。对这些产品的需求增加还归因于全球范围内糖尿病、精神疾病、癌症和心力衰竭 (HF) 等慢性疾病的患病率不断增加。因此,患者越来越多地采用治疗方法来管理和治疗各种慢性疾病。

- 根据美国癌症协会2021年发表的一篇文章,预计2021年美国将诊断出190万个新癌症病例,并将导致608,570人因癌症死亡。

此外,制药行业和医生对这些产品的需求增加预计也将推动市场增长。市场参与者对研发活动的日益关注,以开发治疗各种疾病的新型先进疗法,预计将刺激这些产品的增长。例如,2020 年,Akili, Inc. 获得了美国 FDA 的批准,将 Interactive 的视频游戏疗法 EndeavorRx 用于治疗注意力缺陷/多动症 (ADHD) 儿童。

在预测期内,COVID-19 对全球数字治疗市场增长的影响将是积极的。由于COVID-19大流行的爆发和封锁限制,全球范围内对家庭高效诊断和治疗的需求显着增加。此外,市场主要参与者在 COVID-19 大流行期间为管理患者而采取的举措在增加这些产品的采用方面发挥了重要作用。

疫情期间各种慢性疾病的家庭治疗需求激增,为市场参与者创造了在市场上引入新颖、先进的软件和设备的机会,从而推动了2024-2032年预测期内市场的稳定增长。

下载免费样品 了解更多关于本报告的信息。

数字治疗市场要点

- 2025年市场规模:101.5亿美元

- 2026年市场规模:124.5亿美元

- 2034 年预测市场规模:675.8 亿美元

- 复合年增长率:2026-2034 年 23.55%

- 预计到 2026 年,治疗领域将占据 69.35% 的市场份额。

- 预计到 2026 年,心理健康领域将占据 27.40% 的市场份额。

- 预计到 2026 年,肥胖细分市场将占据 24.04% 的市场份额。

北美

2025年,北美地区占据46.86%的份额,价值47.5亿美元。

亚太地区

2025年,亚太地区将占据20.18%的份额,价值20.5亿美元。

欧洲

2025年欧洲占23.86%份额,价值24.2亿美元。

我们。

预计到 2026 年,市场规模将达到 51.2 亿美元。

日本

预计到 2026 年,市场规模将达到 5.6 亿美元。

阅读更多

数字治疗市场趋势

这些产品的技术进步将促进市场增长

数字软件和设备的技术进步正在帮助医疗保健专业人员定期记录和监测临床数据,并为患者提供更好的治疗。这些产品的高性能为医疗保健行业提供了巨大的帮助。

数字疗法有助于提供专门的药物、生活方式和营养管理、跟踪日常活动以及治疗身体、心理和行为健康状况。新颖且技术先进的疗法为客户提供基于数据的见解,限制人为错误,提高客户满意度,并提供高质量的用户体验,从而导致市场对此类疗法的需求增加。

主要参与者越来越关注开发这种技术先进、方便医生和患者使用的软件,预计将在预测期内推动市场发展。

- 2022 年 7 月,AmerisourceBergen 公司宣布推出 DTx Connect,这是一个完全集成的订购、配药和履行平台,旨在方便患者获得医生订购的治疗和诊断。该平台与电子病历 (EMR) 集成,使医生能够轻松获得处方和非处方治疗。

此外,市场参与者和研究组织之间不断加强的伙伴关系和合作,以开发针对慢性病的创新和更有效的产品,预计将在预测期内推动市场发展。

下载免费样品 了解更多关于本报告的信息。

数字治疗市场增长因素

慢性病患病率上升推动数字治疗的需求

由于全球对慢性病管理和治疗的需求不断增加,推动了治疗软件和设备的使用。除此之外,各种类型的慢性病(例如 1 型糖尿病和 2 型糖尿病、癌症、阿尔茨海默病、精神障碍、肥胖和胃肠道疾病,尤其是在新兴国家)的日益流行,预计将在预测期内推动对该软件的需求。

- 例如,根据国际糖尿病联盟 (IDF) 糖尿病地图集发布的 2022 年报告估计,2022 年所有新发 1 型糖尿病病例中 62.0% 为 20 岁或以上人群。

- 此外,根据印度世界肥胖联合会发布的2021年报告估计,15-49岁成年人的肥胖患病率为23.4%。成人慢性病患病率的增加预计将在未来几年推动对这些产品的需求。

各种医疗机构和市场参与者采取的不断增长的举措,例如提高人们对慢性病预防和治疗的认识,增加了对该软件的需求。此外,发达国家和新兴国家推荐患者使用这些产品治疗慢性病的医生数量的增加是预计增加市场需求的其他一些主要因素。

越来越多地使用智能手机进行数字治疗以推动市场

随着数字化的不断发展,医疗保健在过去几年中发生了一些变化。智能的出现医疗器械基于云的数据平台与智能手机相结合,可以实现更好的治疗和健康监测。这导致市场参与者和其他组织更加关注开发和推出具有内置应用程序的创新技术,以借助这些产品来治疗许多慢性疾病。

随着主要行业参与者日益关注监管机构的批准,市场上新的数字治疗移动应用程序的推出可能会加速预测期内的市场增长。

- 例如,2021 年,Mahana Therapeutics, Inc. 的 Mahana 并行数字认知行为治疗 (CBT) 移动应用程序获得了美国 FDA 510(K) 营销许可,它基本上相当于已上市的肠易激综合症 (IBS) 谓词设备

该市场的此类重大发展导致了患者的有效慢性病管理以及对此类应用的需求不断增加。预计这将推动预测期内的市场增长。

使用量的增加智能手机再加上用于治疗慢性疾病的移动应用程序的推出,预计将刺激全球数字治疗市场的预测。

制约因素

与数字疗法相关的局限性限制了其采用

该市场代表了一个新兴的软件和设备驱动产品领域,旨在预防、管理或治疗医疗状况。然而,越来越多的相关问题网络安全是限制治疗方法采用的一个主要问题。此外,监管不明确、报销挑战以及技术获取方面的差异可能会阻碍其在市场上的采用。患者担心保护其医疗数据的风险和漏洞。某些风险和网络攻击导致这些产品在预测期内的采用受到限制。

- 据Appdome Inc.称,2022年9月,数字治疗应用程序遭受网络攻击的风险较往年有所增加。网络攻击是由于更多用户的可用性增加和患者健康信息的增加造成的。

- 此外,恶意软件程序可以轻松入侵 Android 或 IOS 手机,从而损害患者数据。它可用于非法发布敏感数据和个人数据或获得后门系统访问权限。

与患者个人健康信息相关的网络安全漏洞的高风险限制了患者群体在全球范围内采用这些产品。此外,与治疗产品相关的限制,例如产生错误和过度预测的结果以及对患者健康的管理不善,预计将限制预测期内的市场增长。

数字治疗市场细分分析

按类型分析

健康监测应用程序使用量的增加将推动 2024 年至 2032 年软件和服务领域的激增

根据类型,市场分为设备、软件和服务。

由于软件采用率的增加,预计到 2026 年,软件和服务领域将占据市场主导地位,份额为 89.71%。该软件为患者提供方便的可用性、轻松的访问和个人用药。市场参与者越来越关注为患有心血管疾病、糖尿病和心理健康等慢性病的患者开发软件,这将有助于该领域的增长。预计到 2026 年,心理健康领域将占据 27.40% 的主导市场份额。

- 例如,2022 年 6 月,辉瑞公司和 Sidekick Health 联手为特应性皮炎 (AD) 患者推出了一种新的数字治疗解决方案。新平台旨在管理 AD 患者的治疗依从性。

该设备领域还占据了全球数字治疗市场的重要份额。与设备相关的各种优势包括消费者可以轻松获得的实时诊断和个性化治疗。此外,对治疗慢性疾病的先进设备的深入研究预计将在预测期内推动细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于这些产品在该应用中的大量使用,治疗细分市场将成为 2021 年的主导细分市场

从应用来看,市场分为预防和治疗。

预防部分进一步细分为糖尿病前期、肥胖症等。治疗领域进一步细分为糖尿病、呼吸护理、心理健康、心血管等。

预防领域在预测期内出现了显着的复合年增长率。戒烟、肥胖、糖尿病前期和各种其他慢性病等现代生活方式相关疾病的增加预计将在预测期内增加对这些设备的需求。预计到 2026 年,肥胖细分市场将以 24.04% 的份额占据市场主导地位。

- 例如,世界肥胖联合会发布的《2022 年世界肥胖地图集》估计,到 2030 年,全球将有 10 亿人患有肥胖症,其中包括五分之一的女性和七分之一的男性。肥胖患病率的不断上升预计将增加对预防软件的需求,从而促进细分市场的增长。

此外,对预防性医疗保健措施的认识和采用的提高、慢性病负担的增加促使采取积极的医疗保健战略,以及鼓励预防性数字疗法的开发和整合的支持性监管框架是推动该细分市场增长的因素。此外,数字健康公司与传统医疗保健提供商之间的合作进一步推动了该领域预防产品的扩展。

预计到2026年,治疗领域将占据市场主导地位,份额为69.35%。心血管疾病、糖尿病和心理健康状况不佳的人群患病率不断上升,推动了对该应用领域的需求。 此外,主要参与者正致力于与其他组织形成战略合作,以引入药物依从性软件,从而导致这些产品在预测期内得到高度采用。

按销售渠道分析

制药公司越来越倾向于采用数字疗法来推动 B2B 细分市场

从销售渠道来看,市场分为B2B和B2C。

预计 B2B 领域在预测期内将占据最高的市场份额。 B2B(企业对企业)部分由付款人、提供商、雇主和制药公司组成。由于新产品推出的合并和合作数量不断增加,主要市场参与者和制药公司主导了市场份额。此外,公司越来越注重向员工提供产品,从而扩大了客户群,从而推动了细分市场的增长。

- 例如,2023 年 2 月,JOLLY GOOD Inc. 和 TEIJIN LIMITED 宣布建立合作伙伴关系,在该市场开发针对重度抑郁症的虚拟现实解决方案。

- 例如,2021年4月,Voluntis和卫材株式会社合作设计和开发创新疗法,以支持患者持续治疗癌症。

由于患者和护理人员对这些产品的好处和易用性的认识不断增强,预计 B2C(企业对客户)细分市场的复合年增长率将在预测期内显着上升。消费者对方便易用的医疗保健解决方案的需求不断增长,智能手机普及率不断提高,互联网连接实现了直接面向消费者的交付模式,个人健康意识不断提高,自我管理趋势不断增强,预计将增加对这些治疗应用程序的需求。此外,强调以用户为中心的功能和优势的营销策略在通过该销售渠道推动产品采用方面发挥着至关重要的作用。

区域见解

North America Digital Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为47.5亿美元,占全球市场份额的46.86%,预计到2026年将达到58亿美元。该地区市场的主导地位归因于患有慢性疾病和精神健康障碍(例如物质使用障碍)的患者数量不断增加。预计到2026年美国市场将达到51.2亿美元。

- 2021年11月,根据美国疾病控制与预防中心(CDC)发布的报告,截至2021年4月的12个月内,美国估计有100,306人死于药物过量,比2020年同期的78,056人增加了28.5%。

此外,主要参与者之间越来越多的合作和协议专注于这些产品的研究和开发,预计将增加这些设备在该地区的引进。

欧洲

2025 年,欧洲市场规模为 24.2 亿美元,占全球市场的 23.86%,预计到 2026 年将增长至 30 亿美元。欧洲占据市场第二大份额,由于该国人均医疗保健支出增加,预计复合年增长率将大幅增长。此外,主要市场参与者对合作伙伴关系和区域扩张的日益关注,加上新产品的推出,预计将在预测期内刺激市场增长。英国市场预计到2026年将达到8亿美元,而德国市场预计到2026年将达到8.8亿美元。

亚太地区

亚太市场在2025年创造了20.5亿美元,占全球市场格局的20.18%,预计到2026年将达到25.7亿美元。由于技术先进产品的采用增加和有利的政府政策,亚太市场呈现出最高的复合年增长率。经济上可用的互联网和移动设备的广泛采用预计将促进这些产品的采用,从而推动该地区的市场增长。日本市场预计到2026年将达到5.6亿美元,中国市场预计到2026年将达到6亿美元,印度市场预计到2026年将达到4.3亿美元。

世界其他地区

到 2025 年,世界其他地区的市场份额为 9.2 亿美元,占全球市场份额的 9.09%,预计到 2026 年将达到 10.8 亿美元。由于人们对这些产品的认识不断增强以及该地区医疗保健行业的最新发展,世界其他地区占据了很大的市场份额。此外,与这些产品相关的持续研究和政府组织发起的意识计划已导致这些产品的采用增加,从而推动了该地区的市场增长。

数字治疗市场主要公司名单

Pear Therapeutics, Inc 拥有强大的心理健康解决方案组合,有望成为杰出参与者

这是一个部分分散的市场,由数字治疗领域的多家参与者组成,其产品范围广泛,包括移动软件和设备。行业领导者 Pear Therapeutics, Inc 凭借强大的软件组合占据主导地位。 reSET 和 reSET-O 在美国的销量不断增长,为其强劲的市场份额做出了贡献。此外,公司用于开发这些产品的研发支出不断增加也是导致公司市场份额上升的另一个因素。

AppliedVR, Inc.、Welldoc, Inc.、CureApp, Inc. 和 Brain+ A/S 等其他市场参与者专注于执行并购、市场渗透、合作伙伴关系和分销协议等创新战略,以增加市场收入。例如,2021年,AppliedVR, Inc.的RelieVRx通过De Novo途径获得美国FDA批准,为诊断为慢性腰痛的患者提供基于认知行为治疗技能的辅助止痛治疗。

主要公司简介:

- Omada Health Inc.(美国)

- 韦尔多克公司(我们。)

- Fitbit 健康解决方案(我们。)

- 加那利健康(美国)

- 久高健康(美国)

- 盖亚股份公司(德国)

- CureApp 公司(日本)

- 螺旋桨健康(美国)

- Brain+ A/S(丹麦)

- Pear Therapeutics, Inc.(美国)

主要行业发展

- 2023 年 10 月 -Better Therapeutics, Inc. 宣布商业推出首款认知行为疗法 (CBT) 应用程序 AspyreRx,用于治疗成人 2 型糖尿病 (T2D)。

- 2023 年 1 月 –Lupin Limited 的全资子公司 Lupin 宣布推出其治疗解决方案 LYFE。 LYFE 是印度唯一基于证据的整体心脏护理计划,可显着降低心脏病发作的风险,改善心脏病患者的生命体征和生活质量。

- 2022 年 12 月 -BehaVR 和 OxfordVR 今天宣布合并,共同创建基于证据的数字行为疗法的 VR 交付平台。

- 2022 年 10 月 –Fitbit Health Solutions 与 Pretaa 建立了合作伙伴关系,旨在通过在 Pretaa 的药物滥用康复应用程序中引入健康和活动数据来改善受药物滥用影响的美国人及其家庭的治疗结果。

- 2022 年 8 月–Akili Inc. 是一款针对多动症儿童的视频游戏类数字疗法制造商,该公司宣布与一家特殊目的收购公司 Social Capital Suvretta Holdings Corp. 合并。

- 2022 年 7 月 -AmerisourceBergen 公司宣布推出 DTx Connect,这是一个完全集成的订购、配药和履行平台,旨在促进患者获得医生订购的数字治疗和诊断。该平台与电子病历 (EMR) 集成,使医生能够轻松访问处方和非处方软件。

- 2022 年 6 月 –斯波坎地区卫生区 (SRHD) 推出了华盛顿州政府推出的一款名为 2Morrow Health 的新应用程序。该应用程序有助于制定停止吸电子烟或吸烟的计划,提供控制吸烟渴望并跟踪进度的方法,以帮助患者戒烟。

- 2022 年 3 月–Curebase Inc. 和 Blue Note Therapeutics 合作开展处方数字疗法的家庭临床试验,以帮助癌症患者改善心理健康并改善治疗结果。

- 2020 年 10 月 –Sidekick Health 与辉瑞公司 (Pfizer Inc.) 联手推出针对特应性皮炎 (AD) 的集成 DTx 解决方案。

报告范围

市场报告涵盖了详细的分析和概述。重点关注竞争格局、类型、应用、销售渠道、区域等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态、COVID-19 对市场的影响以及其他关键见解的见解。除了上述因素外,该报告还包括监管和报销场景以及管道分析,这些分析近年来促进了市场的增长。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 23.55% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按销售渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 101.5 亿美元,预计到 2034 年将达到 675.8 亿美元。

2025年,市场价值为47.5亿美元。

在预测期内(2026-2034年),市场将以23.55%的复合年增长率呈现强劲增长。

目前,软件和服务领域在类型上处于领先地位。

慢性病患病率上升、智能手机使用量增加、数字治疗产品的批准和推出数量增加是市场的主要驱动力。

Omada Health Inc.、CureApp Inc.、Teladoc Health Inc. 和 GAIA AG 是该市场的主要参与者。

2025 年,北美将主导市场。

需要长期治疗慢性病的患者数量的增加,加上创新产品的日益采用,是预计推动这些产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。