定向能武器市场规模、份额和行业分析,按技术(高能激光技术、高功率微波技术、粒子束武器、等离子武器和声波武器)、按杀伤力(致命和非致命)、按平台(陆基定向能武器、机载定向能武器、舰载定向能武器和天基定向能武器)、按应用(国防和国土安全)以及区域预测, 2026-2034

定向能武器市场规模和行业概述

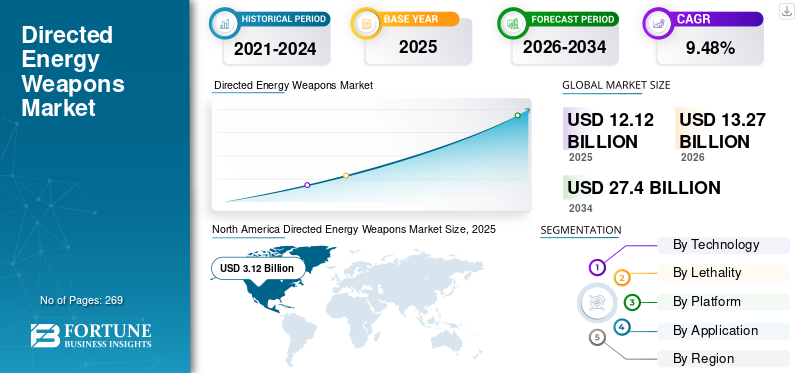

2025年全球定向能武器市场规模为121.2亿美元,预计将从2026年的132.7亿美元扩大到2034年的274.0亿美元,预测期内复合年增长率为9.48%。北美主导定向能武器市场,2025年市场份额为36.97%。

定向能武器 (DEW) 是电磁、粒子束、微波或声波技术的武器类型,它们将其能量而不是传统的射弹武器化以打击其预定目标。根据国会研究服务报告,定向能武器可以摧毁许多电子系统,包括商业和军事系统。它们可以迷惑、阻碍或摧毁其电磁锥下的任何电子系统。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球定向能源武器市场概览

市场规模及预测:

- 2025 年市场规模:美元12.12十亿

- 2026 年市场规模:美元13.27十亿

- 2034 年预测市场规模:美元27.4十亿

- 年复合增长率:9.48%(2026-2034)

市场份额:

- 到 2025 年,北美将引领市场36.97%份额的推动因素是联邦对用于陆地、空中和海上防御的基于激光的定向能武器的大力投资,以及雷神、神盾和赫利俄斯等活跃项目的推动。

主要国家亮点:

- 美国:先驱型定向能武器,如 THOR、SHIELD、DE M-SHORAD。大量的国防预算和对高超音速威慑技术的投资。

- 以色列:展示了 IRON BEAM 激光系统的运行准备状态;激光防空系统的全球领导者。

- 德国:在莱茵金属和代傲防务等公司的支持下,积极开展高能激光系统的研发。

- 英国:BAE Systems 等主要参与者的所在地,为机载和海军定向能平台的进步做出了贡献。

- 中国:大力投资定向能武器研发,在高超音速和无人机防御技术方面展开竞争。

- 印度:专注于开发本土定向电子武器,以确保边境安全和反无人机能力。

- 土耳其和伊朗:在用于战术和非对称战争的定向能武器 RDT&E 方面取得进展。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争期间武装部队的作战需求增加,以促进市场增长

俄乌战争引发了地震性影响,引发了难民危机、对俄罗斯的制裁、地缘政治格局的变化以及北约的重振。在俄罗斯和乌克兰战争期间,世界各国正在增加对全球高超音速和定向能武器的投资和国防开支,以应对各种威胁感知的自我保护。

美国空军的战术高功率作战响应机(THOR)是由武装部队研究实验室开发的。该系统利用集中微波来斩首并摧毁空中目标,特别是无人机。美国陆军最近还完成了新型 DE - DE-机动短程防空系统(DE M-SHORAD)的测试。尽管 DE M-SHORAD 被设计为反无人机武器,但它具有拦截火箭、炮弹、反坦克导弹和迫击炮的能力。

美国武装部队被称为自我保护高能激光演示器 (SHIELD)。洛克希德·马丁公司和诺斯罗普·格鲁曼公司正在开发这种基于激光的定向能系统,作为基于战斗机的空对空和地对空导弹对抗措施。战争恢复了激光武器对于集体防御装备的重要性。这场战争推动了对定向能(DE)武器军事现代化项目的需求,以应对因战争而增强的威胁感知。

定向能源武器市场趋势

武装部队对压制和摧毁敌方防空(SEAD/DEAD)系统的投资推动市场增长

根据美国陆军出版物《敌方防空多域压制》报告,防空系统的技术进步提高了全球空军应对压制和破坏的能力。在预测期内,地面部队将需要具备对抗下一代综合多层防空系统的能力,以增强其空军资产的空中优势。 北美定向能源武器市场从 2020 年的 30.2 亿美元增长到 2021 年的 31.2 亿美元。

军事规划者和防务专家表示,常规爆炸和破片武器无法为未来战场场景带来技术突破。定向能武器预计将处于下一代武器技术开发计划的前沿,预计到下一个十年将实现复杂性和技术成熟。到2030年代中期,定向能武器预计将达到常规武器和当前动能武器的性能标准。

定向能源武器市场增长因素

由于杀伤力、精确打击和最低赔偿损害,定向能武器的高需求和采用率推动了市场增长

据美国国防部称,定向能武器可以对周围或视线内的物理结构造成最小甚至没有损害。这一功能最适合城市战、小规模冲突或强大的防空系统。根据CRS关于美国陆军武器相关定向能计划的报告,定向能武器计划正处于有希望的阶段,分别是美国海军的LaWs(激光武器系统)计划、美国陆军的C-RAM(反火箭弹、火炮和迫击炮)计划和SHORAD(短程防空)计划。

例如,2022年4月,拉斐尔先进防御系统公司宣布为以色列武装部队展示了其新型IRON BEAM激光防空系统,该系统能够拦截导弹、火箭、反坦克导弹和无人机系统。诺斯罗普·格鲁曼公司、波音防务公司、洛克希德·马丁公司和雷神技术公司等市场参与者一直致力于开发先进的下一代 HELWS(高能激光武器解决方案)以及最先进的传感器阵列。这一重点将提供具有成本效益和高度精确的对抗措施,以减轻反无人机系统的需求。

提高高超音速弹丸的效率并消除定期弹药采购以促进市场增长

随着高超音速射弹的出现,世界各地武装部队对高效威慑以及同时多目标捕获和摧毁能力的需求不断增长。例如,2022 年 8 月,美国海军宣布其正处于定向能系统的开发阶段,作为对抗高超音速弹丸的可靠潜在防御手段。美国海军在普雷布尔号航空母舰上安装了洛克希德·马丁公司的 HELIOS(具有集成光学眩目和监视功能的高能激光)系统。该武器系统将是洛克希德·马丁公司交付的系统采购合同中威力更强的激光武器系统。该合同预计将推动美国海军在军舰上安装定向能武器系统进行实战和系统试验。

这些武器的出现预计将减少世界各地武装部队和政府维护、拆除和销毁常规弹药的高昂成本。这一发展将消除全世界武装部队定期采购弹药的情况。例如,根据美国国会出版物,2021年12月,国会通过了《2022年国防授权法案》。该法案预计将授权导弹防御局研究和开发高能激光技术,以对抗高超音速和弹道导弹防御应用,并消除 弹药武装部队的采购计划。

制约因素

RDT&E投资高、操作要求复杂,发展受到技术限制,阻碍市场增长

根据美国陆军武器相关定向能 (DE) 计划的国会研究报告,尽管各种军事专家和国防官员都称赞 DEW 发展计划的潜在优点,但一些发展挑战和重大限制与 DEW 发展计划相关。这些限制包括与高能激光 (HEL) 系统冷却相关的问题、与 DEW 充足电源相关的发展问题、由于天气、地形和/或遮挡物导致的 DEW 衰减、间接火力能力的缺点以及 HEL 系统操作范围的限制。

其他限制因素,例如对友军的附带损害以及对相对廉价或简单的对策的预防敏感性,预计将阻碍市场的增长。潜在的限制因素,例如定向能武器无法确保摧毁敌方地面和空中车辆,将阻碍定向能武器的采用。目前,定向能武器可以干扰、禁用或摧毁易于更换且不会完全妨碍敌方作战能力的电子子系统。预计这些因素将推动武装部队未来在作战和后勤等能力方面的影响。

定向能源武器市场细分分析

按技术分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于全球武装部队不断增长的作战需求,高能激光器的需求将创下历史新高

按技术划分,市场分为高能激光技术、高功率微波技术、粒子束武器、等离子体武器和声波武器。 高能激光技术领域预计到2021年将占据50.67%的份额。

高能激光技术领域预计将成为规模最大且增长最快的领域,预计到 2021 年将占据市场份额。对高能激光技术和技术进步的高需求激光技术预计将在预测期内推动市场增长。高能激光技术在定向能武器中的应用预计将在 2022-2029 年期间推动细分市场的增长。

在预测期内,高功率微波技术领域预计将成为第二大市场份额。陆地和海洋高功率微波技术的高采用率预计将在预测期内推动市场增长。

据估计,粒子束武器部分在预测期内具有中等的复合年增长率。粒子束武器在陆地、海上和空中应用中的高采用率预计将在预测期内推动市场增长。

预计等离子武器领域在预测期内将显着增长。预计在预测期内,对研发的高额投资以及等离子武器在陆地、海上和空中的采用将会增加。由于全球国土安全部队采用声波武器的速度缓慢,预计声波武器领域在预测期内将增长缓慢。

通过致死率分析

致命 DEW 在所有平台上的高采用率将推动细分市场的增长

根据致命性,市场分为致命性和非致命性。致命性细分市场预计将成为 2021 年市场份额最大的细分市场。由于全球武装部队对致命性定向能武器的高采用率以及对摧毁敌方军事资产的重视,预计该细分市场在预测期内将以显着的复合年增长率增长。

据估计,非致命细分市场是预测期内增长最快的细分市场。这一增长归因于世界各国对国土安全、维和部队和准军事部队研发投资的增加。

按平台分析

机载定向能源武器研发投资的增加有助于细分市场的增长

按平台划分,市场可分为陆基、机载、舰载和天基定向电子武器。陆基 DEW 细分市场被认为是 2021 年及预测期内市场份额最大的细分市场。世界各地的军队通过为其各自的政府部门或机构分配国防预算来投资研发。对秘密目标参与设备和研发的高需求预计将在预测期内推动市场增长。

机载定向电子武器预计将成为预测期内增长最快的部分。航空航天领域各种防空应用的高采用率预示着市场的增长。政府对机队的投资电子战预计防空武器系统将在预测期内推动市场增长。

据评估,船基 DEW 领域将在预测期内显着增长。航空母舰的日益普及预示着市场的增长。在无人机群技术威胁日益增加和电子战技术实用性不断提高的情况下,世界各国海军都强调用先进的定向能武器和反无人机能力取代传统的近程武器系统,以满足未来的作战需求。

预计天基定向能武器领域在预测期内将以相当大的复合年增长率推动市场发展。人们对天基 DEW 研发项目的关注日益增加,预计 2022 年至 2029 年期间市场将出现增长。

按应用分析

预测期内非致命定向能武器效用的提高推动定向能源武器市场增长

按应用划分,市场分为国防和国土安全。国防领域被认为是 2021 年定向能武器市场份额最大的领域,预计将成为预测期内增长最快的领域。随着国家安全威胁的增加,世界各地的武装部队和主要市场参与者一直在通过联邦预算拨款为各自的武装部队投资和采用下一代定向能武器。

据估计,国土安全领域在预测期内将以显着的复合年增长率增长。在预测期内,各种国土安全应用的定向电子武器的高采用率推动了市场的发展。政府对国土安全保护系统和抵御各种威胁的投资预计将在预测期内推动市场增长。

区域分析

North America Directed Energy Weapons Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地区划分,全球市场分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

到 2025 年,北美将主导市场,预计将成为预测期内增长最快的细分市场。北美预计将举行 2026 年以 44.8 亿美元占据主导地位,2025 年也以 49.1 亿美元占据主导地位。联邦预算拨款很高,用于新一代电子战武器,以防御陆地、海上和空中防御应用的各种威胁。此外,基于激光技术的武器系统的高采用率正在推动 2026-2034 年期间的市场增长。

欧洲

在预测期内,欧洲定向能源武器市场规模被认为是第二大区域。欧盟成员国已投资于陆地、海军和机载平台的下一代高能激光技术。这一发展预计将对该地区 2026 年至 2034 年期间的市场增长产生积极影响。

亚太地区

预计亚太市场在预测期内将以最高复合年增长率增长。这一增长归因于全球和区域市场参与者对定向能源技术能力的不断增长的研发投资以及国防和国土安全应用的高采用率。此外,地区国家投资的增加通过对国有企业的预算分配推动了定向能源系统的发展。

中东和非洲

预计中东和非洲地区在预测期内将呈现平均市场增长和显着的复合年增长率。土耳其和伊朗等地区国家正处于 RDT&E 流程的不同阶段,预计将在预测期内促进市场增长。

拉美

由于缺乏大量预算拨款和对定向能武器计划的需求,预计拉丁美洲地区在预测期内将以较慢的速度增长。国土安全的增强预计将在预测期内推动市场增长。

主要行业参与者

该市场高度分散,区域参与者众多。排名前五的定向能武器制造商是洛克希德·马丁公司、BAE Systems Plc、L3Harris Technologies Inc.、Leonardo SpA 和 Northrop Grumman Corporation,它们占据了主要市场份额。

顶级定向能武器公司名单:

- 代傲防务有限公司 (Diehl Defense GmbH & Co. KG)(德国)

- 埃尔比特系统有限公司(以色列)

- 霍尼韦尔国际公司。 (我们。)

- II-VI 公司(美国)

- BAE 系统公司(英国)

- 科德科技(我们。)

- L3Harris Technologies Inc.(美国)

- Leonardo S.p.A.(意大利)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(美国)

- 拉斐尔先进防御系统有限公司(以色列)

- 雷神技术公司(我们。)

- 莱茵金属股份公司(德国)

- 泰雷兹集团(法国)

- 波音公司(我们。)

主要行业发展:

- 2022 年 7 月– 埃尔比特系统有限公司获得了一份价值 8000 万美元的合同,为一个未公开的亚太国家提供 IR-PAWS(基于红外的被动机载预警系统)电子战系统和 C-MUSIC 定向红外对抗措施。该合同将在未来两年内履行。

- 氮2021 年 11 月 –通用原子电磁系统公司和波音公司获得美国陆军快速能力和关键技术办公室 (RCCTO) 价值 6960 万美元的合同,开发和演示针对新兴和现有无人机及其他空中威胁的 300 kW 高能激光武器系统。这些系统将安装在固定或半固定军事资产上,以满足美国陆军未来的作战需求。

- 2021 年 9 月 –KBR 宣布与美国陆军合作,在史赛克装甲车车载系统上进行首次 DE M-SHORAD(定向能机动-短程防空)战斗射击(CSO)用户试运行,以进行作战能力需求评估。

- 2021 年 9 月 –英国国防部宣布,英国国防部已将一份价值 1.0032 亿美元的 Tracey 项目合同授予由 BAE Systems Plc、Thales U.K. Ltd. 和 Raytheon U.K. Ltd. 领导的英国工业财团,作为英国政府新型武器计划的一部分。Tracey 项目将包括未来高能激光 DEW 以及三个定向能武器演示器的开发、演示和生产。这些演示器是23型护卫舰“猎狼犬”号上的高能激光武器演示器装甲车-安装演示器,以及安装在 MAN SV 卡车上的地面演示器。

- 2021 年 1 月 –德国BAAINBw(德国武装部队装备、信息技术和现役支持联邦办公室)向以莱茵金属武器弹药有限公司和MBDA Deutschland GmbH为首的财团授予了一份合同,负责德国海军F-124萨克森号护卫舰上高能激光武器演示器的研究、开发、测试和评估(RDT&E)。

定向能源武器市场报告覆盖范围

该研究报告分析了定向能武器的关键参与者、产品供应和最终用户等各个方面。此外,报告还深入分析了先进技术、市场趋势、竞争格局、市场竞争、产品定价、市场状况,并重点介绍了关键行业发展。除了上述方面之外,它还包括近年来影响全球市场规模的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

定向能源武器市场报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按技术、杀伤力、平台、应用和地区 |

|

按技术 |

|

|

按杀伤力 |

|

|

按平台 |

|

|

按申请 |

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 132.7 亿美元,预计到 2034 年将达到 274 亿美元。

复合年增长率为 9.48%,市场在预测期内(2026-2034 年)将呈现稳定增长。

从技术来看,高能激光技术领域预计将在预测期内成为该市场的主导领域。

洛克希德·马丁公司、BAE Systems Plc、L3Harris Technologies Inc.、Leonardo SpA 和 Northrop Grumman Corporation 是全球市场的领先参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 269

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。