下游加工市场规模、份额和行业分析,按产品(产品{仪器[色谱系统、过滤器和过滤系统、离心机和分离系统等]和消耗品}和服务)、按技术(分离、过滤、浓缩、病毒灭活、缓冲液交换、纯化等)、按应用(单克隆抗体和重组蛋白、疫苗、细胞和基因)疗法、血液和血浆产品等),按最终用户(制药和生物技术公司、CMO/CDMO、学术和研究机构等)以及区域预测,2026-2034 年

下游加工市场规模及未来展望

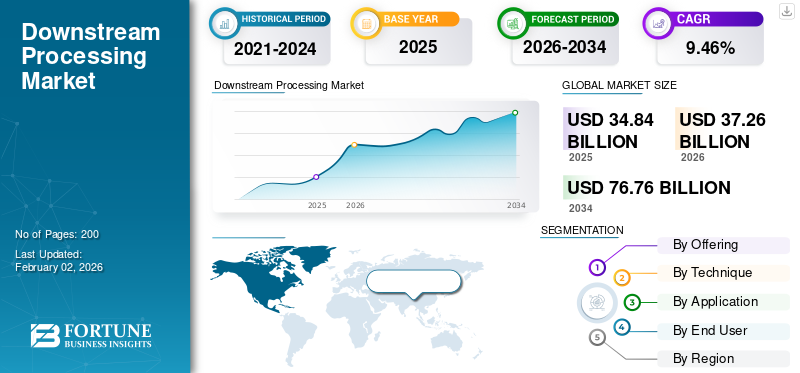

2025年,全球下游加工市场规模为348.4亿美元。预计该市场将从2026年的372.6亿美元增长到2034年的767.6亿美元,预测期内复合年增长率为9.46%。北美主导全球下游加工市场,2025年市场份额为42.16%。

下游加工市场是指生物制品生产后用于纯化和分离的所有技术和系统。他们将粗制生物混合物转化为高纯度且具有治疗活性的生物制药产品。由于其对生物制药制造的不可替代的需求,该市场在预测年内将出现显着增长。这生物制药产品面临严格的纯度和安全标准。 病毒载体、细胞疗法和 mRNA 疫苗等先进疗法依赖于这些下游加工技术来保证质量。这些因素使得下一代治疗方法的规模化生产成为可能。随着药品制造业的崛起以及产能的扩大,市场有望实现显着增长。

- 例如,2025 年 11 月,阿斯利康投资 20 亿美元扩大其在马里兰州的制造足迹。该开发项目包括扩建位于弗雷德里克的生物制品制造工厂和位于盖瑟斯堡的新工厂,用于开发和临床供应用于临床试验的创新分子。

此外,该市场由默克、梅特勒-托利多、赛默飞世尔科技和赛多利斯等多家主要运营商主导,这些公司将其资源用于战略并购和产能扩张,以巩固其市场地位。

下载免费样品 了解更多关于本报告的信息。

下游加工市场要点

- 2025年市场规模:348.4亿美元

- 2026年市场规模:372.6亿美元

- 2034年预测市场规模:767.6亿美元

- 复合年增长率:2026-2034 年 9.46%

- 2025年,北美以42.16%的份额主导全球下游加工市场。

- 预计服务业务在预测期内将以 11.86% 的复合年增长率增长。

- 细胞和基因治疗生产领域预计在预测期内复合年增长率为 12.18%。

北美

北美地区继续保持市场领先地位,2025年估值达到146.9亿美元。

欧洲

欧洲预计将以 9.10% 的复合年增长率增长,到 2026 年市场价值将达到 99.4 亿美元。

亚太地区

预计到 2026 年,亚太地区将达到 87.3 亿美元,巩固其第三大区域市场的地位。

我们。

美国下游加工市场估值预计将达到141亿美元。

日本

得益于对生物制药制造和加工技术的持续投资,日本仍然是亚太地区的重要市场。

阅读更多

市场动态

市场驱动因素:

生物制剂和生物仿制药的指数增长扩大了市场需求并推动市场增长

全球生物制剂和生物仿制药开发的兴起直接加速了对下游加工技术的需求。随着生物制品产量的增加以满足日益增加的疾病负担,全球下游加工市场的需求量也随之增加。生物制剂和生物仿制药经过多重过滤和纯化步骤,以满足高级别监管纯度和安全要求。随着越来越多的主要公司扩大生物制品生产的制造设施,对这些下游服务和产品的需求也随之增加。

- 例如,2025 年 9 月,礼来公司 (Eli Lilly) 在德克萨斯州建造了一座耗资 65 亿美元的制造工厂。该工厂专注于生产该公司跨治疗领域的小分子药物管道,包括心脏代谢健康、肿瘤学、免疫学和神经科学。随着产量的增加,下游纯化工艺也随之扩大。这些因素预计将推动市场的增长。

市场限制:

先进 DSP 设备和耗材的高运营成本抑制了市场增长

先进下游加工设备和耗材的高成本仍然是市场最重要的限制之一。随着生物制剂变得越来越复杂,先进下游工艺的必要性也随之增加。由于复杂的制造工艺和严格的质量标准,这些创新工艺的成本相当高。如此高的成本给生物制药制造商带来了财务和资源负担。这些因素减缓了生物制药制造商的扩张速度,并导致他们对投资新系统犹豫不决,从而限制了下游加工市场的增长。

- 例如,2025 年 10 月,53Biologics 报告了由于树脂成本高和下游加工中的可重复使用性有限而导致的可扩展性问题。

市场机会:

一次性技术的进步为创新解决方案的更广泛可用性提供了利润丰厚的增长机会

一次性下游加工技术的快速进步正在为运营商创造巨大的收入机会。随着生物制剂变得更加多样化,制造商越来越多地从不锈钢系统转向灵活且风险较低的一次性系统。这些好处对于全球下游加工市场的增长至关重要。这些一次性创新技术与其他传统系统(例如预装柱、一次性病毒清除模块和自动化组件)相比具有多种优势,进一步扩大了市场。这些因素减轻了人们对高成本产品市场增长的担忧。随着制造业分散化并转向更小的多产品设施,全球对一次性 DSP 组件的需求预计将激增。

- 例如,2021 年 10 月,Thermo Fisher Scientific Inc. 推出了 Thermo Scientific HyPeak 色谱系统,这是该公司提供的用于生物加工服务的一次性色谱系统,主要应用于治疗性蛋白质和疫苗发展。这种发展提供了市场增长机会。

市场挑战:

某些下游加工步骤与连续生物加工模型的不兼容

公司主要运营商面临的主要挑战之一是下游加工步骤与连续生物加工模型的不兼容。下游处理步骤,例如病毒灭活、离心、沉淀和最终除菌过滤,需要大量缓冲液,而这些缓冲液体积不能自然地与恒流连续序列整合。这导致制造商面临流程中断和混合工作流程,其中只有某些步骤是连续的,而其他步骤仍然依赖于批次。这些因素造成了复杂性、同步问题,并增加了瓶颈风险,最终限制了连续制造所承诺的全部效率优势。

- 例如,2025 年 2 月,Bioprocess International 报道礼来公司已采用混合制造,在其位于爱尔兰利默里克的生物制剂工厂将连续和批量操作结合起来。

下游加工市场趋势:

向连续和强化下游加工的转变是观察到的一个突出的市场趋势

观察到的全球下游加工市场的显着趋势之一是从传统的批量纯化方法向连续强化下游加工的转变。这种转变可实现高吞吐量并减少处理时间,从而显着提高这些流程的效率。随着生物制剂产品组合的扩展以及设施向模块化、灵活设计的方向发展,连续和强化的 DSP 正在成为行业最突出的现代化趋势之一。

- 例如,2024 年 5 月,Sartorius AG 与赛诺菲合作,将用于下游工艺强化的端到端平台商业化。此次合作提供了一个模块化平台,将最高的灵活性与标准化相结合,从而降低资源消耗并提高生产率。

下载免费样品 了解更多关于本报告的信息。

下游加工市场细分分析

通过提供

根据产品种类,全球下游加工市场分为产品和服务。

[6BXQIJRW先生]

产品的广泛应用推动细分市场增长

2025年,该产品领域将主导全球下游加工市场。该领域的主导地位归因于这些产品在下游加工的每个步骤中的广泛应用。此外,主要公司还针对应用推出了创新产品,例如过滤器和树脂,进一步强化该细分市场的主导地位。这些因素推动了市场的增长。

- 例如,2024 年 10 月,旭化成公司推出了 Planova FG1,这是一种下一代病毒去除过滤器,具有更高的通量,适用于生物治疗药物的制造。这些过滤器用于生物治疗产品(例如生物制药和血浆衍生物)的制造过程、生物安全测试服务以及生物制药 CDMO 操作。这种发展支持了细分市场的增长。

另一方面,预计服务领域在预测期内将以 11.86% 的复合年增长率增长。

按技术

扩大各种生物制品过滤的应用以推动细分市场的增长

根据技术,市场分为分离、过滤、浓缩、病毒灭活、缓冲液交换等。

其中,过滤细分市场在2025年占据最大的下游加工市场份额。预计到2026年,该细分市场将以35.0%的份额领先。由于下游工艺流程的多个阶段的高利用率,过滤领域在市场上占据主导地位。此外,超滤、深层过滤和病毒过滤的快速创新和商业化提供了针对特定目标的过滤,以满足药品制造的需求。这些因素鼓励许多关键参与者投资于新产品发布、研发,并推动该领域的增长。

- 例如,2023 年 12 月,TeraPore Technologies 推出了 IsoBlock VF 产品线,用于从生物制药中去除细小病毒并支持简化的下游加工。

病毒灭活领域预计在预测期内复合年增长率为 9.78%。

按申请

单克隆抗体的广泛使用推动细分市场增长

根据应用,市场分为单克隆抗体和重组蛋白生产、精加工和病毒清除、疫苗生产、细胞和基因治疗生产、 血液和血浆生产等。

根据应用情况,到 2025 年,单克隆抗体和重组蛋白生产领域将占据市场的主要份额。到 2026 年,该细分市场预计将以 38.4% 的份额处于领先地位。这些产品需要多个色谱和过滤步骤,从而提高下游工艺的利用率。随着需求的增加,许多主要公司将其资源集中在该细分市场的新产品开发上,以充分利用需求,推动该细分市场的增长。

- 例如,2024年2月,Ecolab公司Purolite与Repligen公司合作推出了Praesto CH1,这是一种专门用于纯化单克隆抗体的基于琼脂糖的亲和树脂。 mAb 纯化技术的进步支持了细分市场的增长。

细胞和基因治疗生产领域预计在预测期内复合年增长率为 12.18%。

按最终用户

增加生物加工活动以推动细分市场增长

就最终用户而言,市场分为制药和生物技术公司、CMOS/CDMOS、学术和研究机构等。

这制药到 2025 年,生物技术公司细分市场将主导基于最终用户的市场。到 2026 年,该细分市场预计将以 47.5% 的份额领先。这些公司是生物制品的主要制造商,并利用各种下游工艺。他们在这些流程上投入巨资,以支持内部生产和流程强化项目。这些因素强化了该领域的主导地位。此外,随着主要企业产能扩张,下游加工需求也更大规模增长,带动该领域的增长。

- 例如,2024年8月,药明生物在中国开设了四个生产设施和苏州生物安全检测中心,并获得了欧洲药品管理局(EMA)颁发的良好生产规范(GMP)证书。

在全球下游加工市场预测期间,CMO/CDMO 领域的复合年增长率预计为 11.11%。

下游加工市场区域展望

按地理位置划分,市场分为欧洲、北美、亚太地区、拉丁美洲以及中东和非洲。

北美

北美地区在 2024 年占据领先份额,估计为 137.9 亿美元,并且在 2025 年也保持领先份额,为 146.9 亿美元。该地区由于强大的生物制药制造生态系统以及 CDMO 和 CMO 的快速扩张而占据主导地位。此外,主要公司扩大制造能力的大量投资也促进了市场增长。 2026年,美国市场预计将达到141亿美元。在美国,主要公司为扩大市场产品供应而进行的并购等战略活动正在推动市场增长并支持该国在该地区的主导地位。

- 例如,2025年9月,Thermo Fisher Scientific Inc.收购了Solventum的纯化和过滤业务。这一发展通过先进的过滤技术增强了公司的生物生产产品,提高了上游和下游工作流程的质量和效率。这些发展促进了市场的增长。

欧洲和亚太地区

包括欧洲和亚太地区在内的地区预计在未来几年将出现显着增长。预计在此期间,欧洲地区的增长率将达到 9.10%,在所有地区中排名第二,到 2026 年估值将达到 99.4 亿美元。欧洲的增长归功于疫苗和其他生物制品的高制造能力。如此高的制造能力进一步拉动了下游加工的需求。在这些因素的支撑下,预计2026年英国、德国、法国等国家的估值将达到21.4亿美元、15.5亿美元、13.7亿美元。预计亚太地区市场规模将继欧洲之后,在2026年达到87.3亿美元,稳坐第三大市场地位。在这些领域,印度和中国预计到 2026 年将分别达到 16 亿美元和 15.5 亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场空间预计将出现适度增长。 2026年拉美市场估值将达到16.9亿美元。该地区的增长得到了政府和私营部门旨在提高生物制品自给自足的举措的支持。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 4.9 亿美元。

竞争格局

主要行业参与者:

主要参与者的战略合作和收购保持领先地位

全球下游加工市场呈现半整合结构,少数企业在全球范围内积极运营。这些参与者积极参与众多战略活动,例如产能扩张、创新产品发布和战略收购。他们积极投资于技术进步,并为创新的计算机视觉系统提供广泛的产品。

Merck KGaA、Cytiva、赛默飞世尔科技公司、 沃特世公司,以及梅特勒-托利多是市场上的一些重要参与者。这些公司为下游加工的各个阶段提供广泛的系统,以提高效率。他们参与战略收购以加强市场地位。

- 例如,2025年10月,默克公司收购了JSR生命科学公司的色谱业务。此次收购通过先进的 Protein A 层析能力扩展了公司的下游加工产品组合,支持更高效、更可规模化的生物制药疗法生产,包括单克隆抗体。

市场上其他著名的参与者包括 ALFA LAVAL、PHYTON LTD、 赛多利斯公司, Repligen 公司等。这些企业正在采取各种战略举措,例如投资扩大其产品供应。

主要下游加工公司名单简介:

- 赛多利斯公司(德国)

- 雷普利根公司 (我们。)

- 默克公司(德国)

- 丹纳赫(美国)

- 梅特勒-托利多。 (瑞士)

- 赛默飞世尔科技公司(美国)

- 沃特世公司

- 阿法拉伐(瑞典)

- PHYTON 有限公司(加拿大)

- 药明生物(中国)

主要行业发展:

- 2025 年 1 月:Bio-Rad Laboratories, Inc. 推出了 Nuvia wPrime 2A Media,这是一种弱阴离子交换和疏水相互作用 (AEX-HIC) 混合模式色谱树脂,适用于下游加工中使用的小规模到大规模生物分子纯化。

- 2025 年 11 月:Enquyst Technologies 展示了单克隆抗体 (mab) 的一流、免层析下游处理及其专利等电点纯化 (IPP) 技术平台。

- 2024 年 12 月:Repligen 公司推出了 AVIPure dsRNA Clear OPUS 色谱柱,这是一种色谱解决方案,旨在提高 mRNA 治疗药物和疫苗的生产并简化纯化。

- 2024 年 9 月:Sartorius AG 推出了 Vivaflow 切向流过滤 (TFF) 盒,旨在简化实验室下游工艺中的切向流过滤 (TFF)。

- 2022 年 11 月:阿法拉伐推出了新的膜过滤。新型错流橇装膜过滤系统连接上游和下游操作,以提高一系列工艺应用的灵活性。

报告范围

全球下游加工市场分析提供了对报告中包含的所有细分市场的市场规模和预测的详细研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它还概述了技术进步、产品开发、关键行业发展、并购以及市场增长的战略见解。全球下游加工市场研究报告还包括详细的竞争格局,提供有关市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 9.46% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、技术、应用、最终用户和地区 |

| 通过提供 |

|

| 按技术 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 348.4 亿美元,预计到 2034 年将达到 767.6 亿美元。

2025年,市场价值为146.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 9.46%。

该产品领域预计将在产品供应方面引领市场。

生物制药产量的增加增加了需求并推动市场增长。

Merck KGaA、Sartorius AG、Thermo Fisher Scientific Inc. 和 Repligen Corporation 是市场上的知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。