无人机传感器市场规模、份额和行业分析,按传感器类型(惯性传感器、图像传感器、速度和距离传感器、位置传感器、压力传感器、超声波传感器、高度计传感器、电流传感器、光传感器等)、按应用(导航、数据采集、碰撞检测和避免、电力监控、运动检测、气压测量等)、按平台(固定翼、混合动力、垂直起降)和区域预测,2026-2034

无人机传感器市场规模概述

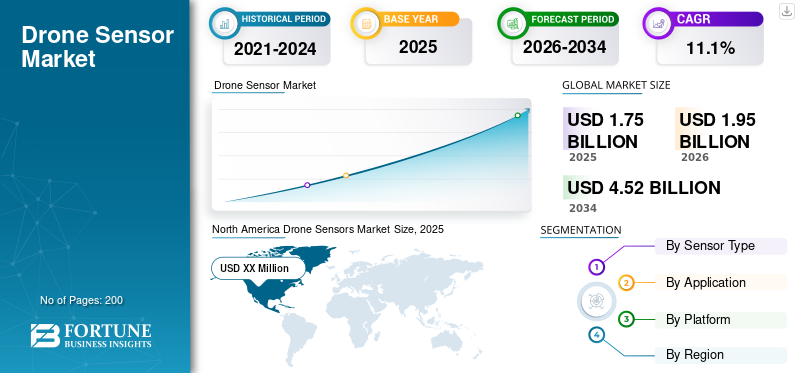

2025年,全球无人机传感器市场规模为17.5亿美元。预计该市场将从2026年的19.5亿美元增长到2034年的45.2亿美元,预测期内复合年增长率为11.10%。

在商业应用中越来越多地采用无人驾驶系统可能会推动预测期内无人机传感器市场的增长。无人机技术通过最大限度地扩大无人机在航拍、航运、物流配送、精准农业、野生动物监测等商业应用范围,不断扩大其在各国的影响力。无人系统凭借出色的成像和安全监控能力,在工业和民用领域有着广泛的应用。这些应用之所以成为可能,是因为高质量的传感器能够为系统提供准确的信息,以实现成功的远程飞行。无人系统完全依赖系统传感器来做出正确的决策和成功的飞行。系统传感器主要包括惯性传感器、图像传感器、速度和距离传感器、位置传感器、压力传感器和其他支持传感器以做出正确的决策。预计对无人系统的需求不断增长将推动未来几年全球市场的增长。

COVID-19 将加速无人机传感器的需求

covid-19 大流行已影响到全球 200 多个国家的数百万人。由于各国政府的严格封锁,这场大流行扰乱了多个供应链。由于扰乱供需,这些限制影响了全球经济和贸易量。然而,无人机技术在对抗病毒在公共场所传播的众多应用中变得最有用。这些无人机广泛用于消毒、医疗运输、血样输送和公共监控。由于有效的非接触式交付,这些因素增加了全球商业和政府部门对无人机的需求。反过来,预计这将推动未来市场的增长。

下载免费样品 了解更多关于本报告的信息。

无人机传感器市场要点

- 2025年市场规模:17.5亿美元

- 2026年市场规模:19.5亿美元

- 2034 年预测市场规模:45.2 亿美元

- 复合年增长率:2026-2034 年 11.10%

- 由于国防、商业和智能农业应用的广泛采用,北美主导了无人机传感器市场。

- 预计到 2025 年,惯性传感器领域将产生 3.125 亿美元的收入。

- 预计到 2025 年,导航领域将占据 29% 的市场份额。

北美

由于军事、国防、商业和智能农业应用中无人机的采用不断增加,北美地区在 2020 年达到 1.432 亿美元,并主导了市场。

欧洲

在商用无人机需求不断增长的推动下,预计复合年增长率为 24.57%。

亚太地区

增长得益于国防支出的增加和无人机制造能力的扩大。

我们。

市场增长是由无人机在军事、工业和农业应用中的采用推动的。

日本

在无人系统和自动化的支持下,预计到 2025 年市场规模将达到 4879 万美元。

阅读更多

无人机传感器市场趋势

下载免费样品 了解更多关于本报告的信息。

引入物联网、机器学习和人工智能来推动市场增长

无人机技术因其出色的摄影和监控能力而受到各个工业部门的极大关注。大多数公司都专注于增强传感器的能力,以获得卓越的功能,这将有助于感知成功运营的各种主要因素。传感器用于导航、运动和碰撞检测。这些系统通过感测高空无人系统所需的各种参数来提供准确的信息。几家公司专注于开发智能传感器,可以在一个系统中感测多个参数,例如温度、降雨量、湿度和降雨量。这种先进技术的集成,例如物联网 (IoT)、机器学习和人工智能被广泛用于制造新一代传感器。全球范围内广泛的工业应用对自主无人机的需求不断增长,预计将推动未来几年市场的增长。

- 北美无人机传感器市场从 2019 年的 1.167 亿美元增长到 2020 年的 1.432 亿美元。

无人机传感器市场增长因素

无人系统军事行动的广泛采用将增加对先进传感器的需求

在全球范围内,由于出色的自动飞行能力,无人系统在情报、监视、侦察和瞄准等军事行动中的采用越来越多,预计将在未来几年推动市场增长。根据斯德哥尔摩国际和平研究所 (SIPRI) 的数据,2019 年全球军事国防开支已超过 1.9 万亿美元,并且还在定期增长。这种增长归功于无人系统对新情报收集和打击能力的不断增长的需求。

各国对无人机的采购增加,以实现现有机队的现代化,并增强反叛乱、恐怖主义和过境的军事和防御能力,正在推动市场增长。广泛的无人系统使用各种传感器(例如红外线和激光雷达)进行监视。一些重要的传感器,如用于稳定机身的气压传感器、加速度计、陀螺仪和气压传感器,被广泛使用,以实现平稳精确的飞行。人工智能在自动化技术中的增加预计将在预测期内推动无人机传感器市场的发展。

无人机在商业领域的快速采用正在推动市场的增长

过去几年,由于私营企业的高额投资,无人系统的技术发展推动了对先进传感器的需求。由于无人系统上部署了出色的相机传感器,这些发展正在改变航空摄影和摄像的传统方式。借助分析软件,出色的数据收集能力正在增强无人系统的整体性能。据高盛预测,未来几年全球无人机市场在建筑领域的潜力为110亿美元,在农业领域的潜力为59亿美元。由于全球对食品和蔬菜的需求不断增长,农业的强劲增长推动了对技术设备的需求。精准农业需要土壤监测、病害监测、生长监测、农药喷洒等,这些都可以通过无人机技术来完成,以提高产量。众多技术越来越多地参与智能农业,预计将推动未来几年的市场增长。

制约因素

与系统相关的有限性能和高成本限制了市场采用

由于出色的数据收集、测绘能力、监视和打击能力,无人系统在商业、军事和国防领域的使用不断增加,预计未来几年将推动对无人机传感器的需求。小型无人机也在商业送货服务和物流、航空摄影和农业等应用中产生巨大影响。这些传感器能够通过感测位置、高度、压力、流量和温度来提供准确的信息。然而,传感器系统对极端环境条件很敏感,这可能导致无人机在某些地区无法运行。由于复杂的电路设计和对其他因素的依赖,传感器系统非常昂贵。预计这些关键因素将阻碍市场未来的增长。

无人机传感器市场细分分析

按传感器类型分析

2021-2028 年图像传感器将加速增长

基于传感器,市场包括惯性传感器、图像传感器、速度和距离传感器、位置传感器、压力传感器、超声波传感器、高度计传感器、电流传感器、光传感器和其他传感器。惯性传感器部分进一步细分为加速度计、陀螺仪、倾斜传感器和磁力计。图像传感器部分进一步分为热传感器、红外传感器和多光谱传感器。速度和距离传感器进一步分为雷达、激光雷达和接近度。位置传感器部分进一步细分为 GPS 和 GNSS。由于航空摄影在商业领域的应用不断增加,预计到 2027 年,图像传感器领域的复合年增长率将更高。预计到 2025 年,惯性传感器领域将产生 3.125 亿美元的收入。

按平台分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

VTOL 细分市场在 2020 年占据主导地位

根据迹象,市场分为 VTOL、固定翼和混合动力。由于固定翼飞机在全球军事和国防应用中的广泛使用,预计在未来几年将占据最大份额。大多数军事行动对图像测绘、信息采集、数据收集和情报等关键应用有强烈的需求。这些应用需要非常先进的传感器、系统和组件来实现出色的数据捕获。高质量无人机组件和系统的日益使用可能会推动该细分市场的增长。预计 VTOL 领域在预测期内复合年增长率最高。无人系统在商业物流服务中的日益采用,例如食品配送、包裹递送、药品供应和样品采集,可能会推动未来几年的细分市场增长。

- 预计 VTOL 业务到 2020 年将占据 29.7% 的份额。

按应用分析

导航细分市场将在预测期内占据市场主要份额

在应用方面,市场分为导航、碰撞检测和避免、数据采集、运动检测、气压测量、电力监控等。导航细分市场预计将占据最大的市场份额,并预计在预测期内处于领先地位。广泛的无人系统在为飞行操作找到准确的位置和方向方面具有高度可靠性。导航领域预计到 2025 年将占据 29% 的份额。

GPS 传感器和导航系统提供准确的信息,包括正确的方向和距离。灾害管理、搜救行动以及遥感等紧急应用需要先进的测绘和定位系统。智能导航系统的出现预计将推动未来几年的细分市场增长。

区域分析

北美

North America Drone Sensors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2020年北美市场规模为1.432亿美元。该地区的主导地位归因于无人机在军事和国防部门以及商业领域的日益普及。美国和加拿大等发达经济体在过去几年中通过智能先进设备进行了出色的技术整合,以提高产量。一些农民依赖包括无人机技术在内的智能农业设备来提高生产力。美国和加拿大的强劲增长是北美在先进无人机传感器市场中占据主导地位的原因。

欧洲

这 由于需求不断增加,欧洲市场预计将以强劲的复合年增长率增长 商用无人机德国、法国和俄罗斯将支持区域增长。预计欧洲在预测期内将以 24.57% 的复合年增长率增长。

亚太地区

由于在预测期内各国为增强能力和机队规模而在军事和国防方面的支出激增,预计亚太地区市场将呈现健康增长。 除此之外,该地区的市场参与者正致力于扩大生产活动,以在全球范围内供应其产品,这反过来又将刺激对无人机传感器产品的需求。

- 预计到2025年,日本无人机传感器市场将达到4879万美元。

- 预计中国在预测期内复合年增长率将高达 25.33%。

世界其他地区

由于各国军事部门对未命名系统的采购有限,世界其他地区的市场份额相对较低。

主要行业参与者

Raytheon、Trimble 和 KVH Industries 的强大产品组合引领全球市场。

由于发达国家和新兴国家的主要公司拥有强大的产品组合和广泛的分销网络,该市场呈碎片化。目前,雷神公司、特林布尔公司和 KVH 工业公司在 2020 年以主导市场份额引领市场。然而,商业和国防领域广泛的全球客户预计将增加进入全球市场的国内企业数量。预计到 2028 年,这将导致市场高度分散。

其他主要参与者,如 AMS AG、Flir Systems、Lord Microstrain、Bosch Sensortec、Sparton Navex 和 TE Connectivity,也纷纷凭借先进的无人机传感器产品进入市场竞争。推出创新的传感器产品以及对智能传感器开发的巨额投资是市场参与者采取的主要策略。

顶级无人机传感器公司名单:

- 天宝(美国)

- 博世传感器技术公司(德国)

- TDK InvenSense(美国)

- Sparton NavEx(美国)

- 雷神公司(美国)

- AMS 股份公司(奥地利)

- Flir 系统(美国)

- KVH 工业(美国)

- TE 连接(瑞士)

- Lord MicroStrain(美国)

- 其他玩家

主要行业发展:

- 2020年11月– 美国国防部授予通用原子公司一份价值 9330 万美元的合同,为 MQ-9 Reaper 开发出色的传感器。该合同属于联合人工智能中心的智能传感器项目,旨在开发人工智能来控制飞机传感器通过演示对象识别算法。

- 2020 年 10 月 –总部位于哈特福德的无人机制造公司 Aquiline Drones 与法国传感器制造公司 Drone Volt 签署了许可协议。该公司将通过该协议在美国各地获得制造和分销设施。Aquiline 无人机将成为多光谱传感器、智能相机以及人工智能和边缘计算的单一制造商。

报告范围

无人机传感器市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按传感器类型

|

|

按申请

|

|

|

按平台

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025 年全球无人机传感器市场规模为 17.5 亿美元,预计到 2034 年将增长至 45.2 亿美元,预测期内(2021-2028 年)复合年增长率为 11.1%。

主要增长动力包括航空摄影、物流和农业等商业应用中越来越多地采用无人系统,以及对军事监视和侦察无人机的需求不断增长。人工智能、物联网和机器学习的技术进步也增强了传感器的能力。

该市场将以25.08%的复合年增长率增长,在预测期内(2026-2034年)将呈现稳定增长。

受美国和加拿大高额军费开支、强大的技术基础设施以及对商业无人机应用的强劲需求的推动,北美在 2020 年以 36.28% 的份额主导无人机传感器市场。

主要传感器类型包括惯性传感器、图像传感器、速度和距离传感器、位置传感器和压力传感器。其中,惯性传感器预计到 2025 年将产生 3.125 亿美元的收入,而图像传感器由于在航空摄影中的应用预计将快速增长。

由于商业和国防无人机操作对精确 GPS 和定位系统的需求,导航细分市场占据主导地位,预计到 2025 年将占据约 29% 的份额。

军事和国防、农业、物流、建筑和环境监测等行业是主要采用者。仅农业领域就具有巨大潜力,无人机可用于精准农业、农药喷洒和作物健康监测。

物联网、人工智能和机器学习在传感器系统中的集成可实现多参数传感(温度、湿度、高度)并改善无人机的防撞、导航和数据采集。

领先公司包括 Trimble、Bosch Sensortec、TDK InvenSense、Raytheon、AMS AG、Flir Systems、KVH Industries、TE Connectivity 和 Lord MicroStrain。这些公司专注于创新传感器技术和战略合作伙伴关系,以扩大其市场份额。

由于军事现代化、商业无人机使用的扩大以及对精密传感器的需求,预计该市场将出现显着增长。亚太地区的新兴市场,特别是中国和日本,预计将创下最快的增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。