耳机和头戴式耳机市场规模、份额和行业分析,按产品(耳机和头戴式耳机)、连接性(有线、无线(蓝牙/RF)和真无线(TWS))、应用(健身、游戏、虚拟现实、音乐和娱乐)、价格范围(100 美元)、分销渠道(离线和在线)以及区域预测,2026-2034 年

主要市场见解

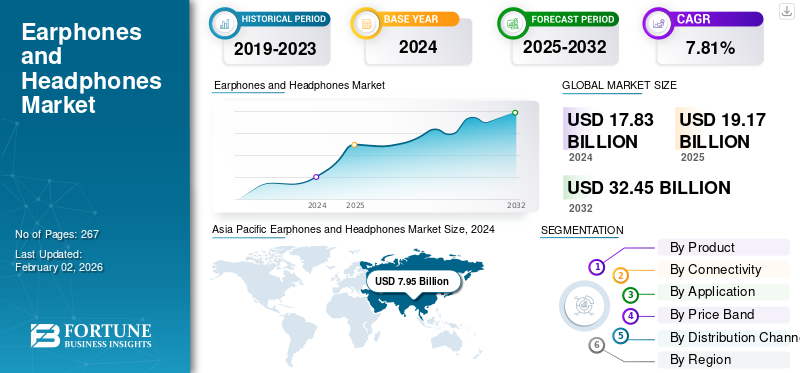

全球耳机市场规模以美元计19.17到 2025 年,该市场预计将增长 10 亿美元20.672026 年 10 亿美元37.05到 2034 年将达到 10 亿美元,复合年增长率为7.57% 在预测期内。亚太地区主导全球耳机市场,市场份额为44.892025 年的百分比。

全球耳机市场在过去十年中快速增长。市场增长主要由蒸汽消费、智能手机普及率的提高以及向无线音频的过渡推动。根据国际电信联盟 (ITU) 的数据,到 2023 年,全球移动用户数量将超过 86 亿,直接扩大了个人空间化音频设备的可寻址基础。苹果在 2016 年停止提供 3.5 毫米插孔后,向无线技术的转变加剧,促使制造商追随这一趋势,并放大了对支持蓝牙功能的型号的需求。这得到了蓝牙技术联盟(Bluetooth SIG)的支持,该组织预计,蓝牙音频设备的年出货量将在 2023 年超过 13 亿台。另一方面,低延迟编解码器、主动降噪 (ANC) 和人工智能辅助调音等耳机技术的进步已奠定了蓝牙音频设备市场的地位。耳机作为生活方式和生产力工具,推动它们在消费者中的采用。

市场上的知名厂商包括苹果、三星(哈曼/JBL)、索尼、Bose、森海塞尔和小米。这些行业巨头强调无线技术的进步,特别是通过 ANC、改进的蓝牙性能和人工智能增强的声音个性化。他们还专注于扩大产品组合,提供优质旗舰型号以及价格实惠的大众市场选择,以瞄准多个消费群体。

下载免费样品 了解更多关于本报告的信息。

入耳式耳机和头戴式耳机市场要点

- 2025 年市场规模:191.7 亿美元

- 2026年市场规模:206.7亿美元

- 2034 年预测市场规模:370.5 亿美元

- 复合年增长率:2026-2034 年 7.57%

- 2025 年,亚太地区以 44.89% 的份额主导耳机市场。

- 2026年耳机细分市场占据75.04%的市场份额。

- 2026 年,真正的无线细分市场占据 56.17% 的市场份额。

亚太地区

亚太地区2025年创造86.1亿美元,占全球市场收入的44.89%。

北美

北美地区占据 23.11% 的市场份额,2025 年收入为 44.3 亿美元。

欧洲

欧洲占据20.43%的市场份额,2025年达到39.2亿美元。

我们。

预计到 2026 年,市场规模将达到 41.2 亿美元。

日本

预计到 2026 年,市场规模将达到 7.8 亿美元。

阅读更多

市场动态

市场驱动因素

智能手机生态系统推动无线音频采用率飙升,推动市场增长

从有线到有线的极端转变无线音频设备随着智能手机普及率的提高和旗舰设备传统音频插孔的淘汰,这一趋势正在引领耳机和头戴式耳机市场的增长。随着谷歌、三星和苹果等著名智能手机制造商越来越多地设计针对蓝牙音频优化的生态系统,消费者被促使采用可提供更高便携性、便利性和智能功能的无线替代方案。蓝牙 LE 音频、高级 ANC 和低延迟编解码器等技术的快速发展巩固了这一转变,这些技术显着增强了用户体验并缩小了有线和无线型号之间的性能差距。游戏、流媒体平台和远程工作工具的广泛使用进一步放大了对高质量无线耳机的需求,使产品采用成为市场上最强劲和持续的增长因素之一。

市场限制

先进技术集成导致产品成本增加,阻碍市场增长

设备成本的不断增加,尤其是那些配备先进音频处理器、基于人工智能的个性化和多设备连接等卓越功能的设备,可能会阻碍市场的扩张。这些技术显着增加了制造和零部件成本,使得注重预算的消费者(尤其是新兴市场的消费者)难以获得高性能型号。此外,较短的创新周期和频繁的产品升级促使品牌以溢价定价新型号,扩大了负担能力差距并减缓了对价格敏感的买家的采用。因此,成本障碍可能会阻碍大众市场渗透并延迟更换周期,从而阻碍整体市场扩张。

市场机会

对健康、健身、可穿戴集成音频解决方案的需求激增,创造新的增长途径

随着消费者快速采用可穿戴设备等智能生活方式产品,音频设备与健康和健身技术的融合不断加强,从而为制造商提供了多种增长机会。具有心率监测、生物识别传感器、运动跟踪和实时指导功能的耳机越来越受到消费者的欢迎。全球智能可穿戴设备采用率和健身应用程序用户的激增进一步强化了这一点。随着品牌探索智能手表、耳机和健康平台之间更深层次的集成,无线音频设备正在发展成为多功能健康工具,而不是独立的配件。这一转变开辟了新的增长源和收入来源,特别是在体育和健康领域,并使音频制造商能够进入不断扩大的数字健康生态系统。

耳机和耳机市场趋势

人工智能增强音频个性化成为主流

市场上具有影响力的主要趋势之一是人工智能个性化的迅速采用,根据个人用户的喜好提供声音输出和设备行为。现代型号越来越多地采用环境感知噪声消除、自适应均衡器和语音助手控制功能,模仿用户的习惯来实时优化音频性能。索尼、苹果和 Bose 等品牌正在将人工智能与机器学习分析聆听模式、耳朵形状和环境声音的算法,以提供定制的声学配置文件。这种向智能音频的转变提升了用户体验,并巩固了品牌差异化,使人工智能驱动的个性化成为下一代个人音频设备的决定性趋势。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

价格实惠且易于使用,推动耳机细分市场的增长

根据产品,市场分为耳机和头戴式耳机。

耳机领域主导全球市场份额75.04%由于它们的经济性、便携性、紧凑的设计以及与移动优先的消费者行为的紧密结合,预计将在 2026 年实现。真正无线立体声 (TWS) 采用的激增增强了这一主导地位。苹果、三星、小米等知名品牌通过生态系统整合和频繁的软件驱动功能升级,普及了无线耳机。此外,耳机因其经济的价格而被大众广泛接受,并且是多种日常活动的首选,包括健身、通勤和在线会议,从而推动了其大规模的市场渗透。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计耳机市场在预计几年内将以 5.20% 的最快复合年增长率扩张。推动该细分市场扩张的增长因素包括对优质音频体验、先进降噪功能和沉浸式聆听体验的需求不断增长。耳罩式和贴耳式耳机在游戏玩家、专业人士和音响发烧友中都呈现出增长势头,他们优先考虑声场、舒适度和续航时间电池寿命以及改进的音频性能。

通过连接性

强大的生态系统集成能力可推动真正的无线领域主导地位

根据连接性,市场分为有线、无线和真正的无线。

真正的无线领域占据了最大份额56.17%到 2026 年,该细分市场预计将占据 55.00% 的份额。真正的无线耳机的日益普及以及苹果、三星、索尼和小米等品牌的新颖创新正在推动该细分市场的增长。它们的优势(例如增强的 ANC、包括 LE Audio 在内的技术升级以及健康/健身集成)极大地提升了用户体验,导致对真无线耳机的需求增加。

无线领域是增长第二快的领域。无线耳机和头戴式耳机因其改进的蓝牙性能、无线便利性以及与笔记本电脑、智能手机、平板电脑和可穿戴设备的强大生态系统集成而在不同消费群体中得到广泛使用。此外,无线系统提供广泛的价格范围,从经济实惠的型号到优质旗舰产品,提高了所有人群的采用率。

按申请

音乐产业和娱乐驱动的产品消费激增,支持音乐和娱乐领域 生长

根据应用,市场分为健身、游戏、虚拟现实、以及音乐和娱乐。

音乐和娱乐领域占据了最大的耳机和头戴式耳机市场份额,因为它代表了全球个人音频设备的基本和最频繁的使用场景。播客消费、音乐流媒体订阅者以及 Netflix、YouTube 和 Spotify 等平台上的视频内容的激增,大大增加了音频配件的日常使用量。此外,个人还选择耳机用于休闲聆听、通勤和远程工作活动,这些活动主要属于娱乐驱动型消费。预计到 2026 年,游戏领域将以 17.95% 的份额主导市场。

在企业级 VR 培训解决方案、沉浸式游戏扩展和元宇宙平台的推动下,虚拟现实领域预计将以最快的复合年增长率增长。此外,公司越来越多地开发针对 VR 优化的音频解决方案,以支持健身体验、交互式模拟和虚拟协作。这种快速采用,加上对 AR/VR 生态系统的持续投资,使虚拟现实领域未来增长最为强劲。

按价格范围

具有多功能特性的预算友好型品牌的可用性可推动 50 美元以下的细分市场增长

根据价格区间,市场分为<50美元、50-100美元和>100美元。

<50 美元的价格段占据了最大的市场份额58.54%2026 年,因为它迎合了最广泛的消费者群体。该细分市场受益于在线平台的高销量、发展中地区的强劲需求以及多个口袋友好型品牌的可用性。此外,价格通常低于 25 美元的入门级 TWS 和有线耳机的日益普及进一步扩大了该细分市场的份额。

100 美元以上的细分市场是增长最快的细分市场,预计在预测年份将以最高复合年增长率蓬勃发展。多点连接、空间音频、ANC 和人工智能增强声音调节等高级功能是引领细分市场增长的少数因素之一。

按分销渠道

广泛的产品种类和价格实惠的大众市场选择推动超市和大卖场细分市场的增长

根据分销渠道,市场分为线下和线上。

2024年,全球市场以线下分销渠道为主。消费者更喜欢对耳机进行物理测试,尤其是舒适度、音质、贴合度和结构,这会显着影响购买决策。品牌专卖店、电子产品商店和多品牌零售店提供专家协助、实践试用和即时产品供货,有助于建立消费者信任并促进更高价值的购买。

此外,在线细分市场是增长最快的渠道,预计在研究期间将以 8.67% 的复合年增长率增长。该细分市场的增长得益于送货上门的便利性、积极的定价、广泛的产品种类、产品审查和频繁的折扣周期。

入耳式耳机和头戴式耳机市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

Asia Pacific Earphones and Headphones Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区收入86.1亿美元,占全球市场收入的44.89%,预计2026年将增长至93.4亿美元。区域市场的增长主要由全球最大的手机用户群体,其中中国、印度和印度尼西亚等国家对音频配件的需求巨大。此外,大量参与游戏、社交媒体和流媒体的数字活跃人群极大地推动了对无线音频设备的需求。此外,与其他地区相比,具有竞争力的价格和大规模生产使得TWS设备更容易被大众消费者接受。日本市场预计到2026年将达到7.8亿美元,中国市场预计到2026年将达到32亿美元,印度市场预计到2026年将达到29.1亿美元。

北美

预计北美在未来几年将出现可观的增长。在预测期内,2025年,北美地区占据全球市场的23.11%,收入达44.3亿美元,预计2026年将达到47.5亿美元。优质音频设备的广泛采用、播客、流媒体平台和数字媒体的强劲渗透,以及美国和加拿大等国家混合工作和远程通信的日益普及,推动了该地区的增长。预计到2026年美国市场将达到41.2亿美元。

欧洲

欧洲在全球市场中保持强势地位,2025年达到39.2亿美元,占20.43%份额,预计2026年将达到41.8亿美元。巩固其第三大区域市场的地位。该地区受益于完善的音频文化,消费者表现出对 Hi-Fi、优质和支持 ANC 功能的耳机的强烈偏好。此外,领先制造商的存在,例如 拜亚动力,森海塞尔,索尼, 和玻色加上该地区越来越多地采用混合工作安排,继续推动对专业级耳机的需求并支持市场扩张。英国市场预计到2026年将达到5.6亿美元,而德国市场预计到2026年将达到8.0亿美元。

南美洲

2025年南美市场价值16亿美元,占全球收入的8.35%,预计2026年将达到17.3亿美元。这一增长得益于真无线耳机的快速普及、价格实惠的消费电子产品的不断增加以及领先品牌(例如 小米,JBL, 和摩托罗拉。巴西、阿根廷、哥伦比亚和智利等主要国家的需求继续推动该地区耳机市场的扩张。

中东和非洲

2025年,中东和非洲市场规模为6.2亿美元,占全球市场份额的3.22%,预计2026年将达到6.7亿美元。在消费者对个人音频设备需求不断增长、智能手机普及率提高和零售分销网络扩大的推动下,预计该地区将在预测期内实现稳定增长。此外,2025年阿联酋市场估值将达到0.6亿美元,支撑该地区整体市场发展。

竞争格局

主要行业参与者

领先企业通过产品差异化、数字化展示和营销合作伙伴关系超越竞争对手

由于苹果、索尼、Bose、三星和森海塞尔等跨国公司与快速增长的地区品牌的竞争,全球耳机市场面临着激烈的竞争。该行业的主要参与者通过专注于产品创新、空间音频质量、ANC 功能、人工智能驱动的个性化和更长的电池寿命来脱颖而出。此外,价格竞争力至关重要,尤其是在新兴经济体,包括博特和小米在内的品牌通过价值驱动的产品占据主导地位。公司还通过生态系统整合、将音频设备与智能手机和可穿戴设备捆绑在一起以提供无缝的用户体验来巩固自己的地位。积极的在线展示、营销合作伙伴关系、产品多样化和频繁的型号更新有助于品牌保持知名度并留住用户。高端品牌强调制造质量和声学性能,而大众市场参与者则根据负担能力和设计吸引力进行竞争。

主要耳机公司名单

- 苹果公司(美国)

- 索尼公司(日本)

- 三星电子(韩国)

- 玻色公司(我们。)

- 森海塞尔电子有限公司(德国)

- Skullcandy Inc.(美国)

- 小米公司(中国)

- 铁三角公司(日本)

- Beat Electronics(苹果子公司)(美国)

- Plantronics/Poly(美国)

主要行业发展

- 2025 年 11 月:索尼印度通过推出 INZONE H9 II (WH-G910N) 游戏耳机,为竞技游戏玩家引入了旗舰音频技术。这款新推出的头饰将于 11 月 22 日起在 Shopatsc.com、Amazon 和 Flipkart 等在线平台上发售。这些第二代耳机配备 30 毫米驱动器,使其比 XM6 更实惠。

- 2025 年 10 月:中国品牌QCY在印度市场推出了一系列音频设备,包括耳机、耳塞、TWS和蓝牙音箱。新推出的产品系列通过亚马逊和 Flipkart 等领先的在线渠道销售,并计划很快进行线下扩张。

- 2025 年 10 月:AIAIAI与音乐家Blood Orange合作推出限量版“艺术家系列”耳机(Tracks和TMA-2 Wireless)。该公司将音频硬件与创意品牌融合在一起,吸引注重生活方式的消费者。

- 2025 年 9 月:中国经济型音频品牌 QCY 推出了新款真无线耳机 QCY MeloBuds N70,它是首批采用混合驱动器设计的耳机之一,将传统动态驱动器与基于 MEMS 的微型扬声器高音扬声器相结合,以预算价格提供更宽的频率响应和更好的保真度。

- 2025 年 8 月:索尼通过将其音频产品足迹扩大到赌博通过推出 INZONE 系列(包括优质游戏耳机和配件)来构建生态系统。此举代表了超越传统消费音频的战略多元化,使索尼能够加强其在快速增长的游戏和电子竞技市场的影响力。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.572026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、连接性、应用、价格范围、分销渠道和区域 |

|

按产品分类 |

· 耳机 · 耳机 |

|

通过连接性 |

· 有线 · 无线(蓝牙/射频) · 真正无线 (TWS) |

|

按申请 |

· 健康 · 游戏 · 虚拟现实 · 音乐与娱乐 |

|

按价格范围 |

· <50 美元 · 50-100 美元 · > 100 美元 |

|

按分销渠道 |

· 离线 · 在线的 |

|

按地理 |

· 北美(按产品、连接性、应用程序、价格范围、分销渠道和国家/地区) o 美国(产品) o 加拿大(产品) o 墨西哥(产品) · 欧洲(按产品、连接性、应用程序、价格范围、分销渠道和国家/次区域) o 德国(产品) o 英国(产品) o 法国(产品) o 西班牙(产品) o 意大利(产品) o 欧洲其他地区(产品) · 亚太地区(按产品、连接性、应用、价格范围、分销渠道和国家/次区域) o 中国(产品) o 日本(产品) o 印度(产品) o 澳大利亚(产品) o 亚太地区其他地区(产品) · 南美洲(按产品、连接性、应用程序、价格范围、分销渠道和国家/次区域) o 巴西(产品) o 阿根廷(产品) o 南美洲其他地区(产品) · 中东和非洲(按产品、连接性、应用程序、价格范围分销渠道和国家/次区域) o 南非(产品) o 阿联酋(产品) o 中东和非洲其他地区(产品) |

常见问题

《财富商业洞察》表示,2025年全球市场价值达到191.7亿美元,预计到2034年将达到370.5亿美元。

2025年,亚太市场价值为86.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 7.57%。

到 2026 年,耳机细分市场将在产品方面处于领先地位。

蒸汽消费、智能手机普及率的提高以及向无线音频的过渡是推动全球市场增长的关键因素。

苹果、三星(哈曼/JBL)、索尼、Bose、森海塞尔和小米是市场上的一些知名厂商。

2025 年,亚太地区将主导市场。

耳机和头戴式耳机技术的进步,例如低延迟编解码器、主动降噪 (ANC) 和人工智能辅助声音调节,使它们成为生产力工具,有利于消费者的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 267

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。