毛豆零食市场规模、份额及行业分析、产品类型(干烤、膨化零食、涂层零食、混合零食等)、按口味(原味、辣味、咸味、甜味等)、按形式(整条、分割、膨化和涂层)、按分销渠道(超市/大卖场、便利店、专卖店、在线零售等),以及2026-2034 年区域预测

毛豆零食市场规模及未来展望

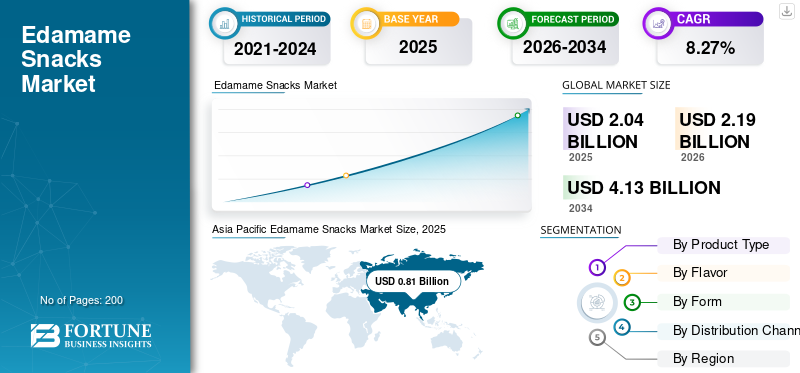

2025年,全球毛豆零食市场规模为20.4亿美元。预计该市场将从2026年的21.9亿美元增长到2034年的41.3亿美元,预测期内复合年增长率为8.27%。亚太地区在毛豆零食市场占据主导地位,2025年市场份额为39.71%。

毛豆零食是指经过加工、耐储存的未成熟大豆,经过烘烤、膨化、涂层或混合成零食混合物,以提供方便、健康的零食。高蛋白、植物性和功能性零食替代品在个人中的流行正在推动市场增长。植物性食品行业的更广泛扩张、对富含蛋白质的零食的需求不断增长以及消费者对清洁标签、最低限度加工产品的倾向不断增加,进一步推动了该行业的增长。

The Only Bean、Seapoint Farms、Beina LLC.、DJ&A Products、Green Gainz 等领先公司以及其他区域和自有品牌制造商正在积极扩展其跨口味、格式和分销渠道的产品组合,从而加强其全球市场影响力。

下载免费样品 了解更多关于本报告的信息。

毛豆零食市场要点

- 2025年市场规模:20.4亿美元

- 2026年市场规模:21.9亿美元

- 2034 年预测市场规模:41.3 亿美元

- 复合年增长率:2026-2034 年 8.27%

- 2025年,亚太地区以39.71%的份额主导毛豆零食市场。

- 预计在预测期内,膨化食品将以 10.16% 的复合年增长率增长。

- 预计 2026 年至 2034 年,在线零售领域将以 9.89% 的复合年增长率扩张。

亚太地区

得益于消费者对大豆零食的高度熟悉以及对健康富含蛋白质的食品不断增长的需求,亚太地区将在 2025 年引领全球市场。

凭借先进的医疗基础设施、高献血筛查标准和诊断技术的广泛采用,北美将在 2025 年引领全球市场。

由于消费者对植物性零食的偏好不断增加以及优质健康零食产品的供应不断增加,预计北美地区将出现强劲增长。

由于跨区域医疗保健系统提供经 CE 批准的血清学和核酸检测方法,欧洲获得了第二大市场地位。

由于纯素食品的普及和对清洁标签零食替代品的需求不断增加,欧洲仍然是毛豆零食的重要市场。

我们。

到 2025 年,美国毛豆零食市场价值约为 4.8 亿美元,由于对方便、富含蛋白质的零食产品的需求不断增长,预计将稳步增长。

日本

在对大豆食品的强烈文化偏好和风味零食形式不断创新的支持下,日本毛豆零食市场到 2025 年将达到约 0.8 亿美元。

阅读更多

毛豆零食市场趋势

新兴的便利性和随身零食的流行改变了行业前景

城市化的兴起、忙碌的生活方式以及对工作驱动的日常活动的参与程度越来越高,正在使消费者转向只需要很少准备或无需准备即可提供营养益处的零食。毛豆零食,特别是烘焙和膨化的零食,由于其即食性质、紧凑的包装和较长的保质期,非常符合这一要求。这种转变正在影响整个行业的产品设计、包装格式和渠道策略。制造商越来越多地推出专为办公室使用、旅行、健身和学校零食而设计的单份包装、可重新密封的小袋和多包装产品。

随着便利性成为关键的购买驱动因素而不是次要属性,毛豆零食正在从小众健康产品转变为主流零食替代品。这一趋势预计将增强发达市场和新兴市场的需求,鼓励制造商投资于包装创新、供应链效率和多元化产品供应。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

纯素饮食的普及和纯素人口的增加将推动市场增长

全球毛豆零食市场受到发达和发展中地区越来越多地采用纯素和植物性饮食的大力支持。由于健康问题、环境意识和道德考虑,消费者越来越多地放弃动物性蛋白质来源,从而推动了对植物性替代品的更大需求。毛豆是植物蛋白、纤维和必需营养素的天然丰富来源,能够从这种饮食转变中受益。随着植物性和弹性素食人群的扩大,对符合饮食限制和生活方式选择的方便、富含蛋白质的零食选择的需求不断增加。毛豆零食通过提供清洁标签、非转基因、无麸质和素食友好的特性来满足这一要求,使其对广大消费者群体具有吸引力。因此,纯素饮食的扩张直接转化为对毛豆零食产品的更高需求,推动生产、创新和全球市场渗透。

- 根据植物性食品协会 (PBFA) 的数据,美国人的消费量植物性食品到 2023 年,这一比例将从 66% 增加到 70%。

市场限制

意识有限与产品可用性相结合阻碍了市场增长

消费者意识有限和产品供应有限仍然是毛豆零食市场增长的主要挑战,特别是在新兴经济体。虽然毛豆在亚太地区等某些地区得到广泛认可,但在南美洲、中东和非洲部分地区的许多市场中,其作为包装零食产品的定位仍然相对较新。这种意识的缺乏会影响消费者的试用率、重复购买率和整体品类渗透率。在许多地区,消费者更熟悉薯片、坚果和挤压产品等传统零食,这限制了毛豆替代品的采用。此外,缺乏强有力的营销努力和主流零售渠道有限的货架空间进一步限制了知名度。这些因素造成了潜在需求与实际市场实现之间的差距,减缓了毛豆零食的增长轨迹,尤其是在发达市场之外。

市场机会

采用可持续性和风味增强来推动市场增长

可持续发展实践与持续风味创新的结合为市场提供了巨大的增长机会。随着消费者越来越意识到环境影响,对健康且可持续采购和生产的零食的需求不断增长。毛豆是一种植物蛋白产品,与动物蛋白来源相比,对环境的影响相对较小,非常符合这一趋势。制造商正在通过采用可持续采购实践、提高供应链透明度并强调生态友好来利用这一定位包装解决方案。它提高了品牌价值并增强了消费者的信任,尤其是具有环保意识的买家。

此外,风味创新在扩大消费者群体(超越注重健康的个人)方面发挥着关键作用。辛辣、咸味、融合和地区特色等多种口味的引入,使毛豆零食对主流消费者更具吸引力。它有助于弥合功能性营养和放纵零食之间的差距。

细分分析

按产品类型

广泛的零售渗透率、浓郁的口味吸引着推动干烤细分市场的主导地位

根据产品类型,市场分为干烤零食、膨化零食、涂层零食、混合零食等。

到 2025 年,干烤细分市场将占据市场主导地位,价值达 12.4 亿美元。干烤毛豆是最大的细分市场,非常符合消费者对高蛋白、植物性和清洁标签零食的需求。这种形式在商业上最为成熟,在超市、在线平台和专业健康商店中广泛使用。其保质期更长,加工复杂性最低,并且与多种口味变体兼容,例如海盐、芥末、烧烤进一步巩固了其市场地位。此外,干烤毛豆作为一种方便的即食蛋白质零食被广泛销售,使其成为注重健身和注重健康的消费者的首选。因此,其可扩展性、可承受性和强大的零售影响力继续支撑其领先的市场份额。

预计 2026 年至 2034 年期间,膨化零食市场将以 10.15% 的最快复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按口味

消费者的高接受度和多样化的用途推动了普通细分市场的主导地位

根据口味,市场分为原味、辣味、咸味、甜味等。

2025年,原味细分市场领先全球毛豆零食市场份额,达到8.6亿美元。原味或咸毛豆零食由于其广泛的消费者接受度以及符合清洁标签和最低限度加工食品的趋势而在市场上占据主导地位。该细分市场是新消费者的切入点,提供简单而熟悉的口味,吸引不同年龄段和饮食偏好的消费者。此外,普通变体广泛用于散装包装、膳食搭配和健身饮食,增强了其强大的市场影响力。与风味品种相比,它们的成本效益也有助于提高消费量,从而维持其领先地位。

预计 2026 年至 2034 年甜品市场将以 9.99% 的最快复合年增长率增长。这些增长率得益于不断增加的产品创新以及推出迎合不断变化的消费者喜好的涂层零食形式。

按形式

强大的产品供应和功能性零食定位推动整个细分市场的主导地位

根据形式,市场分为整体、分割、膨化和涂层。

到 2025 年,整个细分市场占据最大市场份额,价值 11.7 亿美元。完整毛豆零食代表了最广泛使用和认可的形式,特别是在干烤产品中。这种形式保留了大豆的自然结构,强化了其作为经过最低限度加工的高品质大豆的认知。蛋白质零食。整颗毛豆因其质地、饱腹感以及与传统毛豆消费的关联而受到青睐。它在零售和在线平台上的强大影响力,加上与多种口味的兼容性,支撑了其主导市场地位。

预计 2026 年至 2034 年期间,膨化食品将以 10.16% 的最快复合年增长率增长。膨化食品的快速增长是由于对松脆零食的需求不断增长所推动的,这些零食在保持健康定位的同时提供了更丰富的饮食体验。

按分销渠道

强大的零售基础设施和大量的消费者客流量将推动超市/大卖场的细分市场占据主导地位

根据分销渠道,市场分为超市/大卖场、便利店、专卖店、网上零售等。

2025年,超市/大卖场领域占据全球市场最大份额,价值9.2亿美元。这种主导地位归因于北美强大的零售基础设施,其中大型商店是包装零食的主要购买目的地。超市提供广泛的货架空间、产品可见性和广泛的消费者基础,使其成为毛豆零食最重要的分销渠道。此外,自有品牌产品和促销活动的存在进一步推动了该渠道的销售。

预计 2026 年至 2034 年,在线零售领域将以 9.89% 的最快复合年增长率增长。消费者对便利性、更广泛的产品种类以及更容易获得小众和优质零食品牌的偏好不断提高,推动了在线零售的快速增长。

毛豆零食市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

北美

Asia Pacific Edamame Snacks Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,北美市场将达到 6.2 亿美元,预计在预测期内复合年增长率为 8.40%。在完善的零售基础设施和先进的支持下,消费者对功能性零食的强烈偏好冷链物流。需求日益受到以便利为导向的消费模式的推动,消费者更喜欢适合忙碌生活方式的即食、控制份量的零食。有组织的零售和数字商务平台的扩张进一步提高了产品的可及性和可见性。此外,领先品牌的存在以及跨口味和格式的持续产品创新正在支持市场的持续增长。该地区高效的供应链系统实现了一致的产品供应和更快的分销,从而巩固了其整体市场地位。

美国毛豆零食市场

2025年美国市场价值约为4.8亿美元,预计在预测期内复合年增长率为8.06%。美国地区占据北美最大的市场份额,并持续稳步扩张。增长的主要推动因素是城市消费者对功能性、健康零食的需求不断增长。该国高度发达的电子商务生态系统和专业健康商店的强大渗透力使得毛豆零食等利基产品能够迅速扩大规模。此外,人们对健身和营养的日益关注正在鼓励消费者采用与植物性饮食相一致的零食,从而进一步增强需求。多样化产品形式的出现,包括烘焙、膨化和调味品种,正在扩大消费场合的数量。美国市场还受益于强大的产品营销、清洁标签定位和优质包装,这些共同推动了更高的消费者参与度和重复购买。

欧洲

欧洲是全球毛豆零食最重要的地区之一。到 2025 年,该地区毛豆零食消费额将达到 4.2 亿美元,预计在预测期内复合年增长率为 7.53%。由于消费者对天然、低加工和可持续来源的食品的偏好不断提高,欧洲是一个稳步增长的毛豆零食市场。该地区围绕食品质量和标签的强大监管框架鼓励制造商关注透明度、清洁标签配方和非转基因采购。植物性饮食习惯的扩大以及无麸质零食在注重健康的消费者中日益流行,进一步推动了需求。此外,主要连锁超市中自有品牌的存在正在提高产品的可负担性和可及性。然而,市场仍然对价格相对敏感,欧洲不同国家的消费者意识水平和产品定位影响着增长。

德国毛豆零食市场

到 2025 年,德国的产值约为 0.9 亿美元。德国是欧洲领先的市场之一,这得益于其发达的有机食品行业以及消费者对可持续、道德采购产品的强劲需求。该国广泛的生物商店和注重健康的零售店网络支持毛豆零食的分销。德国消费者对营养和环境影响表现出高度的认识,这鼓励采用植物性零食替代品。此外,对富含蛋白质的食品和清洁标签产品的需求不断增长正在支持市场扩张。强大的零售基础设施和消费者对认证产品的信任相结合,继续推动德国市场的稳定增长。

亚太地区

亚太市场到2025年将达到8.1亿美元,是增长最快的地区,预测期内复合年增长率为8.86%。到 2025 年,该地区将占据最大的毛豆零食市场份额。该地区受益于毛豆作为原料的文化熟悉度,与西方市场相比,这减少了采用壁垒。快速的城市化、可支配收入的增加以及现代零售业态的扩张正在推动对包装零食产品的需求。此外,西方零食习惯的影响力越来越大,以及以便利为主导的消费的兴起,正在加速从传统食品向包装零食的转变。该地区还受益于强大的生产能力和充足的原材料供应,支持经济高效的制造和可扩展的供应。印度、韩国、澳大利亚和东南亚等国家青年消费者零食习惯的变化正在推动市场增长。

中国毛豆零食市场

到2025年,中国的价值将达到2.5亿美元。中国凭借其庞大的消费基础和强大的制造生态系统,在亚太市场中发挥着至关重要的作用。在电子商务和数字零售平台快速增长的支持下,该国对包装和品牌零食产品的需求不断增长。国内食品加工业和出口导向型生产能力的扩张正在提高产品的可用性。此外,不断壮大的中产阶级和不断变化的饮食习惯正在鼓励消费者探索新的零食类别。中国作为主要生产中心的角色还通过大规模供应和有竞争力的价格支持全球市场。

日本毛豆零食市场

2025年日本市场规模达到0.8亿美元。日本是一个成熟稳定的毛豆零食市场,这得益于长期以来对毛豆的熟悉。该国先进的食品加工业和高产品质量标准有助于优质零食产品的发展。日本消费者非常注重口味、质量和份量控制,这推动了创新、包装精美的零食形式的增长。便利店和自动售货渠道的存在进一步提高了产品的可及性。此外,对均衡营养和控制份量的零食的需求继续支持日本市场的稳定增长。

南美洲

到 2025 年,南美洲将达到 1.4 亿美元,预测期内复合年增长率为 6.95%。南美洲是毛豆零食的新兴市场,其增长主要是由于人们对更健康零食替代品的认识不断提高以及现代零售基础设施的逐步扩张所推动的。在城市化和不断变化的消费者生活方式的支持下,巴西和阿根廷等国家正在见证向包装和品牌零食的转变。全球食品趋势的影响力日益增强以及优质零售渠道的扩张预计将在预测期内支持市场发展。

中东和非洲

到2025年,中东和非洲市场价值为0.5亿美元,预测期内复合年增长率为6.14%。在可支配收入增加和对优质进口食品需求增加的支持下,中东和非洲地区正逐渐成为毛豆零食的利基市场。增长在城市中心尤其明显,那里的消费者更容易接触到国际食品趋势。现代零售业态和专卖店的扩张正在提高产品的可用性,而酒店业和餐饮服务各行业也对需求做出了贡献。然而,该市场仍处于发展的早期阶段,消费者意识有限,分销挑战阻碍了广泛采用。

南非毛豆零食市场

2025 年南非市场价值约为 0.1 亿美元,预计 2026-2034 年复合年增长率为 7.38%。南非是中东和非洲地区结构化程度较高的市场之一,拥有相对发达的零售基础设施和消费者对健康食品意识不断增强的支持。连锁超市和在线零售平台的扩张正在改善小众零食类别的销售,包括毛豆零食。此外,人们越来越感兴趣功能性食品高蛋白零食的选择正在鼓励城市消费者采用产品。尽管市场仍在发展,但分销网络的改善和健康意识的提高预计将推动未来几年的稳定增长。

竞争格局

主要行业参与者

通过推出新产品来扩大风味,以加强市场占有率

全球毛豆零食市场适度分散,由数量有限的大型全球制造商和几个区域参与者主导。 The Only Bean、Seapoint Farms、Beina LLC.、DJ&A Products 和 Green Gainz 等主要参与者正在主导市场。主要参与者正在投资营销策略,以提高用户的产品认知度。此外,随着优质零食趋势的发展,该行业的主要参与者正在加强其在在线零售平台上的影响力。它进一步强调了它们在市场上的存在。此外,公司正在推出区域和创新风味类别的新产品,以扩大其产品组合。它还有助于加强全球市场份额。

毛豆零食市场的主要参与者

|

秩 |

公司名称 |

|

1 |

唯一的豆子 |

|

2 |

海点农场 |

|

3 |

贝纳有限责任公司。 |

|

4 |

DJ&A 产品 |

|

5 |

绿色增益 |

主要毛豆零食公司名单分析

- 贝纳有限责任公司(我们。)

- 海点农场有限责任公司(我们。)

- 唯一的豆子(我们。)

- 绿色增益(印度)

- 城市拼盘(印度)

- DJ&A 产品(澳大利亚)

- 粉红收获农场(印度)

- KoRo Handels GmbH(德国)

- 坚果美食(印度)

- Hapi(JFC U.K Ltd)(英国)

主要行业发展

- 2025 年 12 月:The Only Beans 是一家植物性零食制造商,在零售货架上推出了由毛豆制成的一系列新产品。新推出的产品有海盐、是拉差和水牛口味。

- 2025 年 2 月:Biena LLC 是一家美国新兴零食制造商,推出了 Biena Crispy Edamame(一种由 100% 鳄梨油制成的高蛋白植物性零食),扩大了其产品线。新产品有喜马拉雅粉红盐、牧场和辣椒酸橙口味。

- 2025 年 1 月:印度新兴零食生产商Green Gainz推出高蛋白、低碳水化合物的替代零食产品,包括海盐、奶酪、马萨拉、柠檬皮、阿恰里、椒盐等口味的烤毛豆零食。

报告范围

市场研究报告提供了对市场的深入分析。它强调了关键方面,包括市场趋势、供应链、市场动态、知名公司、研发投资和最终用途。此外,该研究报告还提供了对全球市场的见解,并重点介绍了重大的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 8.27% |

| 单元 | 价值(十亿美元) |

|

分割 |

按产品类型

|

|

按口味

|

|

|

按形式

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 20.4 亿美元,预计到 2034 年将达到 41.3 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 8.27%。

从产品类型来看,干烤细分市场领先市场。

2025 年,亚太地区占据最大的市场份额。

纯素饮食的日益普及和纯素人口的增长将推动市场增长。

The Only Bean、Seapoint Farms、Beina LLC.、DJ&A Products 和 Green Gainz 是市场上的领先公司。

便利食品和随身零食的日益普及正在改变行业前景。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。