食用动物脂肪市场规模、份额和行业分析,按类型(黄油、牛油、猪油等)、按来源(牛、猪等)、按应用(食品和非食品)以及区域预测,2026-2034年

主要市场见解

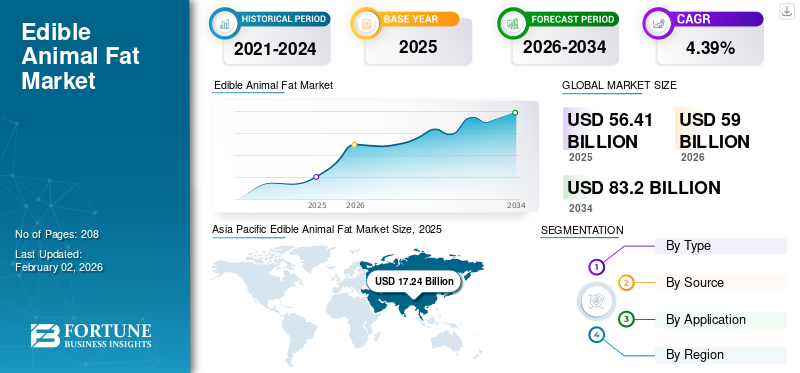

2025年全球食用动物脂肪市场规模为564.1亿美元,预计将从2026年的590亿美元增长到2034年的832亿美元,预测期内复合年增长率为4.39%。亚太地区在食用动物脂肪市场上占据主导地位,到2025年,其市场份额将达到30.55%。此外,在食品加工和食品服务行业对动物脂肪需求增长的推动下,美国的食用动物脂肪市场规模预计将大幅增长,到2032年预计将达到198.6亿美元。

全球 COVID-19 大流行是史无前例且令人震惊的,与大流行前的水平相比,所有地区的食用动物脂肪需求均低于预期。

推动食用动物脂肪市场增长的主要因素是食品服务行业越来越多地采用动物脂肪来制备食品。这些产品的使用有助于增强食品的风味和味道。它们是煎炸、搅拌和烘焙产品的理想选择,因为它们可以为熟食提供酥脆的层。因此,这些脂肪被广泛用于餐馆和快餐连锁店来制备不同的油炸产品。此外,它们还用于增强动物饲料产品的营养成分;因此,它们在动物饲料工业中也有应用。

下载免费样品 了解更多关于本报告的信息。

全球食用动物脂肪市场概览

市场规模及预测:

- 2025年市场规模:564.1亿美元

- 2026年市场规模:590亿美元

- 2034 年预测市场规模:832 亿美元

- 复合年增长率:4.39%(2026-2034)

市场份额:

- 受可支配收入增加以及加工和烘焙食品需求不断增长的支撑,亚太地区到 2025 年将占据食用动物脂肪市场的 30.55% 份额。

- 按类型划分:由于黄油广泛应用于食品加工、酱汁和烘焙食品,因此占有最大的市场份额。

- 按应用划分:食品工业占据了大部分市场份额,动物饲料产品中的非食品应用不断增长。

- 按来源分类:在消费者强烈偏好的推动下,牛基脂肪引领市场,尤其是黄油和牛脂。

主要国家亮点:

- 美国:由于食品加工和食品服务行业对动物脂肪的需求不断增加,预计到 2032 年将达到 198.6 亿美元。

- 亚太地区:最大的区域市场,在烹饪、烘焙和饲料产品中传统上偏爱黄油和猪油。收入的增加和西方饮食的采用进一步推动了增长。

- 欧洲:适度消费;德国、英国和比利时等国家在面包店、糖果和食品服务行业使用动物脂肪。

- 南美洲、中东和非洲:巴西是南美洲的主要消费国和生产国;由于经济实惠和西方饮食趋势,MEA 的采用率有所增加。

食用动物脂肪市场趋势

西方饮食的快速采用对市场增长产生积极影响

在中国、印度、印度尼西亚和其他亚洲国家,由于工业化的快速发展,居民的可支配收入不断增加。这一因素导致消费者饮食模式的转变,更多消费者更喜欢加工食品和烘焙食品。

随着快餐产品在该地区的日益普及,许多快餐店的经营也大幅增加。此外,餐厅成功地将当地美食和烘焙食品融入菜单中,以提高其在该地区的知名度。此外,由于猪油在中国的传统流行,这些食品被广泛用于烘焙和烹饪食品。

因此,亚洲可支配收入的增加和西方饮食的迅速采用对动物性食用脂肪的采用产生了积极影响。

下载免费样品 了解更多关于本报告的信息。

食用动物脂肪市场增长因素

由于动物脂肪在食品加工业中的广泛采用,动物脂肪的销量增加,以促进市场增长

油是用于烹饪食品的最重要成分。用于烹饪食品的油类型源于与特定美食相关的悠久传统和文化。黄油和猪油等食用动物脂肪自古以来就被用于烹饪食品,并且越来越受到消费者的欢迎。例如,烘焙行业使用猪油来让蒸汽和空气进入烘焙食品。这个因素有助于改善烘焙食品的质地,尤其是改善其片状。在快餐店,黄油和猪油等产品被用来制备创新食品,并吸引喜欢体验新食品的新消费者。因此,此类产品用于制备饼干、馅饼和蛋糕。

牛脂富含维生素A、D、K、E、B12和其他脂肪酸。由于烟点高,牛脂为食品提供高热量,有助于烘烤、煎炸和烘烤食品。因此,厨师使用这些产品来增强菜肴的风味。因此,预计使用此类产品来制备食品将保持稳定。

此外,在印度和中国等新兴经济体,可支配收入的增加影响了消费模式,消费者迅速转向西方饮食习惯。因此,该国对油炸食品和烘焙食品的需求正在迅速增长。此外,使用动物脂肪制备食品的连锁餐厅和面包店正在显着增加。这是推动食用动物脂肪市场增长的主要因素。

动物脂肪产品的可持续制造推动市场增长

尽管棕榈油和椰子油等植物油越来越受到消费者的欢迎,但其生产过程非常不可持续,并对环境产生负面影响。一些国家的大量热带森林被砍伐以开发棕榈种植园。这一因素威胁着老虎、大象、犀牛等动物的栖息地。采用这种耕作方法和砍伐森林也会导致水土流失和环境污染。

另一方面,这些产品是通过加工肉类加工设施中产生的动物废物来制造的。动物尸体不会被倾倒在垃圾填埋场,而是被加工成可食用的产品,如猪油、牛脂和其他动物脂肪。因此,动物废物处理有助于减少垃圾填埋场的碳排放,并作为不可持续生产的植物油的可持续替代品。

制约因素

消费者对动物产品对健康负面影响的日益担忧阻碍了市场增长

消费者对黄油、猪油等食用动物脂肪和类似产品消费的影响存在严重的健康担忧。过量食用会导致 LDL(低密度脂蛋白)胆固醇增加,从而导致多种心血管问题和肥胖。因此,营养学家建议消费者在饮食中采用低热量的油脂产品来预防此类疾病。这一因素是影响产品销售并制约其市场增长的主要因素。

消费者越来越意识到畜牧业对动物健康的影响。大多数动物都被放置在高度封闭的空间中,并且只为了吃肉而饲养。因此,关注动物健康的人们主张使用植物性产品来减少虐待动物。此外,一些消费者还采用了纯素饮食,这是可持续的,有助于减少肥胖。饮食模式的变化也影响了市场的增长。

食用动物脂肪市场细分分析

按类型分析

由于食品加工行业的使用增加,黄油领域将主导市场

按类型划分,市场分为黄油、猪油、牛脂等。黄油是使用最广泛的,预计到 2026 年将占据 69.73% 的重要市场份额。

黄油在全球被广泛用于制备各种食品。它有助于增强食品的风味并补充食品的风味。它还用于制备酱汁和蓬松的烘焙食品。

猪油是全球市场第二大食用脂肪产品。它用于制作传统的亚洲美食。此外,猪油还用于制备各种西餐。

按来源分析

由于消费者对黄油和牛脂产品的偏好较高,养牛业将占据最高份额

市场根据来源包括牛、猪等。消费者对黄油和牛脂等牛类产品的高度偏好使得牛在 2026 年将占据市场份额 82.81%。

生猪市场预计也将出现显着增长。猪油可用于煎炸、烘烤和烧烤食品,因此其在食品工业中的使用正在迅速增加。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于全球动物饲料产品需求增加,非食品行业将出现更快增长

由于此类脂肪在食品行业的销量较高,到2026年,这些产品的食品应用将占据全球市场的大部分市场份额,达到68.07%。

食用动物脂肪用于食品加工和非食品工业(主要是饲料工业)。在饲料生产中添加这些产品有助于促进生产和增长。随着对促进动物生长的饲料产品的需求不断增加,预计使用这些产品来制造动物饲料产品将大幅增加。随着对这些促进动物生长的饲料产品的需求不断增加,预计使用这些产品来制造动物饲料产品将显着增加。

区域分析

亚太地区

Asia Pacific Edible Animal Fat Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区的市场规模为172.4亿美元,占全球市场份额的30.55%,预计2026年将达到180.3亿美元。该地区黄油和猪油的消费量很高。动物脂肪的大量消耗可归因于一些国家的传统烹饪方式,其使用黄油和猪油作为主要烹饪原料。日本市场预计到2026年将达到7.7亿美元,中国市场预计到2026年将达到65.4亿美元,印度市场预计到2026年将达到78.6亿美元。

由于可支配收入的增加,更多的消费者购买加工食品烘焙产品。该地区新开的餐馆使用黄油和猪油来制作顾客喜爱的不同菜肴。此外,大量动物脂肪被用来制造高质量的动物饲料产品,导致该地区的消费量增加。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

北美市场2025年产值171.9亿美元,占全球市场格局的30.46%,预计2026年将达到180.8亿美元。北美是消费者黄油、猪油等食用动物脂肪消费量较高的另一个主要市场。黄油是该地区最广泛使用的食用动物脂肪,用于烹饪各种菜肴。此外,牛脂和家禽脂肪还用于制造动物饲料产品。然而,由于人们越来越认识到这些产品对心血管健康的负面影响,近年来该地区产品的销售放缓。预计到2026年美国市场将达到149.2亿美元。

欧洲

2025年欧洲占全球市场的25.39%,估值为143.2亿美元,预计2026年将达到149.2亿美元。与其他市场相比,欧洲黄油和猪油的消费量较低。德国、俄罗斯、英国和比利时是各种食品服务行业使用的牛脂和黄油的主要消费者。此外,消费者还准备本地采购的新鲜产品来支持当地农场主。食用动物脂肪也用于制备各种传统食品。它们还用于各种餐饮服务行业和不同的用途 糖果以及德国和欧洲其他市场的烘焙产品。英国市场预计到2026年将达到9.4亿美元,德国市场预计到2026年将达到30.6亿美元。

南美洲

巴西是南美洲食用动物脂肪产品的主要消费国之一。该地区使用黄油和猪油来烹饪各种食品。此外,巴西是该地区最大的炼肉产品生产国之一。这些产品用于生产高品质动物饲料和宠物食品。因此,该地区是动物脂肪制造商扩大业务的潜在机会。

拉美

2025年拉美地区为全球市场贡献了约51.2亿美元,占比9.08%,预计2026年将达到53亿美元。

中东和非洲

2025年,中东和非洲占据全球市场4.51%的份额,估值达到25.5亿美元,预计2026年将增长至26.6亿美元。与植物油相比,食用动物脂肪产品是更便宜的替代品,适合烹饪各种食品。影响在烹饪中越来越多地采用动物脂肪产品的主要因素之一是中东和非洲对西方饮食习惯的采用。近年来,零食、饼干和其他烘焙食品的消费量显着增加。

主要行业参与者

公司专注于推出创新产品以扩大全球市场份额

该市场是半整合的,有几家主要参与者和小型参与者在全球范围内运营。主要制造商包括 Bunge Limited、Sonac (Darling Ingredients Inc.)、Cargill, Incorporated、Leo Group Ltd. 以及 Ten Kate Vetten B.V.、York Foods Pty Ltd. 等家族企业。嘉吉和索纳克等知名企业开发针对特定地区的食用脂肪产品,以满足当地需求。此外,公司正在开发可持续的食品配料由于健康意识的提高,不含反式脂肪酸 (TFA)。这样的制造过程有助于使产品健康且适合食用。由于猪油和黄油等食用脂肪产品的流行,公司正在开发新的定制产品以满足不断增长的需求。

顶级食用动物脂肪公司名单:

- 十 Kate Vetten B.V.(荷兰)

- 萨尼马克斯(加拿大)

- 哈伯特工业公司(加拿大)

- 嘉吉公司(美国)

- 索纳克(Darling Ingredients Inc.)(我们。)

- 邦吉有限公司(美国)

- 约克食品有限公司(澳大利亚)

- 利奥集团有限公司(英国)

- 博耶谷有限公司。 (劳里森集团)(美国)

- 海岸包装公司(美国)

主要行业发展:

- 2023 年 10 月– 印度生鲜食品品牌 iD Fresh Food 宣布推出 iD Twist 和 Spread Butterstick。新产品使用方便、易于储存,已在全国主要市场上市。

- 2022 年 12 月– KTC Edibles 在英国推出了新型优质意大利猪油 Premio Italian Lard。该新产品将为食品制造商提供烘焙、煎炸和烘烤的全新优质选择。

- 2022 年 3 月- 美国Coast Packing公司推出了名为“LardAtRetail”的新闻稿和促销活动,以增加食用动物脂肪起酥油产品在市场上的销量。

- 2020年5月- Sanimax 与哥伦比亚炼油公司 Agrosan & Proteicol 结盟,采购用于动物脂肪加工的原材料。这一联盟帮助该公司扩大了在哥伦比亚市场的业务。

- 2018年5月- Neste Corporation 通过购买 IH Demeter B.V. 51% 的股份,获得了该公司的多数股权。该公司通过收购改善了生产动物脂肪和蛋白质的物流。

报告范围

研究报告对市场进行了详细分析,重点关注领先公司、类型、来源和应用等关键方面。除此之外,该报告还提供了对市场趋势的见解,并强调了关键的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 4.39% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按来源

按申请

按地理

|

常见问题

《财富商业洞察》表示,2025年全球食用脂肪市场规模为564.1亿美元,预计到2034年将达到832.0亿美元。

2025年,亚太市场价值为172.4亿美元。

该市场将以 4.39% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

根据应用,食品工业领域预计将引领市场。

食品行业的高采用率是推动市场增长的重要因素。

嘉吉公司 (Cargill, Inc.) 和十凯特控股公司 (Ten Kate Holdings) 是全球市场上的几家主要参与者。

2025 年,亚太地区将主导市场份额。

肉类产量和消费量高等因素预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 208

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。