可食用包装市场规模、份额和行业分析,按材料(蛋白质、多糖、脂质等)、按产品类型(薄膜、涂料、勺子和叉子等)、最终用途(食品和饮料{新鲜食品、烘焙和糖果、乳制品等}和药品)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

主要市场见解

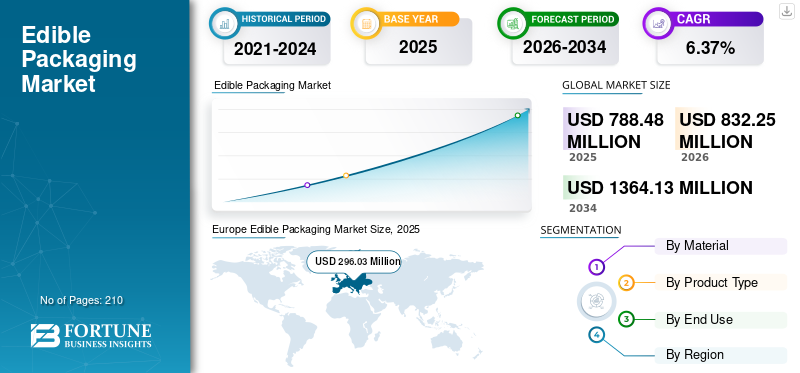

2025年全球可食性包装市场规模为7.8848亿美元,预计2026年为8.3225亿美元,到2034年将达到13.6413亿美元,预测期内复合年增长率为6.37%。欧洲在可食性包装市场上占据主导地位,到 2025 年,其市场份额将达到 37.54%。此外,由于人们对塑料污染和环境可持续性的认识不断增强,消费者和企业纷纷转向环保包装解决方案,美国的可食性包装市场预计将大幅增长,到 2032 年预计价值将达到 2.8259 亿美元。

可食性包装是指可生物降解、可食用的包装。该包装主要由可生物降解的植物性天然材料制成,无需加工、回收、包装废物收集或处置即可食用。它在为消费者提供传统包装解决方案的有效替代方案方面发挥着重要作用。可食用材料的包装满足了消费者对可持续产品不断增长的需求,有利于环境,并限制了包装造成的垃圾填埋场浪费。随着消费者对环保需求的日益转变,政府和关键制造商增加了开发此类产品的投资,作为食品和药品包装的可行替代品。

在COVID-19大流行的初期阶段,由于原材料缺乏和严格限制,市场生产过程缓慢。然而,人们对环境问题和这种包装的好处的认识不断增强,将推动大流行后时期的市场增长。对创意和创新包装解决方案日益增长的需求将为后疫情时代的市场创造盈利机会。

下载免费样品 了解更多关于本报告的信息。

食用包装市场要点

- 2025年市场规模:7.8848亿美元

- 2026年市场规模:8.3225亿美元

- 2034年预测市场规模:13.6413亿美元

- 复合年增长率:6.37%(2026-2034)

- 2025 年,欧洲以 37.54% 的份额占据市场主导地位。

- 预计到 2026 年,食品和饮料领域将以 96.73% 的份额引领市场。

- 预计到 2026 年,电影细分市场将占市场份额 45.60%。

亚太地区

亚太地区 2025 年收入为 1.7074 亿美元,预计 2026 年将增长至 1.8238 亿美元。

北美

北美地区 2025 年创造了 2.4351 亿美元,预计 2026 年将达到 2.5562 亿美元。

欧洲

2025年欧洲约为2.9603亿美元,预计2026年将达到3.1265亿美元。

我们。

预计到2026年美国市场将达到2.1472亿美元。

日本

预计到2026年日本市场将达到2083万美元。

阅读更多

食用包装市场趋势

先进封装技术和纳米技术的引入成为市场增长的主要趋势

利用纳米技术和先进封装技术正在蓬勃发展,成为市场增长的关键趋势。纳米技术是延长食品保质期的重要工具。可食用涂层通常利用天然聚合物开发,其易于获得、经济且无毒。使用纳米技术,包括维生素、生物活性、抗氧化剂、抗菌剂和营养物质增加了包装的功能。纳米技术解决方案可提高食品的营养价值,包括纳米胶囊和多功能系统。

此外,先进的包装技术可提供优质食品并延长极易腐烂食品的产品寿命。维持质量的几种策略包括主动 MAP、高氧 MAP、被动 MAP、受控 MAP 和智能 MAP。今后,随着对可持续包装解决方案和健康食品的需求不断增长,引入此类技术正在成为一种趋势,并推动整体市场的增长。欧洲可食用包装市场从2022年的2.5367亿美元增长到2023年的2.666亿美元。

下载免费样品 了解更多关于本报告的信息。

食用包装市场增长因素

日益增长的环境和产品安全担忧推动市场增长

由于环境和产品安全问题日益严重,该市场正在经历快速增长。消除有害包装材料废物的日益强烈的愿望推动了市场的增长。随着包装材料废物的激增,回收或利用可生物降解包装替代品的需求也在增加。为了满足这些要求,食品饮料和制药行业的主要制造商选择这种包装作为环保解决方案。该包装消除了垃圾填埋场的垃圾,并延长了产品的使用寿命。此外,消费者对安全健康产品的需求导致可食用包装的使用,从而推动了市场的增长。此外,利用这种包装来延长保质期、减少浪费并保持物品新鲜也有助于扩大可食用包装市场的增长。

对可生物降解薄膜和份装包装的需求激增促进了市场的增长

加工食品和即食食品消费的增加、收入水平的提高以及对卫生产品偏好的变化主要促进了市场的增长。发展中国家城市化的快速发展和全球人口的增加也促进了市场的增长。随着消费者喜好的变化,对可生物降解薄膜的需求不断增加。它们是石油基薄膜的重要替代品,可以使用脂质、蛋白质或多糖进行开发。可生物降解薄膜对于减少对化石燃料的依赖至关重要,并且环保,从而带动了全球市场的增长。他们不受油和脂肪并充当食品的氧气蒸汽屏障,促进市场增长。此外,对食品份量包装的需求激增推动了全球市场的增长。这一需求可归因于份量包装减少了食品浪费以及全球消费者偏好的转变。

制约因素

高昂的前期成本和政府的严格要求阻碍了市场增长

可食用包装的制造比任何其他传统包装解决方案都要高。与基于化石燃料的同类产品相比,这种包装解决方案的价格较高,阻碍了全球市场的增长。此外,由于可食用材料包装的产品容易受到细菌、污垢和有害颗粒的影响,需要二次包装,因此市场增长受到阻碍。此外,为了保护各层免受污染,制造商必须在包装解决方案上投入更多资金,因此成本高于传统包装,进一步阻碍了市场增长。此外,美国食品药品监督管理局的严格要求也被认为损害了市场,因为可食性薄膜必须经过授权被认定为卫生、健康、安全。这些薄膜还必须在适合食品加工并含有水溶性聚合物和添加剂的机器上生产。所有这些要求预计都会限制行业66的增长。

可食用包装市场细分分析

通过材料分析

由于材料提供的各种特性,蛋白质是主导部分

根据产品类型,市场分为蛋白质、多糖、脂质等。蛋白质材料在所有包装材料中占据主导地位。脂质细分市场预计将引领市场,到 2026 年将占全球市场的 14.25%。蛋白质是用于开发食用或非食用涂层和薄膜的优异材料。大豆、乳清、胶原蛋白、植物、玉米蛋白、酪蛋白和麸质等蛋白质成分对于生产包装溶液的可食用薄膜至关重要。该材料是植物基材料,由于具有很强的阻气性、耐水蒸气性、高免疫力以及能够生产透明和可延展的薄膜等特点,因此需求量也很大。蛋白质还确保人体的正常运作并提高人体的能量水平,从而推动该领域的增长。

多糖部分是第二大材料部分。食品和饮料行业不断增长的需求将支持该领域的增长。

按产品类型分析

薄膜因产品安全防护而占据最大份额

根据应用,市场分为薄膜、涂料、勺子和叉子等。电影是主导部分。推动该领域增长的关键因素是为食品和药品提供的屏障和保护。薄膜还可以提高食品的安全性和质量,并延长其保质期和功能。薄膜正受到制造商的巨大需求,因为它们可以保持产品的新鲜度并最大限度地减少浪费。薄膜还保持中性风味,不会影响内部包装食品的味道,从而占据了巨大的主导地位。

勺子和叉子是第二大产品类型。与其他造成环境污染的材料不同,这些产品对地球没有有害影响,从而促进了该领域的增长。预计到2026年,电影业务将占据45.60%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途分析

由于食品可食用包装的潜在好处,食品和饮料占据市场主导地位

根据最终用途,市场分为食品和饮料以及药品。食品和饮料领域预计将主导市场,到 2026 年将占据 96.73% 的份额。它在食品和饮料行业中被广泛用于包装新鲜食品、婴儿食品、功能性食品、乳制品、烘焙和糖果等多种物品。生活方式趋势的改善和对加工食品日益增长的需求促进了该领域的增长。它确保产品安全并维持食品的保质期。它对于遏制包装和食品浪费以及减少有害化学物质渗入食品中至关重要。食品包装企业在生产无需扔掉包装即可食用的薄膜或涂层方面取得的关键进展也有助于食品和饮料最终用途领域的增长。

药品是第二大最终用途领域,预计在预测期内将出现大幅增长。不同类型的生物聚合物及其复合材料对于药品至关重要,可以保护药品免受污染、降解和损坏。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

Europe Edible Packaging Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲在2025年占据市场主导地位,估值为2960.3亿美元,预计2026年将达到3126.5亿美元。欧洲是主导地区,其巨大发展的关键因素是消费者对过度使用塑料有害影响的认识不断提高。对一次性塑料的禁令也促进了欧洲对可食用包装不断增长的需求。到2026年,英国市场预计将达到1158.1亿美元,而德国市场预计到2026年将达到655.6亿美元。

北美

2025年北美占全球市场份额为30.88%,估值为2.4351亿美元,预计2026年将达到2.5562亿美元。北美是可食包装市场份额第二大的地区。这种主导地位可归因于该地区主要制造商、加工食品和制药行业的存在以及不断增加的创新。亚太地区是增长最快的部分。政府的政策使该地区非常适合这种包装材料,从而导致该地区的快速增长。由于该地区食品和饮料行业的崛起,拉丁美洲市场将经历稳定增长。预计中东和非洲在预测期内将出现低至中等增长。预计到2026年美国市场将达到2147.2亿美元。

亚太地区

2025年亚太市场价值为1.7074亿美元,占全球收入的21.65%,预计到2026年将达到1.8238亿美元。在环境问题日益严重、城市化快速发展以及政府对可持续材料的大力支持的推动下,亚太地区是可食包装市场最具活力的增长区域。该地区各国正在加快对一次性塑料的禁令和限制,这鼓励在食品和饮料包装中采用可生物降解和可食用的替代品。监管框架越来越强调可堆肥性、食品安全合规性和生物基投入的使用,特别是在发达市场。包装食品行业的扩张、中产阶级消费的增长以及减少浪费意识的提高进一步支撑了需求,使亚太地区成为一个以数量驱动和以创新为重点的关键市场。日本市场预计到2026年将达到208.3亿美元,中国市场预计到2026年将达到471.3亿美元,印度市场预计到2026年将达到747.7亿美元。

拉美

2025年,拉丁美洲市场规模为2344万美元,占全球需求的2.97%,预计到2026年将增长至2421万美元。在监管机构对减少塑料废物和循环经济举措日益关注的支持下,拉丁美洲正在成为一个前景光明的可食用包装市场。该地区的一些国家已经实施或提议针对传统塑料包装的立法,为可持续包装解决方案创造了有利条件。尽管市场渗透率仍然不高,但食品服务、生鲜农产品和外卖包装应用的需求正在稳步增长。成本敏感性和有限的大规模制造基础设施目前限制了其采用,但监管清晰度的提高和食品生产商不断增强的可持续性承诺正在逐渐增强市场前景。

中东和非洲

2025年,中东和非洲市场规模达到5477万美元,占市场总收入的6.95%,预计2026年将达到5738万美元。中东和非洲可食包装市场正处于起步阶段,但随着可持续发展议程在该地区获得关注,该市场展现出长期增长潜力。与包装废物相关的监管政策正在不断发展,特别是在面临垃圾填埋和海洋污染挑战的城市化经济体和地区。需求主要由优质食品、酒店业和出口导向型食品加工行业推动,这些行业优先考虑环保包装解决方案。尽管目前的采用受到成本较高和消费者意识较低的限制,但增加对可持续材料的投资以及与全球环境标准的一致预计将支持市场的逐步发展。

主要行业参与者

主要市场参与者见证了重大增长机会

全球市场高度分散且竞争激烈。就市场份额而言,少数主要参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

市场主要参与者包括 XAMPLA、Notpla Ltd.、Biome生物塑料、MonoSol、JRF 技术等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

顶级食用包装公司名单:

- XAMPLA(英国)

- 诺特普拉有限公司。 (英国。)

- JRF科技(美国)

- MonoSol, LLC(美国)

- Evoware(印度尼西亚)

- 生物群落生物塑料(英国。)

- Decomer Technology OÜ(爱沙尼亚)

- 拉蒂普斯(法国)

- FlexSea(英国)

- 长濑美国(我们。)

主要行业发展:

- 2023 年 9 月 –Xampla 宣布推出卓越的消费品牌 Morro,以开发可与塑料竞争的生物基可食用包装解决方案。该品牌的推出将使食品品牌能够轻松地从一次性塑料转向使用该公司的突破性材料。

- 2022 年 8 月 –领先的涂料公司立邦中国与巴斯夫合作,推出以立邦干混砂浆系列产品为代表的新型环保可食用包装。

- 2021 年 9 月 –Pace International LLC 推出了 PrimaFresh® 60 Organic,这是一个优质有机食用植物基涂料品牌。该公司专门开发该产品,通过更好地管理脱水来增强核果的新鲜吸引力。

- 2020 年 10 月 –伦敦一家名为 Notpla 的初创公司推出了新型可食用海藻包装,作为传统塑料包装的重要替代品。

- 2020 年 1 月 –总部位于纽约的 Loliware 公司宣布推出以藻类和海藻为原料的可食用吸管。 Loliware 使用海藻,将其磨碎,并将其与矿物质、色素和水混合。

报告范围

An Infographic Representation of Edible Packaging Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告提供了详细的市场分析,重点关注领先企业、竞争格局、产品/服务类型、搬运工五力分析、产品领先应用等关键方面。此外,该报告还深入了解了可食包装市场趋势,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.37% |

|

单元 |

价值(百万美元) |

|

分割 |

按材质

按产品类型

按最终用途

按地区

|

常见问题

据Fortune Business Insights预测,2025年全球可食包装市场价值为7.8848亿美元,预计到2034年将达到13.6413亿美元,复合年增长率为6.37%。

预计全球市场在预测期内复合年增长率为 6.37%。

该市场以薄膜和涂料为主导,其次是为食品和制药应用设计的食用器具、胶囊和包装纸。

可食用包装主要用于烘焙、乳制品和新鲜农产品等食品和饮料产品,以及胶囊包衣和单位剂量的药品。

预计到2034年,全球市场规模将达到13.6413亿美元。

由于先进的食品包装技术,北美占据了最大的市场份额,而亚太地区是增长最快的地区。欧洲在可食用包装市场上占据主导地位,2023年市场份额为37.49%。

主要趋势包括植物基包装、智能食品包装纳米技术、可持续涂料以及对便利和一次性物品的更多关注。

该市场是由日益增长的环境问题、塑料禁令、政府法规以及消费者对环保和安全包装替代品的需求推动的。

挑战包括更高的生产成本、保质期限制、材料采购以及监管批准和安全测试的需要。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道