电动货车市场规模、份额和行业分析,按推进类型(电池电动汽车 (BEV) 和混合动力汽车 (HEV))、按里程(最多 100 英里、100-200 英里和 200 英里以上)、按电池容量(最多 50 kWh 和 50 kWh 以上)、按组件(牵引电池组、动力总成和其他(热系统、车身和底盘、制动、车轮和悬架系统))和区域预测,2026-2034 年

2026-2034 年电动货车市场分析

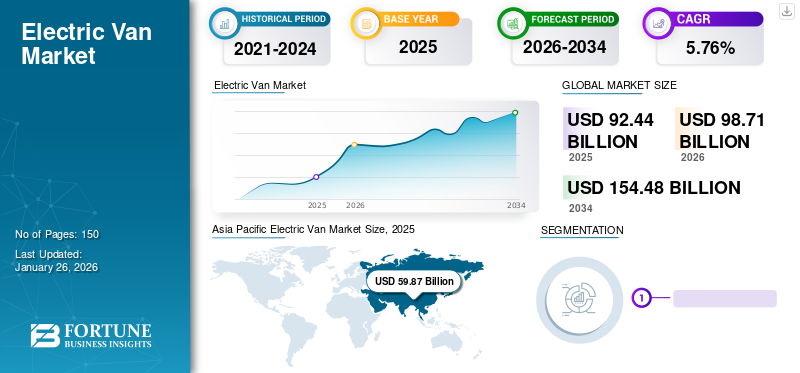

The global electric van market size was valued at USD 92.44 billion in 2025 and is projected to grow from USD 98.71 billion in 2026 to USD 154.48 billion by 2034, exhibiting a CAGR of 5.76% during the forecast period. 2025年,亚太地区以64.77%的份额主导全球市场。

该市场是由商业用途电动货车的需求和采用不断增长所推动的。这些电动汽车广泛应用于物流、电商、公共交通等各个行业;因此,物流和电子商务活动的增加将在预测期内推动市场。

纯电动搬运车以电动机为动力提供电能运行;车辆不排放废气。该电动货车由大型锂离子电池组和用于驱动的大容量电机组成。的输出锂离子电池是直流电机,但电动汽车的驱动电机是交流电机。因此,还必须安装将直流电转换为三相交流电的逆变器。一些电动货车配有汽油发动机,被称为混合动力车辆。在混合动力汽车中,当电池电量耗尽时,发动机可以用来驱动车辆,或者可以节省电池以供城镇驾驶。

与 2019 年相比,2020 年电动货车的注册量和销量有所增加,原因是 COVID-19 大流行期间送货上门的数量增加,从而促进了市场增长。此外,疫情加速了电子商务的兴起,传统汽车制造商和初创公司竞相生产里程数和功能都增加的电动送货车。

下载免费样品 了解更多关于本报告的信息。

电动货车市场要点

- 2025年市场规模:924.4亿美元

- 2026年市场规模:987.1亿美元

- 2034年预测市场规模:1544.8亿美元

- 复合年增长率:2026-2034 年 5.76%

- 2025年,亚太地区以64.77%的份额主导全球市场。

- 预计到 2026 年,纯电动汽车 (BEV) 领域将以 94.77% 的份额占据市场主导地位。

- 预计到 2026 年,100-200 英里细分市场将以 50.06% 的份额占据市场主导地位。

亚太地区

2025年,亚太地区占全球市场的64.77%,估值为598.7亿美元,预计2026年将达到644.4亿美元。

欧洲

欧洲市场2025年创造201.2亿美元,占全球市场格局的21.77%,预计2026年将达到213亿美元。

北美

2025年,北美市场规模为104.2亿美元,占全球市场的11.27%,预计到2026年将增长至108.5亿美元。

我们。

预计到2026年美国市场将达到68.2亿美元。

日本

预计到 2026 年,日本市场将达到 26.5 亿美元。

阅读更多

电动货车市场趋势

电动货车配送应用需求不断增长是市场持续趋势

在过去的几年里,电动汽车行业商用车领域有所增长,包括重型卡车、半挂卡车、货车和其他商用车。电动货车广泛应用于汽车、食品饮料、农业和医疗保健等各个行业。这些货车在可持续地将物资和包裹配送到最终交货地址、运输大型物品和较重的有效负载方面发挥着虚拟作用。由于电动汽车的运行成本较低,许多组织都专注于采用电动汽车,这将有助于发展运输业务。采用此类货车将促进市场增长。例如,2022 年 10 月,亚马逊宣布将在未来几年内斥资 10.7 亿美元为其欧洲配送车队实现电气化。该公司在欧洲拥有约 3,000 辆电动最后一英里送货车。这项投资将使该公司到 2025 年在欧洲的货车数量增加到 10,000 辆。此外,这一发展将推动预测期内的市场增长。同样,2022 年 12 月,福特 Pro 与德国签署了谅解备忘录 (MOU),以加速开发用于全球物流业务的埃文斯。根据谅解备忘录,到2023年底,福特Pro将在全球范围内配备2,000辆电动送货车。

下载免费样品 了解更多关于本报告的信息。

电动货车市场增长因素

由于更好的性能和零排放优势,电动货车的采用率不断上升将推动市场增长

与内燃机汽车相比,电动货车由于运输成本低、环境友好且维护成本较低,其增长速度正在加快。这些货车包括各种推进类型,例如电池电动汽车(BEV)和混合动力电动汽车(HEV),正在逐渐渗透全球市场。新电动货车的销量每年持续增长,从 2010 年的 1,600 辆增至 2021 年的约 185,900 辆。此外,监控系统和改进的车辆连接系统等电动汽车技术的进步正在推动市场发展。

此外,公司专注于为改进的货车提供更好、更高效的推进系统,以显着促进市场增长。例如,2023年10月,鸿海科技集团(“富士康”)推出了其卓越、实用且尖端的电动货车,这是展示合同设计和制造服务(CDMS)的前所未有的技术阵容的一部分。该公司展示了一系列引人注目的高端轿车、乘用车、SUV、紧凑型皮卡、商用巴士和商用货车。预计此类发展将推动市场增长。

制约因素

高成本、低速度和电池范围阻碍了市场增长

货车被认为是电动的商用车成本高于内燃机汽车的类别。成本很大程度上受到电池和传输单元的影响。零部件成本还受到电动货车行驶里程的影响。由于电池密度较低,这些车辆的平均续航里程在 100 至 300 英里之间。这一因素可能会阻碍市场的增长。该制造商专注于货车的开发,这将有助于降低制造和采购成本并增加电池供电货车的行驶里程。例如,通用汽车在 2021 年推出了一项新业务 BrightDrop,该业务将提供电动“从头到尾一英里”产品、服务和软件的生态系统,使交付和物流组织能够更有效地运输货物。 BrightDrop 货车重量轻,专为高效交付货物和服务而设计,有效负载能力为 2,200 磅。 COVID-19 大流行期间,电动汽车的原材料成本增加。通用汽车和特斯拉等原始设备制造商以及 Lucid 和 Rivian 等初创公司大幅提高了新车的价格。过去两年,电动汽车特定成本已从约 2,000 美元增至 4,500 美元。

电动货车市场细分分析

按推进类型分析

纯电动汽车(BEV)凭借优势将占据更大份额

根据推进类型,市场分为电池电动汽车(BEV)和混合动力汽车(HV)。由于电动汽车的巨大优势,预计纯电动汽车领域将占据更大的市场份额并继续进一步增长。电动汽车的主要优点包括零污染排放、低维护和低运行成本。主要国家都在重点发展电动汽车充电基础设施。 2023年1月,梅赛德斯-奔驰计划投资数十亿欧元,到2030年在北美、欧洲和中国建设1万个快速充电点;充电基础设施的发展将在预测期内推动细分市场的增长。预计到 2026 年,纯电动汽车细分市场将以 94.77% 的份额占据市场主导地位。

混合动力汽车成为纯电动汽车的首选替代品。它们具有许多优点,例如使用电池行驶时的零排放、交通燃油效率、驾驶方便、定期 10-15 英里通勤时运行成本低廉以及税收效率。预计这些因素将在预测期内推动混合动力汽车市场的增长。

按范围分析

100-200 英里细分市场将因运输数量的增加而显着增长

根据续航里程,市场分为 100 英里以下、100-200 英里和 200 英里以上。一般来说,MAERSK、Pitney Bowes、XPO、FedEx Express、DHL Supply Chain 等物流和运输公司越来越注重改用电动汽车进行送货,以减少碳排放。因此,100-200英里段占据了更大的市场份额。预计到 2026 年,100-200 英里细分市场将以 50.06% 的份额占据市场主导地位。

预计 200 英里以上的细分市场在预测期内增长最快。凯玩家宣布,他们正在改进车辆的技术和续航里程,预计物流行业中电池供电货车的使用将在未来几年内增长。 100 英里以内的细分市场占据第三大市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电池容量分析

电动货车发展加快,50千瓦时以上占据市场主导地位

根据电池容量,市场分为50千瓦时以下和50千瓦时以上。由于不同类型的车辆提供更长的续驶里程,这是许多消费者的重要考虑因素,因此50kWh以上的细分市场占据了最大份额。电池容量为 50 kWh 的电动货车一次充电通常可以比容量较小的电动货车行驶更远的距离,这使得它们更适合长途驾驶。电池的尺寸和重量是决定电动汽车整体性能的重要因素;更大的电池容量通常与更好的性能和加速相关。在预测期内,大容量电池带来的好处推动了细分市场的增长。 50千瓦时以上细分市场预计将引领市场,到2026年全球占比将达到72.69%。

50 kWh 以下的细分市场占据第二大市场份额。该细分市场提供均衡的成本、良好的行驶里程和更好的性能。这些车辆比电池容量更大的车辆更便宜,这推动了预测期内的细分市场增长。

按成分分析

由于全球纯电动汽车的需求和销售增加,牵引电池组主导市场

根据组件,市场分为动力电池组、动力总成和其他(热系统、车身和底盘、制动、车轮和悬架系统)。由于其成本和在电池供电货车中的应用,牵引电池组细分市场占据最大份额。尽管近年来动力电池组的成本已大幅下降,但它们仍然比其他电池组贵。主要制造商专注于动力电池的开发,这有助于提高动力电池组的性能并降低成本。这一发展推动了预测期内的市场增长。由于电动汽车的采用,动力总成领域占据第二大份额。动力总成由电动汽车电机、传输系统和功率单元(逆变器、控制器)。动力总成的增长是由于主要国家对电动汽车的需求增加以及原始设备制造商不断进步的技术进步,这将推动市场增长。

区域分析

对北美、欧洲、亚太地区和世界其他地区的全球市场进行了分析。

亚太地区

Asia Pacific Electric Van Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场份额为64.77%,估值为598.7亿美元,预计2026年将达到644.4亿美元。亚太地区目前在全球电动货车市场份额中占据主导地位。这一增长归因于中国、日本和韩国对电动汽车的高需求。这些国家人口众多,正在经历快速城市化,增加了对电动货车等最后一英里送货车辆的需求。此外,这些国家的政府政策和子公司正在支持电动汽车的采用,这进一步推动了市场的增长。亚太地区占据主导地位的另一个原因是该地区有许多制造商。尤其是中国,是这些货车的主要生产国,并且拥有大量专注于开发和生产这些车辆的公司,这有助于降低电动货车的成本。在预测期内,印度是亚太地区增长最快的国家。总体而言,亚太地区的高需求、政府支持和大量制造商正在推动全球市场的增长。日本市场预计到2026年将达到26.5亿美元,中国市场预计到2026年将达到481亿美元,印度市场预计到2026年将达到2.8亿美元。

欧洲

欧洲市场2025年创造201.2亿美元,占全球市场格局的21.77%,预计2026年将达到213亿美元。由于欧洲地区(EU)更加注重可持续发展和减少碳排放,欧洲占据第二大市场份额。欧盟制定了雄心勃勃的目标,以减少排放并增加道路上的电动汽车数量;因此,电动货车的日益普及推动了该地区的市场增长。许多欧洲国家的政府还提供税收减免和补助等财政鼓励措施,以鼓励购买这些货车,进一步推动市场增长。梅赛德斯-奔驰、大众和雷诺等领先制造商正在大力投资开发和生产这些货车,这提供了广泛的选择,从而形成了庞大的商用电动汽车车队。到2026年,英国市场预计将达到51.4亿美元,而德国市场预计到2026年将达到50.2亿美元。

北美

2025年,北美市场规模为104.2亿美元,占全球市场的11.27%,预计到2026年将增长至108.5亿美元。预计北美市场也将出现可观的增长。这一增长归因于政府激励措施和法规的加强,从而提高了该地区电动货车的采用率;例如,美国政府为购买电动汽车提供联邦税收抵免,这推动了市场的增长。充电基础设施的可用性是推动北美市场的关键因素。预计到2026年美国市场将达到68.2亿美元。

电动货车市场重点企业名单

公司专注于开发、收购和合作以获得竞争优势

该市场的主要参与者包括通用汽车、比亚迪有限公司和梅赛德斯-奔驰集团公司,都是市场上的顶级参与者。货车制造商专注于产品开发、收购和合作伙伴关系。

梅赛德斯-奔驰集团(原名戴姆勒)是一家全球高档汽车和商用车制造商。企业投资研发并将产品大规模商业化,使电动货车变得更容易使用。例如,2023 年 5 月,梅赛德斯货车部门分享了为其电动货车打造新的可扩展平台的计划。这将有助于到本世纪中期将固定成本降低 20%,到 2030 年电动车型将占货车销量的 50%。

主要公司简介:

- 梅赛德斯-奔驰集团公司(德国)

- 比亚迪股份有限公司 (中国)

- 通用汽车(我们。)

- 雷诺(法国)

- 大众汽车集团(德国)

- 丰田汽车公司(日本)

- 现代汽车公司(韩国)

- 本田汽车有限公司(日本)

- 日产汽车有限公司(日本)

- Stellantis N.V.(荷兰)

- 福特汽车公司(我们。)

主要行业发展:

- 2023年5月- 铃木汽车公司(铃木)、丰田汽车公司(丰田)和大发汽车有限公司宣布,他们将展示配备共同开发的 BEV 系统的电动微型商用货车(BEV)原型。

- 2023 年 11 月,Rivian Automotive, Inc. 宣布该公司将允许其他公司购买其定制设计的 Rivian 商用货车。此举为世界各地的公司提供了更多机会,利用最先进的车辆为其运输车队提供电气化,这将有助于进一步减少二氧化碳排放。

- 2022 年 12 月 –通用汽车和 DHL 签署了电动货车合同。该电动送货车用于全球范围内的最后一英里送货,包括到 2023 年底在全球交付超过 2,000 辆电动送货车。该协议还将允许潜在的创新产品以及福特 Pro 数字和充电解决方案的探索。

- 2022 年 7 月 –亚马逊宣布计划斥资 9.72 亿美元为其欧洲车队购买电动汽车。这项投资将在 2025 年之前增加至少 10,000 辆电动送货车的车队。该公司还预计将通过电动货运自行车和使用被称为“微型移动中心”的位于中心的送货站步行运送更多包裹。

- 2022 年 10 月 –Zeeba 与 Canoo 签署协议,购买 5,450 辆美国制造的电动汽车,并初步承诺到 2024 年购买 3,000 辆。Zeeba 将在其长期车队租赁组合中添加 Canoo 生活方式配送车辆 (LDV) 和生活方式车辆 (LV)。

报告范围

该报告提供了详细的市场分析,重点关注领先的市场参与者、车型和产品的领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.76% |

|

单元 |

价值(十亿美元) |

|

分割

|

按推进类型

|

|

按范围

|

|

|

按电池容量

|

|

|

按组件

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 924.4 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.76%。

由于纯电动汽车在全球范围内的采用,电池电动汽车领域预计将引领市场。

2025年亚太地区市场规模为598.7亿美元。

通用汽车、比亚迪有限公司和梅赛德斯-奔驰集团是市场上的顶级参与者。

就 2025 年销量增长而言,中国将主导市场。

亚太地区占据最大市场份额,2025 年份额为 64.77%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。