电动汽车 (EV) 电机市场规模、份额和行业分析,按车辆类型(两轮车、三轮车、乘用车和商用车)、按组件(电机定子、转子、轴和轴承、永磁体、外壳、接线和连接器)、额定功率(高达 20 千瓦、20 千瓦至 100 千瓦、100 千瓦至 250 千瓦以及 250 以上) KW),区域预测,2026-2034

主要市场见解

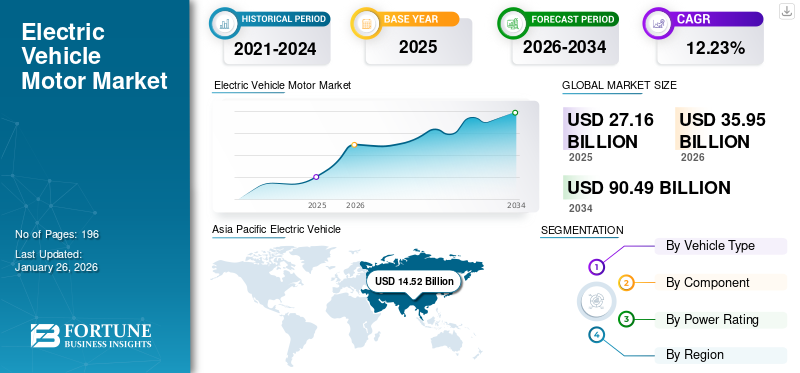

2025年,全球电动汽车(EV)电机市场规模为271.6亿美元,预计将从2026年的359.5亿美元增长到2034年的904.9亿美元,预测期内复合年增长率为12.23%。 2025年,亚太地区以53.46%的份额主导全球市场。

电动汽车(EV)电机是电动汽车的重要组成部分,负责将电能转化为机械能以驱动车辆。电动汽车由电池供电,电池为电机提供电力。电动机有多种类型,例如无刷直流电动机 (BLDC)、永磁同步电动机 (PMSM)、感应电动机和开关磁阻电动机 (SRM)。电动汽车电机在电动汽车的运行和性能中发挥着至关重要的作用,有助于提高其效率、环境友好性以及作为可持续交通解决方案的日益广泛采用。对电动机的需求与电动汽车的销售和采用成正比。 IEA 表示,电动汽车的销量逐年增加,电动汽车的普及预计将在 2026 年至 2034 年的预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

电动汽车 (EV) 电机市场趋势

永磁体中稀土金属的替代和最少使用以推动市场增长

稀土金属,如铈、镧、钕、镝和铽,用于生产用于制造 PMSM(永磁同步电机)的永磁体。这些金属价格昂贵,并且会产生大量废物,存在一定的采矿问题。磁铁需要高矫顽力,即在高温下保持磁化的能力。为此,大约30%的磁铁由稀土金属制成。

铽和镝用于高温应用(例如汽车系统)的钕磁铁。然而,这些金属非常昂贵,而且存在于地缘政治敏感地区,这可能会导致潜在的短缺。这些公司正致力于减少这些金属的使用,并且正在进行研究和开发活动,以寻找这些金属的替代品。

[QLGUPRyRa]

市场驱动因素

严格的政府法规和政策推动市场增长

各个监管部门实施了严格的监管政策来减少车辆排放,这导致了环境恶化并引发了温室气体效应。汽车污染已成为一个严重问题,导致空气质量恶化。作为回应,政府已计划禁止或停止生产柴油和汽油汽车。例如,美国加利福尼亚州计划到2035年禁止销售汽油汽车。此外,政府还计划推广电动或混合动力汽车的使用。这一举措预计将增加道路上电动汽车的数量,从而推动对电动汽车电机的需求。例如,在印度德里,有 1240 万吨二氧化碳2每年排放。德里政府正在推广电动汽车的使用,并投资充电基础设施以改善可达性,这将进一步鼓励电动汽车的采用并推动电动汽车(EV)市场的增长。

市场限制

电动汽车的高制造成本限制了市场增长

考虑到电动汽车的好处和政府的支持性激励措施,电动汽车在发展中国家越来越受欢迎。因此,汽车的需求量逐年急剧增加。然而,由于电动汽车需要采购用于永磁体的稀土金属,因此需要大量的制造资金。同步电机。电动汽车的成本与豪华汽车相当,构成了负担能力的挑战。为了解决这个问题,各国政府正在采取措施降低电动汽车的成本。例如,2022年6月,印度联邦运输和公路部长宣布,一年内电动汽车的成本将与汽油车的成本持平。

公司正在致力于重复利用地球金属以降低制造成本。例如,2022 年 3 月,GKN Automotive 宣布根据英国安全关键稀土磁体 (SCREAM) 计划,使用回收的稀土金属开发电动汽车电机。该项目旨在使用可持续材料制造 800 伏电机。尽管取得了这些进步,但高昂的制造成本使得电动汽车比传统汽车昂贵得多,限制了某些国家中低收入人群的采用。这种负担能力障碍仍然是电动汽车 (EV) 电机市场增长的主要制约因素。

市场机会

技术创新和环保举措呈现显着增长势头

许多公司都致力于开发先进的动力传动系统,以提供更高效的电动驾驶体验。研究和开发工作正在推动动力总成装置的进步,以实现更好的车辆性能。对性能更好的车辆的持续需求不断推动创新。技术稳步发展的公司正在为电动汽车(EV)电机市场创造利润丰厚的机会。

例如,丰田制造了一种新型磁铁,将稀土金属钕的使用量减少了一半,并用镧和铈代替了铽和镝,价格便宜了20倍。这项创新降低了电动汽车电机的制造成本。此外,控制电动汽车电机性能的变频驱动器的发展正在为电动汽车 (EV) 电机市场参与者创造增长机会。

从依赖化石燃料的传统动力系统向电动动力系统的转变使汽车制造商能够实现环保目标,减少或不产生二氧化碳和其他有害污染物。此外,在绿色出行举措和创造清洁环境的努力的推动下,电动汽车的采用不断增加,从而推动了电动汽车(EV)电机市场的增长。

细分分析

按车型分类

高油价和政府激励措施推动乘用车市场增长

按车辆类型划分,市场分为两轮车、三轮车、乘用车和商用车。

乘用车细分市场预计将在 2026 年占据市场主导地位,市场份额将达到 43.92%。该细分市场涵盖电池和混合动力电动汽车推进类型。近年来,越来越多的人转向电动汽车,以提供轻松、安静的驾驶体验。此外,各国政府正在实施严格的排放规则,并为采用电动汽车提供补贴。与此同时,传统汽车的化石燃料价格高昂,正促使大众采用电动汽车,从而刺激了对电动机的需求。

两轮车到 2024 年,电动两轮车将是市场上增长最快的细分市场。电动两轮车结构紧凑、重量轻,并且易于在拥挤的城市中驾驶。高汽油费率以及制造商提供的电动两轮车的供应量不断增加,加速了消费者的采用,尤其是轮内电动汽车电机的采用。

到 2024 年,三轮车细分市场将占据重要的市场份额。电动三轮车的运营成本比传统三轮车更低。这些车辆可用于各种应用,例如运输乘客和货物。商业用途电动三轮车的需求不断增长,推动市场增长。

商用车细分市场在2024年占据相当大的市场份额,该细分市场涵盖纯电动汽车推进型和混合动力电动汽车推进型。推出大功率电机,提供高扭矩和功率,使电动商用车适用于轻型、中型和重型应用。

按组件

由于越来越关注开发由这些金属制成的电机,永久细分市场引领市场

根据零部件,市场分为电机定子、转子、轴、轴承、永磁体、外壳、接线和连接器。

预计到 2026 年,永磁体领域将占据 40.00% 的市场份额,在预测期内复合年增长率最高。永磁体在稀土金属的帮助下制造的,在电机制造中至关重要。然而,稀土金属的开采和利用成本昂贵且复杂。因此,各公司致力于开发有效利用永磁体的电动机。

到2024年,转子、轴和轴承部分占据了重要的市场份额。转子是电机的旋转部分,通过绕组和磁场之间的相互作用产生扭矩。转子技术的发展旨在通过减少损耗和提高效率来节省能源,例如在交流感应电机中使用铜转子。这些进步将推动市场增长。

到 2024 年,电机定子细分市场将占据相当大的市场份额。定子是电动汽车电机的固定部分,产生驱动旋转电枢的磁场。它在电机功能中的关键作用对该领域的增长做出了重大贡献。

到2024年,外壳细分市场将占据相当大的市场份额。外壳是电动汽车电机的外壳。良好的外壳有助于电机的高效运行。电机外壳所用钢材使得电动汽车电机重量较重。轻质铝外壳的采用正在推动市场增长。

到 2024 年,接线和连接器领域将占据相当大的市场份额。接线和连接器用于连接电动机与电动汽车的各个部件(包括电池)一起使用,使电机能够接收电力并驱动车辆。不太复杂的接线和连接器可以在维修车辆时轻松组装和拆卸。

按额定功率

了解我们的报告如何帮助优化您的业务, 与分析师交流

对驱动 100 kW 至 250 kW 细分市场的高功率和高效电机的需求不断增加

根据额定功率,市场分为20千瓦以下、20千瓦至100千瓦、100千瓦至250千瓦以及250千瓦以上。

预计到2026年,100kW至250kW细分市场将占据33.24%的主要市场份额。100kW至250kW电机因其高功率输出、高效率、低维护和运营成本而用于大功率乘用电动汽车和中型商用车。中型商用车的采用不断增加,推动了市场的增长。例如,特斯拉、比亚迪等领先整车厂均使用输出功率在100kW至250kW之间的电动汽车电机。此外,多个国家的政府已采取电动巴士为了大众的公共交通。 消费者倾向于采用电动中型卡车,这推动了电动汽车市场的发展。

20 kW 至 100 kW 细分市场是市场上增长最快的细分市场。 20kW至100kW电机用于乘用车和轻型商用车等四轮车。由于电动汽车效率高、维护成本低、运营成本低,消费者倾向于在日常用途中采用电动汽车。这一趋势以及电动乘用车和轻型商用车的日益普及推动了对该功率范围内的电动汽车电机的需求。

到 2024 年,20 kW 以下的细分市场将占据重要的市场份额。20 kW 以下的电机用于电动两轮车和三轮车。该细分市场的增长归因于各种应用对电动两轮车和三轮车的需求不断增长,以及它们的可及性和可负担性,推动了预测期内的市场增长。

2024年250kW以上细分市场将占据相当大的市场份额。250kW以上电机用于重载商用车例如公共汽车和卡车。各国政府实施了各种计划,以促进采用电动公交车作为公共交通和电动卡车来运输重型货物。这些车辆具有噪音低、扭矩高、效率高等优点,同时还可以降低二氧化碳排放量。

电动汽车 (EV) 电机市场区域前景

从地区来看,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

[NV8HHV至75]

2025 年,亚太地区创造了 145.2 亿美元,占全球市场收入的 53.46%,预计到 2026 年将增长至 194.1 亿美元。这是由于电动汽车(两轮、三轮车、乘用车和商用车)的销售和注册量的增加。在比亚迪、上汽、吉利等老牌企业和零跑汽车、理想汽车、小米等新进入者的支持下,中国电动汽车市场在2024年实现稳健增长,推动了市场的增长。此外,日本、中国和印度等国家对电动汽车的偏好日益增强,对电动汽车电机的需求进一步增加。日本市场预计到2026年将达到20.6亿美元,中国市场预计到2026年将达到151.8亿美元,印度市场预计到2026年将达到15.1亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到60.6亿美元,占22.31%的份额,预计2026年将达到80.3亿美元。由于运输和维护成本降低以及零排放推动电动汽车需求上升,欧洲预计将出现显着的市场增长。欧洲大多数电动汽车用于固定配送区域内的特定任务,可能不需要延长行驶里程,这将导致电动汽车电机需求激增。英国市场预计到2026年将达到12.9亿美元,德国市场预计到2026年将达到19.8亿美元。

北美

2025年,北美地区占据全球市场的17.35%,收入达47.1亿美元,预计2026年将达到61.6亿美元,预计北美市场增长前景广阔。在美国,随着消费者和政府支出的增加,对电动汽车的需求持续增长。 2024年,美国政府增加对充电基础设施的投资,这将推动电动汽车电机市场的增长。预计到2026年美国市场将达到55.4亿美元。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为6.88%,估值为18.7亿美元,预计2026年将达到23.4亿美元。

竞争格局

主要行业参与者

主要参与者专注于电动汽车技术的发展以扩大业务

该市场高度分散,由从事该行业的各个全球市场参与者主导。这些公司专注于扩大产品范围,以满足广泛的电动汽车客户群。此外,由于人们越来越关注绿色能源的采用,尤其是在大流行后,电机制造商正瞄准欧洲扩大业务。此外,各公司还专注于技术开发,以增强其电动汽车电机的功能,例如紧凑设计、增加扭矩和逆变器,从而加剧了市场竞争。

罗伯特·博世有限公司凭借动力总成、电机等行业领先的产品占据市场主导地位。

罗伯特博世有限公司是全球市场的领先企业。主要从事电动汽车电机的研发和制造。这些重点帮助该公司占领了更大的市场份额。该公司提供广泛的电动汽车适用于乘用车和商用车的解决方案和产品,例如电动机、动力总成、牵引电机和电驱动模块。

主要公司简介

- 罗伯特·博世有限公司(德国)

- 西门子股份公司(德国)

- ABB(瑞士)

- 爱信株式会社(日本)

- LG Magna e-Powertrain Co., Ltd(韩国)

- 德昌电机控股有限公司(香港)

- 博格华纳公司(我们。)

- 日本电产工业解决方案(日本)

- 三菱电机公司(日本)

- Allied Motion, Inc.(美国)

- 东元股份有限公司 (台湾)

- 东芝国际株式会社(日本)

- 吉凯恩汽车(英国)

主要行业发展

- 2024 年 2 月:麦格纳与北美汽车原始设备制造商签署了一份合同,为知名的利基汽车平台提供专门的主后电驱动系统,从而扩大其电气化客户群。

- 2023 年 10 月 -吉凯恩汽车推出了全新的即插即用 eDrive 概念,旨在满足利基电动汽车制造商和电动汽车改装公司对模块化电力驱动技术不断增长的需求。电动驱动概念利用 GKN Automotive 20 年的电动驱动经验,提供具有最佳效率和性能的经济高效的模块化电动驱动系统,以现成的形式提供经过市场验证的技术。

- 2023 年 5 月 -日本电产工业解决方案公司宣布,该公司在塞尔维亚共和国诺维萨德开设了两家新工厂,以满足欧洲对电动汽车 (EV) 零部件不断增长的需求。 Nidec Electric Motor塞尔维亚公司将专注于量产汽车电机,而Nidec Elesys Europe计划量产汽车逆变器和ECU。

- 2022 年 6 月 –ABB 与 Integrated Power Services (IPS) 签署合作伙伴关系,为西安大略省、马尼托巴省和萨斯喀彻温省的客户提供可靠、高效的解决方案。 ABB 将为所有动力总成应用提供产品和服务。 IPS 将在加拿大提供电气产品,特别是用于开关设备应用的电机和驱动器。

- 2022 年 4 月– 爱信株式会社与 DENSO Corporation 和 BluE Nexus Corporation 合作,为丰田的 BEV bZ4X 开发了新型动力总成单元 eAxle。 eAxle有两种型号,前轮驱动车辆的150千瓦规格(前轮)和四轮驱动车辆的80千瓦规格(前轮和后轮)。 eAxle 采用紧凑设计,包含逆变器和电机,轴间距离短,可实现高效输出。

报告范围

该研究报告涵盖了详细的市场分析。重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,电动汽车电机市场报告还提供了对市场趋势的洞察,并重点介绍了汽车行业的关键发展。除了上述因素外,报告还对近年来推动市场增长的几个因素进行了深入分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 12.23% |

|

单元 |

价值(十亿美元) |

|

分割 |

按车型分类

|

|

按组件

|

|

|

按额定功率

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 359.5 亿美元,预计到 2034 年将达到 904.9 亿美元。

2025年,亚太电动汽车电机市场规模为145.2亿美元。

在预测期内(2026-2034年),市场复合年增长率将达到12.23%。

到 2025 年,乘用车细分市场将占据重要市场份额。

严格的政府法规和政策是推动市场增长的关键因素。

罗伯特博世有限公司、博格华纳公司和 ABB 是全球市场的主要参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 196

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。