电动汽车动力总成市场规模、份额和行业分析,按车辆类型(两轮车、三轮车、微型车、乘用车(掀背车/轿车和 SUV)和商用车(轻型车和中重型车))、按产品类型(电机(电机定子、转子、轴和轴承、永磁体、外壳和接线和连接器)、牵引逆变器(IGBT/SiC 功率模块、微控制器、传感元件))和车载充电器),按推进类型(BEV 和 PHEV)、按电机额定功率(50 kW 以下、50 kW 至 250 kW 和 250 kW 以上)以及区域预测,2026-2034 年

主要市场见解

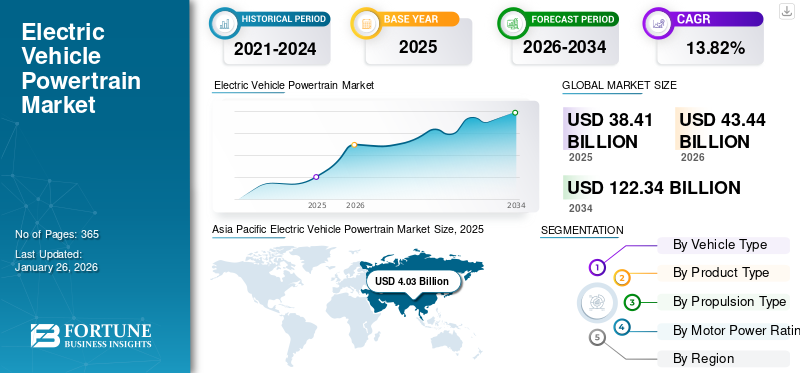

2025年全球电动汽车动力总成市场规模为384.1亿美元,预计将从2026年的434.4亿美元增长到2034年的1223.4亿美元,预测期内复合年增长率为13.82%。亚太地区在电动汽车动力总成市场占据主导地位,到 2025 年,其市场份额将达到 5.47%。由于对可持续交通的需求不断增长以及电池和电机效率的进步,全球市场正在大幅扩张。市场趋势包括采用碳化硅逆变器、高压架构的开发以及电子车桥的集成,所有这些都是为了提高性能。

下载免费样品 了解更多关于本报告的信息。

电动汽车动力总成市场要点

市场规模及预测

市场规模及预测

- 2025年市场规模:434.4亿美元

- 2026年市场规模:1223.4亿美元

- 2034 年预测市场规模:2026-2034 年为 13.82%

- 复合年增长率:384.1亿美元

市场份额

市场份额

- 预计到 2026 年,乘用车细分市场将以 60.20% 的份额占据市场主导地位。

- 预计到 2026 年,纯电动汽车细分市场将以 64.97% 的份额占据市场主导地位

- 预计到 2026 年,50 kW 至 250 kW 系列细分市场将占据市场主导地位,份额达 43.44%

主要区域亮点

主要区域亮点

北美

2025年北美市场规模达到384.1亿美元,占市场总收入的52.11%,预计2026年将达到434.4亿美元。

欧洲

2025年欧洲为全球市场贡献约294.2亿美元,占比39.92%,预计2026年将达到332.8亿美元。

亚太地区

亚太市场规模为40.3亿美元,占全球需求的5.47%,预计到2026年将增长至45.9亿美元。

我们。

由于领先汽车制造商的强劲投资、消费者对可持续出行的偏好不断提高以及联邦电动汽车激励措施,美国仍然是一个主要市场。

中国

在大规模电动汽车生产、广泛的电池制造能力以及政府对电气化的大力支持的支持下,中国仍然是主要的增长引擎。

阅读更多

电动汽车动力总成市场概况

市场规模和份额:

- 2025 年市场价值:340.3亿美元

- 预计2026年:384亿美元

- 2034 年预测:946.7亿美元

- 年均复合增长率(2026-2034): 13.82%

- 热门地区:亚太地区(2025 年份额为 5.47%)

- 顶级汽车细分市场: 乘用车

- 高增长细分市场: 电动两轮车和轻型商用车

主要市场趋势和驱动因素:

- 按成本设计制造:汽车制造商正在优化动力总成架构以降低成本和复杂性(例如特斯拉的千兆广播、比亚迪的内部系统)。

- 原生电动汽车平台:专门构建的电动汽车架构可改善空间、安全性和性能(例如,Minda-Flash 在印度的合作伙伴关系)。

- 碳化硅集成:使用 SiC 的下一代牵引逆变器可提高能源效率并减轻重量。

- 政府授权:严格的排放法规(2035 年欧盟 ICE 禁令、ZEV 计划)正在加速电动汽车动力系统创新。

- 燃料成本压力:全球燃油价格上涨使电动汽车成为一种经济高效的选择,从而增加了各地区的电动汽车拥有量。

市场挑战:

- 计费标准碎片化:缺乏统一的计费协议限制了跨境互操作性。

- 电池成本高:电池组占电动汽车成本高达 40%,阻碍了大规模采用。

- 售后市场限制:新进入者努力扩大电动汽车专用组件的服务和维修网络。

电动汽车动力总成是将电池的电能转化为机械运动以驱动动力增长的核心系统电动车向前。它由电动机、逆变器、电池组和变速箱等关键部件组成,所有部件协同工作以确保无缝电力传输。与传统的内燃机动力系统不同,电动汽车系统提供更高的效率、即时扭矩和更少的运动部件,从而减少维护需求。随着电气化的进步,电池技术和电机效率的创新不断提高电动汽车动力系统的性能。

特斯拉、博世和采埃孚等主要参与者正在投资下一代动力总成技术。舍弗勒-维特斯科等战略合并与合作正在进一步塑造竞争格局。

在 COVID-19 大流行期间,由于工厂关闭、供应链瓶颈和半导体短缺。然而,在政府激励措施和全球对清洁能源重新关注的推动下,大流行后的复苏导致电动汽车需求激增。作为回应,汽车制造商加快了电气化计划,从而增加了对电池技术和动力总成创新的投资。

电动汽车动力总成市场趋势

按成本设计方法并构建电动汽车原生平台是最新的市场趋势

成本设计 (DTC) 方法侧重于以尽可能低的成本设计和制造电动动力总成组件和系统,同时保持性能和质量。汽车制造商和动力总成制造商正在转向成本驱动的设计理念,重点关注减少材料使用、制造复杂性和运营成本。例如,特斯拉的千兆铸造技术减少了车身框架所需的零件数量,从而降低了制造成本并简化了装配。比亚迪电池和电机的自产可以更好地控制成本并提高供应链效率。

- 例如,2024 年 12 月, TELO 宣布了其电动汽车动力系统的新定价和装饰套件,强调通过高效设计和本地化制造来降低成本。通过优化组件集成,公司旨在打造高性能电池电动汽车价格更加实惠,同时保持质量和创新。

原生电动汽车平台是一种车辆架构,可以更好地集成电池组和电动传动系统,增强车辆操控性和安全性,最大化内部空间和乘客舒适度,增加车辆续航里程并减少动力系统负载。

- 2025年1月,Minda公司宣布与Flash Electronics合作,共同开发先进的电动汽车平台,重点关注关键零部件的本地化生产。此次合作旨在通过整合创新动力总成和电子解决方案来增强印度的电动汽车生态系统,支持该行业向可持续交通的转变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

严格的排放法规和不断上涨的燃油价格推动市场增长

严格的排放法规正在推动汽车制造商从内燃机转向电动动力系统。世界各国政府正在实施严格的碳减排目标,逐步淘汰汽油动力车辆,并提供财政激励措施以促进电动汽车的采用。加州的 ZEV 要求和欧盟到 2035 年禁止新型内燃机汽车等监管要求正在加速对先进电动汽车动力总成技术的投资。

- 根据欧洲环境署(EEA)关于电动汽车的报告,电动汽车的温室气体排放量比汽油和柴油汽车低约17-30%。此外,到 2050 年,典型电动汽车的生命周期排放量可减少至少 73%。

燃油价格上涨和全球石油市场波动使电动汽车成为汽油和柴油汽车更具成本效益的替代品。较高的燃料成本增加了内燃机汽车的总拥有成本,而电价则保持稳定。亚马逊和优步等公司扩大充电基础设施以及对车队电气化的激励措施进一步推动了对电动汽车动力系统的需求。例如,按照当前燃油价格,在家为 Tesla Model 3 充电的费用约为每英里 0.05 美元至 0.10 美元,而为 ICE 车辆加油的费用为每英里 0.12 美元至 0.20 美元。

- T&E 对欧盟各国首都家庭电价和每周燃油价格的分析显示,截至 2022 年 9 月,驾驶汽油车行驶 100 公里的费用平均比驾驶普通电动汽车贵 80%,使用柴油车则贵 50%。在家充电100公里费用约为7.50美元,

市场限制

缺乏标准化充电基础设施限制市场增长

缺乏全球统一和标准化的电动汽车充电基础设施给电动动力系统的采用带来了重大挑战,影响了电动汽车动力系统市场的增长。不同地区和汽车制造商采用不同的充电标准,导致充电基础设施分散。充电标准之间缺乏兼容性给电动汽车车主带来不便,并限制了跨境旅行。例如,日产 Leaf (CHAdeMO) 在没有适配器的情况下无法直接访问欧洲的 CCS 充电站,从而降低了充电的可及性和灵活性。

- 根据 J.D. Power 2024 年研究重点,用户对较慢的 2 级充电器的满意度正在下降,而对快速充电器的接受度正在逐渐提高。然而,许多电动汽车车主仍然对充电时间长和充电站不可靠感到不满。近五分之一的电动汽车用户遇到过充电器无法使用或等待时间较长的情况,这对整体充电体验产生了负面影响。

与内燃机 (ICE) 汽车相比,电动汽车的初始购买成本较高,成为大众市场采用的重大障碍,并限制了动力总成市场的扩张。仅电池一项就占电动汽车总成本的30%至40%。高生产成本源于昂贵的原材料,例如锂、钴和镍,以及电池和模块的复杂制造工艺。例如,到 2023 年,锂离子电池的平均成本约为 139 美元/千瓦时,仍高于 100 美元/千瓦时的门槛,该门槛被认为是与内燃机汽车成本平价的关键。

市场机会

车队电气化和专用设计提供市场增长机会

乘用车目前代表电动汽车市场的最大部分,占电动动力总成需求量的最大部分。政府法规、财政激励、消费者采用率的提高以及车辆性能和效率的不断提高推动了向电动乘用车的转变。例如,特斯拉 Model 3 和 Model Y 中的双电机设置增强了加速度和行驶里程,同时还降低了生产复杂性。

城市配送和最后一英里物流对电动轻型商用车 (eLCV) 的需求不断增长,推动了对专业电动动力总成解决方案的需求。亚马逊、联邦快递和 DHL 等主要公司正在转向电动送货车辆,以实现其可持续发展目标。为此,汽车制造商正在推出具有优化动力总成配置的专用电动轻型商用车。例如,福特的 E-Transit 和 Rivian 的 EDV(电动送货车)均采用单电机配置设计,以平衡成本、续航里程和负载能力。

此外,电动两轮车和三轮车在新兴市场的日益普及正在推动对紧凑高效动力系统的需求。由于运营成本降低、燃料依赖减少、城市地区对最后一英里送货的高需求以及政府对电动滑板车和摩托车的激励措施,电动两轮车越来越多地被用于个人交通和送货服务。例如,哈雷戴维森的 LiveWire电动摩托车配备高扭矩电机,可提供 105 马力和 146 英里的续航里程,展示了电动两轮车的性能潜力。

此外,包括农用车、军用车和特种用途车在内的非公路车辆的电气化将推动预测期内对电动汽车动力总成的需求。

市场挑战

提供强大的售后服务是新参与者进入市场的重大挑战因素之一

建立强大的电动汽车售后服务网络对于确保客户满意度和长期保留至关重要。与传统内燃机汽车不同,电动汽车由于其独特的动力总成系统、软件和电池技术,需要专门的维护和维修知识和技能。组织良好的售后服务基础设施可以为日常维护、故障排除和维修提供及时、高效的支持,这对于建立消费者对电动汽车可靠性的信任和信心至关重要。此外,让服务技术人员了解电动汽车技术的复杂性并确保他们能够获得正确的工具和资源对于有效提供服务至关重要。

全面的售后支持系统不仅可以增强拥有体验,还可以解决消费者对维护成本或服务可及性的任何担忧,最终培养忠诚度并鼓励新客户在未来考虑电动汽车。随着电动汽车市场的增长,优先考虑售后服务的公司将拥有竞争优势,巩固其在快速发展的市场中的地位。

细分分析

按车型分类

对可持续交通的需求不断增长推动了乘用车细分市场的增长

按车辆类型划分,市场分为两轮车、三轮车、微型车、乘用车和商用车。

预计到 2026 年,乘用车市场将以 60.20% 的份额占据市场主导地位。环保意识的提高和全球向可持续交通的转变正在推动电动乘用车的主导地位。城市化和交通拥堵进一步加速了电动汽车的采用,特别是在电动汽车提供更清洁替代方案的大都市地区。行驶里程、充电基础设施和车辆性能的持续进步正在增强消费者的信心。

- 根据 IEA(国际能源署)的数据,2023 年全球注册了近 1400 万辆新电动汽车,这一数字是 2018 年的六倍多。这凸显出随着电动汽车市场的成熟,增长依然强劲。

由于城市化进程的加快和交通拥堵的加剧,两轮车细分市场正在成为增长最快的细分市场。其紧凑的尺寸使其成为人口稠密城市中首选且经济高效的通勤选择。

随着对经济实惠的最后一英里交通解决方案的需求上升,特别是在城市和城乡结合部地区,三轮车市场正在稳步增长。它们在客运和货运方面的经济性和效率使它们成为传统燃油动力人力车的可行替代品。

- 根据 IEA 的《2024 年全球电动汽车展望》报告,中国和印度是电动两轮和三轮车的两大销售国。中国占全球 2W 电动汽车销量的 78%,2023 年售出近 600 万辆 2W 电动汽车。印度电动交通促进计划 (EMPS) 旨在支持部署另外 37.2 万辆配备锂离子电池。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按产品类型

在向先进半导体材料过渡的推动下,牵引逆变器领域将占据主导地位

按产品类型划分,市场分为电机、牵引逆变器和车载充电机。

预计到 2026 年,牵引逆变器领域将以 48.00% 的份额主导市场。从传统硅到碳化硅(SiC)等先进半导体材料的转变氮化镓(GaN)显着提高逆变器效率。这些下一代逆变器在更高的温度和开关频率下运行,减少了能量损失并提高了电机的整体性能。其紧凑、轻量化的设计使动力系统能够更有效地集成到电动汽车动力系统中,使其成为现代电动汽车开发的关键组件。

- 2023 年 1 月,智能电源和传感技术领域的领导者 Onsemi 宣布与现代汽车公司合作,将其 E-GMP 平台用于基于 SiC 的逆变器,将能效提高高达 5%,并将行驶里程增加约 5%。

由于热管理方面的创新提高了能源效率和行驶里程,预计电机领域将出现市场上最快的增长。 800V 架构和先进冷却机制等创新正在减少能源损失、优化性能并降低生产成本。不断进步电动机技术正在使电动汽车变得更强大、更具成本效益并且能够行驶更远的里程。

电池电动和插电式混合动力汽车的日益普及正在推动对高效车载充电系统的需求。这些系统在优化电池性能、实现更快充电和提高车辆整体效率方面发挥着至关重要的作用。随着电动汽车生产规模的扩大,各个车辆领域对先进、大容量 OBC 的需求持续增长。

按推进类型

凭借技术进步,纯电动汽车细分市场将主导市场

按驱动类型划分,市场分为纯电动汽车和插电式混合动力汽车。

由于固态电池和高镍阴极等电池技术的显着进步,提高了能量密度并延长了行驶里程,预计到 2026 年,纯电动汽车领域将以 64.97% 的份额占据市场主导地位。电池生产成本的降低和规模经济使得纯电动汽车更容易被更广泛的消费者群体所接受。此外,不断扩大的充电基础设施和政府激励措施继续推动纯电动汽车在全球的采用。

- 例如,宁德时代的麒麟电池续航里程可达1000公里,充电时间仅需10分钟,而特斯拉的4680电池则能量密度提高了5%,生产成本降低了14%。

PHEV 细分市场是增长最快的细分市场,因为它通过减少里程焦虑同时提高燃油效率,提供了内燃机 (ICE) 车辆和全电动汽车之间的实际过渡。电动机和汽油发动机的组合提供了增强的性能和更长的行驶里程。随着充电基础设施的不断完善,插电式混合动力汽车在寻求驾驶灵活性而不完全依赖充电站的消费者中越来越受欢迎。

按电机额定功率

由于政府激励措施不断增加,50 kW 至 250 kW 细分市场处于领先地位

按电机额定功率,市场分为 50 kW 以下、50 kW 至 250 kW 以及 250 kW 以上。

由于广泛应用于电动乘用车、SUV 和轻型商用车,50 kW 至 250 kW 范围的细分市场预计将在 2026 年以 43.44% 的份额占据市场主导地位。对更高加速度、扭矩和以性能为导向的电动汽车的需求不断增长,正在推动此类电机的采用。此外,政府激励措施和车队电气化正在进一步推动市场增长。

在电动两轮车、三轮车和紧凑型城市车辆日益普及的推动下,50 kW 以下的细分市场正在经历快速增长。随着城市化进程的加快,经济高效、节能的微型电动汽车正在成为城市通勤和最后一英里交付的首选。

随着高性能电动汽车、重型卡车和电动巴士需要强大的电机来提高扭矩、负载能力和长距离行驶。动力总成技术的不断进步和电动商用车队的日益普及正在推动 250 kW 以上细分市场的稳定增长。

电动汽车动力总成市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Electric Vehicle Powertrain Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

城市拥堵和燃料成本高 推动亚太市场增长

2025 年,亚太市场规模为 40.3 亿美元,占全球需求的 5.47%,预计到 2026 年将增长至 45.9 亿美元。严重的城市拥堵和不断上升的燃料成本正在推动对低成本电动两轮车和紧凑型电动汽车的需求。印度、印度尼西亚等领先的两轮车市场正在采用电动滑板车和摩托车,推动了整个地区市场的增长。各国政府正在通过激励措施和基础设施发展积极促进电动汽车的采用。扩大制造能力,特别是在中国和印度,进一步加强了该地区的市场领导地位。日本市场预计到2026年将达到6.8亿美元,中国市场预计到2026年将达到253亿美元,印度市场预计到2026年将达到11.3亿美元。

欧洲

2025年,欧洲为全球市场贡献了约294.2亿美元,占39.92%的份额,预计2026年将达到332.8亿美元。在严格的二氧化碳排放法规和逐步淘汰内燃机汽车的积极计划的推动下,欧洲正在经历最快的增长。德国、法国和英国等国家正在积极投资充电网络和电池技术。欧洲汽车制造商正在加速向电动车队转型,以符合政府的可持续发展目标。英国市场预计到2026年将达到10.9亿美元,德国市场预计到2026年将达到20.6亿美元。

北美

2025年北美市场规模达到384.1亿美元,占市场总收入的52.11%,预计2026年将达到434.4亿美元。在快速充电网络发展和家庭充电解决方案日益普及的支持下,北美市场正在稳步扩张。消费者更倾向于长续航电动汽车,促使汽车制造商提高电池效率。联邦对清洁能源的激励和投资进一步促进了市场增长。预计美国将占据最大的市场份额。由于消费者对可持续发展和环保解决方案的兴趣日益浓厚,该国一直是电动汽车采用的领跑者。包括特斯拉、福特、通用汽车和众多新兴初创公司在内的主要汽车制造商正在大力投资电动汽车技术和动力总成创新,显着扩大其产品范围。预计到2026年美国市场将达到23.7亿美元。

世界其他地区

在世界其他地区,包括南美、中东和非洲,随着各国政府出台旨在减少对化石燃料依赖的政策,电动汽车的采用可能会增加。在非洲,虽然电动汽车的采用仍然缓慢,但由于充电基础设施的改善和可再生能源整合,它在选择性市场中获得了吸引力。

竞争格局

主要行业参与者

主要参与者强调投资以提高其市场占有率

罗伯特·博世是电动汽车动力总成市场的领先企业,以其集成电动车轴驱动(e-Axle)和逆变器技术而闻名。该公司的动力总成解决方案包括充电转换器、充电插座、车辆控制单元、电动车桥、逆变器、电动机和变速箱,重点关注能源效率和系统复杂性。博世在研发方面投入巨资,开发高性能、经济高效的动力总成部件。它与汽车制造商的战略合作伙伴关系增强了其市场占有率,特别是在欧洲和亚洲。博世的竞争优势在于其先进的系统集成能力,以及通过优化动力总成设计来提高车辆续航里程和性能的重点。

法雷奥公司是电动汽车动力总成市场的主要参与者之一,专注于 48V 轻度混合动力系统和高压电力电子。该公司的产品组合包括动力总成电气化、电动机、电力电子、电动车轴、执行器、传感器和变速器。法雷奥的优势在于其在提高功率密度和热效率方面的专业知识,有助于减少电动动力系统的能量损失。该公司的战略重点是扩大其高压动力总成零部件并加强与全球汽车制造商的合作伙伴关系。法雷奥的竞争优势源于其在欧洲的强大影响力及其在轻度混合动力技术和集成电动传动系统方面的领先地位。

主要电动汽车动力总成公司名单简介

- 罗伯特·博世有限公司(德国)

- 三菱电机(日本)

- 麦格纳国际公司(加拿大)

- 法雷奥(法国)

- 采埃孚腓特烈港股份公司(德国)

- 大陆集团(德国)

- 日立 Astemo 有限公司(日本)

- DANA TM4 INC(加拿大)

- 电装株式会社(日本)

- 恩智浦半导体(荷兰)

- 舍弗勒(德国)

主要行业发展

- 2025年3月-博世正在捷克共和国的捷克布杰约维采工厂专注于氢和燃料电池技术,以增强其动力总成解决方案。这一举措凸显了博世对推进可持续交通解决方案的承诺。

- 2025年3月-三菱汽车宣布计划将电动汽车(EV)生产外包给台湾富士康,以降低成本并加速产品开发。此次合作使富士康能够扩大其在电动汽车市场的影响力,同时支持三菱推动电气化进程。

- 2025 年 2 月 -EKA Mobility 和 KPIT Technologies 已签订谅解备忘录,合作开发专门用于商用车的电动动力总成技术组件。此次合作将集中于牵引电机、控制器、车辆控制单元和电池管理系统。

- 2024年12月-法雷奥在印度浦那开设了一座占地 7,000 平方米的新生产设施,以增强其电气化能力。该工厂将生产车载电源三合一装置,集成车载充电器、DC-DC 转换器和配电装置,满足对电动汽车组件日益增长的需求。该网站还强调劳动力多元化和可持续发展举措。

- 2024年6月-恩智浦半导体和采埃孚股份公司合作开发下一代基于碳化硅 (SiC) 的电动汽车 (EV) 牵引逆变器解决方案。通过将恩智浦的 GD316x 高压隔离式栅极驱动器集成到采埃孚基于 SiC 的 800 伏牵引逆变器中,此次合作旨在提高电动汽车的安全性、效率、续航里程和性能。

报告范围

全球电动汽车动力总成市场研究报告提供了详细的市场分析,重点关注领先企业、车型、设计和技术等关键方面。除此之外,该报告还提供了对最新市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

电动汽车动力总成市场报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为13.82% |

|

单元 |

价值(十亿美元)和数量(单位) |

|

分割 |

按车型分类

按产品类型

按推进类型

经过 电机额定功率

按地区

|

常见问题

Fortune Business Insights 表示,2026 年该市场估值为 434.4 亿美元,预计到 2034 年将达到 1223.4 亿美元。

预计预测期内市场复合年增长率为 13.82%。

严格的排放法规和不断上涨的燃料价格预计将推动全球市场的增长。

亚太地区引领市场。

由于中国电动汽车客户数量不断增加,预计中国将主导市场。

消费者对可持续和环保的交通选择的兴趣日益浓厚,鼓励制造商开发和增强电动汽车动力系统。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 365

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。