2026-2034 年电子负载市场规模、份额和行业分析,按电压(600V 以下、600V 以上)、电流(交流、直流)、应用(航空航天、国防和政府服务、汽车、能源、无线通信和基础设施等)和区域预测

主要市场见解

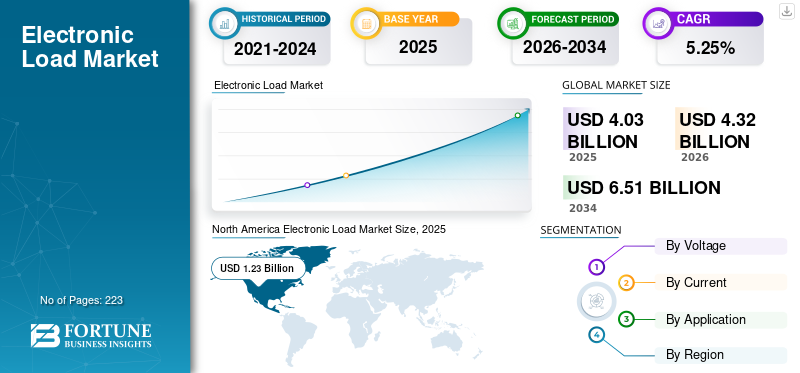

2025年全球电子负载市场规模为40.3亿美元,预计2026年将达到43.2亿美元,到2034年将达到65.1亿美元,预测期内复合年增长率为5.25%。北美在电子负载市场占据主导地位,到 2025 年,其份额将达到 30.62%。

全球电子应用的显着发展导致了全球需求的增长。航空航天、国防、政府服务、汽车、能源、无线通信和基础设施等各个领域的革命导致了工业化和城市化,因此提高电子设备和电力供应的可靠性至关重要。该仪器用于测试交、直流电子电流。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

电子负载市场要点

- 2025年市场规模:40.3亿美元

- 2026年市场规模:43.2亿美元

- 2034 年预测市场规模:65.1 亿美元

- 复合年增长率:2026-2034 年 5.25%

- 2025年,北美以30.62%的份额主导电子负载市场。

- 预计到 2026 年,600V 以下的细分市场将占据主导地位,占据 51.37% 的市场份额。

- 预计到 2026 年,直流 (DC) 领域将占据主导地位,占据 56.02% 的市场份额。

北美

在强劲的测试设备需求的支撑下,北美地区到 2025 年将达到 12.3 亿美元。

亚太地区

在工业扩张的推动下,亚太地区 2025 年创造了 11.6 亿美元的收入。

欧洲

2025年欧洲市场规模为8.5亿美元,占全球市场的21.11%。

我们。

预计到 2026 年,市场规模将达到 9.3 亿美元。

日本

预计到 2026 年,市场规模将达到 2.5 亿美元。

阅读更多

驱动因素:

- 无线通信基础设施的增长和能源行业,需要强大的可靠性测试

- 快速工业化和城市化,对可靠电子和供电系统的需求不断增加

- 汽车等行业的战略扩张国防和航空航天,要求高性能测试设备

- 电网和基础设施的持续电气化和现代化,增加对电源评估工具的需求

- 可再生能源和电动汽车供应的测试要求不断增长,采用电子负载进行准确的性能验证

新型冠状病毒的传播引起的全球大流行对每个行业都产生了破坏性影响。由于实施封锁等严格规则以减少 COVID-19 病毒的传播,各行业的运营时间遭受了重大损失。因此,病毒的爆发改变了对电子负载的需求。由于市场主要依赖于电力电子活动,电力电子行业长期面临的衰退也影响了仪器仪表的投资。各国实施封锁并关闭除基本服务外劳动力最少的企业,影响了国际和国内贸易。这直接影响了电子测试设备行业的工作。

电子负载市场趋势

提高电子产品可靠性的需求不断增长是一个突出趋势

过去十年来,电子技术取得了显着的发展,对人类的生活产生了广泛而生动的影响。石油和天然气、汽车等行业可再生能源、无线通信和基础设施以及许多其他领域都采用了创新的电子设备来平稳运行。过去十年,消费电子产品的利用率大幅提高。这导致制造商采用“推”策略,将许多电子产品推入市场,消费者可以放心购买。高供应量使得有必要维护这些电子设备的安全,以避免发生事故,即过热、数据丢失等。可以观察到对产品的需求有助于电子测试。预计这一因素将在预测期内增强市场增长。

电动汽车的使用激增是一个重要趋势

保护地球资源和环境可持续发展的义务日益增加,增加了对电动汽车的需求。国际能源署《2020年全球电动汽车展望》报告显示,与2018年相比,2019年全球电动汽车销量超过210万辆。电动汽车占全球汽车总销量的2.6%,同比增长40%。随着两轮/三轮车、公共汽车和卡车电气化技术的进步以及需求的增长,电动汽车正在大幅增长。

雄心勃勃的政策公告(例如 2019 年)建议从直接补贴持续转向依赖监管和其他结构性措施(即零排放汽车规定)的政策方法,为汽车行业提供了重要的目标。支持以经济可持续方式转型的消费者进一步加剧了这一趋势。随着电动汽车数量的不断增加和燃料电池,电池检测设备的需求增加。这是预计推动市场增长的重要因素之一。

电子负载市场增长因素

电子负载技术的不断进步推动市场增长

电力电子技术的不断进步使得高功率电子负载的发展能够处理越来越高的电压和电流水平。这允许以更高的容量测试电源、电池和可再生能源系统,以满足各个行业不断变化的需求。测量技术和信号处理算法的进步提高了电子负载的准确度和精密度。这使得电源测试和表征更加可靠,从而提高产品性能和效率。电子负载配备了先进的连接选项,例如以太网、USB 和无线接口,可实现远程操作和数据记录功能。这使得用户能够远程监控和控制测试过程,并更有效地分析测试结果。模块化电子负载系统提供可扩展性和定制选项,以满足特定的测试要求。用户可以为系统配置模块化负载模块、辅助模块和接口卡,从而可以灵活扩展并适应不断变化的测试需求。

例如,2024年2月,艾德克斯最新推出升级版IT8700P+系列多通道电子负载,现已支持所有模块主从并行配置同步。 IT8700P+ 模块提供更快的动态响应,实现低于 10 µs 的最小电流上升时间,非常适合低压负载测试。其增强的环路速度可确保精确的电流控制而不会出现过冲,从而提高测试效率。此外,三级电流范围提高了精度并减少了纹波,从而与竞争对手相比显着增强了性能。

可再生能源消费激增推动市场

人类日益增强的环境意识和减少碳排放的必要性是可再生能源发电的主要驱动力。可再生能源行业的发展促使各国政府在世界各地建立大型发电厂,利用水力、太阳能、风能和潮汐资源发电。使用可再生资源发电的比例不断增加也可归因于比石油和天然气需要相对较少的资本。

根据国际可再生能源机构《2021年可再生能源容量统计》,2020年全球可再生能源总容量增长10.3%,达到2799094兆瓦。可再生资源产生的能量必须首先存储在电池中以供进一步消耗。预计这一因素将在预测期内推动市场的增长。

制约因素

高资本成本抑制增长电子负载行业

这些仪器用于提供可编程负载,同时测试交流和直流应用的电压和电流。最近他们提供了恒流(CC)模式、恒阻(CR)模式、恒压(CV)模式和恒功率(CP)模式等模式。由于精度的提高和专业化制造,它们的初始价格很高。它们的高资本成本也可归因于规模经济低。这些具有特定功能的仪器具有较高的资金成本,从而对电子负载行业的增长速度产生不利影响。

电子负载市场细分分析

通过电压分析

由于早期开发阶段测试需求的刺激,600V以下细分市场将保持高份额

电子负载市场按电压分为600V以下和600V以上。开发早期阶段对测试和测量设备的需求不断增加,以避免后期出现故障,这对于 600V 以下的细分市场至关重要。预计到 2026 年,600V 以下细分市场将占据市场主导地位,占据 51.37% 的市场份额。600V 以下细分市场在测试消费电子设备方面具有重要用途,因此该细分市场意义重大。 600V以上段一般用于电网应用和可再生能源应用。可再生能源的巨大需求预计将推动 600V 以上市场的发展。

根据目前的分析

电动汽车的普及将在不久的将来推动直流电领域的发展

根据电流,该市场主要可分为交流电(AC)和直流电(DC)。目前,由于直流电(DC)在所有主要领域的大量使用和较小的实验室测试设备,制造和使用的设备中最大部分是直流电(DC)。预计到 2026 年,直流 (DC) 领域将占据市场主导地位,占据 56.02% 的市场份额。交流 (AC) 仪器可用于电网应用或测试电源。随着全球发展中国家电气化程度的不断提高,空调领域也有望间接增长。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

无线通信和基础设施领域将在负载最大化利用的支持下占据主导地位

根据各种应用的利用程度,市场分为航空航天、国防和政府服务、汽车、能源、无线通信和基础设施等。由于各种应用的利用率不同,该市场主要由无线通信和基础设施领域主导。由于在测试电网电源和可再生能源存储电池方面的交流和直流应用,能源领域也占据了重要的市场份额。

汽车应用领域主要受到电动汽车需求增长的推动。航空航天、国防和政府服务在其车辆中使用电池并使用各种复杂的导航解决方案,尤其是在飞机上。航空航天、国防和政府服务领域也使用基于无线电信号的特殊无线通信设备。

其他部分将考虑该产品在所有商业和住宅应用中的使用。数字化的不断发展和技术的不断普及带来了巨大的潜力消费电子产品与技术进步相结合,预计将推动市场上其他细分市场的发展。

区域分析

对北美、欧洲、亚太地区、南美、中东和非洲等主要地区的市场进行了分析

North America Electronic Load Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为12.3亿美元,占全球市场份额的30.62%,预计2026年将达到13.2亿美元。由于智能电子和电气的高度采用,北美成为最大的电子负载市场。使用环保电动汽车的意识不断增强也将推动市场的发展。预计到2026年美国市场将达到9.3亿美元。

亚太地区

亚太市场2025年产值11.6亿美元,占全球市场格局的29.04%,预计2026年将达到12.6亿美元。由于电气化程度的提高和电子产品采用率的迅速上升,亚太地区成为电子负载行业第二大主导地区。电动汽车投资的增加也推动了亚太市场的发展。日本市场预计到2026年将达到2.5亿美元,中国市场预计到2026年将达到5.2亿美元,印度市场预计到2026年将达到1.6亿美元。

欧洲

2025年,欧洲市场规模为8.5亿美元,占全球市场的21.11%,预计2026年将增长至9.1亿美元。欧洲市场以德国、俄罗斯和英国为主,该地区不断增长的汽车和能源行业是该市场的关键驱动力。英国市场预计到2026年将达到0.9亿美元,德国市场预计到2026年将达到2.3亿美元。

中东、非洲和拉丁美洲

中东和非洲地区2025年市场份额为4.3亿美元,占全球市场份额的10.48%,预计2026年将达到4.5亿美元。海合会国家是中东和非洲地区市场份额的主要贡献者。拉丁美洲是增长最快的地区,因为该地区对汽车和无线通信领域的投资不断增加。 2025年,拉丁美洲占据全球市场8.74%的份额,估值达到3.6亿美元,预计2026年将增长至3.8亿美元。

电子负载市场重点企业名单

是德科技、AMETEK 和 National Instruments 在技术进步和广泛客户覆盖方面的投资处于领先地位

对市场竞争格局的研究表明,目前很少有公司对新的可编程技术进行广泛投资。市场最近出现了重大技术进步,与最好的制造商保持同步。考虑到所有情况,Keysight Technologies、AMETEK 和 National Instruments 是主要的制造公司,并且正在投资开发该技术。预计他们将在未来几年保持市场领先地位。

主要公司简介:

- 是德科技(我们)

- 阿美特克(美国)

- 美国国家仪器公司

- Chroma ATE(台湾)

- 特莱达因技术公司(我们)

- B&K Precision Corporation(美国)

- 泰克(美国)

- 固德仪器股份有限公司 (中国台湾地区)

- NFCorp(日本)

- 菊水电子株式会社(日本)

- Hocherl & Hackl GmbH(德国)

- 松定精密(日本)

- 艾德克斯电子股份有限公司 (中国台湾地区)

- Chroma Systems Solutions, Inc.(加拿大)

- 美诺电子股份有限公司 (中国)

- 艾诺仪器股份有限公司 (中国)

- 大华电子(中国)

- 安瑞电子股份有限公司 (中国)

- 杭州微博科技有限公司 (中国)

- 德州仪器(美国)

- FDK株式会社(日本)

- TDK-Lambda株式会社(日本)

- 通用电气(美国)

主要行业发展:

- 2024 年 1 月 -泰克收购 Elektro-Automatik。泰克系列中新增的电自动产品为泰克以及泰克和吉时利电源解决方案组合增添了更多功能。 EA 双向电源、可编程电源和电子负载通过适用于更高功率应用(例如太阳能逆变器、电动汽车充电等)的解决方案扩展了泰克产品组合。

- 2021 年 4 月 -为满足快速扩张的需求电动汽车市场,EA Elektro-Automatik 开发了再生电子负载 EA-ELR 10000,可为废弃电池提供安全、可持续的制备,再生效率高达 96%。 EA-ELR 10000 系列的 4U 功率为 30 kW,具有峰值功率密度,在机架系统中可达到高达 1.92 MW。消费者可以在短时间内去除电池中的大量残余电荷并将其反馈回电网,从而降低运营成本、保护环境并减少热量产生。

- 2021 年 3 月- Rajagopal Veeramalla 教授是瓦朗加尔卡卡提亚技术与科学研究所电气和电子工程教授,根据 1970 年专利法的规定,获得了为期 20 年的“水力发电系统”专利。他使用电导算法开发了一种用于水力发电系统的解耦电子负载,可解耦有功功率和无功功率。这可以避免发电机降额并提高机器的使用寿命。

- 2020年9月-德州仪器 (TI) 推出了业界首款 DC/DC 降压/升压转换器,该转换器结合了可编程输入电流限制和集成动态电压调节功能,可将电池寿命延长至少 50%。 TPS63900 支持业界最低的 75 nA 静态电流 (IQ),在 10 µA 电流下效率为 92%。它的输出电流比竞争设备高出三倍,帮助工程师延长电池供电的工业和个人电子应用的使用寿命。

- 2020 年 7 月 -TDK公司宣布将开始销售新的TDK Lambda品牌电子负载设备“直流电子负载,SFL系列,功率可达300W/1000W。其快速电流反馈控制有助于减少斜坡期间的电流过冲。有一个最小工作电压限制,可以帮助电流按比例从0A移动到设定电流,就像“电子电阻器”一样。

报告范围

电子负载市场研究报告重点介绍了全球领先地区,以便更好地了解用户。此外,它还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它进一步突出了一些增长刺激因素和限制因素,帮助读者深入了解该行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.25% |

|

分割 |

按电压

|

|

按电流

|

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为40.3亿美元,预计到2034年将达到65.1亿美元。

2025年,北美市场价值为12.3亿美元。

预计 2026 年至 2034 年期间,该市场的复合年增长率可能为 5.25%。

预计 600V 以下的细分市场将在预测期内主导该市场。

不断增长的无线通信和测试基础设施开发是推动市场的关键因素。

是德科技、AMETEK 和 National Instruments 是该市场的主要参与者。

到 2025 年,北美地区的市场份额将占据主导地位。

燃料电池在电动汽车中的使用需要精确的测试,加上电动汽车的增长,增加了对该产品的需求。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 223

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。