酶替代疗法市场规模、份额和行业分析,按药物类别(Alglucosidase alfa、Agalsidase、Pancrelipase、Idursulfase、Laronidase、Imiglucerase、Elosulfase alfa、Asfotasealfa、Galsulfase、Velalucerase alfa 等)、按给药途径(肠胃外和口服)、按适应症(1 型戈谢病、庞贝病、 MPS(粘多糖贮积症)、外分泌胰腺功能不全 (EPI)、法布里病、低磷酸酯酶症等),按最终用户(医院和家庭护理机构及输液中心)和区域预测,2026-2034 年

主要市场见解

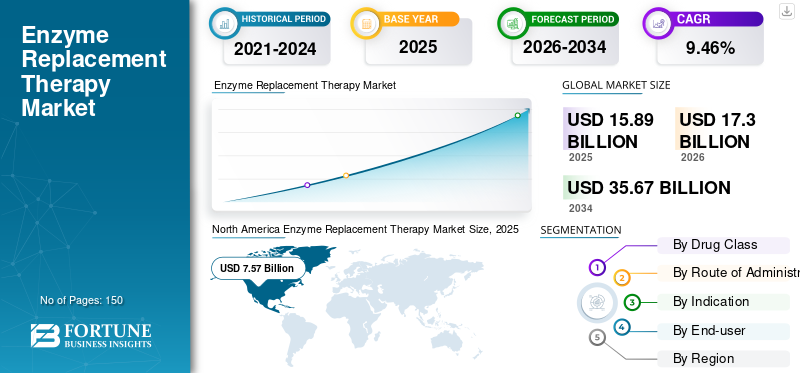

2025年全球酶替代疗法市场规模为158.9亿美元,预计将从2026年的173亿美元增长到2034年的356.7亿美元,2026-2034年期间复合年增长率为9.46%。北美主导酶替代疗法市场,2025年市场份额为47.61%。

酶替代疗法是一个过程,其中不同类型的酶给患者施用以克服酶缺乏或相关功能障碍。罕见、慢性和遗传性疾病(包括各种溶酶体贮积病和遗传性疾病)的患病率不断上升,促进了对有效治疗方案的需求。根据克利夫兰诊所公布的数据,估计2020年美国约有6000人患有戈谢病,其中约95%为1型戈谢病。

目前,主要市场参与者包括 BioMarin、赛诺菲和武田药品工业株式会社。我们不断致力于在市场上引入不同药物类别的先进治疗方案,以满足对该疗法不断增长的需求。例如,2019年7月,武田药品工业株式会社在印度推出艾杜磺酶、维拉苷酶α和阿加糖酶阿尔法,用于治疗亨特综合症、戈谢病和法布里病,以满足罕见病患者对治疗选择的需求。

因此,罕见疾病患病率的显着上升以及市场上批准的产品数量的增加正在推动患者群体对产品的采用。改善医疗基础设施和对该疗法有利的报销政策等其他因素正在增加产品的需求和采用。

在 COVID-19 大流行期间,由于主要参与者用于该疗法的药物销量大幅增长,全球市场受到了积极影响。此外,医疗保健专业人员增加了为患者提供自我管理培训课程的举措,防止了在 COVID-19 大流行期间延误治疗。此外,从2022年起,由于药品销量的增加,市场持续增长。随着对此类疗法的需求不断增长,它将在预测期内继续增长。

下载免费样品 了解更多关于本报告的信息。

全球酶替代疗法市场要点

市场规模及预测:

- 2025年市场规模:158.9亿美元

- 2026年市场规模:173亿美元

- 2034 年预测市场规模:356.7 亿美元

- 复合年增长率:2026-2034 年 9.46%

市场份额:

- 北美在酶替代疗法市场占据主导地位,到 2025 年将占据 47.61% 的份额,这得益于罕见溶酶体贮积症 (LSD) 的高患病率、输液中心的强大存在(每个 Healio 2019 年约有 3,600 个)、有利的报销结构以及 BioMarin、赛诺菲和武田等公司的市场领导地位。

- 按药物类别划分,胰脂肪酶由于广泛用于治疗外分泌胰腺功能不全(EPI)(慢性胰腺炎和囊性纤维化患者常见),因此在 2023 年占据主导市场份额。

主要国家亮点:

- 日本:庞贝氏病和戈谢病患病率上升以及 Hunterase ICV 等批准支持了增长(Clinigen,2021 年)。政府和监管机构正在扩大 ERT 的覆盖范围,特别是在儿科护理领域。

- 美国:预计 2020 年约有 6,000 人患有戈谢病,其中 95% 患有 1 型。输液中心的可用性和持续的产品批准(例如武田的 ADZYNMA,2023 年)增强了治疗的可及性。

- 中国:凭借庞大的人口基数和不断扩大的诊断项目(包括新生儿庞贝病筛查),中国正在成为关键的增长动力。罕见病框架下的举措正在促进治疗的采用。

- 欧洲:波兰等国家实施了法布里病报销计划(自 2019 年起)。欧洲先进的医疗保健系统和意识举措正在扩大 ERT 患者库。

酶替代疗法市场趋势

由于成本效益和更好的生活质量,患者转向家庭护理环境

最近,在诊断为溶酶体贮积症的患者中观察到从医院到家庭护理机构的转变。

例如,根据环境研究与公共卫生的一篇研究文章,据报道,波兰 80% 的受访患者更喜欢由训练有素的护士进行家庭治疗。此外,由于家庭环境的安全性、有效性和更好的生活质量,大多数患者愿意从医院护理转向家庭环境接受治疗。

此外,新冠肺炎 (COVID-19) 的出现也促使人们越来越多地转向家庭护理环境。 Galenos出版社发表的一项调查分析显示,由于担心在医院感染,89%的参与者在疫情期间更愿意接受家庭护理治疗。因此,家庭护理治疗提供的独特优势,例如舒适性、成本效益和无风险环境,正在引导患者在大流行期间转向家庭护理环境。

此外,患有以下疾病的患者越来越有兴趣在家接受酶替代疗法:溶酶体贮积病 (LSD)和代谢紊乱正在推动市场的增长。

- 例如,根据《Science Direct》上发表的一项研究,开展研究是为了找出患者对家庭输液治疗的偏好。对 30 名法布里病、戈谢病和庞贝病患者的数据进行了分析,结果表明,与诊所或酶替代治疗中心提供的治疗服务相比,家庭治疗提高了患者满意度,并提供了优质护理。这种情况导致了市场的增长。

下载免费样品 了解更多关于本报告的信息。

酶替代疗法市场增长因素

罕见疾病患病率上升推动市场增长

戈谢病、法布里病、庞贝病和 MPS 等不同溶酶体贮积症的全球患病率逐渐增加。例如,根据美国国家神经疾病和中风研究所2021年8月发布的数据,美国每40,000人中约有1人患有庞贝病,估计约有32,950人。

此外,根据 Frontiers 2024 年 1 月发布的数据,4 大洲 8 个国家的 1160 万名新生儿接受了庞贝病筛查。发现患有庞贝病的新生儿比例为 1:18,711。

此外,根据国家法布里基金会的数据,2020 年 5 月,美国法布里患者总数约为 7,713 人。因此,患有罕见溶酶体贮积症的大量患者的存在对有效的治疗方案(例如酶替代疗法)产生了更高的需求。此外,各国政府和非营利组织越来越多地采取举措提高普通民众的认识,导致罕见病的诊断率逐渐上升。因此,这些关键因素以及发达国家有利的报销政策和政府对治疗的资助正在提高这种疗法的采用率,从而推动预测期内的市场增长。

制约因素

治疗成本高昂限制市场增长

发达国家有利的报销政策的可用性和罕见疾病患病率的上升是市场增长的主要因素。然而,这种疗法缺乏熟练的医疗技术人员以及新兴国家报销政策不足是限制市场增长的一些因素。

- 例如,根据国家戈谢基金会的数据,一名戈谢患者的平均费用每年约为 20 万美元。此外,根据 Elsevier B.V. 发表的一篇文章,巴西患病人群中观察到 ERT 过程的出现和症状出现之间存在显着延迟,这主要是由于该国缺乏保险覆盖。

- 2022 年 9 月,BioMed Central Ltd 发布的数据表明,当每周使用 40 毫克/公斤剂量的阿葡萄糖苷酶时,婴儿发病庞贝氏症的成本效益比估计为每个质量调整生命年 (QALY) 1,130,039 美元。对于患有庞贝病的成年人,报告的 ICER 为 190 万美元/QALY。

此外,替代疗法的可用性,包括伴侣疗法,其中药理伴侣可以轻松穿过人体的血脑屏障进行有效治疗,导致人们对这些疗法的偏好高于 ERT 程序。

上述因素以及治疗前1-4个月内的发热、潮红、呼吸困难等各种副作用,进一步限制了全球酶替代疗法市场的增长。

酶替代疗法市场细分分析

按药物类别分析

胰脂肪酶越来越多地用于治疗 EPI,使其在 2023 年占据主导地位

此外,主要市场参与者之间在生产阿加糖酶方面的合作正在加速该市场领域的增长。

- 例如,2024年2月,mAbxience宣布与Biosidus合作生产用于治疗法布里病的活性成分Agalsidase Beta。这种协作努力导致了该细分市场的增长。

此外,阿加糖酶细分市场在 2023 年占据第二大市场份额。该药物的高成本和不断增长的需求法布里病的治疗是该细分市场占有重要市场份额的主要原因。

按给药途径分析

肠外途径提供的临床益处有望在预测期内激增需求

根据给药途径,预计注射剂细分市场在预测期内将以最高复合年增长率增长。该细分市场的主导地位归因于治疗中使用的大多数药物都是肠胃外制剂。预计到 2026 年,肠胃外细分市场将占市场的 75.87%。

肠胃外途径具有多种优点,例如直接输送到血液中、绕过胃肠道降解以及剂量一致,并且也适合患有胃肠道问题的患者。此外,根据不同的研究文章,不同药物的胃肠外给药比口服给药途径更有效。

- 例如,根据 Pharm Approach Limited 的说法,肠胃外给药途径与口服途径相比具有几个明显的优势,例如吸收率高、生物利用度更快等。

另一方面,由于口服制剂中用于治疗关键溶酶体贮积症的药物数量有限,口服药物在研究期间占据了较低的市场份额。

按指标分析

外分泌胰腺功能不全的患病率较高,导致其在 2023 年占据主要市场份额

根据迹象,由于这种疾病在普通人群中的患病率不断上升,到 2026 年,外分泌胰腺功能不全细分市场将占据最高的市场份额,达到 24.13%。此外,慢性胰腺炎患者外分泌胰腺功能不全的发生率很高,囊性纤维化导致这种疾病的患者人数增加。因此,这反过来又归因于该细分市场在 2023 年的主导地位。

- 例如,根据美国国立卫生研究院(NIH)2023年1月发布的数据,估计美国每10万人口中有42至73人患有慢性胰腺炎,而日本、中国和印度每10万人口中有36至125人患有慢性胰腺炎。 60%至90%的慢性胰腺炎患者在诊断后10至12年内会出现胰腺外分泌功能不全。

另一方面,由于新的罕见遗传和溶酶体疾病的出现,ERT 是唯一优选的选择,预计其他细分市场在预测期内将以最高的复合年增长率增长。

- 例如,根据美国国家生物技术信息中心2019年11月发表的一篇文章,指出酶替代疗法Brineura是神经元蜡质脂褐质沉积症2型疾病的唯一治疗选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

越来越多的患者转向家庭护理机构和输液中心,复合年增长率最高

根据最终用户的数据,由于被诊断患有罕见疾病的患者优先从医院转移到家庭护理机构,预计家庭护理机构和输液中心细分市场在预测期内将以最高的复合年增长率增长。此外,不同政府和私立医院都在鼓励患者在 COVID-19 大流行期间接受家庭护理治疗,为他们提供独立用药的适当培训,预计这将在预测期内推动该细分市场的增长。预计到 2026 年,家庭护理设施和输液中心细分市场将占市场份额 69.23%。

另一方面,由于新兴国家医院数量的增加、先进的输液治疗医疗设备以及熟练的医疗保健专业人员对患者进行持续使用监测的可用性,医院部门预计将以显着的复合年增长率增长。

区域见解

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场价值为75.7亿美元,占全球收入的47.61%,预计2026年将达到82.1亿美元。庞贝氏病、法布里病等罕见溶酶体贮积病的患病率不断上升,以及该地区主要市场参与者的直接存在,是该地区在全球市场中占据主导地位的因素。此外,该地区许多输液中心的存在也促进了市场的增长。预计到2026年美国市场将达到76.2亿美元。

- 例如,据 Healio 称,2019 年美国有近 3,600 个输液中心,为大量接受各种罕见疾病酶替代疗法的患者提供服务。

欧洲

2025年,欧洲占据全球市场28.72%的份额,估值达到45.6亿美元,预计2026年将增长至50亿美元。这一增长主要归因于少数欧洲国家对戈谢病、MPS等不同罕见溶酶体疾病的有利报销政策。英国市场预计到2026年将达到9.6亿美元,德国市场预计到2026年将达到12.8亿美元。

- 例如,据 F1000 Research Ltd. 称,波兰国家健康基金启动了一项国家药物计划,根据该计划,一名患者于 2019 年获得了法布里病 ERT 的首次报销。

此外,医疗保健基础设施的快速发展和对罕见疾病治疗方案不断增长的需求也推动了该地区市场的增长。预计亚太地区在预测期内将以显着的复合年增长率增长。患有罕见疾病的患者人数不断增加,政府和其他私人组织越来越多地采取行动提高人们对这种疗法的认识,这使得普通民众对这种疗法的需求和采用激增,并推动了市场的增长。

亚太地区

亚太地区的市场规模将于 2025 年达到 25.8 亿美元,占市场总收入的 16.22%,预计到 2026 年将达到 28.6 亿美元。在诊断患者人数不断增加以及政府和私营部门旨在提高对罕见疾病的认识和治疗机会的举措的推动下,预计亚太地区在预测期内将以显着的复合年增长率增长。一些国家的监管框架正在逐步发展,以改善先进疗法的可及性,支持长期市场扩张。对医疗基础设施的投资不断增加,专业护理能力不断扩大,导致酶替代疗法的需求和采用不断增加。该地区庞大的人口基数和不断提高的诊断率进一步支持了市场增长,使亚太地区成为预测期内的关键增长引擎。日本市场预计到2026年将达到7.4亿美元,中国市场预计到2026年将达到7.1亿美元,印度市场预计到2026年将达到4.3亿美元。

拉丁美洲、中东和非洲

由于输液中心数量有限且缺乏足够的治疗罕见疾病的报销政策,拉丁美洲、中东和非洲预计在预测期内将以适度的复合年增长率增长。 2025年,中东和非洲市场规模为4亿美元,占全球需求的2.55%,预计2026年将增长至4.2亿美元。然而,巴西、阿联酋、沙特阿拉伯等一些国家的政府和其他私人组织正在重点发展医疗基础设施。拉丁美洲在全球市场中保持着强劲的地位,2025年达到7.8亿美元,占4.91%的份额,预计2026年将达到8.2亿美元。

- 例如,根据国际贸易管理局2021年1月的一份报告,巴西是拉丁美洲最大、最发展的医疗保健市场,医疗保健支出约占其GDP的9.1%。

因此,对医疗基础设施发展的日益关注以及关键溶酶体贮积症患病率的上升预计将在不久的将来激增 ERT 的需求和采用。

酶替代疗法市场主要公司名单

主要参与者主导提供广泛的产品强大的市场影响力

BioMarin、赛诺菲、艾伯维公司和武田制药有限公司等一些老牌企业主导着市场。高度重视与市场其他主要参与者的收购和合作,以扩大产品在全球范围内的影响力,是这些公司占据市场主导地位的关键原因之一。

- 例如,2021年9月,武田药品工业株式会社宣布与JCR Pharmaceuticals Co., Ltd.达成合作和伙伴关系协议,打算将JR-141在美国境外商业化,以猎人综合症的治疗。

另一方面,包括帝人有限公司在内的新兴参与者。 Clinigen Group plc 和其他公司不断关注针对不同治疗条件的新产品的推出。此外,对获得监管机构的上市批准的高度重视正在帮助他们满足发达国家和新兴国家对溶酶体贮积症治疗不断增长的需求。

例如,2019年5月,TEIJIN LIMITED推出了Revcovi 2.4 mg,旨在通过肠胃外给药途径治疗腺苷脱氨酶(ADA)缺乏症。

该市场的其他主要参与者包括 Leadiant Biosciences, Inc.、辉瑞 Inc.、Actelion Pharmaceuticals US, Inc.、阿斯利康 (AstraZeneca) 和 Zoetis。

主要公司简介:

- 生物马林(我们。)

- Leadiant Biosciences, Inc.(美国)

- 辉瑞公司(美国)

- 赛诺菲(法国)

- 艾伯维公司(美国)

- 日本武田药品工业株式会社)

- JCR制药株式会社(日本)

- 雀巢(瑞士)

主要行业发展:

- 2023 年 11 月- 武田药品工业株式会社宣布 ADZYNMA 获得美国食品和药物管理局 (FDA) 批准。它是第一个也是唯一一个重组 ADAMTS13 (rADAMTS13) 酶替代疗法,用于治疗患有先天性血栓性血小板减少性紫癜 (cTTP) 的成人和儿童患者。

- 2023年9月-Amicus Therapeutics 宣布美国食品药品监督管理局批准并推出 Pombiliti(cipaglucosidase alfa-atga)+ Opfolda(miglustat)65mg 胶囊,用于治疗晚发庞贝氏症患者。

- 2021 年 1 月–Clinigen Group plc. 宣布 Hunterase ICV 在日本获得生产和销售批准,用于治疗亨特综合征患者。

- 2018年10月– Leadiant Biosciences Inc. 宣布美国 FDA 批准 Revcovi 旨在治疗腺苷脱氨酶,这是一种儿童和成人患者的严重免疫缺陷综合征。

报告范围

酶替代疗法市场报告提供了对该行业的详细分析,并重点关注领先公司、产品和最终用户等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,市场报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 9.46% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按给药途径

|

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 158.9 亿美元,到 2034 年将达到 356.7 亿美元。

2025年,北美市场价值为75.7亿美元。

2025年,外分泌胰腺功能不全细分市场全球市场份额为24.13%。

在预测期内(2026-2034年),市场将以9.46%的复合年增长率稳定增长。

有迹象表明,外分泌胰腺功能不全领域正在引领市场。

罕见溶酶体贮积症患病率的上升和有利的报销政策是市场的主要驱动力。

BioMarin、赛诺菲、艾伯维公司和武田制药有限公司是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。