粘多糖贮积症治疗市场规模、份额和行业分析,按治疗(酶替代疗法(ERT)等),按疾病类型(粘多糖贮积症I型、粘多糖贮积症II型、粘多糖贮积症IV A型、粘多糖贮积症VI型等),按给药途径(静脉内和脑室内(ICV)),按结束用户(医院、专科诊所等)和区域预测,2026-2034 年

粘多糖贮积症治疗市场规模和增长

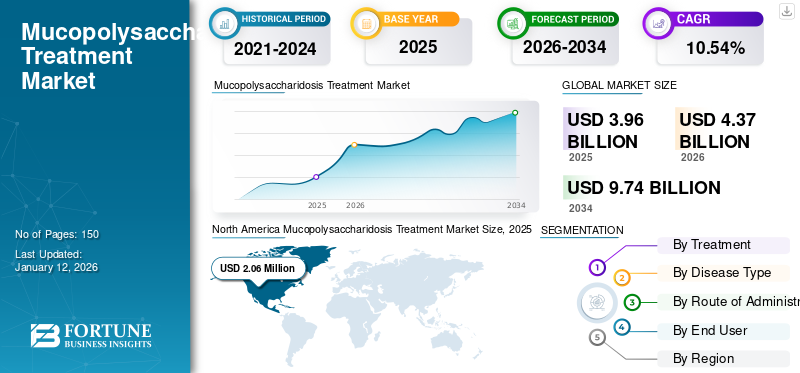

2025年全球粘多糖贮积症治疗市场规模为39.6亿美元 预计将从 2026 年的 43.7 亿美元增长到到 2032 年,预计将达到 97.4 亿美元,预测期内复合年增长率为 10.54%。 2025年,北美地区以52.10%的份额主导全球市场。

MPS,也称为粘多糖贮积症,是指一组关键的罕见代谢性疾病,由称为糖胺聚糖 (GAG) 的溶酶体酶的缺失、缺乏或功能障碍引起。这种无法完全分解糖的情况会导致某些化合物的异常积累,例如硫酸皮肤素、硫酸乙酰肝素和硫酸角质素,从而干扰身体的正常细胞功能。 MPS 的特征症状之一是存在多种类型的 MPS 中存在的严重神经系统症状,例如 Hunter 综合征和 Sanfilippo 综合征,许多临床阶段的公司正在参与治疗这些症状的新疗法的研发。

下载免费样品 了解更多关于本报告的信息。

全球粘多糖贮积症(MPS)治疗市场概述

市场规模:

- 2025 年价值:39.6 亿美元

- 2026 年价值:43.7 亿美元

- 2034年预测价值:97.4亿美元,2026-2034年复合年增长率为10.54%

市场份额:

- 由于较高的诊断和治疗率、强劲的临床试验活动和先进的报销政策,北美在2025年以52.10%的份额主导全球市场。

- 按最终用户计算,医院细分市场预计到 2026 年将占据 61.55% 的份额。

主要国家亮点:

- 日本:粘多糖贮积症治疗市场预计到 2025 年将达到 3.339 亿美元。

- 中国:预计在预测期内复合年增长率将达到 11.90%。

- 欧洲:预计在预测期内复合年增长率为 9.9%。

粘多糖贮积症治疗市场趋势

增加罕见疾病的研发以推动市场增长

粘多糖贮积症(MPS)治疗市场的市场趋势是来自罕见疾病或孤儿疾病治疗领域的主要公司的候选产品数量不断增加。由于粘多糖贮积症被认为是一种潜在的严重孤儿病,一些著名的临床阶段生物制药公司,如ArmaGen和REGENXBIO Inc.都参与了新疗法的临床试验。罕见疾病疗法开发的积极性不断增加,是因为与传统药物组合相比,在这些罕见疾病中开发主要重磅药物的可能性更大。这一趋势的另一个驱动因素是制药公司被要求对传统药物或疗法进行更大规模的结果研究。与粘多糖贮积症等几种疾病类型等罕见疾病相比,这适用于治疗心脏病和糖尿病等疾病的疗法。预计这将在预测期内进一步积极推动粘多糖贮积症治疗市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

由于未满足的临床需求和更好的治疗结果推动市场增长,需要先进的治疗方法

由于缺乏针对患者的广泛治疗方法,导致了一种疗法的垄断,酶替代疗法是市场增长的最关键驱动力。例如,对于治疗 II 型粘多糖贮积症(亨特综合征),Elaprase 是最常用的治疗方法,即酶替代疗法 (ERT)。这种 ERT 是一种极其昂贵的治疗选择,并且由于成本限制,来自发展中国家的患者通常无法轻易获得这种治疗方法。 MPS 治疗的其他疗法包括 Vimizim(elosulfase alfa),用于治疗 MPS IV A(Morquio 综合征),在上市时估计该疾病的年度治疗费用为 380,000 美元。因此,由于大多数酶替代疗法(ERT)的费用高达六位数,尽管各国政府不断采取措施改善可及性,但印度等新兴国家的患者往往无法负担这些疗法。预计更便宜的替代品和先进疗法的推出预计将在预测期内推动全球 MPS 治疗市场的增长。

另一个关键驱动因素是由于未满足的临床需求和更好的治疗结果,对先进疗法的需求不断增加。目前,Elaprase 和 ALDURAZYME 等治疗药物无法穿越血脑屏障,而血脑屏障是有效治疗该疾病的关键要求。因此,这些疗法无法适当解决受影响最严重的粘多糖贮积症(MPS)患者的神经症状和并发症。例如,症状最严重的亨特综合征患者约占患者总数的三分之二,其神经系统症状严重致残。目前使用的疗法无法治疗神经系统症状,因此很大一部分人群仍然需要适当的治疗。预计这将推动对有效疗法的需求,这些疗法有助于管理所有类型的粘多糖贮积症症状,并推动预测期内 MPS 治疗市场规模的增长。

主要参与者研发管线中临床阶段候选药物数量的增加推动市场发展

有大量候选药物可用于开发针对越来越多罕见疾病的先进疗法,并且由于疾病的严重性,几种类型的粘多糖贮积症是这些公司的关键疾病组之一。根据国家罕见疾病组织 (NORD) (NORD) 的数据,所有类型的粘多糖贮积症的患病率估计为每 25,000 名新生儿中就有 1 人患有粘多糖贮积症。 2019 年 4 月,据报道,日本估计有 150 人患有 II 型粘多糖贮积症(亨特综合征)。这些驱动因素进一步导致了突出且重要的候选产品的出现。 ArmaGen、Denali Therapeutics 和 REGENXBIO Inc. 都拥有处于不同临床试验阶段的各种类型 MPS 的候选产品。上述因素加上对先进疗法的需求,预计将进一步推动对这些疗法的需求并刺激 MPS 市场的增长。

市场约束

新兴国家的高成本治疗加上较低的诊断率和较低的治疗率抑制了市场

近年来,由于诊断技术的复杂性,全球范围内包括亚洲等新兴地区在内的多个国家 MPS 的患病率较高,存在某些因素限制了这些疗法的广泛使用。由于酶替代疗法(ERT)是 MPS 的主要治疗方法,其成本高昂,限制市场增长的主要因素之一是新兴国家治疗率低。这严重限制了接受治疗的患者数量,并且很大一部分 MPS 患者由于无力承担治疗费用而得不到治疗。通常,由于缺乏认识和支付这些疗法的选择,发展中国家的患者无法获得这些疗法。这些国家的政府往往对这些疾病缺乏适当的认识,也没有充分补偿这些疾病。另一个关键限制因素是与粘多糖贮积症诊断相关的延迟。 2024年发表在《Orphanet罕见病杂志》上的一项研究表明,I型粘多糖贮积症和III型粘多糖贮积症这两种超孤儿疾病的诊断延迟未能缩短。预计此类因素将进一步抑制市场增长。

分割

按治疗分析

酶替代疗法(ERT)预计将主导全球市场

根据治疗,全球市场分为酶替代疗法(ERT)预计到 2026 年,该细分市场将以 93.89% 的份额主导市场。,以及其他。溶酶体贮积症(MPS 所属的一组疾病)的主要治疗方法是酶替代疗法 (ERT)。这些酶替代疗法旨在替代或产生体内缺失或缺乏的酶,从而导致粘多糖贮积症发生。因此,酶替代疗法 (ERT) 领域将在 2024 年占据粘多糖贮积症治疗市场份额。全球监管机构批准的治疗 MPS 的唯一主要疗法是酶替代疗法 (ERT)。例如,对于 II 型粘多糖贮积症(亨特综合征),仅有的两种获批产品是 Elaprase 和 Hunterase,它们都是 ERT,并对该领域在全球市场的主导地位发挥了重要作用。

其他细分市场预计将以相对强劲的复合年增长率增长。预计预测期内粘多糖贮积症(MPS)治疗市场的增长将受到越来越多涉及造血干细胞移植(HSCT)的临床试验的推动。除了干细胞移植之外,许多著名的临床阶段生物制药公司也在进行基因治疗试验,其中包括 Sangamo Therapeutics,该公司拥有亨特综合症的候选药物。

按疾病类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于关键产品的存在,MPS II(亨特综合症)将主导该疾病类型

就疾病类型而言,市场分为 I 型粘多糖贮积症(也称为 Hurler 综合征/Hurler-Scheie 综合征/Scheie 综合征)、II 型粘多糖贮积症(也称为 Hunter 综合征)、IV A 型粘多糖贮积症(也称为 Morquio A 综合征)、VI 型粘多糖贮积症(也称为 Maroteaux-Lamy 综合征)等。 II 型粘多糖贮积症(亨特综合症)预计将主导市场,所占份额 2026 年将增长 24.25%。由于 Hunterase 和 Elaprase 等关键产品的存在。这两种产品都占据了市场收入份额的很大一部分。全球粘多糖贮积症治疗市场的其他细分市场,包括粘多糖贮积症I型、粘多糖贮积症IV A型和粘多糖贮积症VI型,所有这些细分市场都拥有可归因于它们的关键产品。预计这些因素将在预测期内推动市场。根据疾病类型,粘多糖贮积症 II 型部分预计会产生2.369 亿美元到 2025 年的收入。

另一个细分市场包括粘多糖贮积症 VII 型(Sly 综合征),其 MEPSEVII(vestronidase alfa-vjbk)产品预计在预测期内将出现强劲增长。粘多糖贮积症类型的日益流行,以及市场上主要酶替代疗法(ERT)产品的推出,预计将在预测期内推动该细分市场的增长。

按给药途径分析

主要治疗药物以静脉注射形式存在,以帮助占据该细分市场的主导地位

就给药途径而言,市场分为静脉注射和脑室注射(ICV)。静脉注射型细分市场预计将占据市场主导地位2026 年为 98.16%。给药途径部分,因为大多数 MPS 治疗药物仅通过静脉注射给药。例如,最突出的亨特综合症的治疗方法,Elaprase,静脉内施用。静脉疗法在粘多糖贮积症治疗市场上占据垄断地位,预计将在预测期内控制其市场份额。

唯一获得批准的非静脉注射形式且给药途径为脑室内 (ICV) 的治疗药物是 Hunterase。这些疗法在其他国家的批准不断增加,以及预计在全球其他国家的推出,预计将在预测期内推动该领域的增长。

通过最终用户分析

医院治疗管理的需求增加,以实现该领域的主导地位

根据最终用户,市场分为医院预计到 2026 年,该细分市场将占市场份额 61.55%。、专科诊所等。帮助医院占据主导地位的关键因素是 MPS 治疗中使用的治疗方法通常可以由训练有素的医疗专业人员进行管理,他们可以在医院等环境中进行这些治疗,并提供护理和适当的指导。这样可以正确遵守 MPS 治疗指南,并在安全的环境中进行必须静脉注射的关键治疗药物,以控制输注部位感染风险的增加。从最终用户来看,医院部门预计将拥有61.4%2025 年分享。

由于对治疗和管理多种类型的粘多糖贮积症(MPS)患者的更高程度的专科护理的需求不断增加,专科诊所数量的不断增加是导致该细分市场在预测期内占据主导地位的主要因素之一。 此外,许多专科诊所都位于发达国家,因此拥有强大的市场收入份额。此外,越来越多的政府举措,例如巴西政府制定治疗指南的举措,预计也将有助于该领域的增长。

区域分析

North America Mucopolysaccharidosis Treatment Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为20.6亿美元,占全球行业的52.10%,预计2026年将达到22.8亿美元。该市场的一些特点是一些罕见疾病的诊断和治疗率较高,加上这些疗法的报销政策充足。这些因素,再加上患者群体对先进治疗方案的认识提高、诊断复杂性的提高、重要临床试验的存在以及主要临床阶段生物制药公司的存在,这些都是其管道候选者,导致该地区在全球市场中占据最高份额。预计到2026年美国市场将达到21.3亿美元。

欧洲

2025 年欧洲市场规模为 8.9 亿美元,占全球市场份额的 22.41%,预计到 2026 年将达到 9.7 亿美元。预计欧洲市场在预测期内将占据第二大收入份额。该地区主要产品(如 Elaprase 和 ALDURAZYME)的出现预计将在 2025 年至 2032 年期间推动欧洲对 MPS 治疗的需求。欧洲预计将以年复合增长率为 9.9%在预测期内。英国市场预计到2026年将达到1.8亿美元,而德国市场预计到2026年将达到2.7亿美元。

亚太

2025 年,亚太地区的市场规模为 8 亿美元,占全球市场的 20.13%,预计到 2026 年将增长至 8.9 亿美元。预计亚太地区在预测期内的复合年增长率最高。预计在亚太地区日本推出 Hunterase 等一些疗法,由于监管申请批准增加而即将在该地区推出产品,以及该地区存在强大的潜在患者群体,预计将推动预测期内亚太地区粘多糖贮积症 (MPS) 治疗市场的增长。日本粘多糖症治疗市场预计将达到3.339 亿美元到 2025 年。预计中国将见证强劲的发展年复合增长率为 11.90%在预测期内。日本市场预计到2026年将达到3.7亿美元,中国市场预计到2026年将达到2.7亿美元,印度市场预计到2026年将达到1.3亿美元。

拉丁美洲、中东和非洲

世界其他市场包括拉丁美洲、中东和非洲,目前正处于起步阶段。然而,这些地区医疗基础设施的发展、政府举措的增加以及对罕见疾病的认识不断增强,预计将在预测期内推动粘多糖贮积症治疗市场的需求。

世界其他地区

2025 年,世界其他地区对全球市场的贡献率为 5.36%,估值为 ROW:2.1 亿美元,预计 2026 年将达到 ROW:2.3 亿美元。

主要行业参与者

Shire(武田药品工业株式会社)和粘多糖贮积症的主要产品供应和核心关注点 BioMarin,推动公司走向领先地位

粘多糖贮积症(MPS)治疗市场的竞争格局描绘了由少数主要参与者主导的竞争格局。 Shire(现为武田药品工业株式会社所有)和 BioMarin 都是主要的市场参与者,其著名产品 Elaprase 占据了强劲的收入份额。例如,Shire(武田药品工业株式会社)的Elaprase(艾杜硫酶)产品、其治疗效果的效率及其在MPS II治疗中的不可或缺性,是该公司在粘多糖贮积症治疗领域占据主导地位的重要因素。 BioMarin 的产品组合包括 ALDURAZYME、VIMIZIM 和 NAGLAZYME 等关键产品,涵盖三种类型的粘多糖贮积症。

然而,ArmaGen 和 REGENXBIO Inc. 是一些著名的临床阶段生物制药公司,它们的潜在候选药物已进入临床试验。预计这将对全球市场产生积极影响,因为这些公司有望在预测期内通过关键监管部门的批准来获得市场份额。

主要公司简介:

- Shire(武田药品工业株式会社)

- 德纳利治疗公司

- 阿玛根

- 瑞金克斯生物公司

- 桑加莫疗法

- 生物马林

- 溶菌基因

- Abeona 治疗公司

- Ultragenyx制药公司

- 健赞公司

- 其他的

主要行业发展:

- 2020 年 2 月 –Lysogene 是一家关键的临床阶段生物制药公司,其 LYS-SAF302 基因治疗 MPS IIIA(也称为 Sanfilippo 综合征)的候选药物获得 FDA 快速通道指定。

- 2019 年 4 月 –Abeona Therapeutics 是细胞和基因疗法开发领域的重要综合领导者,其用于治疗 Sanfilippo 综合征 B 型或 MPS IIIB 的候选药物 ABO-101 获得了 FDA 快速通道指定。

- 2018 年 8 月 –Ultragenyx 宣布 Mepsevii(vestronidase alpha)在欧洲获批用于治疗粘多糖贮积症 VII(也称为 Sly 综合征)。

报告范围

粘多糖贮积症治疗市场报告提供了对市场的详细分析,并重点关注关键方面,例如主要粘多糖贮积症类型的患病率(按主要地区划分)(2018年)、管道分析、主要行业发展、监管情景(按主要地区划分)、粘多糖贮积症新兴治疗方法概述以及报销情景(按主要地区划分)。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗

|

|

按疾病类型

|

|

|

按给药途径

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 43.7 亿美元,预计到 2034 年将达到 97.4 亿美元。

2025年,全球市值为39.6亿美元。

该市场将以 10.54% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,酶替代疗法(ERT)领域预计将成为该市场的主导领域。

预计市场上将推出更先进的治疗方法,加上大量未满足的临床需求,正在推动该市场的需求。

BioMarin 和 Shire(武田药品工业株式会社)是全球市场的领先企业。

到 2025 年,北美将主导这一市场份额。

市场参与者不断增加的研发和临床试验正在导致先进、高效的治疗方法的开发,同时市场上粘多糖贮积症治疗的普及率和认识也不断提高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。