欧洲装甲车炮塔系统市场规模、份额和行业分析,按平台(按军用装甲车辆和步兵战车)、按组件、按炮塔类型(有人驾驶炮塔、无人炮塔、遥控武器系统 (RCWS) 和混合、模块化任务炮塔)、按口径范围、按武器类别、按产品类型。按采购类型、最终用户和地区预测 2026-2034

欧洲装甲车炮塔系统市场规模及未来展望

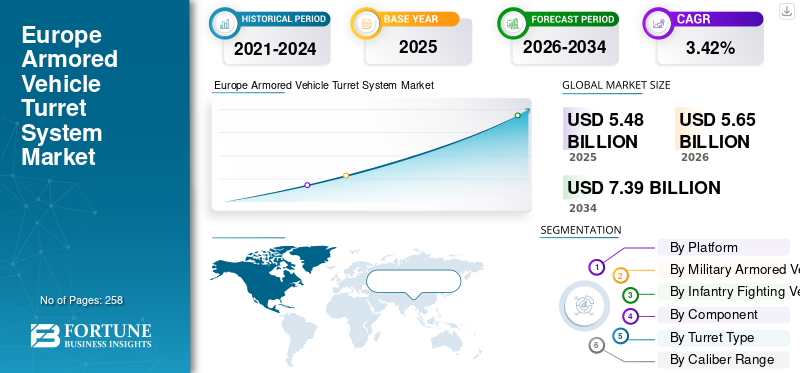

2025年,欧洲装甲车炮塔系统市场规模为54.8亿美元。预计该市场将从2026年的56.5亿美元增长到2034年的73.9亿美元,预测期内复合年增长率为3.42%。

装甲车的炮塔系统是旋转式装甲武器站,主要安装在坦克、步兵战车、装甲运兵车以及某些海军和空降型号上。它们将枪支或导弹发射器等武器与火控计算机、光电/红外结合起来传感器、稳定系统和装甲防护,即使在平台移动时也能提供准确的火力。现代炮塔越来越多地设计用于载人、无人和远程控制操作,使乘员能够“在装甲下”作战并避免直接暴露在火力下。

在欧洲,随着地缘政治紧张局势的加剧(特别是在俄罗斯-乌克兰冲突之后)以及对北约国防支出占GDP 2%的指导方针的回归,装甲车和地面系统的现代化推动了欧洲对炮塔系统的需求随着国防预算的增加而增加。欧洲的发展往往侧重于用新的中口径和遥控炮塔以及先进的传感器和主动保护系统升级现有的遗留平台,而不是简单地获取新的、干净的设计。

从竞争结构来看,该行业适度集中于莱茵金属、BAE系统、埃尔比特系统、莱昂纳多、通用动力等国际主要巨头的核心,以及康斯伯格、约翰·科克里尔、穆格、拉斐尔等少数利基企业。竞争对手公司的竞争基础是集成先进的火控、电光、稳定和日益基于人工智能的目标识别功能,以及可改装到各种主机平台的模块化设计。

下载免费样品 了解更多关于本报告的信息。

欧洲装甲车炮塔系统市场趋势

一个I-Enabled传感器融合和认知火控重新定义精确交战催化市场趋势

炮塔传感器套件中的人工智能集成融合了光电、红外、合成孔径雷达和高光谱输入,可在超过 10 公里的操作相关范围内实现持续的 360 度态势感知。

认知火控算法利用神经处理架构,在 2 秒的时间内执行预测性威胁交战,实时调整弹道解决方案以适应动态机动和环境扰动。

在合成战场上训练的机器学习模型能够针对平民歧视挑战以 97% 的置信区间进行自主目标分类,这一点已通过北约 2025 年战术互操作性演示得到验证。量子增强边缘计算处理器减轻了电子战退化,在 GPS 屏蔽和 RF 饱和频谱中保持首发杀伤力。

配备砷化镓探测器的分布式孔径系统可在 8 公里倾斜范围内对伪装网进行高光谱辨别,从根本上改变侦察打击综合体。自适应光学对抗措施可以中和激光眩目,同时通过大气湍流补偿提高光电/红外分辨率。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动者

地缘政治紧张局势加剧和国防现代化推动市场发展

由于来自东部边境的持续威胁,北约成员国优先考虑舰队现代化,欧洲的战略需要正在推动对先进炮塔系统的需求。波兰和波罗的海国家等国加速装甲车升级,国防支出增加,支撑了强调模块化炮塔以实现快速部署和互操作性的采购周期。

欧洲防务基金 (EDF) 等合作框架简化了下一代系统的资助,促进成员国之间的联合开发工作。包括莱茵金属在内的原始设备制造商报告了持续的合同流入,例如他们于 2025 年 2 月宣布了德国拳击手车辆的炮塔集成交易,以增强火力和生存能力。

为应对混合战争战术而增强的边境安全进一步提高了对具有精确打击能力的远程操作炮塔的需求。国家产业政策鼓励本地生产,减少供应链脆弱性,同时通过在高科技制造中心创造就业机会来增强经济乘数。

市场约束

预算限制和财政优先顺序阻碍了市场扩张步伐

几个欧洲经济体持续实行的紧缩措施限制了国防支出,迫使炮塔系统与空中和网络领域等竞争优先事项之间进行权衡。原材料(包括用于传感器的稀土)面临的通胀压力削弱了高端炮塔的购买力,迫使原始设备制造商优化成本架构。

正如欧盟委员会 2025 年 12 月审计中指出的,法国电力公司的跨国资金支付出现延误,阻碍了原型加速。

严格的出口许可制度限制了技术转让,限制了两用炮塔部件的规模经济。巴伐利亚和皮埃蒙特等精密工程中心的劳动力技能短缺导致产量增长缓慢,行业协会报告称,到 2025 年,职位空缺率将达到 20%。

对传统供应链的过度依赖会暴露出中断的脆弱性,正如 2024 年后影响电光模块的半导体短缺所体现的那样。联合政府的政治分裂阻碍了长期炮塔计划,根据北约采购日志,比利时于 2025 年 9 月暂停了食人鱼炮塔升级就是一个例子。

市场机会

战略自主权和出口潜力释放新的收入来源和市场增长机会

欧盟推动技术主权,使炮塔原始设备制造商能够在欧洲内部进行升级,而 PESCO 项目则向本土开发商提供资金。不断扩大的中东和印太市场提供了偏移驱动的切入点,利用针对区域变体的模块化设计。

莱茵金属公司于 2025 年 4 月与卡塔尔签署了联合生产炮塔的谅解备忘录,这就是多元化的例证。数字孪生技术使预测性维护合同,将一次性销售转化为 20 年生命周期内的经常性收入。混合推进集成为下一代炮塔创造了追加销售路径,符合净零排放要求。

通过欧盟 2025 年战略指南针更新强化的欧洲战略自主要求,使炮塔系统提供商能够主导美洲狮和勇士舰队等传统平台的升级计划,优先考虑减轻跨大西洋依赖性的主权供应链。

市场挑战

工业碎片化和供应链脆弱性拖累市场增长

欧洲装甲车行业的特点是平台重叠、炮塔接口非标准化和并行的国家解决方案,限制了规模经济和互操作性优势。关键子系统、发动机、光学、电子和一些保护技术通常依赖于非欧盟供应商,使炮塔项目面临出口许可证风险和地缘政治冲击。产能限制、重型制造业投资不足以及遗留设施限制了为应对紧急运营需求而快速提高产量的能力,俄罗斯-乌克兰战争引发的需求激增凸显了这一点。

细分分析

按平台

该地区不断发展的军用装甲车现代化计划推动了市场增长

按平台划分,市场分为军用装甲车和步兵战车。

在平台细分市场中,军用装甲车子细分市场在2025年占据主导地位。该细分市场在2025年占据53.12%的份额。增长是扩张,欧洲军队正在强调现有主战坦克的现代化(例如豹2和挑战者2升级)。因此,新坦克的采购有限(除了波兰等国家的大量订单),并且对坦克的投资不断增加,用于中期升级和未来的合作坦克计划,从而导致欧洲装甲车炮塔系统市场的强劲增长。

预计步兵战车细分市场在预测期内将以 11.95% 的复合年增长率增长,占据 46.88% 的份额。

军用装甲车

持续不断的俄罗斯/乌克兰战争推动了边境安全主战坦克舰队的增长

按军用装甲车分类,又分为主战坦克(MBT)、轻型/中型坦克、防空/反无人机车辆、自行火炮车辆、迫击炮运输车、反坦克/导弹战车、直火突击炮/火力支援车、火箭/巡飞弹发射车等。

在军队中装甲车细分市场中,主战坦克(MBT)子细分市场将在2025年占据市场主导地位,占据39.15%的份额。欧洲主要 MBT 项目的发展重点是现代化和互操作性。英国的挑战者 3 升级版(莱茵金属-BAE 合资企业)用 120 毫米滑膛炮塔取代了挑战者 2 的线膛炮,增加了模块化装甲、先进瞄准具和 Trophy APS。此外,德国还计划斥资29.9亿美元为其部队(包括立陶宛的一个旅)采购105辆新型Leopard2A8坦克(120毫米炮塔炮)

防空/反无人机车辆细分市场预计在预测期内增长最快,复合年增长率为 3.76%,占据 23.03% 的份额。

步兵战车

增加对侦察车和装甲运兵车的投资推动市场增长

按步兵战车划分,该细分市场进一步分为装甲侦察/监视车、两栖装甲车、装甲运兵车、无人地面车辆(UGV)、指挥控制(C2)车辆和电子战/信号/通信车辆。

在步兵战车中,装甲运兵车细分市场在2025年占据主导地位。该细分市场在2025年占据54.53%的份额。这一增长是由德国推动的,其他欧洲军队正在大力投资专用侦察车。 2025 年 10 月,德国联邦国防军与通用动力公司签订了约 274 辆新型 Luchs-2 侦察车的合同,每辆都配备了由亨索尔特和莱茵金属提供的网络传感器套件和通信设备。

此外,法国(美洲虎 6×6)和瑞典(CV90 变型)等北约军队也纷纷效仿,部署了配备先进桅杆式雷达和昼夜光学器件的炮塔侦察车。德国的合同甚至包括在未来十年内再购买 82 架侦察机(总共 356 架)的选项,这突显出该领域的增长是由将侦察传感器与有机火力相结合的多用途炮塔包推动的。

无人地面车辆 (UGV) 子细分市场预计在预测期内将以 7.41% 的最高复合年增长率增长。

按组件

不断增长的改造/MRO 需求促进了瞄准、观察和目标捕获以及其他组件的发展

按组件划分,该部分进一步分为结构和机械组件、武器和武器集成、火控和弹道处理、瞄准、观察和目标获取、光电和红外子系统、激光和定向传感器元件、驱动、致动和稳定系统、电源和能源管理等。

其中,瞄准、观察和目标获取细分市场将在 2025 年占据主导地位。该细分市场占据 21.82% 的份额。这一增长是由炮塔设计推动的,炮塔设计越来越多地包括全景和稳定瞄准系统,以实现全天候、360° 覆盖。例如,HENSOLDT 正在为德国 Boxer RCT30/Schakal 炮塔提供 288 套数字光电瞄准系统(PERI RTWL HD 车长瞄准镜和 WAO HD 炮长瞄准镜),转向“软件驱动”视觉装置,以取代模拟潜望镜。 Leopard 2A8 演示机配备了全向观测系统和数字瞄准镜。

预计激光和定向传感器元件子细分市场在预测期内将以 6.33% 的最快增长率增长。

按炮塔类型

载人炮塔机队在现有机队现有工作条件下占据市场份额

按炮塔类型又分为有人驾驶炮塔、无人炮塔、遥控武器系统(RCWS)、混合式和模块化任务炮塔。

在炮塔类型中,载人炮塔细分市场将在2025年占据主导地位。该细分市场占据76.64%的份额。大型载人炮塔仍然是欧洲重型装甲车的核心。例如,德国于2023年授予KMW一份合同,购买18辆新型Leopard2A8主战坦克(2025年起交付),每辆都配备全载人120毫米炮塔。意大利最近升级的 76 辆 Freccia IFV Plus 车辆同样配备了新型 Leonardo X-GUN 30 毫米载人炮塔,能够发射空爆弹药。

混合细分市场预计在预测期内将以 5.81% 的最高复合年增长率增长,占 3.04% 的份额。

按口径范围

不同类型车辆越来越多地采用 31-40 毫米等大口径火炮,促进了细分市场的增长

按口径范围又分为12.7毫米以下、13-20毫米、21-30毫米、31-40毫米、41-60毫米、61-90毫米、91-105毫米、106-125毫米和155毫米以下。

在口径范围中,31-40毫米细分市场在2025年占据主导地位。该细分市场在2025年占据23.39%的份额。预计这一增长是由于欧洲采用更大的中口径火炮(35-40毫米),特别是新型步兵战车和侦察车。例如,英国的Ajax系列在其炮塔中使用了40毫米CT40套管伸缩自动炮,而下一代法国EBRC捷豹(尚未服役)则使用了40毫米CTA国际火炮,而不是旧的90 105毫米。最近的订单凸显了这一趋势:丹麦和瑞典的新型 CV9035MkIIIC 步兵战车将在炮塔中配备 35 毫米大毒蛇火炮(从 30 或 40 毫米增加),瑞典正在为其 CV90 配备 35 毫米 Mk44 火炮。

155毫米以下子细分市场预计将以最快的速度增长,在预测期内复合年增长率为4.40%,占据6.76%的份额。

按武器类别

欧洲军队增加对多武器炮塔的需求,促进细分市场的增长

按武器类别,该部分进一步分为中/大口径加农炮塔、自动加农炮塔、机枪塔、反坦克制导导弹(ATGM)炮塔系统、防空炮塔系统(火炮/导弹)、多武器炮塔(加农炮+同轴+ATGM等)和非致命/特殊任务炮塔(罕见,利基应用)。

武器类别中,多武器炮塔(机炮+同轴+ATGM等)子细分市场在2025年占据主导地位,该细分市场占据26.54%的份额。此外,该细分市场预计也将成为增长最快的领域,在预测期内复合年增长率为 5.06%。随着欧洲军队寻求将火力压缩到更少的模块化平台中,多武器炮塔系统正变得越来越主流。 John Cockerill 的 3030 和 3105 炮塔、安装炮、ATGM 和同轴机枪在整个欧洲积极销售,并已在比利时、土耳其和捷克项目中进行了试用。

防空炮塔系统(火炮/导弹)细分市场预计在预测期内将以 4.53% 的复合年增长率最高增长,并占据 8.92% 的市场份额。

按产品类型

主要国家采用先进新型炮塔系统的新型装甲车推动了细分市场的增长

按产品类型,该细分市场进一步分为新炮塔采购、改装和升级套件、中期大修、备件和维护以及软件升级。

在产品类型中,新型炮塔采购细分市场在2025年占据主导地位,该细分市场占据35.91%的份额。随着现代化进程的加速,新炮塔的采购继续主导整个欧洲的支出。德国的 Leopard 2A8、法国的 Jaguar EBRC 和匈牙利的 Lynx KF41 订单均包括新制造的炮塔,这些炮塔具有先进的传感器融合功能和模块化火力。这些合同反映了向具有自动目标跟踪、人工智能辅助火控和集成 APS(主动防护系统)功能的下一代数字化炮塔的更广泛转变。

软件升级细分市场预计在预测期内将以 4.70% 的复合年增长率最高增长,并占据 15.34% 的市场份额。

按采购类型

主要政府正在进行的 OEM 集成制造和 MRO 订单促进了细分市场的增长

根据采购类型,该细分市场进一步分为原始设备制造商集成、政府提供设备(GFE)、框架协议和本地生产/许可组装。

在采购类型中,主机厂集成细分市场在2025年占据主导地位,该细分市场占据52.94%的份额。由于系统成熟度、测试和单一来源问责制的优势,OEM 集成采购仍然是整个欧洲最常见和占主导地位的方法。匈牙利(莱茵金属山猫)、法国(Nexter Jaguar)和德国(Boxer 变体)等国家越来越青睐原始制造商的全系统炮塔集成,以实现无缝兼容性。

本地生产/许可组装细分市场预计将以最快的速度增长,在预测期内复合年增长率为 4.49%,占据 24.18% 的市场份额。

按最终用户

欧洲边境冲突推动武装部队占据主导地位

根据最终用户,该部分进一步分为武装部队、特种作战部队(SOF)、准军事部队、国土安全部队和维和部队。

在最终用户中,武装部队细分市场将在2025年占据主导地位。到2025年,该细分市场将占据74.28%的份额。国家武装部队仍然是整个欧洲炮塔系统现代化的主要推动力,占新建和升级平台的大部分。德国的“美洲狮”步兵战车、法国的“蝎子”计划(“美洲虎”、“狮鹫”)和意大利的“半人马座 II”都采用了先进的炮塔系统,通常集成了自动炮、反坦克导弹和先进的传感器。由于机队更新和多域集成需求,到 2030 年,武装部队将继续主导炮塔系统需求。

预计准军事部队在预测期内的复合年增长率将达到 2.96%,占欧洲的 3.62%。装甲车炮塔系统市场分享。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲装甲车炮塔系统市场国家展望

按国家/地区划分,市场分为英国、德国、法国、意大利、西班牙、俄罗斯、北欧国家和欧洲其他国家。

英国装甲车炮塔系统市场

2025年英国市场预计约为8.4亿美元,预测期内增长率预计为1.99%。

德国装甲车炮塔系统市场

2025年德国装甲车炮塔系统市场增长预计在11亿美元左右,预测期内增长率预计为2.63%。

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北欧国家装甲车炮塔系统市场

2025年北欧国家装甲车炮塔系统市场增长预计约为8.6亿美元,预测期内增长率预计为5.19%。

竞争格局

主要行业参与者

欧洲船队不断发展的现代化计划引领主要制造商实现市场增长

欧洲装甲车炮塔系统市场是一个寡头垄断市场,由一小部分欧洲和跨大西洋巨头以及少数专业炮塔制造商和远程武器站(RWS)提供商主导。在强大的国家内容和产业政策约束的框架内,竞争更多地由技术成熟度、平台集成资质和生命周期支持驱动,而不是总体单价。

在整个欧洲,炮塔系统市场适度集中,排名前 8 至 10 名的供应商占据了大部分新建和升级机会。市场报告一致认为莱茵金属、BAE Systems、Leonardo、Elbit Systems、General Dynamics、Kongsberg、John Cockerill 和 Rafael 是活跃于欧洲项目的主要炮塔和 RWS 供应商。平台原始设备制造商和集成陆地系统公司(莱茵金属、BAE、GDLS Europe、Nexter/KMW)经常将专有炮塔与车辆捆绑在一起,加强垂直整合并提高独立炮塔挑战者的进入壁垒。

欧洲主要装甲车炮塔系统公司名单简介:

- 莱茵金属公司(德国)

- KNDS 集团(荷兰)

- Leonardo S.p.A.(意大利)

- 约翰·科克里尔防务 S.A.(比利时)

- 康斯伯格防务与航空航天公司(挪威)

- 萨博公司(瑞典)

- CTA 国际有限公司(英国)

- BAE Systems Hägglunds AB(瑞典)

- 胡塔·斯塔洛瓦·沃拉有限公司(波兰)

- ROSOMAK S.A.(波兰)

- 代傲防务有限公司 (Diehl Defense GmbH & Co. KG)(德国)

- 泰雷兹公司(法国)

- 赛峰电子与防务(法国)

- MBDA(英国)

重点产业发展

- 2026 年 2 月:德国国防公司 Flensburger Fahrzeugbau Gesellschaft 将在德国建造一座新的装甲车工厂。新工厂将生产基于Patria 6×6 APC的战斗装甲车以及履带式工程车。

- 2026 年 2 月:KNDS 已授予 Hensoldt 价值约 4.72 亿美元的合同,为德国装甲运兵车和主战坦克提供数字光电系统。传感器包的交付定于 2027 年开始。Puma 炮塔的数字瞄准系统原型已经交付,Schakal 的系列交付计划于 2027 年第四季度开始。

- 2025 年 12 月:Patria和德国在通用装甲车辆系统(CAVS)项目下签署了两份合同,总价值超过21.1亿美元。合同规定购买多达 876 辆 Patria 6×6 装甲车,有四种型号。其中包括Patria NEMO炮塔迫击炮系统和Kongsberg RS4遥控战斗系统的改装。

- 2025 年 11 月:莱昂纳多和莱茵金属作为莱昂纳多军用车辆合资企业(莱昂纳多50%和莱茵金属股份公司50%)的一部分,获得了第一份为意大利陆军提供21辆“A2CS Combat”车辆的供应合同。莱昂纳多和莱茵金属将为意大利陆军供应21辆履带式装甲车,其中5辆是莱茵金属的Lynx KF-41,后面带有长矛炮塔由 16 辆新配置的车辆组成,配备相同的底盘和莱昂纳多的 Hitfist 30 毫米炮塔。

- 2025 年 4 月:埃尔比特系统有限公司已获得一份价值约 1 亿美元的合同,为通用动力欧洲陆地系统公司 (GDELS) 提供其先进的 UT30 MK2 无人系统炮塔。该系统将安装在ASCOD装甲战车上并供应给北约欧洲国家。

报告范围

欧洲装甲车炮塔系统市场分析包括对报告中包含的所有细分市场的市场规模和预测的全面研究。它包含有关市场动态和欧洲装甲车炮塔系统市场趋势的详细信息,预计将在预测期内推动市场。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布的概述。此外,它还详细介绍了合作伙伴关系、并购以及关键行业的发展和关键地区的流行情况。全球市场研究报告还提供了深度竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2024 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 3.42% |

| 单元 | 十亿美元 |

| 分割 | 按平台、按军用装甲车、按步兵战车、按组件、按炮塔类型、按口径范围、按武器类别、按产品类型、按采购类型、按最终用户 |

|

按平台

军用装甲车

步兵战车

按组件

按炮塔类型

按口径范围

按武器类别

按产品类型

按采购类型

按最终用户

|

|

| 国家 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 54.8 亿美元,预计到 2034 年将达到 73.9 亿美元。

预计该市场在预测期内的复合年增长率为 3.42%。

防空/反无人机车辆领域预计在预测期内将保持最高的复合年增长率。

人们越来越关注地缘政治需要和国防现代化举措,欧洲安全需求和战略投资不断升级,正在加速市场扩张。

海因金属公司、BAE 系统公司、埃尔比特系统公司、莱昂纳多公司和通用动力公司,以及康斯伯格、约翰·科克里尔、穆格、拉斐尔等某些利基公司。

到 2025 年,德国将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 258

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。