欧洲电动汽车电池壳体市场规模,股份和行业分析,按车型(乘用车和商用车),材料(钢,铝等)和其他(碳纤维和碳玻璃)和区域预测,2024 - 2032

主要市场见解

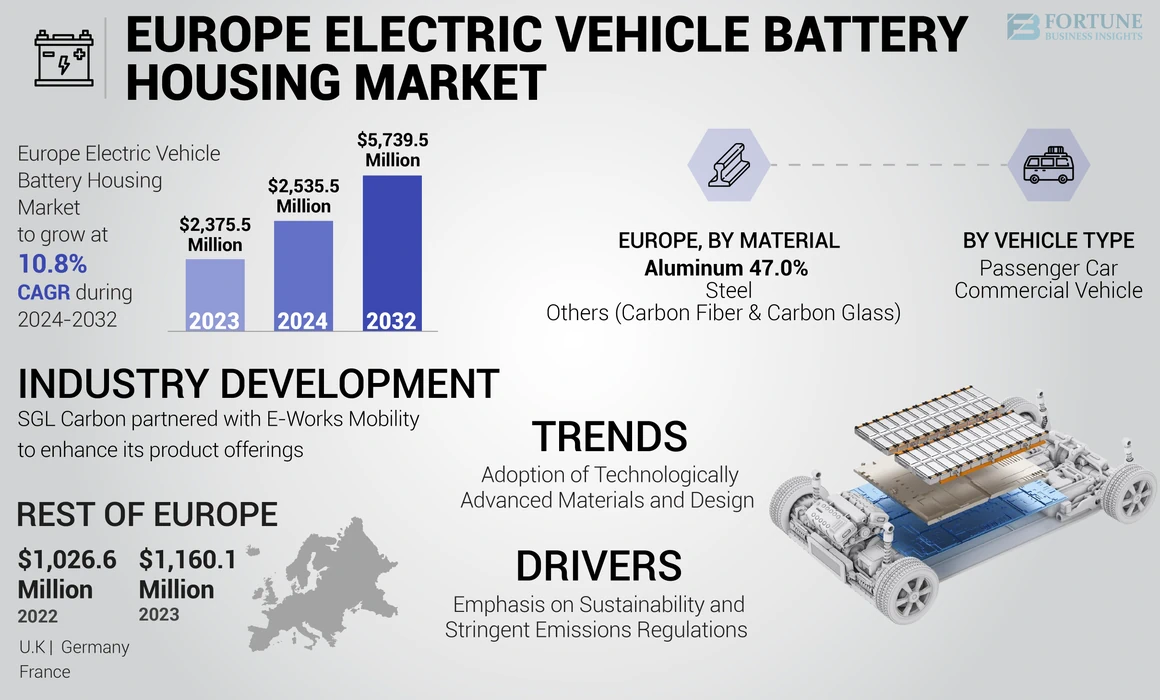

欧洲电动汽车电池壳体市场规模在2023年价值23.755亿美元。预计该市场将从2024年的25.355亿美元增长到2032年的57.395亿美元,在预测期间的复合年增长率为10.8%。

电动汽车(EV)电池外壳,也称为电池箱或外壳,专门设计用于保护 用于电动汽车。该外壳由金属外壳组成,其中包括防止电池电池的顶部和底盖,免受损坏,水分,灰尘和碎屑。此外,它为电池组提供了结构支持,并容纳其他系统,例如热管理和冷却系统。电动汽车电池壳体中先进技术的采用越来越多,预计将推动市场增长。

COVID-19大流行对欧洲电动汽车电池住房市场产生了积极影响。虽然它破坏了供应链并导致了必需材料的短缺,例如锂和钴(用于电池生产的临界组件),但它也强调了强大的电池住房解决方案的重要性。随着制造商适应这些挑战,预计通过改进的电池住房技术来提高性能的重点将加速市场的扩张。

欧洲电动汽车电池住房市场趋势

采用技术先进的材料和设计的提高是一种持续的趋势

电动汽车电池住房市场目前正在采用高级材料和设计,以提高性能和安全性。一个值得注意的趋势是,轻巧的复合材料的使用越来越多,例如碳纤维增强的塑料(CFRP)和玻璃纤维增强的塑料(GFRP),与铝和钢等传统材料相比,可以将电池外壳的重量降低高达40%。减轻体重不仅提高了车辆效率,而且增强了热管理,这对于保持最佳电池温度至关重要。

例如,电子工作的移动性正在从铝转变为玻璃纤维增强的塑料,用于新一代的电踏板车,展示了向创新材料的转变。此外,人工智能在设计过程中的整合是优化结构完整性和热管理,进一步推动市场增长。随着对电动汽车的需求不断上升,电动汽车电池壳的这些进步对于支持现代电动传动系统的不断发展需求至关重要。

下载免费样品 了解更多关于本报告的信息。

欧洲电动汽车电池住房市场增长因素

越来越重视可持续性和严格的排放法规推动市场增长

欧洲各国政府正在实施促进电动汽车的政策,这是其减少碳足迹的承诺的一部分。例如,欧盟的绿色协议旨在到2050年达到气候中立性,从而大大提高了对电动汽车的需求,从而大大提高了高级电池住房解决方案。

最近的例子包括德国对EV基础设施的大量投资以及法国增强本地电池组件生产的计划。雷诺和宝马等公司正在积极开发创新的电池外壳,不仅可以改善安全性和热管理,而且还与不断发展的监管标准保持一致。此外,向轻质材料(例如铝和复合材料)的转变正在提高电池性能和效率,随着制造商适应消费者的偏好,进一步推动了市场的增长电动汽车用于可持续运输解决方案。

限制因素

高制造成本和复杂的生产过程 可能会阻碍市场增长

使用轻质和耐用的材料,例如碳纤维和铝,虽然对性能有益,但可显着增加总体生产费用。例如,雷诺和宝马等制造商正在大量投资于创新的电池住房解决方案,以提高安全性和效率,但这些进步却溢价。

此外,供应链中断是一个挑战,尤其是在Covid-19大流行之后。基本材料(例如锂和钴)的短缺可能会阻碍生产时间表并膨胀成本。监管障碍还使遵守严格的安全标准复杂化,进一步影响了制造商提供具有成本效益的解决方案的能力。结果,这些因素集体对欧洲电动汽车电池壳体市场的增长构成了重大挑战,这可能会限制其对电动汽车需求不断增长的增长。

欧洲电动汽车电池住房市场细分分析

通过车辆类型分析

不断增长的消费者向电动乘用车转移使其成为主要细分市场

按车辆类型,市场被细分为乘用车和商用车。

这乘用车目前,细分市场主导着欧洲电动汽车电池住房市场份额。这一细分市场受益于消费者不断增长的轿车,掀背车和SUV,这是由于环境意识的提高和政府激励措施促进了采用电动汽车的动力。大众汽车和雷诺等主要汽车制造商正在大力投资于开发电动型号,这需要高级电池壳解决方案以确保安全和效率。例如,大众汽车的ID.4采用创新的电池外壳,可增强热管理和结构完整性,以满足消费者对可靠性和性能的需求。由于其在整体电动汽车销售方面的份额和消费者对电动汽车的偏爱,预计乘用车领域将继续领导市场。

商用车领域是市场上增长最快的。随着物流公司和公共交通系统试图减少其碳足迹,对电动巴士,卡车和货车的需求不断上升。戴姆勒(Daimler)和沃尔沃(Volvo)等公司正在推出具有高级电池外壳设计的电动商用车,可提供耐久性和热管理。例如,沃尔沃的电动卡车利用专为重型应用设计的强大电池外壳,反映了该部门的快速增长潜力,因为城市投资于使公共交通充电。

通过材料分析

铝的轻质特性使其成为市场上的主导部分

通过材料,市场分为钢,铝和其他(碳纤维和碳玻璃)。

由于其轻巧的特性,铝是电动汽车电池壳体市场中占主导地位,增长最快的细分市场,可通过提高行驶范围和减少能源消耗来提高车辆效率。它的耐腐蚀性和导热率使其非常适合高性能应用。例如,特斯拉在其3型电池壳中使用铝,以优化性能,同时保持安全标准。随着制造商专注于有助于整体车辆效率的轻量级设计,预计铝制细分市场将迅速增长。

由于其强度和成本效益,钢仍然是电动汽车电池外壳的重要材料选择。它提供了出色的结构完整性和防止影响的保护,使其适合各种应用。但是,就整体车辆效率而言,其重量可能是一个缺点。制造商,例如福特,在他们的电池设置以平衡成本与安全要求,同时确保遵守监管标准。

替代材料(例如碳纤维和复合材料)的使用正在作为对电动汽车电池外壳需求增加的趋势,其轻巧的性质和出色的强度与重量比率。与钢和铝相比,目前的细分市场较小,但它在关注高性能电动汽车的制造商中正在吸引它。

了解我们的报告如何帮助优化您的业务, 与分析师交流

国家见解

在英国,德国,法国和欧洲其他地区分析了该市场。

与传统的内燃机车辆管理挑战相比,欧洲其他地区包括新兴市场,其中包括电动汽车采用占主导地位的新兴市场,例如收费基础设施有限和成本更高。但是,挪威等国家的人均采用率正在领先,随着基础设施进一步发展,这可能会刺激对整个地区的电池住房解决方案的需求。

由于其强大的汽车行业和对可持续性的承诺,德国是欧洲电动汽车电池住房市场中增长最快的人。该国严格的排放法规和政府对电动汽车采用的激励措施推动了对高级电池住房解决方案的需求。大众汽车等主要的德国汽车制造商正在大力投资于创新的电池技术,这些技术需要精致的外壳,设计用于最佳性能。

英国市场正在经历快速增长,这是由旨在减少碳排放和促进电动汽车的政府政策驱动的。诸如零战略之路之类的举措鼓励对先进电池技术的投资,从而增加了对高质量电池壳的需求。英国制造商正在专注于开发提高性能和安全性的最先进的解决方案。

法国还目睹了其电动汽车电池壳体市场的显着增长,雷诺(Renault)等汽车制造商致力于开发需要为安全性和效率设计的创新电池外壳的电动型号。该国对电动汽车技术研发的重视进一步支持了这一增长轨迹。

关键行业参与者

公司创新产品以获得竞争优势

欧洲电动汽车(EV)电池住房市场增长的主要参与者是Thyssenkrupp AG(德国)。 Thyssenkrupp利用其在材料工程和制造过程中的广泛专业知识来确立自己的领先者。该公司专门生产高性能的电池外壳,以确保电池安全性,结构完整性和热管理。它的产品组合包括高级钢和铝电池外壳,旨在满足汽车行业的严格需求。例如,Thyssenkrupp的创新解决方案已被大众汽车和宝马等主要汽车制造商采用,这些汽车制造商需要强大的电池电池套装。该公司对可持续性的承诺和减少碳排放的承诺与更广泛的行业转向电气化一致,从而巩固了其作为市场领导者的地位。

在欧洲拥有重要业务的Magna International Inc.(加拿大)也是主要市场参与者。 Magna专注于开发集成的电池系统和外壳,以增强车辆性能,同时确保安全性。该公司与欧洲制造商的合作使IT可以提供满足特定市场需求的量身定制解决方案,从而进一步推动其在电动汽车电池壳体领域的增长。

顶级电动汽车电池住房公司清单:

- Thyssenkrupp AG(德国)

- 麦格纳国际公司(加拿大)

- Proterial,Ltd。(日本)

- 沙特基本工业公司(SABIC)(沙特阿拉伯)

- Lanxess AG(德国)

- Evonik Industries AG(德国)

- Covestro AG(德国)

- Teijin Limited(日本)

- SGL碳SE(德国)

- SE(荷兰)

关键行业发展:

- 2024年1月: SGL Carbon与E-Works Mobility建立了技术合作伙伴关系,这是一家专门从事电动货车的德国公司。在这项合作下,预计SGL碳将为电子工作的HEERO E-Transporter提供第一个由玻璃纤维增强塑料(GFRP)制成的电池盒。新开发的GFRP电池盒具有各种优势,例如减轻重量,电池绝缘和防火。通过这种合作伙伴关系,SGL Carbon旨在利用这种合作伙伴关系来提高其产品,提高运营效率并巩固其在快速增长的电动汽车领域的竞争优势。

- 2023年8月:Linamar Corporation宣布完成了从Dura-Shiloh收购三个电池外壳制造设施。此次收购最初于2023年5月30日披露,涉及一笔价值3.25亿美元的全现金交易,并受到惯例的监管批准和关闭条件的约束,所有这些交易现已满足。

- 2023年2月:麦格纳(Magna)获得了与通用电动机(GM)的合同,为即将到来的2024 Chevrolet Silverado EV提供电池外壳,该电池将在GM的Factory Zero组装。这些外壳的生产定于2023年底在密歇根州圣克莱尔的Magna的电动汽车结构设施开始,他们目前为GMC Hummer EV生产电池外壳。为了支持这一扩展,麦格纳(Magna)在其现有的345,000平方英尺的设施中增加了740,000平方英尺的扩展,该设施于2021年开业。这项巨大的投资强调了Magna对满足对电动汽车组件不断增长的需求的承诺,同时增强了其生产能力。

- 2022年9月:Minth Group宣布与雷诺集团合作生产电池套管。预计该合资企业将在2023年在鲁兹(Ruitz)安装两条新生产线,到2025年,电动型号(包括未来R5)的容量为300,000电池壳体。

- 2020年1月:Nemak在纽伦堡的Euroguss 2020贸易展览会上展示了其在开发和制造电动汽车电池电池外壳方面的能力。该公司的策略围绕提供量身定制的解决方案来满足电池壳的复杂要求,包括碰撞保护,紧密度,电池冷却和易于维护。

报告覆盖范围

欧洲电动汽车电池住房市场预测报告提供了详细的分析,重点介绍了主要方面,例如领先的市场参与者,竞争格局和车辆类型。此外,该报告还包括对市场趋势的见解,并突出了关键行业的发展。除了上述因素外,该报告还涵盖了近年来市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的CAGR为10.8% |

|

单元 |

价值(百万美元) |

|

分割

|

按车辆类型

|

|

通过材料

|

|

|

按地区

|

常见问题

根据《财富商业洞察力》的研究,2023年的市场规模为23.755亿美元。

预计该市场将在预测期内以10.8%的复合年增长率增长。

乘用车领域领导市场。

2023年,欧洲其他地区的市场规模为1,1.601亿美元。

SGL Carbon,Thyssenkrupp AG和Magna,Saudi Basic Industries Corporation(Sabic)(沙特阿拉伯)是市场上一些主要的主要参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。