发酵罐市场规模、份额和行业分析,按操作模式(自动和半自动)、按工艺(分批、分批补料和连续)、按材料(不锈钢、玻璃等)、按应用(食品、饮料、医疗保健和化妆品等)以及区域预测,2026-2034 年

主要市场见解

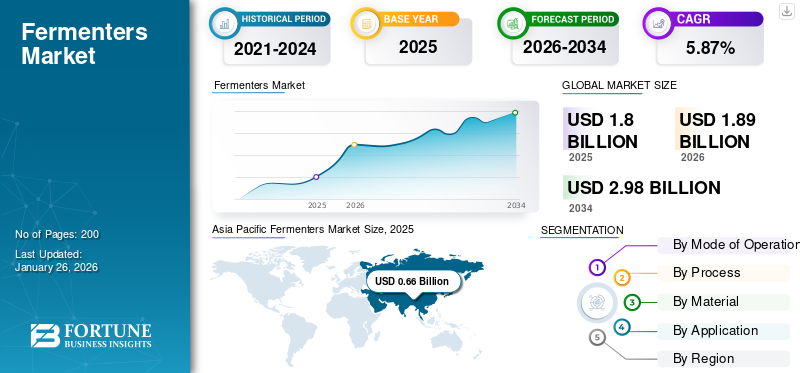

2025年全球发酵罐市场规模为18.0亿美元,预计将从2026年的18.9亿美元增长到2034年的29.8亿美元,预测期内复合年增长率为5.87%。亚太地区在发酵罐市场占据主导地位,到2025年,其市场份额将达到36.78%。此外,由于生物技术和食品加工领域的应用不断增加,预计到2032年,美国发酵罐市场将达到5.2479亿美元。

发酵罐是经过消毒的封闭容器,可为促进微生物的生长创造最佳条件。这些容器传统上用于在饮料、食品、乙醇、药品和化妆品等行业中使用微生物进行微生物发酵过程。发酵是生产酒精饮料的一个重要过程,例如啤酒、葡萄酒和蒸馏酒。全球精酿啤酒厂和小型啤酒厂数量的增加极大地推动了市场的增长。此外,该产品用于食品工业以改善感官属性并延长产品的保质期。此外,肉类和奶制品替代品等植物性食品的增加将在不久的将来推动该产品的销售。

下载免费样品 了解更多关于本报告的信息。

全球发酵罐市场要点

- 2025年市场规模:18亿美元

- 2026年市场规模:18.9亿美元

- 2034 年预测市场规模:29.8 亿美元

- 复合年增长率:2026-2034 年 5.87%

- 亚太地区在发酵罐市场占据主导地位,2025 年市场份额为 36.78%。

- 预计到2026年,半自动细分市场将占据85.21%的市场份额。

- 2026年,补料批次细分市场占市场份额的50.07%。

亚太地区

在强劲的啤酒生产和对植物性产品不断增长的需求的支持下,亚太地区 2025 年创造了 6.6 亿美元的收入,预计到 2026 年将达到 7 亿美元。

欧洲

在小型啤酒厂扩张和政府对发酵产业支持的推动下,2025 年欧洲的产值将达到 4.9 亿美元,预计到 2026 年将达到 5.1 亿美元。

北美

在酒精饮料、乙醇和发酵原料产量增加的支持下,北美地区的销售额在 2025 年达到 4.3 亿美元,预计到 2026 年将增长至 4.5 亿美元。

我们。

在生物技术和食品加工应用不断增加的推动下,预计到 2026 年该市场将达到 3.7 亿美元,到 2032 年将达到 5.2479 亿美元。

日本

由于对替代蛋白质和先进发酵技术的需求不断增长,发酵罐市场预计到 2026 年将达到 0.5 亿美元。

阅读更多

发酵罐市场趋势

植物蛋白需求的增加将在不久的将来推动市场发展

该产品在替代蛋白质行业中的使用有助于培养微生物有机体,以生产食品成分并获得更多有机体作为蛋白质来源。它们还有助于生产酶、调味品、脂肪和蛋白质等特殊成分,主要是为了掺入植物性产品或人造肉。领先的公司正在利用传统发酵来改善多种成分的感官、功能和营养属性。

根据推广植物性食品的非营利组织 Good Food Institute 的数据,全球发酵领域的风险投资数量增加了 22%,达到 693 名投资者。肉类和乳制品等新兴植物性食品需求将极大地影响未来几年的全球市场增长。

下载免费样品 了解更多关于本报告的信息。

发酵罐市场增长因素

全球啤酒厂和葡萄酒厂不断增长,推动行业增长

随着对啤酒和葡萄酒的需求不断增长,酒精饮料行业,尤其是啤酒厂和葡萄酒厂,在过去十年中正在迅速扩张。随着行业格局的变化,精酿啤酒厂的数量不断增加,葡萄酒全球生产商。发酵罐是饮料行业生产啤酒、葡萄酒和蒸馏酒的重要且不可分割的仪器。预计精酿啤酒厂和酿酒厂数量的增加将在不久的将来显着推动全球发酵罐市场的增长。据啤酒协会统计,2023 年,美国有近 9,683 家啤酒厂在运营,全年新开业近 495 家啤酒厂。

政府扩大产能以推动市场增长的举措

发酵是一种有效且古老的食品制备方法,可提高食品的营养品质和感官属性。这个过程是替代蛋白质生产的重要阶段之一。随着全球植物性肉类和人工培育肉类产品需求的增加,政府机构正在积极推动该行业的公司实现更高的食品安全。一些政府机构正在投资生产肉类和乳制品类似物的各个阶段,这正在推动全球市场的增长。例如,2024年3月,伊利诺伊州政府在生物技术领域投资6.8亿美元资金,扩大生物制造和精密发酵产能。

制约因素

高价格和安装成本可能会阻碍市场增长

工业发酵罐价格相对昂贵,这将增加公司的资金投入。大多数酿酒商和醋对于容量为 500 至 1000 加仑的单个发酵罐,生产商平均投资 7,000 美元至 10,000 美元。传统上,酿酒厂更喜欢购买容量更大、质量更高的发酵罐。商业酿酒厂选择容量为 200 升或以上的产品。这些发酵罐的价格范围相对较高。因此,新进入者将需要更多的资本投资。此外,单个发酵罐的使用寿命较长,约为 15 至 20 年。因此,现有玩家不会在更短的时间内花费更多的钱来升级或更换发酵设备。因此,预计在预测期内产品需求将以较慢的速度增长。

发酵罐市场细分分析

按经营模式分析

更高的质量控制将在不久的将来推动自动发酵机的需求

根据操作方式,市场分为自动和半自动。

预计自动化细分市场在预测期内将以最高复合年增长率增长。技术进步主要带来了范式转变,推动了行业对自动化发酵罐的需求。这些类型的发酵罐正在改变食品、饮料和食品中发酵过程的方式。乙醇通过提供更高的质量和更高的效率。凭借精确监测和控制温度和氧气水平等增强的能力,这模式操作允许制造商最大限度地减少生产过程中的变化并保持一致的质量。预计到2026年,半自动细分市场将占据85.21%的份额。

半自动细分市场在全球市场中占有最高份额,产品供应范围更广。半自动发酵罐具有自动和手动两种操作功能。它将允许在啤酒、葡萄酒、醋、蛋白质和其他化学品的生产过程中进行更多控制。此外,越来越多的制造商传统上使用半自动发酵罐来实现更灵活的发酵过程。

按流程分析

补料分批工艺领域因发酵时间更短、精度更高而处于领先地位

根据工艺,市场分为间歇式、补料分批式和连续式。

分批补料细分市场以工艺类型为主,到 2026 年将占据 50.07% 的市场份额。补料分批是分批工艺的高级版本,旨在最大程度地减少其挑战。该过程允许在此过程中连续添加细胞生长或产物形成所必需的营养物质。这有助于在更短的时间内提高产品浓度或产品收率。因此,几个有利因素,包括缩短发酵过程、提高生产率、高细胞浓度和减少水分损失,使该过程对于关键参与者来说更加理想。预计到 2025 年,联邦批次部门将产生 8.9863 亿美元的收入。

预计连续细分市场在预测期内将以最高速度增长。改进发酵工艺的技术进步主要推动了对该工艺的需求。与其他工艺相比,连续发酵工艺可提供更高的产品产量。它可以最大限度地降低运营成本,同时保持产品质量的一致性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

耐用性和可重复使用性优势推动不锈钢材料的需求

根据材质,市场分为不锈钢、玻璃等。

不锈钢细分市场以材料类型为主,到 2026 年将占据全球市场份额的 82.11%。不锈钢在发酵过程中提供了卓越的卫生条件。它还通过抵抗其他污染物的生长来帮助发酵细菌的生长。不锈钢发酵罐的另一个好处是更高的耐用性。这些水箱经久耐用,其使用寿命比玻璃和玻璃等其他材料更长 塑料。此外,由于不锈钢卫生、清洁、可重复使用、经济高效且高效,预计该细分市场在预测期内将以最高复合年增长率增长。

玻璃是传统上用于不同行业发酵罐的另一种重要材料,包括制药、化妆品和食品。玻璃发酵罐使制造商能够在生产过程的每个阶段有效监控产品。此外,水箱易于处理、清洁和消毒。因此,预计该细分市场在未来几年将呈现有希望的增长速度。

按应用分析

啤酒和葡萄酒需求的增长极大地推动了饮料行业的产品需求

根据应用,市场分为食品、饮料、医疗保健和化妆品,以及其他。在啤酒、葡萄酒、蒸馏酒等发酵饮料需求不断增长的推动下,2026年饮料细分市场将占据71.59%的市场份额。此外,美国和欧洲对康普茶、开菲尔和其他发酵饮料的新兴需求可能会在不久的将来推动市场。此外,世界各地微型啤酒厂和精酿啤酒厂的增加极大地推动了行业的增长。根据2023年欧洲酿酒商协会的统计,欧洲啤酒产量从2020年的380,550,000升增至2022年的401,945,000升,增长5.62%。因此,全球啤酒产量的增加有力地推动了该产品的销售。

食品领域将在预测期内呈现最高的复合年增长率,因为植物性食品的日益普及主要推动了产品需求。多家公司正在进入该行业,以满足对乳制品替代品和肉类替代品等纯素食品日益增长的需求。根据 Good Food Institute 的数据,2023 年全球发酵公司数量将增加 16%。随着创新和技术进步,食品行业不断扩大,生产植物蛋白产品。此外,新产品开发、扩大生产设施和合作伙伴活动将在预测期内推动食品行业的产品需求。

区域见解

从地理上看,市场研究遍及北美、欧洲、亚太地区、南美、中东和非洲。

Asia Pacific Fermenters Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太市场规模为6.6亿美元,占全球需求的36.78%,预计到2026年将增长至7亿美元。亚太地区以最高份额占据市场主导地位,因为中国和印度拥有大量啤酒厂,对全球啤酒生产做出了巨大贡献。中国是世界领先的啤酒生产国。据美国农业部统计,2020年中国啤酒产量近341亿升。中国国家统计局数据显示,2021年中国啤酒产量增至35.6亿升,比上年增长近4.4%。因此,中国啤酒产量的增加主要是对市场的贡献。此外,印度、中国、日本和澳大利亚等亚太地区纯素蛋白产品以及植物性肉类和乳制品的受欢迎程度不断提高,对市场增长产生了重大影响。因此,预计该地区在预测期内将以最高复合年增长率增长。

- 预计到2026年,日本发酵罐市场规模将达到0.5亿美元。

- 预计到2026年印度市场将达到0.9亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年,欧洲为全球市场贡献了约4.9亿美元,占27.07%的份额,预计2026年将达到5.1亿美元。法国和意大利的小啤酒厂的增长正在推动该行业迈向新的高度。据欧洲酿酒商协会统计,法国和意大利的小型啤酒厂数量从 2020 年的 2,100 家和 756 家增加到 2022 年的 2,300 家和 870 家。此外,政府参与促进发酵行业,特别是食品和替代蛋白质行业,预计将在预测期内推动行业增长。预计欧洲在预测期内的复合年增长率为 5.24%。英国市场预计到 2026 年将达到 0.7 亿美元,德国市场预计到 2026 年将达到 1.1 亿美元。

北美

2025年北美市场规模达到4.3亿美元,占市场总收入的23.97%,预计2026年将达到4.5亿美元。这是由于酒精饮料、乙醇和个人护理产品原料的产量不断增长。此外,该行业的公司正在筹集资金援助以扩大产能。根据 Good Food Institute 的数据,2022 年美国发酵业务的资本投资近 4.11 亿美元。此外,政府还参与对该行业的未来扩张投资,这极大地支持了该地区的市场增长。预计到2026年美国市场将达到3.7亿美元。

巴西和其他南美国家乙醇产量的增加主要推动了市场的增长。据美国农业部称,2022 年巴西乙醇总产量预计为 316.6 亿升,较 2021 年增长约 6%。此外,对植物源肉类替代产品的新兴需求可能会在预测期内影响该行业。

中东和非洲

中东和非洲在全球市场中保持强势,2025年达到0.7亿美元,占比3.88%,预计2026年将达到0.7亿美元。中东和非洲是一个相对较小的市场,阿联酋、沙特阿拉伯等多个国家的酒精饮料产能较低。然而,非洲国家不断增长的啤酒和酿酒业推动了该地区的市场增长。此外,以色列和中东国家增加对研发和开发活动的投资以生产植物蛋白产品预计将推动产品需求。

拉美

2025年拉美市场规模为1.5亿美元,占全球行业的8.30%,预计2026年将达到1.6亿美元。

主要行业参与者

主要参与者强调并购活动以扩大市场份额

该市场适度整合,拥有 Bioengineering AG、Pierre Guerin 和 Solaris Biotech 等成熟的中型和大型公司。这些公司高度参与技术先进产品的开发,以提高产品质量和产量。此外,跨国公司正在强调合作、兼并和收购战略,以扩大其生产能力、地域分布和客户群。这些战略提供了业务扩展的机会,并帮助公司建立强大的供应商网络和采用新技术。例如,2022年10月,全球生物制药公司Zeta Group收购了印度生物反应器和发酵罐制造商Biotree的多数股权。此次收购有助于该公司加强在亚洲市场的影响力,并为印度和东南亚国家的消费者提供优质服务。

热门列表发酵厂公司:

- 生物工程股份公司(瑞士)

- 迪奥斯纳迪尔克斯有限公司(德国)

- 皮埃尔·盖兰(法国)

- SYSBIOTECH 有限公司(德国)

- CETOTEC 有限公司(德国)

- 赛多利斯公司(德国)

- GEA 集团(德国)

- 索拉里斯生物技术公司(美国)

- 生物树(印度)

- Electrolab Biotech(英国)

主要行业发展:

- 2024 年 3 月:澳大利亚初创企业 Cauldron 完成了近 950 万美元的 A 轮融资,用于扩展其超发酵技术。

- 2024 年 3 月:Locus Fermentation Solutions 是一家总部位于俄亥俄州的公司,通过债务融资筹集了 3000 万美元,用于将其生物生产能力扩展到采矿业和生物表面活性剂领域。生物能源产业。

- 2023 年 10 月:美国发酵服务提供商 MycoTechnology Inc. 在美国推出了发酵即服务 (FaaS) 平台。该公司提供多种服务,包括必要的工具和专业知识,将其产能从低至 300 升扩大到 90,000 升。 FaaS 平台可容纳多种生物产品,包括蛋白质、酶和益生菌。

- 2023 年 3 月:澳大利亚初创企业 Cauldron 在由 Main Sequence 和 Horizons Ventures 领投的种子轮融资中筹集了约 700 万美元。该公司筹集资金是为了更有效、更高效、更智能地扩大精准发酵规模。

- 2021 年 2 月:Stepan Company 是一家全球特种化学品和中间化学品制造商,收购了位于路易斯安那州普罗维登斯湖的发酵工厂。

报告范围

该报告包括对市场的定量和定性洞察,还提供了对市场规模、统计数据、区域和全球市场份额以及所有可能细分市场的增长率的详细区域和全球行业分析。此外,该报告还提供了对市场的各种关键见解、相关市场概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.87% |

|

单元 |

价值(十亿美元) |

|

分割 |

按运作方式

按流程

按材质

按申请

经过地区

|

常见问题

根据财富商业洞察,2025年全球发酵罐市场规模为18亿美元,预计将从2026年的18.9亿美元增长到2034年的29.8亿美元。

该市场将以 5.87% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现出有希望的增长。

发酵罐市场主要是由植物蛋白需求的增加、精酿啤酒厂和酿酒厂的扩张以及食品、饮料和生物技术领域的应用不断增加推动的。政府对替代蛋白质生产的支持也极大地促进了市场扩张。

亚太地区在全球发酵罐市场占据主导地位,到2024年将占据36.84%的市场份额。这一主导地位归因于中国和印度等国家的高啤酒产量,以及该地区植物性食品的日益普及。

发酵罐广泛应用于饮料行业,用于酿造啤酒、葡萄酒和康普茶,以及食品行业,用于生产乳制品和肉类替代品。它们在医疗保健和化妆品中对于培养微生物以生产酶、蛋白质和益生菌也至关重要。

自动发酵罐由于能够提供更高的质量控制和运营效率而越来越受欢迎。然而,半自动发酵罐由于其灵活性和在传统设置中的广泛用途,仍然占据最大的市场份额。

高昂的设备成本和安装费用构成了重大挑战。新进入者经常因资本密集型投资而面临障碍,而现有参与者由于发酵罐的使用寿命长达 15-20 年,通常不会频繁更换。

补料分批工艺由于能够在更短的发酵时间内提供更高的产量而引领市场。与间歇式和连续式工艺相比,它可以连续添加营养物质,提高生产率并最大限度地减少水损失。

全球发酵罐市场的主要参与者包括Bioengineering AG(瑞士)、Pierre Guerin(法国)、Solaris Biotech(美国)、Sartorius AG(德国)和Biotree(印度)。这些公司专注于技术创新、战略合作伙伴关系和产能扩张,以保持竞争优势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。