阻燃树脂市场规模、份额和行业分析,按树脂(聚碳酸酯(PC)、ABS、PC/ABS合金、聚苯乙烯(PS)、PS/PPE合金、聚丙烯(PP)、PA和PA66、PC/ABS合金、PVC、PS/PPE合金、PBT等)、按应用(电气和电子产品{电视、音频、PC、游戏、复印机、冰箱等)其他}、汽车{外部、内部、电动汽车的锂离子电池盖、其他}、航空航天和国防等)以及区域预测,2026-2034 年

主要市场见解

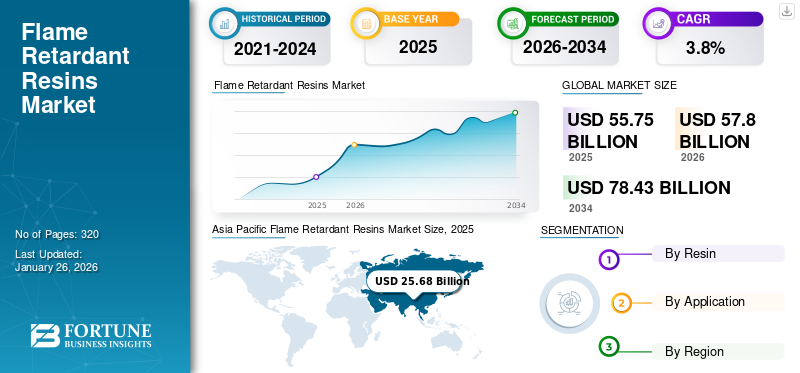

2025年全球阻燃树脂市场规模为557.5亿美元,预计将从2026年的578亿美元增长到2034年的784.3亿美元,预测期内复合年增长率为3.8%。亚太地区在阻燃树脂市场占据主导地位,到 2025 年,其市场份额将达到 46%。

阻燃树脂是用添加剂增强的热塑性塑料,可降低可燃性并延缓火势蔓延。卤代化合物、磷基化合物、氮基化合物、矿物填料和膨胀添加剂等阻燃剂用于生产阻燃热塑性塑料。这些化合物对于提高从电子产品到建筑材料等各种产品的安全性至关重要。阻燃剂的主要功能是抑制或抑制物质的着火/燃烧塑料通过改善粘度、柔韧性、密度和热稳定性等性能。

阻燃树脂的采用增加是由于不同行业执行严格的防火相关法规和标准。世界各国政府都制定了更严格的规定,以尽量减少火灾事故并增强公共安全。遵守这些法规需要使用阻燃材料,从而增加了对阻燃树脂的需求。

消费者、企业和监管机构的消防安全意识不断增强,阻燃树脂成为有效降低火灾风险的可行解决方案。随着火灾事故事件的增加及其灾难性后果,这些树脂在建筑和汽车等各个领域得到广泛采用。

许多阻燃树脂的主要消费行业,如汽车、建筑和电子行业,在 COVID-19 大流行期间经历了需求下滑。封锁措施、经济不确定性和消费者支出减少导致汽车、建筑材料和电子设备的销量下降,导致阻燃树脂的需求下降。

下载免费样品 了解更多关于本报告的信息。

全球阻燃树脂市场概况

市场规模及预测:

- 2025年市场规模:557.5亿美元

- 2026年市场规模:578亿美元

- 2034年预测市场规模:784.3亿美元

- 复合年增长率:2026-2034 年 3.8%

市场份额:

- 亚太地区将在 2025 年占据市场主导地位,占据 46% 的份额,从 2025 年的 256.8 亿美元增至 2026 年的 267.1 亿美元。

- 从树脂来看,ABS 因高冲击强度和阻燃性而在 2024 年处于领先地位,广泛应用于电子产品外壳。

- 从应用来看,电气和电子产品是最大的细分市场,预计到 2026 年将占据 38.17% 的份额。

- 在中国,到 2024 年,电气和电子行业预计将占市场份额 39.8%。

主要国家亮点:

- 中国:亚太地区近一半的消费由电子制造业推动。

- 美国:汽车和建筑行业的消防安全标准推动了采用。

- 德国:汽车制造业的强劲需求支持市场扩张。

- 印度和日本:工业化和电子产品产量的提高促进了增长。

- 中东和非洲:汽车和建筑行业推动的新兴需求。

阻燃树脂市场趋势

3D打印新兴领域 推动了市场的增长

3D打印近年来,在材料、硬件和软件进步的推动下,增材制造也被称为增材制造。该技术能够逐层创建复杂的定制对象,提供无与伦比的设计自由度和敏捷性。从航空航天和汽车到医疗保健和消费品,3D 打印重塑了传统制造范式,并为不同行业带来了新的可能性。阻燃树脂通过赋予打印材料阻燃性能,显着提高 3D 打印部件的防火安全性。这些树脂含有抑制或抑制火焰点燃和传播的添加剂,从而降低火灾相关事故的风险。通过将阻燃树脂融入 3D 打印配方中,制造商可以生产出具有更高防火安全性能的零件,而不会影响其他材料性能。 亚太地区阻燃树脂市场从 2023 年的 237.8 亿美元增长到 2024 年的 247.1 亿美元。

下载免费样品 了解更多关于本报告的信息。

阻燃树脂市场增长因素

预计汽车行业需求的增长将有助于市场增长

阻燃树脂对于确保汽车零部件的安全性和可靠性至关重要。一旦发生火灾,这些材料可以抑制火焰蔓延,为居住者提供宝贵的疏散时间,并降低灾难性后果的风险。随着安全法规变得更加严格以及消费者消防安全意识的增强,汽车制造商正在转向阻燃树脂来满足法规要求并提高车辆的整体安全性。汽车行业正致力于减轻车辆重量,以提高燃油效率并减少排放。阻燃树脂提供了一种可行的解决方案,可以在不影响消防安全标准的情况下用轻质材料替代传统材料,从而为全球阻燃树脂市场的增长提供了机会。

制约因素

与使用阻燃剂相关的环境和健康问题可能会阻碍市场增长

某些阻燃剂,例如溴化和氯化化合物,已被确定为持久性有机污染物,会对环境产生不利影响。这些化学物质可以在环境中生物累积,并通过长期接触对生态系统、野生动物和人类健康构成风险。阻燃剂可以在环境中长期存在,导致空气、水、土壤和生物群受到污染。尽管监管部门努力限制某些阻燃剂的使用,但它们的持续存在给环境管理和修复带来了持续的挑战。在制造、处理和处置过程中接触阻燃剂可能会给工人带来严重的健康风险,包括呼吸道刺激、皮肤过敏和神经系统影响。此外,让消费者接触阻燃剂的日常产品引起了人们对潜在健康影响的担忧。

阻燃树脂市场细分分析

通过树脂分析

ABS 因其卓越的材料性能而在细分市场占据主导地位

根据树脂,市场分为聚碳酸酯(PC)、ABS、PC/ABS 合金、聚苯乙烯(PS)、PS/PPE 合金、聚丙烯(PP)、PA & PA66、PC/ABS 合金、PVC、PS/PPE 合金、PBT 等。

到 2026 年,ABS 细分市场将占据最大的市场份额。丙烯腈丁二烯苯乙烯 (ABS) 是一种常见且经济的热塑性聚合物,可以根据应用要求轻松制造。 ABS 卓越的冲击强度、刚度和阻燃品质使其适用于包括计算机外壳、电子数据处理设备等在内的一系列应用。预计到 2026 年,聚碳酸酯 (PC) 领域将占市场份额 15.43%。

预计聚丙烯细分市场在预测期内将呈现温和增长。由于其广泛的应用范围和独特的性能,它被广泛应用于各种应用,包括电线和电缆护套、小家电、草坪和园艺工具、家具部件、玩具、厨房工具等。

按应用分析

[KhJAMYHV]

电气和电子行业不断增长的需求将推动销售收入

根据应用,市场分为电气和电子产品(电视、音频、个人电脑、游戏、复印机、冰箱等)、建筑、汽车(外部、内部、电动汽车的锂离子电池盖等)、航空航天和国防等。

电气和电子领域进一步分为电视、音频、个人电脑、游戏机、复印机、冰箱等。到 2024 年,电气和电子领域占据了最大的市场份额。由于阻燃树脂在电子行业的广泛应用,预计消费量最高。由于具有各种独特的性能,如柔韧性、高冲击强度、卓越的阻燃性和电绝缘性能,使其成为各种电子相关应用的首选材料。

- 预计到 2026 年,电气和电子领域将以 38.17% 的份额占据市场主导地位。

汽车细分市场进一步分为外饰、内饰、电动汽车锂离子电池盖等。该细分市场的增长与汽车行业的快速发展以及节能产品和环保产品的日益普及有关,预计将对市场产生积极影响。汽车应用阻燃树脂的技术突破和创新可提供更好的消费者体验和安全性,正在推动行业增长,推动阻燃剂的需求和整体市场增长。

区域见解

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Flame Retardant Resins Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占全球市场的46.00%,估值为256.8亿美元,预计2026年将达到267.1亿美元。亚太地区在2025年占据最大的阻燃树脂市场份额,预计在预测期内将主导市场。中国、日本、印度和韩国等主要国家阻燃树脂消费量的增加导致区域销售收入较高。 2024 年,中国占该地区消费量的近一半,并有望在预测期内保持其在该地区的主导地位。巨大的需求归因于著名塑料生产商及其相关最终用户的存在。到2026年,日本市场价值为42.2亿美元,中国市场到2026年价值为131.2亿美元,印度市场到2026年价值为25亿美元。

- 在中国,电气和电子领域预计到 2024 年将占据 39.8% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年,北美市场规模为131亿美元,占全球市场的25.00%,预计到2026年将增长至135.7亿美元。巴斯夫、杜邦和索尔维等知名塑料生产商的存在以及他们采取的各种战略举措将创造一个进步的市场环境,并有助于推动北美的可持续增长。到2026年,美国市场价值将达到115.4亿美元。

欧洲

2025年欧洲市场产值140.3亿美元,占全球市场格局的25.00%,预计2026年将达到145亿美元。欧洲的增长预计得益于汽车产量的高增长。例如,根据欧洲汽车制造商协会的数据,德国、英国、法国、意大利和西班牙等国家在2023年总共生产了850万辆汽车。到2026年,英国市场价值将达到27.7亿美元,而到2026年,德国市场价值将达到35.8亿美元。

拉丁美洲、中东和非洲

2025 年中东和非洲市场价值为 16.2 亿美元,占全球收入的 3.00%,预计到 2026 年将达到 16.7 亿美元。由于汽车行业采用阻燃树脂,预计拉丁美洲以及中东和非洲将出现显着增长。 2025年拉丁美洲市场规模达到13.2亿美元,占市场总收入的2.00%,预计2026年将达到13.6亿美元。

主要行业参与者

主要参与者正在开展研发活动以获得竞争优势

少数主要参与者主要主导市场。现有的参与者已经开发了专有产品,并且由于其独特的产品供应,他们比其他参与者保持着竞争优势。此外,这些公司还在不断开展研发活动,以开发更好的解决方案,以满足电子行业不断变化的需求。

该市场阻燃树脂的主要制造商有旭化成公司、巴斯夫公司、科思创公司、杜邦公司和朗盛公司。工厂扩张和战略并购是全球市场的特征,该市场的主要企业一直在积极收购竞争对手以获得更好的规模经济。

顶级阻燃树脂公司名单:

主要行业发展:

- 2023年7月-SABIC 推出了两种基于 PP 的膨胀型阻燃材料:SABIC® PP 化合物 H1090 树脂和 STAMAX™ 30YH611 树脂,非常适合片材挤出和热成型。这些新产品含有 30% 玻璃纤维增强材料,可用于电动汽车 (EV) 电池包装顶盖、外壳和模块隔板等组件。

- 2023年4月-Stratasys Ltd. 收购了 Covestro AG 的增材制造材料业务。此次收购立即产生增值效应,包括欧洲、美国和亚洲的研发设施和活动、全球开发和销售团队,以及大约 60 种增材制造材料以及由数百项专利和待申请专利组成的广泛知识产权组合。

- 2022年10月-旭化成化学株式会社决定通过引进最先进的挤出机来扩大其在中国(中国江苏省常熟市)的树脂复合材料制造工厂。此次扩张旨在吸引新客户并有助于扩大市场占有率。

- 2022年9月-朗盛推出了一种非卤素阻燃剂,其品牌名为 Emerald Innovation NH 500。这种磷基添加剂主要用于玻璃纤维增强塑料,以制造电气和电子 (E&E) 行业的产品。

- 2022年7月-巴斯夫和 THOR GmbH 结合了他们在非卤阻燃添加剂方面的专业知识,为客户提供全面的解决方案,以提高特定塑料化合物的可持续性和性能,并满足严格的消防安全要求。

报告范围

该研究报告对市场进行了详细分析,重点关注领先公司和最终用途行业等关键方面。此外,它还提供了对市场趋势的见解并突出了重要的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。它还包括历史数据和全球、区域和国家层面的收入增长预测,并分析行业的最新市场动态和机遇。

[RxEPRwNHHug]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.8% |

|

分割 |

通过树脂

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为578亿美元,预计到2034年将达到784.3亿美元。

2025年,亚太市场规模为256.8亿美元。

复合年增长率为 3.8%,市场在预测期内将呈现稳定增长。

到 2026 年,电气和电子领域将引领市场。

塑料行业需求的增长是推动市场增长的关键因素。

旭化成公司、巴斯夫公司、科思创公司、杜邦公司和朗盛公司是市场上的一些主要参与者。

亚太地区占有最高的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 320