富液式铅酸电池市场规模、份额和行业分析,按电压(高达 4 伏、6 伏至 12 伏、12 伏至 24 伏等)、销售渠道(OEM 和售后市场)、应用(汽车、可再生能源系统、能源存储、电信和电力公用事业等)以及区域预测,2026-2034 年

富液式铅酸电池市场规模及行业概况

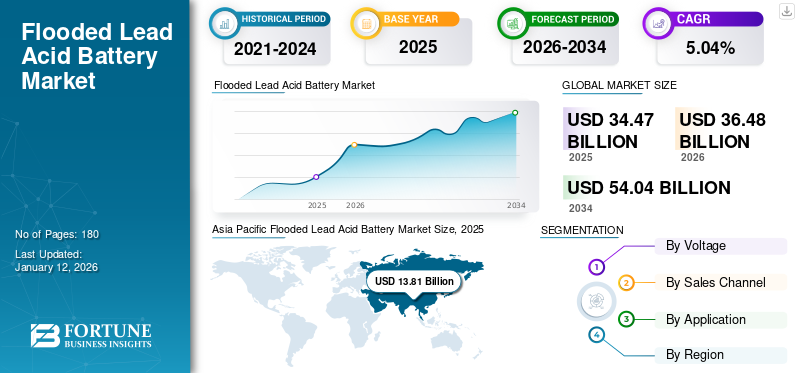

2025年,全球富液式铅酸电池市场规模为344.7亿美元,预计将从2026年的364.8亿美元增长到2034年的540.4亿美元,预测期内复合年增长率为5.04%。亚太地区在富液式铅酸电池市场中占据主导地位,到 2025 年,其份额将达到 40.06%。

由于在电动汽车中的使用,富液式铅酸电池在汽车行业中越来越受欢迎。富液式铅酸电池由于其更长的寿命周期和高功率密度而被用于电动汽车。此外,这些电池比锂离子电池。这些电池的高能量密度对于大型电器供电或启动车辆等应用至关重要。由于这些电池可以承受各种充放电循环,因此它们用于深循环应用。它们主要用于公用事业、数据中心和工业应用。预计这些因素将在未来几年推动市场份额的增长。例如,C&D Technologies, Inc.、Contemporary Amperex Technology Co., Limited、East Penn Manufacturing Company, Inc.、EnerSys、Exide Industries Limited 和 GS Yuasa Corporation 是富液式铅酸电池行业的主要参与者。

- 带主通风口的 Trojan DC-8V 8V 富液式铅酸电池具有高容量,可为电动汽车、高尔夫球车和太阳能应用提供高能量。由于采用富液式电池技术,这些电池可提供出色的性能和坚固的耐用性,同时保持较低的成本。

- 据国际能源署(IEA)预测,2023年电池产能达到2.5TWh,2023年新增电池产能较2022年增长25%。此外,到2030年,电池产能预计将达到9TWh。因此,由于电动汽车领域的使用,预计电池产量的增加将推动对富液式铅酸电池的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

可再生能源系统日益普及,推动市场增长

富液式铅酸电池因其可靠、价格实惠且可以存储大量能量而广泛应用于太阳能和风力发电厂。这些电池用于混合能源系统,在主存储系统出现故障时提供备用电源解决方案。此外,铅酸电池的可回收率高达 99%,这有助于可持续发展措施。因此,这些电池主要用于存储风力涡轮机或太阳能电池板产生的电力。例如,在电网接入有限的偏远地区或离网地区,当可再生能源产量较低或不可用时,这些电池可充当可再生电力存储来源。预计这些因素将增加铅酸的淹没电池市场预测期内的增长。

- IEA曾表示,到2024年,风电占发电量的8.2%,太阳能光伏占6.8%的份额。到 2029 年,太阳能光伏发电预计将占全球可再生能源发电量的 80% 以上。

市场限制

环境影响和定期维护以限制市场扩张

富液式铅酸蓄电池含有游离液体,需要定期检查和维护。外部气候条件会显着影响电池寿命,因为电池内部的电解质溶液可能会冻结或蒸发。此外,这些电池在充电和放电过程中会释放气体,包括氧气和氢气。因此,需要足够的通风以避免有害气体的积聚。例如,当电池倾斜或损坏时,由于液体电解质的存在而导致泄漏的风险很高。需要足够的通风,因为氢气的积聚会增加小区域的爆炸风险。

市场机会

技术进步创造了绝佳的市场机会

物联网 (IoT) 的集成带来了快速的技术进步,其中包括部署智能传感器和监控系统来跟踪充电周期、电池健康状况和实时性能,带来了巨大的增长机会。此外,这些电池遵循可持续发展和循环经济模式,因此这些电池是回收率最高的消费品,95% 的材料被重复使用和回收。此外,改进的极板设计具有优化的网格图案和增加的表面积,增强了电池存储和供电的能力。富液式铅酸电池在汽车启停技术中的应用日益广泛,越来越受到关注。

- 领先的电池制造商JYC电池表示,铅酸电池用于采用启停技术的汽车系统。它们通过在车辆怠速时自动关闭发动机来提高燃油效率。此外,当发动机重新启动时,这些电池可提供快速的电力爆发。此外,这些电池能够处理与启停系统相关的频繁充电-放电循环。

富液式铅酸电池市场趋势

固定电源需求不断增长是近期市场趋势

富液式铅酸电池广泛用于需要高放电电流并能够通过游离电解质处理高温的固定电源应用。这些电池广泛用于固定电源应用,例如并网储能、电话和计算机中心以及离网住宅电力系统。这些电池用于不间断电源 (UPS),在停电期间提供备用电源,以确保关键设备的连续运行。

- 例如,2024年7月,航天电源有限公司正在进行的铅酸电池技术研发,重点是通过先进的极板设计、更好的制造工艺等来提高富液式铅酸电池的能量密度、寿命和效率,这是近期的市场趋势。

[kW18ZBMD]

细分分析

按电压

工业设备中不断增长的应用推动 6 伏至 12 伏细分市场的增长

根据电压,市场上分为4伏以下、6伏至12伏、12伏至24伏等。

6 伏至 12 伏细分市场占据了市场份额。 6 伏至 12 伏富液式铅酸电池价格实惠,具有出色的可靠性和功率输出,这使其成为低压应用的理想选择。此外,这些电池易于维护且易于使用,主要用于船舶、高尔夫球车和其他工业设备。

- 例如,T-105 6V 深循环富液式铅酸电池具有卓越的性能和耐用性,广泛应用于地板清洁机、太阳能和休闲车等应用。 Trojan 采用的电池内部技术可提供更高的总能量、持续的性能和更长的使用寿命。

按销售渠道

低成本和高功率输出促进 OEM 领域的增长

根据销售渠道,市场分为OEM市场和售后市场。

OEM 细分市场占据了较大的市场份额。来自 OEM 的富液式铅酸电池很受欢迎,因为它们容易获得、经济高效,并且可以提供高功率浪涌。考虑到 OEM 的低价点,这些电池是车辆应用的实用选择。 OEM 电池是广泛使用的可充电电化学电池,适用于中小型储能应用。

- 例如,Clarios 是领先的富液式铅酸电池 OEM,提供各种汽车电池。此外,Exide Industries 是印度市场上另一家著名的 OEM,提供各种铅酸电池,包括用于深循环应用的富液式铅酸电池。

按申请

汽车应用中富液式铅酸电池的采用增加推动了市场需求

根据应用,市场分为汽车、可再生能源系统、能源存储、电信和电力公用事业等。

汽车领域主导了市场。富液式铅酸电池主要用于汽车应用,因为它们可以提供启动发动机所需的高浪涌电流。此外,这些电池的强度足以应对车辆的温度波动和振动。尽管与同类电池相比能量密度较低,但这些电池是启动汽车发动机的一种经济高效的选择。

- 例如,GS Yuasa Corporation 制造的富液式铅酸电池以其性能和可靠性而闻名。此外,这些电池具有启动汽车所需的高起动功率。

富液式铅酸电池市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Flooded Lead Acid Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计亚太地区将主导全球洪水泛滥地区 铅酸蓄电池市场到2026年,亚太地区将占全球市场的40.06%。2025年,亚太地区将占据全球市场的40.06%,产生138.1亿美元的收入,预计2026年将达到146.6亿美元。亚太国家,即中国、日本和印度,由于原材料容易获得、生产成本较低和成熟的制造基地,拥有完善的汽车市场。例如,铅在中国很容易获得,这有助于降低生产成本。该地区的一些领先制造商包括 Exide Industries、Amara Raja Batteries、GS Yuasa 等。

- Exide Industries 总部位于印度,生产富液式铅酸电池,由于其对热环境具有出色的耐受性,因此具有广泛的应用。

欧洲

2025年,欧洲市场规模为72亿美元,占全球需求的20.90%,预计2026年将增长至75.8亿美元。欧洲是富液式铅酸电池的第二大市场。对车辆排放的严格规定导致微型汽车的采用增加混合动力汽车使用先进的铅酸电池,即富液式铅酸电池。对于正在转向绿色技术的汽车制造商来说,这些电池是一种经济高效的解决方案。此外,欧洲是领先的汽车市场之一,2023 年,27 个成员国注册了 1060 万辆新车,比 2022 年增长了 14%。

- 截至 2024 年 10 月,欧盟 (EU) 拥有 255 家汽车工厂,在发动机、电池和车辆制造方面表现出色。

北美

2025年北美为全球市场贡献了约63.6亿美元,占18.46%份额,预计2026年将达到67.3亿美元。北美占据了相当大的市场份额。在该地区,大量车辆依赖这些电池来实现传统车辆的启动、照明和点火 (SLI) 系统,从而推动了对富液式铅酸电池的需求。此外,数据中心基础设施的快速增长也是这一增长的主要原因。

在美国,富液式铅酸电池主要用于汽车应用,例如备用电源系统、可再生能源存储和汽车启动。在美国,电动高尔夫球车和低端车电动汽车 (EV)广泛使用富液式铅酸电池,因为它们能够为发动机起动提供高浪涌电流。

- 例如,截至2024年10月,美国拥有5,388个数据中心,明显高于除中国以外的任何其他国家。该地区领先的数据中心市场包括北弗吉尼亚州、硅谷、达拉斯、菲尼克斯、纽约、新泽西、芝加哥、波特兰和亚特兰大。富液式铅酸电池由于其功率密度高、放电率高且易于维护而广泛应用于数据中心。

拉美

2025年,拉丁美洲的市场规模为26.9亿美元,占全球市场份额的7.80%,预计到2026年将达到28亿美元。拉丁美洲对富液式铅酸电池的需求是由其在电信和电力公用事业领域的日益普及所推动的。在电信和电力公用事业领域,这些电池用于备用电源,例如不间断电源 (UPS)、工业机械和各种船舶应用。例如,在船舶应用中,这些电池用于启动船上的柴油发动机。此外,由于其高浪涌电流能力,它们还用于医院和通信系统。

- 例如,在拉丁美洲国家,即巴西、墨西哥、阿根廷等,城市化进程的不断发展、基础设施项目和工业部门投资的增加推动了对富液式铅酸电池的需求。 2021年,机械及重型技术行业呈现出超过20%的显着增长。

中东和非洲

2025年,中东和非洲创造了41.4亿美元,占全球市场收入的12.00%,预计到2026年将增长到43.4亿美元。富液式铅酸电池在中东和非洲的普及是由于其在可再生能源存储系统中的采用。中东和非洲能源投资的增加导致可再生能源领域富液式铅电池的使用增加。例如,国际能源署(IEA)表示,2024年中东和非洲能源投资将达到约1750亿美元,其中清洁能源占总投资的15%。

- 例如,到2023年,中东地区5%的电力来自清洁能源,其中太阳能和风能占2%。富液式铅酸电池是间歇性可再生能源(即风能和太阳能)的一种经济高效的储能解决方案。

竞争格局

主要行业参与者

重点企业不断开发和引进新技术,形成市场主导地位

全球富液式铅酸电池市场较为分散,Amara Raja Batteries Ltd.、Clarios、Contemporary Amperex Technology Co., Limited、Exide Industries Limited、GS Yuasa Corporation、Trojan Battery Company等公司所占份额最高。这种主导地位可归因于他们对通过各种战略举措(例如合作、收购、产品开发和技术进步)扩大品牌影响力的强烈关注。

C&D Technologies, Inc.、East Penn Manufacturing Company, Inc. 和 EnerSys 在全球市场中占有显着份额。 C&D Technologies, Inc. 提供富液式通风铅酸电池(VLA 电池),旨在提高整个使用寿命期间的性能和可靠性。

此外,HOPPECKE Battery GmbH & Co. KG。和理士国际科技有限公司是市场上的其他主要参与者。专注于创新产品研发的大量投资支撑了公司的市场份额。

- 例如,Trojan Battery Company 在 2025 年 2 月表示,Trojan T-105 电池是非常受欢迎的高尔夫球车电池,可靠且具有出色的生命周期。这些电池放电速度较慢,这使得它们能够长时间驱动推车。

关键清单 水淹铅酸电池公司概况

- 阿马拉拉贾电池有限公司(印度)

- 克拉里奥斯(我们。)

- 皇冠电池(美国)

- C&D 技术公司(我们。)

- 宁德时代新能源科技有限公司 (中国)

- 东宾夕法尼亚制造公司(美国)

- 能源系统公司(美国)

- 埃克塞德工业有限公司(印度)

- GS汤浅公司(日本)

- HOPPECKE Battery GmbH & Co. KG。 (德国)

- 理士国际科技有限公司 (中国)

- 特洛伊电池公司(我们。)

主要行业发展

- 2025 年 3 月:Clarios 宣布了一项 60 亿美元的扩大美国电池制造计划,旨在通过加强国内电池供应来推进能源发展并促进矿产独立。此外,Clarios还将推动数据中心和人工智能(AI)、超级电容器等先进能源存储的发展。

- 2024 年 8 月:Amara Raja 建立了电池组组装厂,作为其 Giga Corridor 客户资格工厂的基础。该工厂位于 Mahbubnagar 区的 Divitipalli,总产能为 5 GWh 和 16 GWh。

- 2024 年 8 月:2022 年至 2026 年间,Clarios 在其欧洲工厂投资约 2.158 亿美元(2 亿欧元),以扩大其先进电池产能。

- 2024 年 5 月:GS汤浅公司与大阪燃气公司签署了一项协议,将建立一个以GS汤浅公司正在开发的新型功率调节器(PCS)为特色的蓄电池设施,预计将于2025年4月开始运营。2025年4月,GS汤浅公司表示,由东京燃气工程解决方案公司(“TGES”)订购并交付给细江的锂离子蓄电池系统与2MWh容量的功率调节器(“PCS”)相结合本田技研工业株式会社舷外发动机工厂(静冈县滨松市)开始运营。

- 2023 年 5 月:本田汽车有限公司(Honda)和 GS Yuasa International Ltd.(GS Yuasa)宣布,双方已签署合资协议,拟成立一家新公司以改进电池生产方法。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.04% |

|

单元 |

价值(十亿美元) |

|

分割 |

按电压

|

|

按销售渠道

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 364.8 亿美元,预计到 2034 年将达到 540.4 亿美元。

2025年,市场价值为138.1亿美元。

预计该市场在预测期内的复合年增长率为 5.04%。

汽车领域在应用方面引领市场。

推动市场的关键因素是汽车、数据中心和公用事业领域的日益普及。

Amara Raja Batteries Ltd、Exide Industries Limited、GS Yuasa Corporation、Trojan Battery Company 等是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

由于人们越来越关注清洁能源转型,可再生能源存储领域越来越多地采用富液式铅酸电池,这是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。