氟喹诺酮类药物市场规模、份额和行业分析,按世代(第一代、第二代、第三代和第四代)、应用(皮肤感染、呼吸道感染、尿路感染等)、给药途径(口服、肠胃外等)、分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

主要市场见解

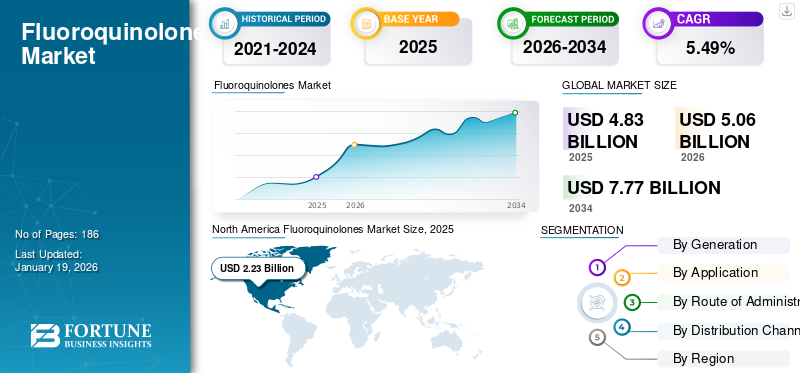

2025年全球氟喹诺酮类药物市场规模为48.3亿美元,预计将从2026年的50.6亿美元增长到2034年的77.7亿美元,预测期内复合年增长率为5.49%。 北美主导氟喹诺酮类药物市场,2025年市场份额为46.22%。

氟喹诺酮类药物是广谱抗生素,具有对抗革兰氏阳性和革兰氏阴性微生物的活性,尤其是铜绿假单胞菌。这些抗生素口服吸收良好,具有良好的组织渗透性,从而有助于其广泛的临床应用。氟喹诺酮类药物可治疗尿路感染、皮肤感染以及社区获得性呼吸道和耳鼻喉感染等感染。

由于细菌感染患病率不断上升,全球市场正在呈现增长轨迹,增加了对可耐受、安全和有效的抗生素作为青霉素和头孢菌素衍生物治疗各种感染的替代品的需求。

- 例如,世界卫生组织2023年发布的报告指出,南非的结核病负担特别高,发病率为每10万人口468例。

该市场的主要参与者包括安斯泰来制药公司、山德士集团和辉瑞公司,它们拥有强大的品牌和仿制药产品。此外,对开发和推出新型氟喹诺酮类药物的日益关注也有助于增强这些公司的股价。

下载免费样品 了解更多关于本报告的信息。

氟喹诺酮类药物市场要点

- 2025年市场规模:48.3亿美元

- 2026年市场规模:50.6亿美元

- 2034 年预测市场规模:77.7 亿美元

- 复合年增长率:2026-2034 年 5.49%

- 2025年,北美以46.22%的份额主导氟喹诺酮类药物市场。

- 到2024年,第三代细分市场将占据市场领先份额。

- 到 2024 年,呼吸道感染领域将占据主要市场份额。

北美

2025 年,北美地区创造了 22.3 亿美元的收入,预计 2026 年将达到 23.4 亿美元。

亚太地区

2025年亚太地区的销售额为11.4亿美元,预计2026年将增长至12.0亿美元。

欧洲

2025年欧洲贡献了8.6亿美元,预计2026年将达到9.0亿美元。

我们

美国引领北美市场。

日本

预计日本市场将稳定增长。

阅读更多

市场动态

市场驱动因素

细菌感染病例增加推动市场增长

全球皮肤感染、尿路感染(UTI)、呼吸道感染等多种细菌感染的负担不断增加,是推动氟喹诺酮类药物市场增长的主要因素之一。此外,医院获得性感染数量的增加也增加了对氟喹诺酮类药物的需求。

- 例如,根据美国肺脏协会公布的数据,2022 年,据报道有 1170 万人被诊断患有 COPD(慢性阻塞性肺病、慢性支气管炎或肺气肿)。与呼吸道感染相关的病例数量增加增加了需求。

市场限制

主要药物相关的严重副作用限制了市场增长

氟喹诺酮类药物出现了涉及神经系统、肌腱、肌肉和关节的严重副作用,导致其使用受到严重限制。严格的监管措施和对这些风险的认识不断提高,推动了对更安全替代品的需求,从而限制了它们的采用。

- 例如,2024年1月,根据英国药品和保健品监管局公布的数据,这些药物据报道会引起涉及肌肉、关节、肌腱、神经的严重副作用,并且还会产生一些心理健康影响。 These side effects cause long-lasting or permanent disability in at least 1 to 10 people in every 10,000 who take fluoroquinolone. Such impacts on the patients may reduce the prescription number by practitioners.

市场机会

越来越多地使用氟喹诺酮类药物作为抗癌药物开辟了新的增长途径

这些药物传统上以其抗生素特性而闻名,现在因其作为抗癌药物的潜在作用而受到关注。 Many researchers are investigating the possibility of repurposing these compounds and developing novel derivatives for cancer treatment because of their antiproliferative effects on cancer cells.

- 例如,2024 年 7 月,根据 MDPI 发表的研究,波兰西里西亚医科大学的研究人员研究发现,氟喹诺酮类药物结构的修饰以及与 Cu (me)、Cu (II)、Zn (II)、Co (II) 或 Mn (II) 等金属的结合可以增强抗癌效果。

市场挑战

氟喹诺酮类药物增加抗生素耐药性挑战市场增长

对氟喹诺酮类药物耐药性的增加促使医疗系统限制其使用。

因此,仔细考虑抗生素处方实践并探索替代治疗策略以降低药物耐药性和减少药物浪费是关键问题。

- 例如,2024 年 8 月,根据 JAC 抗菌素耐药性报告中发布的数据,铜绿假单胞菌是医院感染的一个致病因素,特别是在手术部位和泌尿道,对碳青霉烯类和氟喹诺酮类等抗生素类别的耐药性增加了 15.0-25.0%。

氟喹诺酮类药物市场趋势

抗菌药物管理计划的出现推动了新的市场趋势

抗生素滥用的增加导致许多药物的抗菌素耐药性增加,从而导致资源浪费并增加医疗系统的负担。抗生素管理计划 (ASP) 致力于实现更好的患者治疗效果、减轻日益严重的抗菌素耐药性威胁并控制医疗保健支出。这些计划提供了各种策略来影响处方模式和总体抗生素消耗量,以减少逐渐上升的药物耐药性。

- 例如,根据 2022 年 11 月在 NIH 杂志上发表的研究,实施了一项管理计划来优化住院患者左氧氟沙星的使用,导致铜绿假单胞菌和大肠杆菌的易感性显着增加 大肠杆菌超过 10 年。研究观察到住院患者左氧氟沙星对铜绿假单胞菌的敏感性提高了 57.0%,对大肠杆菌的敏感性增加了 15.0%。在此期间,铜绿假单胞菌的左氧氟沙星敏感性平均每年增加 2.7%。因此,此类计划增加了现有药物有效发挥作用的机会。

下载免费样品 了解更多关于本报告的信息。

细分分析

按世代

增加第三代产品的推出促进了该细分市场的增长

根据世代,市场分为第一代、第二代、第三代和第四代。

由于与第三代药物相关的仿制药上市不断增加,第三代细分市场在 2024 年占据了领先的市场份额。

- 2024 年 3 月,ANI Pharmaceuticals, Inc. 在美国推出了参比药物(RLD)Levaquin 的仿制药,这是一种左氧氟沙星口服溶液。

由于第四代产品比第三代产品具有更强的抗革兰氏阳性菌活性和更好的厌氧覆盖率,预计在预测期内将以显着的复合年增长率增长。此外,新的第四代产品的推出推动了该细分市场的增长。

- 例如,2020年2月,Lupin在获得美国FDA批准后推出了0.5%莫西沙星眼用溶液USP。

第一代和第二代产品预计在预测期内将以适度的复合年增长率增长,因为与新一代产品相比,它们的活动范围和覆盖范围有限。

按申请

呼吸道感染病例负担激增,促进了该领域的市场增长

从应用来看,这个市场分为皮肤感染、呼吸道感染、尿路感染等。

由于呼吸道感染患病率不断上升,2024 年呼吸道感染细分市场占据了主要市场份额。这导致对充分诊断和治疗的需求增加。

- 例如,根据世界卫生组织公布的数据,2023年全球约有1080万人患有结核病,较2022年的1070万人有所增加。

由于卫生问题导致尿路感染 (UTI) 发病率不断上升,且主要发生在社会经济地位较低的女性群体中,因此预计尿路感染 (UTI) 领域将占据相当大的份额。因此,增加的需求处方药治疗急性尿路感染为该细分市场的强劲份额做出了贡献。

- 根据美国家庭医师学会的规定,氟喹诺酮类药物不应被视为尿路感染的一线治疗,但应用于治疗不能使用呋喃妥因、甲氧苄啶-磺胺甲恶唑或磷霉素的女性的急性尿路感染。

皮肤感染和其他细分市场将在 2024 年占据相当大的市场份额。皮肤、耳朵和眼睛感染病例数量的增加将推动该细分市场在预测期内的增长。

按给药途径

口服药物的高吸收性和功效支撑其主要市场份额

根据给药途径,全球市场分为肠外给药、口服给药等。

口腔细分市场占有领先的市场份额。口服时,这些药物吸收良好、方便且易于给药,因此成为医疗保健提供者和患者的首选。此外,增加口服制剂产品的推出也促进了该细分市场的增长。

- 例如,2018年6月,Lannett收到了左氧氟沙星口服溶液USP 25 mg/mL的简略新药申请(ANDA),用于治疗细菌感染,包括肺炎和支气管炎。

预计注射剂市场在预测期内将大幅增长。快速吸收和增强的生物利用度,以及对肺炎等需要高浓度氟喹诺酮类药物的严重感染的偏好,也促进了该领域的增长。

随着眼科和耳科解决方案仿制药上市数量的增加,预计其他细分市场在预测期内将以适度的复合年增长率增长。

- 2024 年 1 月,Caplin Steriles Limited 的 0.3% 氧氟沙星耳用溶液的简略新药申请 (ANDA) 获得美国 FDA 批准。

按分销渠道

处方数量的增加促进零售药房市场的发展

根据分销渠道,市场分为零售药店、医院药房、网上药房。

由于患者获得药物的便利性和可及性,以及对副作用的适当指导和抗生素的充分使用,零售药房细分市场在 2024 年占据了市场的主导份额。此外,氟喹诺酮类药物门诊处方率的增加也促进了该领域的增长。

- 例如,根据美国门诊抗生素使用:零售药房处方数据,2023 年氟喹诺酮类门诊零售药房处方率为每 1,000 人 44 个。

随着越来越多的患者转向医院接受各种传染病治疗,医院药房业务预计将在预测期内显着增长。

在技术进步、全天候可访问性和成本效益的支持下,预计在线药房领域在预测期内将以最高的复合年增长率增长。

氟喹诺酮类市场区域前景

从区域分析来看,全球市场可分为北美、欧洲、亚太、拉丁美洲、中东和非洲。

北美

North America Fluoroquinolones Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在 2025 年创造了 22.3 亿美元的收入,占全球市场格局的 46.22%,预计到 2026 年将达到 23.4 亿美元。该地区的增长得益于细菌感染数量的增加、先进的医疗基础设施的存在以及旨在对抗抗菌素耐药性 (AMR) 的监测工具的实施。此外,拥有先进研发设施的主要市场参与者的强大存在推动了该地区的市场增长。

我们。

传染病流行率的上升,加上先进的医疗设施的可用性,导致美国在北美占据主导地位。该国制定了适当的抗生素处方指南,以减少耐药性并维持产品使用,从而促进产品的充分采用。

- 例如,2024年11月,根据美国疾病预防控制中心公布的数据,2023年报告结核病病例约9,633例,发病率为每10万人2.9例。

欧洲

2025年,欧洲占全球市场的17.88%,估值为8.6亿美元,预计2026年将达到9亿美元。就价值而言,欧洲占据第二主导地位。技术先进的医疗基础设施、对抗生素正确使用的关注以及对抗抗菌素耐药性的计划正在促进该地区抗生素的正确管理。

此外,主要参与者越来越注重扩大在该地区的足迹,这将促进其增长。

- 2021 年 5 月,山德士集团宣布通过扩大奥地利和西班牙的生产能力来加强其欧洲抗生素制造网络。

亚太地区

2025年,亚太地区的市场规模为11.4亿美元,占全球市场份额的23.61%,预计到2026年将达到12亿美元。亚太地区氟喹诺酮类药物市场预计将以显着的复合年增长率增长。拥有具有成本效益和有效的仿制药的主要区域参与者的存在以及大量患者预计将成为该地区高增长的关键因素。

- 根据世界卫生组织2023年报告,东南亚地区报告新发结核病病例数最高,占总病例数的45.0%,其中约87.0%的新发结核病病例集中在30个高负担国家,其中超过三分之二来自孟加拉国、中国、刚果民主共和国、印度、印度尼西亚、巴基斯坦和菲律宾。

拉丁美洲、中东和非洲

2025年,中东和非洲占据全球市场的5.02%,估值达到2.4亿美元,预计到2026年将增长至2.5亿美元。重视建立新的医疗设施、提高对新传染病爆发的认识,再加上正确使用抗生素的指南,预计将促进市场增长。此外,许多组织正在积极寻求通过防止药物短缺来提供负担得起的治疗选择。 2025年拉美地区为全球市场贡献了约3.5亿美元,占比7.28%,预计2026年将达到3.7亿美元。

- 例如,2024 年 3 月,拉丁美洲国家越来越多地呼吁采取举措来改善仿制药的可及性、降低成本并防止仿制药短缺。然而,只有巴西将政府生产仿制药作为其公共卫生战略的一个关键方面。

竞争格局

主要行业参与者

Sandoz Group AG、Merck & Co., Inc.、Pfizer Inc. 和 Astellas Pharma Inc. 凭借强大的产品供应而处于领先地位

该市场竞争格局分散,主要公司占据氟喹诺酮类药物市场份额最大。到 2024 年,拥有强大产品供应和研究计划的市场主要参与者将占据相当大的份额。主要公司包括辉瑞公司、安斯泰来制药公司、山德士集团和默克公司,它们专注于合作和收购等战略活动,以巩固地位。

其他同样拥有稳定市场份额的公司包括百时美施贵宝公司、强生服务公司、雷迪博士实验室、Lupin 和拜耳公司,这些公司专注于研发和推出创新和仿制药产品,并获得监管部门的批准。

主要氟喹诺酮类公司名单简介

- 辉瑞公司(美国)

- 安斯泰来制药公司(日本)

- 拜耳公司(德国)

- 雅培(美国)

- 山德士集团(瑞士)

- 艾伯维公司(美国)

- 百时美施贵宝公司(美国)

- 默克公司(我们。)

- 强生服务公司(Janssen Pharmaceuticals, Inc.)(美国)

主要行业发展

- 2024 年 3 月:ANI Pharmaceuticals, Inc. 推出了左氧氟沙星口服溶液,这是参比药物 (RLD) Levaquin 的仿制药。

- 2024 年 3 月:Amneal Pharmaceuticals, Inc. 获得美国食品和药物管理局批准的环丙沙星和地塞米松耳用混悬液的简化新药申请。

- 2022 年 1 月:印度 FDC Limited 的 0.3% 氧氟沙星耳用溶液获得美国 FDA 批准。

- 2020 年 8 月:Dr. Reddy’s Laboratories Ltd. 推出了 0.3% 环丙沙星和 0.1% 地塞米松耳用混悬剂 (USP),这是 Ciprodex 的治疗等效通用版本。

- 2017 年 10 月:Mylan N.V. 宣布在美国推出盐酸莫西沙星,这是 Avelox 的仿制药。盐酸莫西沙星商品化浓度为0.8%氯化钠注射剂,装在 250 mL 单剂量软袋中。

报告范围

全球氟喹诺酮类药物市场研究报告包括全面的市场分析,重点关注关键疾病的流行情况、重点国家以及新药的管道分析等关键因素。此外,它还涵盖了市场的最新发展并提供了最新产品发布的数据。此外,该报告还详细分析了市场驱动因素、机遇和趋势,并重点介绍了关键行业发展。此外,该报告还包括关于即将推出的药物的管道审查的综合部分。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.49% |

|

单元 |

价值(十亿美元) |

|

分割 |

按世代

|

|

按申请

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为50.6亿美元,预计到2034年将达到77.7亿美元。

2025年,北美市场价值为22.3亿美元。

复合年增长率为 5.49%,市场将在预测期内(2026-2034 年)呈现稳定增长。

细菌感染发生率的上升是推动市场增长的主要因素。

辉瑞公司、雅培公司、诺华公司和默克公司是全球市场的一些主要参与者。

北美主导氟喹诺酮类药物市场,2025年市场份额为46.22%。

发展中国家氟喹诺酮类药物使用量的增加以及全球处方量的增加预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 186

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道