新鲜食品包装市场规模、份额和行业分析,按材料(塑料、纸张和纸板、金属、玻璃等)、按包装类型(盒子和纸箱、托盘和蛤壳、罐子和容器等)、按应用(水果和蔬菜、即食食品、肉类、家禽和海鲜、乳制品、面包店和糖果等)以及区域预测, 2026-2034

生鲜食品包装市场规模及未来展望

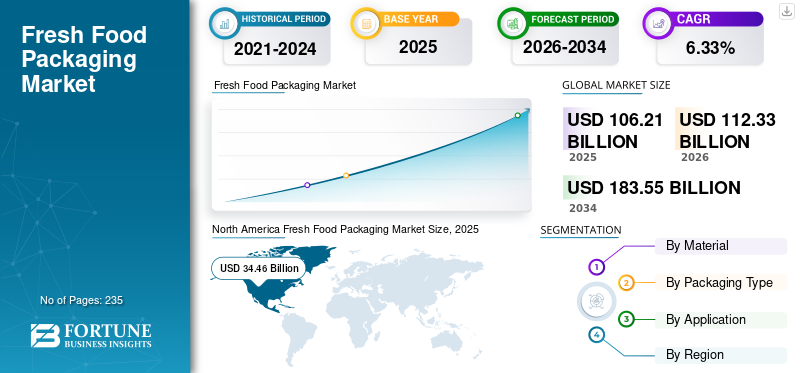

2025年,全球生鲜食品包装市场规模为1062.1亿美元。预计该市场将从2026年的1123.3亿美元增长到2034年的1835.5亿美元,预测期内复合年增长率为6.33%。北美在2025年以32.45%的市场份额主导全球市场。

全球市场致力于创建和提供包装解决方案,以在整个存储、运输和零售分销过程中保护、保存和延长新鲜食品(包括水果、蔬菜、肉类、海鲜和乳制品)的保质期。新鲜和最低限度加工食品的消费不断增加,以及对延长保质期、食品安全和方便零售包装的需求激增,正在推动发达经济体和新兴经济体全球市场的增长。

此外,市场上的许多主要行业参与者,如 Amcor Plc、DS Smith 和 Mondi,都专注于开发创新产品和进行研发。

下载免费样品 了解更多关于本报告的信息。

生鲜食品包装市场要点

- 2025年市场规模:1062.1亿美元

- 2026年市场规模:1123.3亿美元

- 2034年预测市场规模:1835.5亿美元

- 复合年增长率:2026-2034 年 6.33%

- 到2025年,北美将主导生鲜食品包装市场,占据32.45%的份额。

- 纸和纸板领域预计在预测期内复合年增长率为 6.40%。

- 托盘和蛤壳细分市场预计在预测期内复合年增长率为 6.19%。

北美

得益于高生鲜食品消费、严格的食品安全标准和先进的包装技术,到 2025 年价值将达到 344.6 亿美元。

欧洲

在可持续发展法规和对可回收包装不断增长的需求的推动下,到 2025 年价值将达到 166.4 亿美元。

亚太地区

在快速城市化、生鲜食品消费增长和冷链基础设施扩张的推动下,到 2025 年价值将达到 287 亿美元。

我们。

受到对安全、便捷和可持续生鲜食品包装的强劲需求的支持,到 2025 年价值将达到 298.9 亿美元。

日本

受高质量、卫生和延长保质期包装需求的推动,到 2025 年价值将达到 55.2 亿美元。

阅读更多

生鲜食品包装市场趋势

越来越多地采用智能和主动包装是市场上观察到的一个突出趋势

影响全球市场的一个重要趋势是越来越多地使用智能和主动包装技术。这些创新通过积极参与包装食品或提供对产品状况的实时洞察,超越了传统的遏制方法。这种趋势在优质生鲜食品行业和发达市场尤其明显,尽管随着成本下降,其采用正在全球缓慢蔓延。随着整个食品供应链数字化的兴起,智能包装预计将演变成一种标准的增值功能,而不是仍然是一种利基创新。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对新鲜、安全和方便食品的需求不断增长,推动市场增长

全球生鲜食品包装市场主要受到不断变化的消费者生活方式以及对新鲜、最低限度加工和方便包装食品不断增长的需求的影响。城市化的快速发展、劳动力参与率的提高以及双收入家庭的增加,极大地增加了需要保护性和卫生包装的新鲜水果、蔬菜、肉类、海鲜和乳制品的消费。气调包装 (MAP) 和真空包装进一步帮助保持新鲜度并最大限度地减少食物浪费。

人们对食品安全意识的增强,尤其是在新冠肺炎 (COVID-19) 大流行之后,推动了对防篡改、防污染包装解决方案的需求。这些因素共同使包装成为生鲜食品价值链的重要组成部分,推动生鲜食品包装市场的增长。

市场限制

先进封装解决方案的高成本可能会阻碍市场增长

尽管需求强劲,但由于先进包装材料和技术的成本较高,生鲜食品包装行业仍面临限制。与传统塑料包装相比,多层薄膜、活性包装、可生物降解聚合物和智能包装系统等选项的原材料、生产和研发成本更高。对于中小型食品生产商,特别是发展中国家的中小型食品生产商来说,这些费用可能会严重侵蚀利润率并阻碍采用。此外,塑料、纸浆、生物基树脂等原材料的价格波动加剧了成本的不可预测性。

市场机会

可持续和环保包装的扩展提供了潜在的增长机会

可持续发展为全球新鲜食品行业带来了巨大的增长机会食品包装部门。消费者环保意识的提高,以及政府对塑料使用和废物管理的更严格法规,迫使食品生产商采用可回收、可堆肥和可生物降解的包装选择。

此外,轻量化和材料减少方面的进步使制造商能够减少对环境的影响,同时仍然确保产品保护。积极投资可扩展、经济高效、可持续包装技术的公司具有战略定位,可以利用具有环保意识的消费者和零售商不断增长的需求,将可持续发展作为未来市场增长的关键催化剂。

市场挑战

保持保质期,同时减少材料使用对市场增长构成严峻挑战

包装新鲜食品的主要挑战之一是平衡保质期性能与材料减少和可持续性的目标。新鲜食品极易腐烂,对温度、湿度、氧气和微生物活动等因素敏感,需要高性能的阻隔性能。然而,如果设计不当,尽量减少塑料的使用或过渡到环保材料可能会危及耐用性、防潮性和气体控制。此外,不同的储存条件和漫长的运输路线进一步使包装要求变得复杂。此外,遵守监管合规性和食品安全标准,以及对稳定质量的需求,进一步增加了复杂性。

细分分析

按材质

多功能性、成本效益和性能推动塑料包装材料的主导地位

根据材料,市场分为塑料、纸和纸板、金属、玻璃等。

预计塑料领域将占据生鲜食品包装市场的最大份额。该细分市场因其在各种新鲜食品应用中无与伦比的多功能性、成本效率和功能有效性而引领全球市场。塑料材料具有出色的防潮、氧气和污染物阻隔性能,这对于保持易腐烂食品的新鲜度、质地和视觉吸引力至关重要。尽管人们对可持续性的担忧日益增加,但可回收和单一材料塑料的不断进步进一步巩固了塑料在生鲜食品包装领域的主导地位。

纸和纸板领域预计在预测期内复合年增长率为 6.40%。

按包装类型

结构强度和消费者便利性使盒子和纸箱成为领先的包装类型

根据包装类型,市场分为盒子和纸箱、托盘和翻盖、罐子和容器等。

到 2025 年,盒子和纸盒领域将主导全球生鲜食品包装市场份额。该细分市场因其将保护性、便利性和营销吸引力结合在一起的能力而处于领先地位。纸箱通常由纸板或硬纸板制成,具有出色的结构强度,有助于安全运输和储存乳制品、烘焙食品、水果和即食食品等新鲜食品。

其坚固的设计可保护内容物免受物理伤害、污染和外部环境影响,同时保持产品新鲜度。盒子和纸盒具有很强的多功能性,可进行印刷、品牌和标签,从而提高货架可见度和消费者吸引力。

托盘和蛤壳细分市场预计在预测期内复合年增长率为 6.19%。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

高消费和易腐烂将推动水果和蔬菜市场的主导地位

根据应用,市场分为水果和蔬菜、即食食品、肉类、家禽和海鲜、乳制品、面包和糖果等。

预计水果和蔬菜领域将在预测期内占据主导市场份额。该领域引领全球市场,主要是由于这些产品极易腐烂,以及全球对新鲜农产品的需求不断增长。消费者对新鲜、即食和预切产品日益增长的兴趣进一步推动了创新包装解决方案的实施,包括翻盖式、托盘、袋装和气调包装(MAP)。

此外,现代零售渠道、超市和电子商务平台的扩张增加了对坚固、便于运输的包装的需求,以确保产品以最佳状态到达消费者手中。

即食食品市场预计在预测期内复合年增长率为 6.72%。

生鲜食品包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Fresh Food Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在2024年占据主导地位,价值为325.1亿美元,并在2025年保持领先地位,价值为344.6亿美元。北美对生鲜食品包装的需求是由大量消费推动的新鲜农产品、肉类和即食食品,以完善的冷链和有组织的零售框架为基础。严格的食品安全法规、对延长保质期的关注以及对可持续和可回收包装材料的日益青睐进一步促进了市场扩张。

此外,杂货购物电子商务的兴起以及气调和智能包装等技术的采用是推动这一增长的关键因素。

美国生鲜食品包装市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为298.9亿美元,约占全球销售额的28.14%。

亚太地区

亚太地区到2025年将达到287亿美元,稳坐第二大市场的地位。在该地区,印度和中国到 2025 年分别达到 75.7 亿美元和 92.1 亿美元。在亚太地区,快速城市化、可支配收入增加以及水果、蔬菜、肉类和海鲜等新鲜农产品消费增加推动了市场扩张。现代零售业态的发展和冷链物流的增强进一步推动了对防护性包装的需求。此外,人口增长和不断变化的饮食偏好,加上具有成本效益的软包装解决方案,是影响区域需求的重要因素。

日本生鲜食品包装市场

2025年,日本市场价值约55.2亿美元,约占全球收入的5.19%。日本区域市场的推动力是对食品质量、卫生和延长保质期的高度重视,尤其是海鲜和即食食品。人口老龄化和对份量控制的需求不断增加包装正在推动高精度包装解决方案的广泛采用。

中国生鲜食品包装市场

中国市场预计将成为全球最大的市场之一,到 2025 年收入将达到约 92.1 亿美元,约占全球销售额的 8.67%。

印度生鲜食品包装市场

2025年,印度市场价值约75.7亿美元,约占全球收入的7.13%。

欧洲

预计欧洲在预测期内的复合年增长率为 6.05%,在地区中排名第三,到 2025 年估值将达到 166.4 亿美元。该地区市场主要受到严格的环境法规和旨在减少环境污染的可持续发展举措的影响。塑料浪费。消费者对环保包装意识的增强,以及对新鲜本地食品的需求不断增长,促进了纸质和可回收替代品的采用。

广泛使用可延长保质期并减少食品浪费的创新包装技术,以符合欧盟的循环经济目标。

英国生鲜食品包装市场

2025年,英国市场规模达到30.1亿美元,约占全球收入的2.83%。对便利性、透明度和食品安全的巨大需求正在推动美国生鲜食品包装市场的发展。严格的监管标准、先进的冷链系统以及可持续包装材料的日益使用也促进了市场的增长。

德国生鲜食品包装市场

2025年,德国市场规模达到35.3亿美元,相当于全球生鲜食品包装销售额的3.32%左右。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在预测期内将出现温和增长。 2025年,拉丁美洲市场估值达到143.5亿美元。生鲜农产品出口的增加和食品分销基础设施的改善推动了拉丁美洲生鲜食品包装市场的发展。城市人口的增长和连锁超市的激增推动了对标准化、卫生包装的需求。

在中东和非洲,南非到 2025 年将达到 34.4 亿美元。该地区的需求受到食品进口增加的影响,可持续包装解决方案、恶劣的气候条件以及在长期运输和储存过程中保持新鲜的需要。有组织的零售、城市化和食品安全举措的扩展进一步加剧了对保护性包装解决方案的依赖。

沙特阿拉伯生鲜食品包装市场

2025年沙特阿拉伯市场规模约为38.8亿美元,约占全球收入的3.66%。

竞争格局

主要行业参与者

主要参与者专注于扩大产品发布和收购以推动市场进步

全球市场呈半整合结构,知名参与者包括 Amcor Plc、DS Smith 和 Mondi。这些包装公司的巨大市场份额归功于众多战略举措,包括运营实体之间的合作以推进研究。

- 例如,2024 年 2 月,Amcor 与美国最重要的有机酸奶生产商 Stonyfield Organic 和知名吸嘴袋包装制造商 Cheer Pack North America 合作,推出了首款全聚乙烯 (PE) 带嘴袋。此次合作将三位可持续发展先驱联合起来,创建了一个突破性的解决方案,在不牺牲性能的情况下提供更环保的包装选项。

全球市场上的其他知名企业包括 Coveris、Sealed Air 和 International Paper。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要生鲜食品包装公司名单

- 安姆科公司(瑞士)

- DS史密斯(英国。)

- 蒙迪(英国。)

- 科维里斯(奥地利)

- 密封空气(我们。)

- 国际纸业(美国)

- 胡塔马基(芬兰)

- 横贯大陆公司(瑞士)

- 索诺科产品公司(美国)

- ProAmpac(美国)

- Genpak, LLC(美国)

- 温帕克有限公司(加拿大)

- Flair 软包装公司(加拿大)

- PPC 软包装有限责任公司(美国)

- 阿默普拉斯(芬兰)

主要行业发展

- 2025 年 9 月:Coveris 通过推出适用于冷藏产品的新型单一材料包装解决方案,将新鲜度和可持续性融为一体。为了配合其持续的“无浪费”倡议,Coveris 推出了一款专为冷藏食品用途设计的可重新密封的单一材料托盘。这款突破性的 MonoFlexBP 托盘可替代不可回收的混合材料包装,同时延长保质期并为消费者提供便利。

- 2025 年 7 月:Huhtamaki 是可持续食品包装解决方案的全球领先者,宣布推出最新的冰淇淋杯,该冰淇淋杯将产品创新与强大的消费者吸引力相结合。这些杯子设计为家庭和工业可堆肥且可回收,为冰淇淋行业提供了一种新颖、可持续的包装选择。

- 2025 年 4 月:DS Smith 与 Agrial 的子公司 Priméale 合作,创造了一种塑料托盘的环保替代品。此次合作的重点是为 Priméale Vegetable Kit 系列开发一种可回收纤维的小篮子。这项努力旨在替代塑料包装在新鲜农产品领域提供更可持续的选择。

- 2025 年 4 月:Amcor 与著名的认证有机零食制造商 Riverside Natural Foods 合作,推出采用 AmFiber 纸质包装的 MadeGood Trail Mix 棒。这一独家发布恰逢地球月,代表了该类别中的开创性解决方案,可在纸张流中提供路边可回收性,同时毫不妥协地保持包装性能。

- 2024 年 1 月:全球包装解决方案提供商 SEE 不断努力创造符合客户可持续发展目标的包装材料,推出了首款用于蛋白质包装的生物基工业可堆肥托盘,该托盘已经过有效测试,可满足当前食品加工机械的要求。 SEE 的创新 CRYOVAC 品牌可堆肥外包装托盘由生物基、食品接触级树脂制成,该树脂已获得美国农业部认证,含有 54% 的生物基含量,化学来源为可再生木质纤维素。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.33% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、包装类型、应用和地区 |

|

经过 材料 |

· 塑料 · 纸和纸板 · 金属 · 玻璃 · 其他的 |

|

按包装类型 |

· 盒子和纸箱 · 托盘和翻盖 · 罐子和容器 · 其他的 |

|

按申请 |

· 水果和蔬菜 · 即食食品 · 肉类、家禽和海鲜 · 乳制品 · 面包店和糖果 · 其他的 |

|

按地区 |

· 北美(按材料、包装类型、应用和国家/地区) o 美国 o 加拿大 · 欧洲(按材料、包装类型、应用和国家/次区域) 德国 o 英国 o 法国 o 意大利 o 西班牙 o 俄罗斯 o 波兰 o 罗马尼亚 o 欧洲其他地区 · 亚太地区(按材料、包装类型、应用和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按材料、包装类型、应用和国家/次区域) o 巴西 o 墨西哥 o 阿根廷 o 拉丁美洲其他地区 · 中东和非洲(按材料、包装类型、应用和国家/次区域) o 沙特阿拉伯 o 阿联酋 o 阿曼 o 南非 o 中东和非洲其他地区 |

常见问题

根据财富商业洞察,2025年全球市场价值为1062.1亿美元,预计到2034年将达到1835.5亿美元。

2025年,北美市场价值为344.6亿美元。

预计 2026 年至 2034 年期间,该市场将以 6.33% 的复合年增长率增长。

按材料来看,塑料领域预计将引领市场。

对新鲜、安全、方便食品的需求不断增长是推动市场增长的关键因素。

Amcor Plc、DS Smith 和 Mondi 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 235

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。