肉类包装市场规模、份额和行业分析,按材料(塑料{聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯(PS)等}、纸板等)、按技术(真空贴体包装、热成型、气调包装等)、按产品类型(袋和袋、薄膜和层压板、托盘等)、按肉类类型(牛肉、猪肉、鸡肉等)和区域预测,2026-2034

主要市场见解

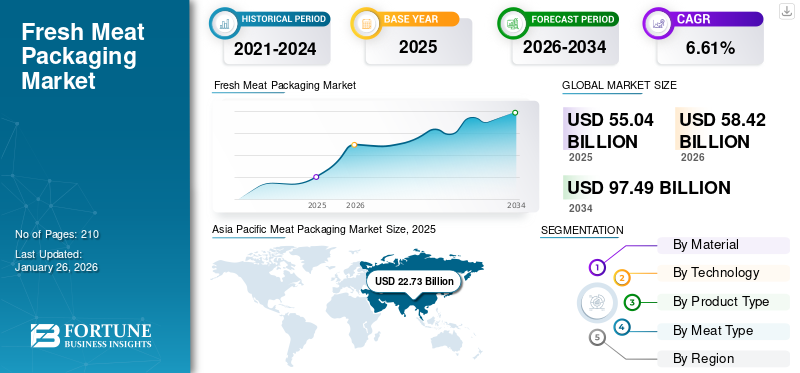

2025年全球肉类包装市场规模为550.4亿美元,预计将从2026年的584.2亿美元增长到2034年的974.9亿美元,预测期内复合年增长率为6.61%。亚太地区在肉类包装市场上占据主导地位,到2025年,其市场份额将达到41.29%。此外,在智能和主动包装等新型包装的推动下,美国的肉类包装市场预计将大幅增长,到2032年预计将达到140.2亿美元。

肉类包装行业依靠高质量的材料和机器来保护产品并保持肉类产品的保质期和新鲜度。肉类包装设计还允许消费者冷冻、冷藏、微波炉或烤箱加热包装中的食物。这食品包装行业使用高度发达的技术来长期储存易腐烂的食品,同时保持其味道、新鲜度、稠度和气味。因此,肉类包装中创新技术的使用正在促进市场的增长。

由于肉类产品价格下跌,市场见证了 COVID-19 大流行的负面影响。物流障碍和人们支出的减少暂时限制了对这些产品的需求。肉类进出口的限制也对市场增长产生了负面影响。

下载免费样品 了解更多关于本报告的信息。

肉类包装市场要点

- 2025年市场规模:550.4亿美元

- 2026年市场规模:584.2亿美元

- 2034 年预测市场规模:974.9 亿美元

- 复合年增长率:2026-2034 年 6.61%

- 到 2025 年,亚太地区将占据肉类包装市场 41.29% 的份额。

- 预计到2026年,塑料细分市场将占91.25%的份额。

- 预计到 2026 年,薄膜和层压板细分市场将占据 55.07% 的份额。

亚太地区

2025年亚太地区的销售额为227.3亿美元,预计2026年将达到244.3亿美元。

北美

2025年北美地区达到125.6亿美元,预计2026年将增长至132.0亿美元。

欧洲

2025 年欧洲创造了 95.8 亿美元,预计 2026 年将达到 99.8 亿美元。

我们。

2026年肉类包装市场价值将达到103.4亿美元。

日本

2026年肉类包装市场价值将达到20亿美元。

阅读更多

肉类包装市场趋势

肉制品中智能包装的集成将成为主要市场趋势

如今,正在开发性能更好的新型包装,如活性和智能包装,在响应消费者需求和市场趋势方面变得越来越重要。智能包装系统能够执行智能功能,例如提高安全性、延长保质期和提高产品质量。

近年来,多种类型的包装系统已可用于肉类产品,特别是新鲜、煮熟和加工的肉类。由于肉类产品极易腐烂,因此在供应链中监控其安全和质量至关重要。

与传统包装相比,智能包装具有许多优势,例如抗氧化和抗菌特性以及工业加工水平上延长的保质期。因此,这种类型的包装被用来提高肉类和肉制品的保质期和质地特性。这种包装还可以实时跟踪产品,提供运输过程中的质量状态,并有助于减少肉类浪费。时间指示器设备、RFID 和 QR 码的使用将推动肉类包装产品的采用。 亚太地区肉类包装市场从 2023 年的 198 亿美元增长到 2024 年的 211.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

肉类包装市场增长因素

在肉类包装中使用不同的技术来促进市场增长

冰鲜肉因其口感好、多汁、低温熟成的嫩度而成为发达国家流行的鲜肉消费形式。随着世界各国人民生活水平的不断提升,未来冷肉将作为鲜肉被消费。目前,最重要的是生鲜肉包装市场上的解决方案是气调包装和真空包装。

这些技术广泛应用于鲜肉的保鲜。能抑制微生物的生长和增殖,提高嫩度,防止二次污染,抑制蛋白质氧化,增加持水性,提高鲜肉制品的色泽。还能阻碍鲜肉的脂肪氧化,减少储存和滴水损失,从而提高肉的品质和风味。

在肉制品包装中使用VSP、MAP、真空热成型和其他技术,例如托盘透氧包装,以延长其保质期并在运输过程中保护它们,将促进肉类包装市场的增长。

由于人口增加而增加肉类消费以促进市场增长

全球人口的急剧增长增加了鸡肉、波特酒和牛肉等肉类产品的消费。城市化进程的加快、收入的增长和饮食模式的转变,特别是在发展中国家,增加了对营养食品的需求。中国和印度等国家的人口高速增长导致肉类生产和消费激增。 2019年,中国和印度的肉类产量分别为78.40吨和10.03吨,2022年分别增至92.95吨和10.64吨。

中产阶级人口的增长和经济的强劲发展是导致肉类消费高的其他因素。收入增长使得人们能够购买肉类,而肉类通常是蛋白质和卡路里的昂贵来源。国家之间的互联互通和肉类获取的便捷性促进了肉类包装产品的使用。例如,根据联合国粮食及农业组织 (FAO) 的预测,到 2030 年,未来十年全球肉类蛋白消费量预计将比 2018-2020 年基准年的平均值增长 14%。这一增长主要是由人口和收入增长推动的。此外,还可以从牛肉预计到 2030 年,家禽、羊和猪肉将分别增长 5.9%、17.8%、15.7% 和 13.1%。

制约因素

动物引起的疾病阻碍市场增长

随着工业化畜牧业的兴起,肉类产量在过去五年中成倍增长,目前,世界每年生产超过 3.5 亿吨肉类。全球鸡肉和猪肉消费量大幅增加。

更令人担忧的是,肉类消费的增加给生物多样性带来了直接压力,并增加了人们接触动物源性病原体和病毒的可能性。这些病毒和病原体还通过向全球快速增长的城市人口提供新鲜肉类的市场从动物传播到人类。

为了满足对肉类日益增长的需求,粮食生产侵占了为野生栖息地预留的土地,为病毒传播给家养动物和人类开辟了道路。这样,工业化畜牧业就滋生了禽流感和猪流感等疾病。此外,农场动物还被注射抗生素以维持生命并加速生长,以满足不断增长的需求。由于抗生素的广泛使用,有害细菌产生了耐药性,导致“超级细菌”的出现,即对抗生素产生耐药性的病原体。

人类和动物食用肉类引起的疾病激增限制了该市场的增长。

肉类包装市场细分分析

通过材料分析

聚氯乙烯和聚苯乙烯材料因其防潮性能而需求不断增长,推动了该领域的增长

根据材料,市场分为塑料{聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯(PS)、其他}、纸板等。

到 2026 年,塑料领域将占据 91.25% 的市场份额,因为它重量轻、灵活、透明、坚韧、成本效益高且安全。与金属或玻璃等其他包装材料相比,它具有出色的感官特性,不会影响包装食品,并且生产和运输所需的燃料最少,这些特性有助于该领域的增长。此外,它还可以通过在生产、分销和演示过程中抑制细菌传播来防止污染,特别是以高阻隔保鲜膜的形式。它具有高防潮性能,尤其是在真空贴体包装薄膜和托盘的制造中,PVC和PS的使用不断增加,预计将促进该领域的增长。

纸板是该市场的第二主导部分。包装中对可持续材料的需求不断增长,推动了该领域的增长。

按技术分析

MAP 对感官特性的保护促进了其在肉类包装中的应用

根据技术,市场分为真空贴体包装、热成型、气调包装,以及其他。

气调包装(MAP)领域预计到 2026 年将占市场份额的 47.36%。MAP 有助于延长冷鲜肉的保质期。新鲜牛、猪、羊肉的保鲜,要求保持其原味、原色,避免腐烂。此外,采用该技术包装的鲜肉,在保鲜气体的作用下,可以很好地保持鲜肉的色泽,从而增强其视觉效果,吸引更多的顾客。这一因素也将增加对该技术的需求。

真空贴体包装(VSP)是该市场的第二主导领域。 VSP 通过保护肉制品免受外部环境影响,有助于延长肉制品的保质期。它还能抵抗冷冻灼伤,从而促进了该领域的增长。

按产品类型分析

在包装薄膜和层压材料的生产中使用先进技术刺激了他们的需求

根据产品类型,市场分为袋子和小袋、薄膜和层压材料、托盘等。

预计到 2026 年,薄膜和层压材料领域将占据 55.07% 的主导市场份额。全球对鲜肉和冷冻肉产品不断增长的需求推动了对薄膜和层压材料的需求,以提供阻挡氧气、蒸汽和有害微生物的屏障。此外,采用气调包装 (MAP) 和真空贴体包装 (VSP)正在促进这一领域的增长。

托盘是该市场的第二主导部分。托盘是包装肉类的最合适选择,因为它们可以方便地用薄膜密封。纸板托盘的开发提供了更可持续的选择,正在促进该领域的增长。

按肉类类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

对营养丰富和富含蛋白质的饮食的需求激增增加了鸡肉的消费

根据肉类类型,市场分为牛肉、猪肉、鸡肉等。

预计鸡肉细分市场将以 41.72% 的份额引领市场。鸡肉是一种极好的低钠、低热量、低脂肪的蛋白质来源,提供重要的营养,促进心脏健康,并有助于增强肌肉。它是最好的蛋白质来源,比其他肉类产品更便宜,从而促进了这一领域的增长。此外,与其他肉类产品相比,鸡肉的碳足迹最低,这推动了对鸡肉的需求。

猪肉是该市场的第二主导部分。人们对营养均衡饮食重要性的认识不断提高,这加速了对猪肉的需求,因为猪肉是维生素、矿物质和蛋白质的良好来源。 预计到 2024 年,鸡肉市场份额将达到 41.04%。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

Asia Pacific Meat Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区占全球市场的41.29%,估值为227.3亿美元,预计2026年将达到244.3亿美元。不断增长的人口是主要的市场驱动力之一。鸡肉和其他蛋白质肉类消费的增加正在促进该地区市场的增长。到2026年,日本市场价值将达到20亿美元,到2026年,中国市场价值将达到88.7亿美元,到2026年,印度市场价值将达到49.2亿美元。

北美

2025年,北美市场规模为125.6亿美元,占全球市场的22.82%,预计到2026年将增长至132亿美元。北美地区也正在经历显着增长。该地区较高的收入和强劲的城市化率增加了肉类消费。据联合国粮食及农业组织(FAO)统计,1961年至2018年,美国平均肉类消费量随着产量的增加而增加,每年肉类产量增加超过3000万吨,增长184%。到2026年,美国市场价值将达到103.4亿美元。

欧洲

2025年欧洲市场创造95.8亿美元,占全球市场格局的17.40%,预计2026年将达到99.8亿美元。预计欧洲在预测期内将经历利润丰厚的增长。由于健康风险增加,新鲜和冷冻肉制品消费量的增加正在促进该地区市场的增长。到2026年,英国市场价值将达到7.7亿美元,而德国市场到2026年价值将达到15.3亿美元。

拉美

2025年拉美市场规模达到61.2亿美元,占市场总收入的11.11%,预计2026年将达到65.2亿美元。受生活方式改变、中产阶级人口增长、大规模城镇化等因素影响,拉美地区将呈现温和增长。

中东和非洲

2025年中东和非洲市场价值为40.6亿美元,占全球收入的7.38%,预计2026年将达到42.9亿美元。由于清真肉类消费量激增,预计中东和非洲在预测期内将录得稳定增长。

主要行业参与者

市场主要参与者见证重大增长机会

全球肉类包装市场高度分散且竞争激烈。就市场份额而言,一些主要参与者通过提供创新的包装解决方案主导了市场。这些参与者不断致力于通过创新扩大跨地区的客户群。

该市场的一些主要参与者包括 Amcor、Berry Global、Sealed Air、Sonoco Products Company 等。该行业的许多其他参与者都专注于提供先进的包装解决方案。

顶级肉类包装公司名单:

- Amcor plc(瑞士)

- 贝瑞环球(我们。)

- 温帕克有限公司。 (加拿大)

- 密封空气(我们。)

- 阿默普拉斯(芬兰)

- 法尔奇公司(丹麦)

- 索诺科产品公司(美国)

- 斯道拉恩索(芬兰)

- Constantia Flexs(奥地利)

- Bolloré 包装薄膜(法国)

- 福斯特国际包装(南非)

- 特种聚膜印度列兵。有限公司(印度)

- PLASTOPIL(以色列)

- Pactiv Evergreen Inc.(美国)

- Trivium 包装(美国)

主要行业发展:

- 2024 年 3 月 -Aptar – Food Protection 是 AptarGroup 的一部分,获得了北美生产和分销 Halopack 托盘系统的许可证。该系统旨在增强各种新鲜、可再加热、冷冻、即拿即走和可烤箱食品的包装可持续性。

- 2023 年 8 月 -Amcor 推出了可路边回收的 AmFiber™ 高性能纸包装,这是一种高阻隔层压纸,可在大多数纸张回收流程中回收。 AmFiber 纸质包装产品组合适用于多种市场,包括农产品、乳制品、肉类、海鲜、家禽、即食食品、草坪和花园以及个人护理。

- 2023 年 2 月 -Amcor 推出了用于鱼、肉和奶酪的新型可回收成型薄膜,通过提高包装的循环性,碳足迹减少了 80%。新包装耐热高达 100°C,EVOH 含量低,同时不会影响易腐烂食品的保护和保质期。

- 2021 年 10 月 -Coveris 为乐购即食鸡肉推出了一款阻隔袋。新型 MonoFlexBE 包装袋的塑料重量减轻了 55%,为熟肉提供更轻、更方便的形式。

- 2021 年 7 月 -Faerch Group 收购 MCP Performance Plastics 以进军美国市场。 Faerch 集团是欧洲领先的可持续发展供应商硬质包装食品行业解决方案和世界上第一台集成托盘回收机。此次收购预计将扩大 Faerch 的业务版图至欧洲以外,并在最重要的美国市场建立业务。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品的领先最终用途行业等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按技术

|

|

|

按产品类型

|

|

|

按肉类类型

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场价值将达到 550.4 亿美元。

预计该市场在预测期内的复合年增长率为 6.61%。

2025年亚太市场规模达227.3亿美元。

从材料来看,由于肉类包装对聚氯乙烯和聚苯乙烯的需求不断增长,塑料领域占据了市场份额。

预计到2034年,全球市场规模将达到854.9亿美元。

主要的市场驱动因素是肉类包装中不同技术的使用以及由于人口增长而导致的肉类消费量的增加。

市场上的顶级参与者包括 Amcor、Berry Global、Sealed Air 和 Sonoco Products Company 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。