气体加工设备市场规模、份额和行业分析,按设备类型(分离设备、压缩设备、气体处理设备、低温加工设备等)、气体类型(伴生气(APG)、酸性气体、天然气和非伴生气)、最终用户(石化原料加工、液化天然气加工、气体加工厂、炼厂气加工、现场加工等)以及区域预测, 2026-2034

气体处理设备市场规模及未来展望

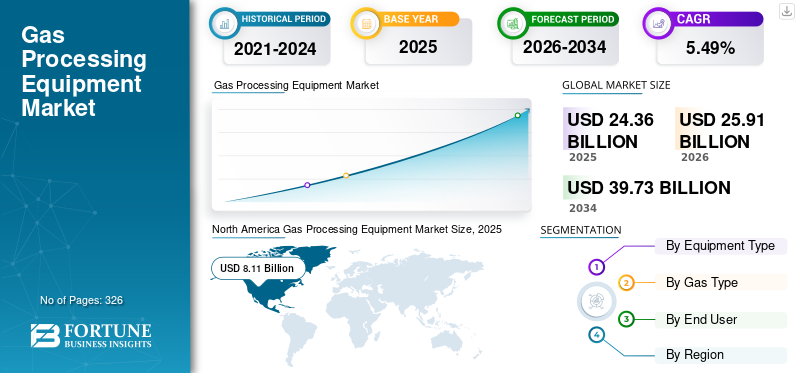

2025年,全球天然气加工设备市场规模为243.6亿美元。预计该市场将从2026年的259.1亿美元增长到2034年的397.3亿美元,预测期内复合年增长率为5.49%。北美在天然气处理设备市场占据主导地位,2025年市场份额为33.29%。

气体处理设备是指用于处理、净化天然气并将其分离成适销产品的机械和系统。这些设备系统可以去除杂质,例如水、二氧化碳、硫化氢和其他污染物,同时能够提取有价值的成分,例如液化天然气 (NGL)。关键设备包括压缩机、分离器、气体处理装置、低温系统和脱水装置。该设备对于上游、中游和液化天然气运营至关重要,可确保天然气满足管道规格和最终使用要求。

市场增长主要是由全球对天然气作为煤炭和石油的清洁替代品的需求不断增长推动的,特别是在发电和工业应用领域。液化天然气基础设施和跨境天然气贸易的扩张进一步推动了对先进加工系统,特别是低温和压缩设备的需求。页岩气和致密气等非常规资源的不断开发增加了对先进加工技术的需求。此外,旨在减少火炬和排放的严格环境法规正在加速对气体处理和回收设备的投资。新兴经济体天然气基础设施的持续扩张也支持了市场的稳定增长。

空气化工产品公司、林德公司、霍尼韦尔国际公司 (UOP)、贝克休斯公司和查特工业公司等领先公司正在通过多项共同战略举措积极为市场发展做出贡献。这些参与者正在大力投资先进和节能技术,特别是低温处理、碳捕获集成和模块化工厂解决方案。他们还致力于扩大液化天然气和氢气相关产品组合,以适应全球能源转型。此外,这些公司还通过与石油和天然气运营商的战略合作伙伴关系、EPC 合同以及长期服务协议来加强其市场影响力。数字监控、自动化和流程优化方面的持续创新正在进一步提高运营效率并推动全球天然气加工基础设施的采用。

下载免费样品 了解更多关于本报告的信息。

气体处理设备市场要点

- 2025年市场规模:243.6亿美元

- 2026年市场规模:259.1亿美元

- 2034 年预测市场规模:397.3 亿美元

- 复合年增长率:2026-2034 年 5.49%

- 到2025年,北美将占据天然气处理设备市场的33.29%份额。

- 2025年,压缩设备领域占据最大市场份额,达到29.0%。

- 到2025年,天然气加工厂部门将占据最大份额,达到41.41%。

北美

北美地区在2025年以81.1亿美元的价值引领全球市场,约占全球收入的33.27%。

欧洲

2025年欧洲达到26.8亿美元,约占全球市场的11.02%。

亚太地区

2025 年,亚太地区估值为 60.8 亿美元,约占全球收入的 24.96%。

我们。

2025年美国市场估值为70亿美元,预计2026年将达到74.2亿美元。

日本

日本 2025 年市场估值为 5.9 亿美元,预计 2026 年将达到 6.3 亿美元。

阅读更多

气体处理设备市场趋势

越来越多地采用模块化和撬装式处理系统正在促进市场增长

塑造市场的一个重要趋势是越来越多地采用模块化和撬装式处理系统。这些系统是预先设计、工厂组装的单元,可以快速部署,与传统的组装工厂相比,可以将项目时间缩短 20-40%。这一趋势在美国等页岩气地区和东南亚新兴市场尤为突出,这些地区的运营商优先考虑灵活性和成本效率。模块化系统还可以更轻松地扩展和重新定位,使其成为偏远或较小气田的理想选择。公司越来越多地将数字监控和自动化集成到这些系统中,从而提高运营效率并减少停机时间。向模块化的转变也符合该行业对降低资本支出和更快投资回报的追求,特别是在动荡的能源市场。因此,模块化解决方案正在成为新安装和容量扩展的首选。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

全球对天然气作为转型燃料的需求不断增长,推动市场增长

天然气加工设备市场增长的主要驱动力之一是全球越来越依赖天然气作为比煤炭和石油更清洁的过渡燃料。据国际能源署(IEA)称,天然气占全球能源需求的近 24%,其消费量预计在十年内稳步增长,特别是在亚太地区。中国和印度等国家正在积极从煤炭转向天然气以减少排放,从而导致对加工后的管道质量天然气的需求增加。这种转变需要广泛部署气体处理设备,包括压缩机、处理装置和低温系统。此外,液化天然气贸易预计每年增长 3-4%,进一步增强了对先进加工基础设施的需求。随着各国力求平衡能源安全与脱碳目标,天然气加工设施的投资正在加速,直接推动上游和中游业务的产品需求。

市场限制

石油和天然气价格波动影响投资周期,限制市场增长

市场受到石油和天然气价格波动的严重抑制,直接影响能源行业的资本支出决策。原油价格波动,如2020年大幅下跌,一度跌破20美元/桶,导致上游投资减少,天然气基础设施项目推迟。由于天然气生产的很大一部分与石油开采有关,因此较低的油价往往会导致伴生气产量和加工需求的减少。这种周期性给设备制造商和 EPC 承包商带来了不确定性,影响了订单渠道和长期规划。此外,在价格不稳定时期,投资者往往采取谨慎态度,推迟大型项目。因此,对天然气加工设备的需求与更广泛的能源市场动态密切相关,从而限制了市场的持续增长。

市场机会

整合碳捕集、氢气和低碳气体加工,创造新的增长途径

一个关键的市场机会在于整合碳捕获、氢气生产和低碳加工技术。随着全球脱碳努力的加强,对能够支持碳捕获、利用和储存(CCUS)以及天然气制氢的设备的需求不断增加(蓝色氢)。 IEA 表示,到 2030 年,全球 CCUS 产能预计将增长 5-6 倍,对先进气体处理和分离技术产生巨大需求。此外,氢项目,特别是欧洲和中东的氢项目,正在推动对能够处理气体重整和净化的专业处理系统的需求。气体处理设备制造商正在利用这一转变,开发将减排技术与传统处理系统相结合的解决方案。传统天然气基础设施与低碳技术的融合提供了一条重要的增长途径,使市场在全球能源转型中发挥关键作用。

市场挑战

高资本密集度和项目执行复杂性限制了市场增长

市场的一个主要挑战是资本密集度高和项目执行的复杂性。大型天然气加工厂,特别是液化天然气设施,需要大量的前期投资,重大项目通常超过 5-100 亿美元。这些项目涉及复杂的工程、采购和施工 (EPC) 流程,交付周期可能长达数年。此外,由于供应链中断、监管审批以及与酸性或非常规天然气相关的技术挑战,成本超支和延误也很常见。例如,全球多个液化天然气项目经历了 12 至 24 个月的延误,影响了整体项目的经济性。对专业设备和熟练劳动力的需求进一步增加了复杂性。这种高风险的投资环境可能会阻止规模较小的参与者并限制市场进入,从而对整体市场增长构成重大挑战。

细分分析

按设备类型

石油和天然气行业的持续管道扩建和其他发展促进了压缩设备细分市场的增长

根据设备类型,市场分为分离设备、压缩设备、气体处理设备、低温处理设备等。

到2025年,压缩设备领域将占天然气加工设备市场份额的29%。压缩设备构成天然气加工基础设施的支柱,由于其在上游、中游和液化天然气运营中的关键作用,占据最大的市场份额。这些系统对于通过管道运输天然气、维持压力水平以及实现高效处理和存储至关重要。该细分市场的特点是持续的管道扩建、页岩气开发和老化的基础设施更换周期推动了稳定的需求。节能压缩机、数字监控系统和预测性维护解决方案等技术进步正在提高运营效率并减少停机时间。此外,液化天然气出口和跨境天然气贸易的增加进一步推动了对大容量压缩系统的需求。

低温加工设备领域预计在预测期内复合年增长率为 6.51%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按气体类型

天然气在发电、工业用途和供暖领域的大量使用推动了细分市场的增长

根据天然气类型,市场分为伴生气(APG)、酸性气、天然气和非伴生气。

天然气板块占据69.39%的市场份额。天然气仍然是市场的主导部分,占全球加工天然气量的大部分。全球年产量超过 4 万亿立方米,天然气是重要的能源来源发电、工业用途和供暖。向清洁燃料的持续转变强化了其作用,特别是在亚太地区,中国和印度等国家正在增加天然气消费,以减少对煤炭的依赖。此外,液化天然气贸易的扩大促进了全球天然气运输,显着增加了对先进加工基础设施(包括低温和压缩设备)的需求。页岩气的开发,特别是在北美,进一步促进了对加工系统的持续需求。

伴生石油气 (APG) 领域预计在预测期内复合年增长率为 6.42%。

按最终用户

天然气加工厂因其在将原天然气转化为管道质量天然气方面的核心作用而引领市场

根据最终用户,市场分为石化原料加工、液化天然气加工、天然气加工厂、炼油厂气体加工、现场加工等。

到 2025 年,天然气加工厂部门在市场中占据最大份额,为 41.41%,这得益于其在将原天然气转化为管道质量天然气和 NGL 等有价值的副产品方面的核心作用。全球范围内,天然气年产量超过 4 万亿立方米,其中很大一部分在分配前需要进行处理、脱水和分离。这些工厂广泛部署在北美、中东和俄罗斯等主要产区,这些地区的大型中游基础设施支持国内消费和出口。该部门受益于新产能的增加和现有设施的持续消除瓶颈/升级,特别是当气体成分变得更加复杂(例如,更高的二氧化碳或硫化氢含量)时。此外,增加与石化价值链(乙烷回收)正在增强这些工厂的重要性。

液化天然气加工领域预计在预测期内复合年增长率为 6.59%。

气体处理设备市场区域展望

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Gas Processing Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是全球的主导地区,2025年市场价值为81.1亿美元,约占全球市场的33.27%。北美是最大的市场,主要受到美国页岩气革命的推动。该地区的天然气产量占全球的近 30-35%,仅美国每年的天然气产量就超过 1 万亿立方米 (EIA)。这个庞大的生产基地需要对天然气加工厂、压缩基础设施和液化天然气设施进行持续投资。美国墨西哥湾沿岸液化天然气出口终端(例如萨宾帕斯和科珀斯克里斯蒂)的迅速扩张,显着增加了对低温和压缩设备的需求。

老化的中游基础设施正在推动更换和升级周期,特别是压缩机和处理系统。加拿大还通过蒙特尼和杜韦尔内盆地的非常规天然气开发做出了贡献。虽然市场相对成熟,但液化天然气出口、管道扩建以及以效率和减排为重点的技术升级预计将推动北美市场的增长。

美国天然气处理设备市场

2025 年美国市场价值为 70 亿美元,预计 2026 年将达到 74.2 亿美元。美国凭借其最大天然气生产国(每年约 1 万亿立方米,EIA)的地位,在全球市场占据主导地位。页岩气的繁荣催生了广泛的中游基础设施,包括加工厂和管道。此外,美国是世界领先的液化天然气出口国,墨西哥湾沿岸拥有多个终端,推动了对低温和压缩设备的需求。现有基础设施的持续升级和消除瓶颈进一步维持市场需求。

欧洲

2025年欧洲收入为26.8亿美元,约占全球收入的11.02%。在能源安全担忧和脱碳目标的推动下,欧洲市场的特点是温和增长和结构转型。该地区严重依赖进口天然气,近年来液化天然气进口大幅增加,以抵消管道供应的减少。例如,欧洲的液化天然气进口量在 2021 年至 2023 年间增长了 60% 以上(IEA),导致再气化终端和相关加工基础设施迅速扩张。德国和荷兰等国家正在投资浮动储存和再气化装置(FSRU),从而增加了对低温和气体处理设备的需求。挪威仍然是主要的上游贡献者,向欧洲供应加工天然气。然而,长期增长受到该地区经济转型的影响可再生能源和氢气。因此,需求越来越集中于效率升级、改造以及与低碳技术的整合,而不是大规模的新建天然气加工项目。

德国气体处理设备市场

2025年德国市场价值为3.9亿美元,预计2026年将达到4.1亿美元。该市场受到工业气体需求和能源转型举措的推动。随着管道天然气供应减少,该国迅速部署了 FSRU(浮式液化天然气接收站),从而增加了对天然气处理和加工设备的需求。德国还在投资氢基础设施,需要升级现有的天然气系统。尽管国内产量有限,但基础设施扩张支撑了稳定的需求。

英国天然气处理设备市场

2025年英国市场价值为3.2亿美元,预计2026年将达到3.4亿美元。在北海天然气生产和液化天然气进口的推动下,英国市场已经成熟。尽管国内产量下降,但基础设施升级和能源安全担忧正在支撑对天然气加工设备的需求。英国还扩大了液化天然气进口能力以实现供应多元化,增加了对低温系统的依赖。由于该国大力推动可再生能源和脱碳,增长仍然温和。

亚太地区

2025年亚太市场估值为60.8亿美元,约占全球收入的24.96%。在能源需求不断增长和越来越多地采用天然气作为清洁燃料的推动下,亚太地区是市场上增长最快的地区。该地区占全球液化天然气进口量的 40% 以上,其中中国、日本和印度等国家的需求量最大。在旨在减少煤炭使用的政策的支持下,中国的天然气消费大幅增长,而印度的目标是在未来几年将天然气在其能源结构中的份额从约6%增加到15%。澳大利亚作为主要液化天然气出口国发挥着关键作用,大型液化设施带动高价值需求低温设备。东南亚也正在成为一个增长中心,印度尼西亚和越南等国家投资天然气基础设施。上游开发、液化天然气贸易扩张和基础设施建设的结合使亚太地区成为该市场的关键增长引擎。

中国气体处理设备市场

中国仍然是亚太地区的主要贡献者,2025年价值20.4亿美元,预计2026年将达到22亿美元。中国是增长最快的市场之一,由于煤改气政策,天然气消费量迅速增长。该国是全球最大的液化天然气进口国之一,占亚洲需求的很大一部分。国内天然气田和管道基础设施的扩建正在推动对加工设备的需求。政府的清洁能源目标进一步支持对天然气处理系统的投资。

印度天然气处理设备市场

印度2025年的价值为8.1亿美元,预计2026年将达到8.7亿美元。印度是一个新兴的高增长市场,目标是将天然气在其能源结构中的份额从约6%提高到15%。液化天然气接收站、管道和城市燃气分配网络的快速扩张正在推动对天然气加工设备的需求。工业和电力行业天然气使用量的增加进一步支持了市场增长。政府举措和基础设施投资是关键的增长推动因素。

日本气体处理设备市场

日本2025年的估值为5.9亿美元,预计2026年将达到6.3亿美元。日本是世界上最大的液化天然气进口国之一,几乎完全依赖进口天然气。该国拥有完善的液化天然气再气化基础设施,推动了对低温和气体处理设备的稳定需求。虽然市场已经成熟,但持续的升级和效率提高维持了需求。能源安全担忧继续加剧对液化天然气的依赖。

拉美

2025 年,拉丁美洲收入为 17.6 亿美元,约占全球收入的 7.22%。在上游发展和天然气资源货币化努力的支持下,拉丁美洲的天然气加工设备市场适度增长。受近海盐下层推动,巴西在该地区占据主导地位石油和天然气伴生气处理需要对压缩和分离设备进行大量投资的领域。阿根廷是另一个重要市场,瓦卡穆尔塔页岩地层正在成为非常规天然气的主要来源。该地区天然气年产量超过2000亿立方米,为加工基础设施创造了稳定的需求。尽管由于政策变化,投资水平有些不一致,但墨西哥通过管道扩建和与美国天然气进口的整合做出了贡献。此外,秘鲁和哥伦比亚等国正在逐步扩大天然气加工能力。尽管市场面临监管不确定性和投资周期相关的挑战,但持续的上游和中游发展预计将支持未来几年的稳定增长。

中东和非洲

到2025年,中东和非洲地区的价值将达到57.3亿美元。在丰富的天然气储量和大型开发项目的推动下,中东和非洲地区是天然气加工设备的高增长市场。中东,特别是海湾合作委员会国家,拥有世界上最大的天然气储量,并正在大力投资加工基础设施。卡塔尔的北方油田扩建是全球最大的液化天然气项目之一,是低温和气体处理设备需求的主要驱动力。该地区的另一个特点是酸性气体比例高,需要先进的处理技术。在非洲,莫桑比克和尼日利亚等国正在开发液化天然气出口项目,推动对天然气处理系统的需求。在全球能源需求的支持下,非洲的液化天然气产能预计将在未来十年大幅增长。总体而言,该地区上游扩张、液化天然气增长和天然气货币化举措的结合使其成为未来市场增长的主要贡献者。

海湾合作委员会天然气处理设备市场

2025年,海湾合作委员会市场价值为39.8亿美元,预计到2026年将达到42.1亿美元。海湾合作委员会地区是天然气加工设备的主要枢纽,受巨大的储量和大型项目的推动。卡塔尔的北方油田扩建和沙特阿拉伯的酸性天然气开发是主要驱动力。该地区酸性气体含量高,需要先进的气体处理技术。对液化天然气和天然气货币化项目的投资继续推动对加工设备的强劲需求。

竞争格局

主要行业参与者

技术进步和全球影响力使主要公司的市场份额不断增长

空气化工产品公司、林德公司、霍尼韦尔国际公司 (UOP)、贝克休斯公司和查特工业公司等领先公司通过其强大的技术能力和全球项目执行在塑造市场方面发挥着关键作用。这些公司共同主导了低温加工、气体处理和压缩系统等关键领域,实现了大规模液化天然气、氢,以及全球天然气货币化项目。它们的市场影响力在美国液化天然气出口终端和卡塔尔北部油田扩建等重大开发项目中显而易见,而先进的加工技术对这些项目至关重要。这些参与者主要致力于开发节能、低排放技术,包括碳捕获 (CCUS) 和氢处理解决方案的集成。他们还投资模块化和预设计系统,以缩短项目时间和成本,满足行业对更快部署的需求。

主要气体处理设备公司名单分析

- 空气化工产品公司(美国)

- 林德公司(英国。)

- 液化空气公司(法国)

- 霍尼韦尔国际公司 (UOP)(我们。)

- 贝克休斯公司(我们。)

- SLB(斯伦贝谢有限公司)(我们。)

- 西门子能源股份公司(德国)

- 阿特拉斯·科普柯公司(瑞典)

- MAN Energy Solutions SE(德国)

- 荏原株式会社(日本)

- 三菱重工业株式会社(日本)

- Chart Industries, Inc.(美国)

- Technip Energies N.V.(法国)

- 约翰伍德集团有限公司(英国)

- 瓦锡兰公司(芬兰)

主要行业发展

- 2025 年 5 月:贝克休斯获得了一份为全球大型液化天然气项目供应液化天然气压缩和气体加工设备的合同。该项目凸显了液化天然气扩建中对大容量涡轮机械不断增长的需求。

- 2025 年 1 月:液化空气集团在欧洲投资了新的天然气加工和氢气生产装置。这些设施旨在支持工业脱碳并整合先进的气体净化技术。

- 2024 年 6 月:林德获得了一份为大型液化天然气设施供应工业气体和加工技术的长期合同。该项目包括先进的气体分离和液化系统,巩固了林德在低温和大规模加工解决方案方面的领导地位。

- 2024 年 4 月:霍尼韦尔 UOP 推出了适用于液化天然气和炼油应用的升级版气体处理和碳捕获技术。这些解决方案专注于提高二氧化碳去除效率并降低运营商的运营成本。

- 2024 年 3 月:空气产品公司扩展了其液化天然气工艺技术组合,以支持大型出口码头。这项开发的重点是提高能源效率和减少液化过程中的排放,特别是北美和中东项目。它巩固了公司在高价值低温设备领域的地位。

报告范围

气体处理设备市场报告对市场进行了全面分析,重点关注领先企业、产品工艺和波特五力等关键方面。此外,该报告还提供了有关市场趋势的宝贵见解,并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为5.49% |

| 单元 | 价值(十亿美元) |

|

分割 |

按设备类型

|

|

按气体类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 243.6 亿美元,预计到 2034 年将达到 397.3 亿美元。

2025年,北美市场价值为81.1亿美元。

预计2026-2034年预测期内,市场复合年增长率为5.49%。

从设备类型来看,压缩设备领域引领市场。

全球对天然气作为过渡燃料的需求不断增长正在推动市场扩张。

空气化工产品公司、林德公司、霍尼韦尔国际公司 (UOP)、贝克休斯公司和查特工业公司是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 326

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。