基因编辑市场规模、份额和行业分析,按产品(产品{仪器、耗材、软件和分析工具}和服务)、按技术(CRISPR、TALEN、ZFN、大范围核酸酶等)、按应用(治疗、研究、诊断等)、按最终用户(制药和生物技术公司、研究和学术机构、CRO 和 CDMO 等),以及2026-2034 年区域预测

基因编辑市场规模及未来展望

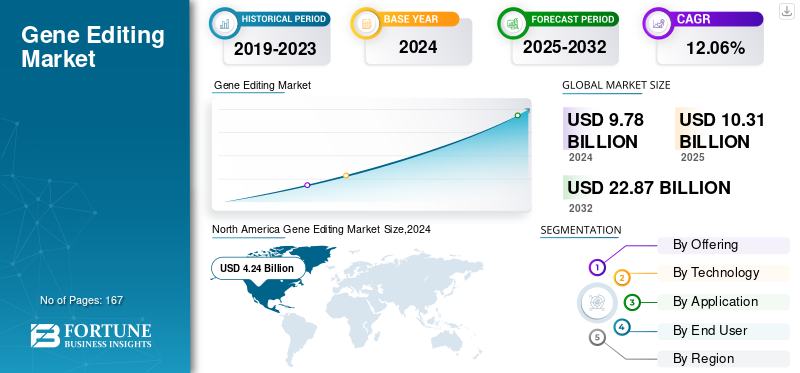

2025年,全球基因编辑市场规模为103.1亿美元。预计该市场将从2026年的109.8亿美元增长到2034年的350.2亿美元,预测期内复合年增长率为15.60%。北美主导全球基因编辑市场,2025年市场份额为43.35%。

基因编辑是指使科学家能够对生物体 DNA 进行高精度改变的技术。它们在各个领域具有广泛的应用,例如遗传性疾病的治疗和各种诊断测定。随着 CRISPR、TALEN 和碱基编辑器等基因编辑工具的进步,可以实现更有效的基因修饰,预计该市场在不久的将来将大幅增长。此外,先天性疾病患病率的上升、投资活动的增加以及个性化医疗的进步预计将进一步支持全球市场的增长。

- 例如,2025 年 7 月,囊性纤维化基金会承诺向 Prime Medicine 追加投资高达 2400 万美元,以继续开发针对囊性纤维化 (CF) 患者的基因编辑疗法。

此外,包括 Thermo Fisher Scientific、Agilent Technologies, Inc.、GenScript、Revvity, Inc. 和 Takara Bio Inc. 在内的许多主要行业参与者正在投资基因编辑创新技术。

下载免费样品 了解更多关于本报告的信息。

基因编辑市场要点

- 2025年市场规模:103.1亿美元

- 2026年市场规模:109.8亿美元

- 2034 年预测市场规模:350.2 亿美元

- 复合年增长率:2026-2034 年 15.60%

- 到2025年,北美将占据基因编辑市场43.35%的份额。

- 预计到 2026 年,产品领域将以 71.76% 的份额占据市场主导地位。

- 预计到 2026 年,CRISPR 细分市场将以 61.58% 的份额引领市场。

亚太地区

亚太地区 2025 年达到 20.1 亿美元,预计 2026 年将增长至 21.6 亿美元。

北美

2025 年北美创造了 44.7 亿美元的收入,预计 2026 年将达到 47.6 亿美元。

欧洲

2025年欧洲为26.8亿美元,预计2026年将达到28.5亿美元。

我们。

预计到 2026 年,市场规模将达到 43.4 亿美元。

日本

预计到 2026 年,市场规模将达到 4.5 亿美元。

阅读更多

市场动态

市场驱动因素

个性化医疗需求不断增长,候选产品不断扩大,推动市场增长

对精准医学的需求不断增长,加上治疗渠道的快速扩张,预计将推动全球基因编辑市场的增长。个性化医疗的有效性以及对 CRISPR 和其他基因编辑平台的加速投资推动了人们对个性化医疗的日益关注,支持了市场的增长。这些技术能够实现精确的基因组修饰,从而能够开发针对镰状细胞病、β-地中海贫血和各种罕见遗传性疾病等疾病的治疗方法。此外,扩大临床试验预计满足这些条件的候选产品将在未来几年推动市场增长。此外,越来越多的监管机构批准这些基因编辑疗法的安全性,进一步推动市场增长。

- 例如,2024年1月,福泰制药公司(Vertex Pharmaceuticals Incorporated)获得了沙特食品药品管理局(SFDA)的CASGEVY(exagamglogene autotemcel [exa-cel])的上市许可,这是一种CRISPR/Cas9基因编辑疗法,用于治疗镰状细胞病(SCD)和输血依赖性β地中海贫血(TDT)。预计此类发展将在预测期内推动市场增长。

市场限制

熟练劳动力短缺限制市场增长

阻碍市场增长的重要因素之一是市场上缺乏熟练的劳动力。为了满足全球对基因编辑技术日益增长的需求,需要能够执行复杂工作流程(例如 CRISPR 工作流程、高通量测序系统和 GMP 级制造)的训练有素的专业人员。基因编辑疗法的开发和商业化需要分子生物学、生物信息学、基因组工程和监管合规方面的专业知识。然而,先进研究基础设施和技术培训项目的巨大差距是显而易见的,导致技术工人短缺。因此,合格的研究人员、技术人员和研究机构的有限性仍然是制约全球市场运营的关键因素。

- 例如,2023 年 3 月,美国政府问责办公室报告称,支持再生医学和先进疗法开发的现有和预计实验室和生物制造技术人员数量短缺。

市场机会

通过基因编辑技术扩大疾病适应症提供市场增长机会

越来越多的旨在扩大基因编辑在更广泛的疾病适应症中的应用的研究举措为市场提供了强劲的增长机会。随着基因编辑技术应用于更广泛的疾病,潜在的患者群体和治疗需求增加,直接增加了市场收入。这种扩张促进了持续的研发,从而产生新的治疗方法并缩短创新周期。这些举措得到了增加临床试验活动和加速发现过程的跨部门合作的支持。鉴于这些因素,许多主要运营实体正在积极关注新产品开发的临床试验。

- 例如,2025年11月,CorrectSequence Therapeutics Co., Ltd.完成了针对APOC3治疗乳糜微粒血症/高甘油三酯血症的碱基编辑疗法CS-121的研究者发起试验(IIT)中首例患者的给药。

市场挑战

基因疗法的脱靶效应对市场构成重大挑战

脱靶效应基因疗法对市场构成重大挑战。基因编辑工具对非目标位点进行意外的基因修饰可能会导致不必要的突变、基因功能改变,甚至致瘤风险。这些因素限制了更广泛的临床应用,并减缓了这些基因编辑疗法的商业化。

- 例如,2025 年 7 月,NIH 发表了一项题为“人类治疗中 CRISPR-Cas 基因组编辑的脱靶效应:进展与挑战”的研究,报告了严重的脱靶基因毒性问题,延迟了基因编辑疗法的临床转化。

基因编辑市场趋势

人工智能和自动化的集成以实现高效的基因编辑工作流程是一个突出的趋势

的整合人工智能(AI)基因编辑工作流程的自动化已成为观察市场格局的一个突出趋势。这些人工智能驱动的算法可以更快、更精确地优化基因编辑结果。同时,自动化技术简化了高通量实验、数据分析和质量控制,显着减少了人为错误和处理时间。领先企业正在采用人工智能驱动的平台和机器人系统来加速 CRISPR 筛选和验证过程。人工智能和自动化的融合提高了研究效率,降低了运营成本。这些因素正在增强基因编辑解决方案的效率和可扩展性。

- 例如,2025 年 8 月,斯坦福大学医学院、普林斯顿大学、加州大学伯克利分校和 Google DeepMind 的研究人员开发了 CRISPR-GPT,这是一种人工智能 (AI) 系统,旨在自动化和增强基于 CRISPR 的基因编辑实验。

下载免费样品 了解更多关于本报告的信息。

细分分析

通过提供

经常性且大量的产品支出推动细分市场增长

根据提供的产品,市场分为产品和服务。

预计到 2026 年,该产品领域将占据市场主导地位,份额为 71.76%。该领域的主导地位归因于工作流程中各种试剂盒、RNA、核酸酶、酶、转染试剂和其他关键试剂的反复消耗。与大规模生产和自动化兼容的各种新产品的推出预计将推动市场增长。鉴于这些因素,许多主要公司正在参与战略合作,推出创新产品并满足不断增长的需求。

- 例如,2025 年 5 月,Aldevron 与 Integrated DNA Technologies (IDT) 合作,成功制造了一种个性化 CRISPR 基因编辑药物产品,用于治疗婴儿 尿素循环障碍(UCD)。

预计服务业务在预测期内将以 14.57% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

CRISPR 技术的多种应用推动细分市场增长

根据技术,市场分为 CRISPR、TALEN、ZFN、大范围核酸酶等。

预计到 2026 年,CRISPR 领域将以 61.58% 的份额占据市场主导地位。该领域的主导地位可归因于其与其他基因组编辑工具相比的卓越效率和成本效益。 CRISPR 提供更高的编辑效率、多重功能以及与高通量工作流程的兼容性,从而减少开发时间和成本。此外,技术在治疗和诊断方面的应用不断增加,导致各个领域得到广泛采用。

- 例如,2025 年 1 月,EditCo Bio 推出了 XDel Knockout Cells,这是一款旨在彻底改变 CRISPR 基因编辑领域的创新产品。通过利用突破性的引导RNA (gRNA) 设计策略,XDel 技术确保了稳健、可靠和可重复的基因敲除结果,从而加速了功能基因组学、疾病建模和药物开发的研究。预计这种多样化的应用将推动细分市场的增长。

研究期间,TALENs 细分市场预计复合年增长率为 11.13%。

按申请

基因编辑疗法的治疗效率引领细分市场增长

根据应用,市场分为治疗、研究、诊断等。

预计到 2026 年,研究领域将以 51.51% 的份额主导市场。这可以归因于基因编辑疗法对各种危急情况所证明的有效性。随着先天性和遗传性疾病的全球患病率不断上升,对精确和有针对性的治疗方案的需求不断增长。此外,制药和生物技术公司对扩大临床应用的投资不断增加也有助于细分市场的增长。此外,该部门预计到 2025 年将持有 26.5% 的份额。

- 例如,2025 年 5 月,费城儿童医院 (CHOP) 和 Penn Medicine。通过定制的 CRISPR 基因编辑疗法成功治疗了一名被诊断患有严重氨基甲酰磷酸合成酶 1 (CPS1) 缺陷(一种罕见的遗传性疾病)的儿童。预计此类发展将推动该领域的增长。

在研究期间,诊断领域预计将以 14.05% 的复合年增长率增长。

按最终用户

制药和生物技术公司对治疗应用的需求激增推动了细分市场的增长

根据最终用户,市场分为制药和生物技术公司、研究和学术机构、CRO 和 CDMO 等。

制药和生物技术公司在 2024 年引领市场。这些公司大规模利用各种基因编辑产品来开发各种治疗应用。此外,这些公司越来越多地投资于其基础设施的进步,从而最大限度地提高其商业化能力。此外,到2026年,制药和生物技术公司部门的份额预计将达到45.51%。

- 例如,2025 年 9 月,YolTech Therapeutics 从阿斯利康-中金医疗保健投资基金获得了 4500 万美元的资金。该开发旨在支持 YolTech 临床项目的推进和全球战略执行。

研究和学术机构部门预计在研究期间将以 10.36% 的复合年增长率增长。

基因编辑市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

2025年北美市场规模达到44.7亿美元,占市场总收入的43.35%,预计2026年将达到47.6亿美元。北美的领先地位归功于强大的基础设施以及该地区不断增加的投资活动。此外,租赁公司的存在和有利的政府政策也增强了市场主导地位。此外,该地区的生物技术和制药公司之间的战略合作对于进一步推动地区增长是必要的。同样,在美国,主要公司的战略合作和增加投资正在扩大研发,以促进市场增长。到2026年,美国市场价值将达到43.4亿美元。

North America Gene Editing Market Size,2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

- 例如,2024年4月,Regeneron Pharmaceuticals, Inc.与Mammoth Biosciences, Inc.合作,针对多种组织和细胞类型开发和商业化基于CRISPR的体内基因编辑疗法。 2025年,美国市场预计将达到20.3亿美元。

欧洲

欧洲等其他地区预计在未来几年将出现显着增长。预测期内,欧洲在2025年为全球市场贡献了约26.8亿美元,占25.97%份额,预计2026年将达到28.5亿美元。该地区的增长归因于精准医疗不断增长的需求扩大和有利的政府政策。在这些因素的支持下,到2026年,包括英国在内的各国市场价值将达到6.0亿美元,而到2026年,德国市场价值将达到6.8亿美元。

亚太地区

2025年,亚太市场规模为20.1亿美元,占全球需求的19.47%,预计到2026年将增长至21.6亿美元,中国和印度预计到2025年将分别达到5.5亿美元和2.9亿美元。亚太地区的增长是由政府和制药公司之间不断加强的合作推动的。到2026年,日本市场价值为4.5亿美元,中国市场到2026年价值为6.0亿美元,印度市场到2026年价值为3.1亿美元。

拉丁美洲、中东和非洲

中东和非洲在全球市场中保持强势,2025年达到5.5亿美元,占5.34%份额,预计2026年将达到5.7亿美元。拉丁美洲市场2025年占6亿美元,占全球行业的5.87%,预计2026年将达到6.3亿美元。意识不断提高基因组预计药品将进一步推动这些地区的市场增长。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 2.3 亿美元。

竞争格局

主要行业参与者

主要参与者进行战略收购以满足不断增长的需求并推动市场增长

全球基因编辑市场具有半整合的市场结构,包括 Thermo Fisher Scientific Inc.、Agilent Technologies, Inc. 和 GenScript 等知名企业。这些公司的巨大市场份额归功于大量新产品的推出。收购、技术进步和战略活动,包括合作、收购和产能扩张。

- 例如,2024 年 7 月,安捷伦科技公司以 9.25 亿美元收购了领先的专业合同开发和制造组织 BIOVECTRA。此次收购扩大了公司在寡核苷酸和 CRISPR 疗法方面的 CDMO 专业化。

全球市场上的其他知名参与者包括 Takara Bio Inc.、Precision BioSciences Creative Biogene。预计这些公司将在预测期内优先推出新产品,以增加其全球市场份额。

主要基因编辑公司名单简介:

- 赛默飞世尔科技公司(我们。)

- 安捷伦科技公司。 (我们。)

- 金斯瑞 (中国)

- 瑞维提公司。 (我们。)

- Takara Bio Inc.(日本)

- Precision BioSciences(美国)

- 创意百基因(美国)

- 再生元制药公司(美国)

- 生物技术(美国)

- 丹纳赫公司(美国)

主要行业发展

- 2025 年 11 月:SOHM, Inc. 收到 FDA 评论和行业分析,表明基因组编辑技术监管途径的持续发展。这些发展凸显了监管对精密设计的遗传工具、非病毒传递方法和可扩展的制造框架的日益关注。

- 2022 年 11 月:Ionis Pharmaceuticals, Inc. 与 Metagenomi 合作,利用该公司在 RNA 靶向治疗方面的丰富专业知识和 Metagenomi 的多功能下一代基因编辑系统来追求经过验证的新型遗传靶点组合,这些靶点有可能扩大患者的治疗选择。

- 2022 年 6 月:Precision BioSciences, Inc. 与 Novartis Pharma AG 合作开发了一种定制 ARCUS 核酸酶,旨在在体内将治疗性转基因插入基因组中的安全港位置,作为疾病的潜在一次性变革性治疗选择,包括某些血红蛋白病,如镰状细胞病和 β 地中海贫血。

- 2021 年 10 月:ElevateBio, LLC 收购了 AgBiome Delta, LLC 的 Life Edit Therapeutics, Inc. Life Edit 提供了一套强大的基因编辑技术,有可能删除、添加或改变任何感兴趣的基因组序列。此次开发增强了该公司的基因组编辑能力以及 iPSC、病毒载体和细胞工程平台。

- 2020 年 10 月:Merck KGaA 与 PanCELLa 和 Takara Bio USA, Inc. 合作,加速研究,从而开发新疗法。

报告范围

全球基因编辑市场分析提供了对报告中包含的所有细分市场的市场规模和预测的详细研究。该报告还提供了对预测期内预计推动市场发展的市场动态和趋势的见解。全球市场报告还包括关键方面,例如技术进步概述、产品发布、战略合作伙伴关系、并购以及关键地区的关键行业发展的见解。全球市场预测还提供了详细的竞争格局,包括市场份额和主要行业参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 15.60% |

| 单元 | 价值(十亿美元) |

| 分割 | 按产品、技术、应用、最终用户和地区 |

| 通过提供 |

|

| 按技术 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》指出,2025 年全球市场价值为 103.1 亿美元,预计到 2034 年将达到 350.2 亿美元。

2025年,市场价值为44.7亿美元。

预计2026-2034年预测期内,市场复合年增长率为15.60%。

产品部门在产品供应方面领先市场。

对个性化医疗的日益关注正在推动市场增长

Thermo Fisher Scientific Inc.、Agilent Technologies, Inc. 和 GenScript 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。