新一代军用电源市场规模、份额和行业分析,按平台(空中平台、陆地平台、海军平台、空间和战略平台以及固定军事基础设施)、按组件(硬件和软件)、按应用(C4ISR和任务计算、雷达和电子战、通信和数据链、光电和火控、武器和导弹系统电子、无人和机器人系统以及基础设施和支持系统)、按输出额定功率(低功率、中功率)功率、高功率和超高功率),按最终用户和区域预测,2026-2034 年

新一代军用电源市场规模及未来展望

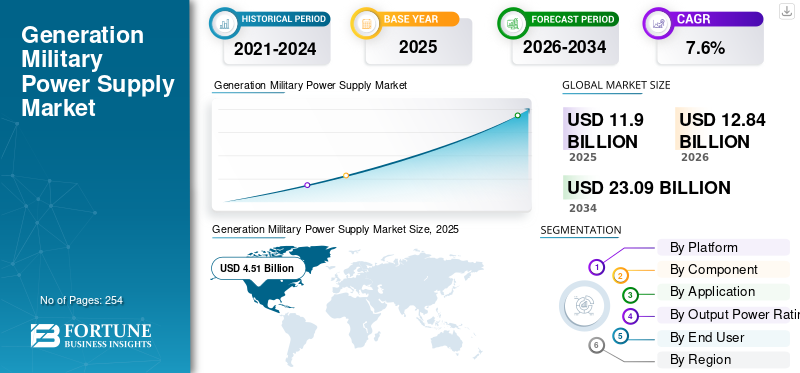

2025年,全球发电军用电源市场规模为119亿美元。预计该市场将从2026年的128.4亿美元增长到2034年的230.9亿美元,预测期内复合年增长率为7.6%。

新一代军用电源包括坚固的交流到直流和直流到直流装置、VPX/VME 和砖式转换器、逆变器、电池和 UPS 系统,以及相关的电源调节硬件和软件。这些系统可以在恶劣的军事级环境中(无论是在飞机、船舶、车辆、卫星还是固定地点)为作战平台、传感器、武器和指挥系统提供可靠的供电。这一市场扩张是由武装部队将更多电子设备集成到每个平台中推动的,包括传感器、处理器、数据链、电子战和人工智能模块。这一趋势提出了对更大功率密度和高效率的需求。

先进军用电源市场的主要参与者包括专业电源转换供应商和大型国防承包商。 TDK-Lambda、Vicor、SynQor、VPT、XP Power、Advanced Conversion Technology、Milpower Source 和 Gaia Converter 等公司是市场上的主要参与者。该公司专注于高可靠性 AC-DC 和 DC-DC 模块、VPX 和 VME 卡以及适用于恶劣军事环境的定制模块。周围是主要集成商和国防原始设备制造商,如 BAE Systems、Thales、Leonardo、RTX、Northrop Grumman、Lockheed Martin、Honeywell、Safran、HENSOLDT、Elbit 和 IAI。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

军事平台上电子设备的使用增加和额外集成推动市场增长

现在每个现代战斗平台都比以前包含更多的电子设备。新的 AESA 雷达、多频段电子战套件、高分辨率光电器件、额外任务计算机、数据链、网络设备和人工智能/机器学习处理器都在同一机身、船体或车辆内争夺电力和冷却。传统 28 Vdc 总线和老一代组件无法进一步满足更高负载、更严格的尺寸、重量和功率要求以及更严格的任务要求。导致制造商和国防部升级到高密度 AC-DC 和 DC-DC 转换器、VPX 电源卡、智能 DC-UPS 和数字管理电源轨,推动市场扩张。

2023年7月,SynQor推出了新型3U、三相交流输入VPX电源(VPX-3U-AC115-3-C)。该产品针对先进的军用和航空航天底盘。它符合 VITA 62.1 和 MIL-STD 标准,可为飞机和车辆输入提供 47 至 800 Hz 的高效 28 Vdc 电源。这一发展满足了对更密集、更灵活的电力系统的需求,以支持不断增加的电子有效载荷。

市场限制

严格的军事标准和出口管制限制了市场增长

一代军用电源供应商必须处理大量的文书工作和资格认证流程。将电源装置安装到车辆、飞机、船舶或雷达,它必须通过各种 MIL-STD 功率和 EMI 测试(1275、704、461、810、VITA-62 等)。它必须满足假冒零件控制要求并定期遵守 ITAR/DFARS 出口规则。每个新模块或重新设计都会增加更多的测试时间、文档、审计,有时甚至会进行全面的重新认证,即使是微小的组件变化,也会阻碍市场的增长。

例如,2024 年 2 月,美国国防部发布了关于防伪的 DoDI 4140.67。这项更新后的政策强调检测、修复和跟踪所有武器和信息系统中的电子部件。

市场机会:

船舶、车辆、基地电气化正在创造军用电源市场重大机遇

武装部队正在从仅提供足够的直流电源来运行电子设备,转向在船舶、战术车辆和固定基地上使用全电动或混合电动平台和微电网。水面作战舰艇上的集成电力推进、混合动力驱动、高能传感器和定向能武器都比旧系统需要更高、更清洁和更动态管理的电力。这一变化为新型高功率转换器、固态配电和微电网就绪的军用电力系统带来了机遇。在陆地上,战术微电网以及发电机、存储和负载之间的标准化连接正在成为基本的设计特征,而不是实验项目。

此外,对下一代军用电源的投资不断增加,加上可再生能源逐渐融入战术微电网和基础设施,正在为智能、高效的电力转换系统创造新的机会。

例如,美国海军的朱姆沃尔特级驱逐舰(DDG-1000)是第一批采用全电力推进的水面战舰。他们使用集成电力系统(IPS)为推进和船舶系统产生和转换高压电力。该设计支持未来的高能传感器和武器。

新一代军用电源市场趋势:

向数字化管理、高密度电力系统的转变正在改变市场

值得注意的趋势是制造商正在从笨重、简单的单元转向更小、高密度的模块和可以数字监控和控制的 VPX/VITA-62 功率卡。由于制造商希望在更小的空间中提供更多的功率、完全符合 MIL-STD 要求,并且能够从任务计算机内部检查轨道运行状况和温度。这推动了模块化军用商用 DC-DC 系列和 VPX 电源的使用。

市场挑战:

脆弱的国防电子和微电子供应链正在挑战市场增长

对新型军用电源系统的需求、按时构建和交付军用电源解决方案变得越来越困难。高可靠性组件的供应链脆弱且政治敏感。坚固耐用的 PSU 需要特殊零件,例如抗辐射微电子、功率半导体、磁性元件、电容器和稀土材料。其中许多组件来自有限的全球供应商,在某些情况下,它们高度集中在少数国家。出口管制、制裁、贸易限制以及减少对中国依赖的更广泛努力正在增加交货时间、成本和重新设计风险。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争正在加速,但也改变了市场需求

这场战争造成了多年来最高的国防开支,特别是在欧洲和中东部分地区。这种增长推动了新型雷达、GBAD 系统、C4ISR 节点、电子战套件和强化基础设施对电源的需求。预算正在增加,政府优先考虑防空和导弹防御、火炮、弹药、无人机和电子战设备和平台。所有这些都需要大量的电力电子设备。与此同时,对俄罗斯的制裁、出口管制以及欧洲弹药和导弹生产本地化的热潮正在给零部件供应、资格管道和定价带来压力。因此,整车厂急于增加产能,同时应对更加复杂的监管和供应链环境。

例如,斯德哥尔摩国际和平研究所SIPRI 2025年报告显示,2024年全球军费支出将达到2.72万亿美元,比上年实际增长9.4%。这标志着冷战结束以来最大幅度的增长,尤其是在俄罗斯全面入侵乌克兰之后欧洲和中东地区的增长尤其迅速。与此同时,欧盟于2023年7月通过了《支持弹药生产法案》(ASAP),以提高炮弹和导弹的工业能力。

2021-2034年北美一代军用电源市场规模(十亿美元)

细分分析

按平台

空中平台日益增强的雷达、电子战和航空电子设备集成推动了军事电源的增长

就平台而言,市场分为空中平台、陆地平台、海军平台、太空与战略平台以及固定军事基础设施。

航空平台领域主导着一代军用电源市场。每架战斗机、轰炸机、ISR 飞机和先进飞机直升机正在成为飞行服务器的支撑。 AESA 雷达、数字电子战套件、瞄准吊舱、高带宽数据链、传感器融合计算机以及越来越多的人工智能加速器都需要在空间、重量和功率 (SWaP) 受限的机身内提供清洁、严格调节的电源。这种航空电子设备、雷达或电子战升级通常需要并行更新飞机的电力系统。这包括更高密度的 AC-DC/DC-DC 转换器、VPX 电源卡、更智能的 DC-UPS 和配电硬件,从而占据了该领域的主导地位。

- 例如,2025 年 4 月,L3Harris 为 F-16 Block 70 飞机设计的 Viper Shield 下一代电子战套件在爱德华兹空军基地的巴林皇家空军喷气式飞机上完成了首次飞行。它预计将于 2026 年投入使用,在现有 AESA 雷达和航空电子设备的基础上增加数字化、高功率电子战有效载荷。

空间和战略平台细分市场是市场中增长最快的细分市场,预计在预测期内复合年增长率为 10.3%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

以硬件为中心的设计推动了军用电源市场的收入

根据组件,市场分为硬件和软件。

由于每个任务系统都依赖于物理功率转换组件,因此硬件占据了最大的市场份额。其中包括坚固耐用的 AC-DC 前端、DC-DC 模块、VPX/VITA-62 卡、逆变器、整流器、电池充电器和 DC-UPS 装置。它们必须能够承受冲击、振动、极端温度和严格的 MIL-STD EMI 标准。虽然软件、监控和控制很重要,但真正的利润来自合格的金属盒和卡,它们可以在飞机、船舶、车辆和避难所中持续提供数百至数千瓦的功率。随着平台添加更多电子设备,国防客户正在购买更高密度、EMI 过滤、标准外形的硬件,该细分市场继续主导市场增长。

- 例如,Milpower Source、Vicor、Amphenano Aerospace、NAI 和其他公司不断推出新型坚固耐用的 AC-DC 和 VITA-62 VPX 电源。这些产品提供超过 600 至 1400 瓦的功率,内置 EMI 滤波器,并符合 MIL-STD-704/810/461 标准。它们专门作为空中、陆地和海军平台的嵌入式硬件进行销售。

软件细分市场是市场中增长最快的细分市场,预计在预测期内复合年增长率为 13.5%。

按申请

C4ISR 和任务计算现代化正在推动军事电源市场的增长

根据应用,市场分为 C4ISR 和任务计算、雷达和电子战、通信和数据链、光电和火控、武器和导弹系统电子、无人和机器人系统以及基础设施和支持系统。

C4ISR和任务计算主导着一代军用电源市场份额。 C4ISR 和任务计算充满了服务器、射频卡、加密、存储、无线电和 AI 加速器,需要在车辆、避难所、船舶和固定地点 24/7 运行。安装网络或实施新的战斗管理软件需要更密集、更清洁和更好保护的电源管理。这就是为什么 C4ISR 和任务计算是军事电源解决方案的领先领域。

- 例如,2024 年 10 月,Leidos 获得了一份价值 3.31 亿美元的合同,用于实现美国陆军全球统一网络的现代化。这与陆军的网络现代化战略和统一网络计划相一致,旨在跨多个站点部署标准化的软件定义结构。

无人和机器人系统领域是市场中增长最快的领域,在预测期内复合年增长率为 9.9%。

按额定输出功率

C4ISR 机架和 VPX 系统中的主力角色,中等功率(500 W 至 2.50 kW)细分市场主导市场

根据输出功率额定值,市场分为低功率(< 500 W)、中功率(500 W至2.50 kW)、高功率(2.50 kW至10.00 kW)和极高功率(> 10.00 kW)。

中功率电源在现代国防电子设备中发挥着至关重要的作用。它们为密集的 C4ISR 服务器、雷达处理器、电子战机架、通信网关以及车辆或掩体电源板提供足够的电力。同时,它们结构紧凑、高效,可安装在 VPX 卡、ATR 盒和 19 英寸机架中,而不会超出尺寸、重量和功率或冷却限制。随着军队采用 VPX/OpenVPX 和模块化任务计算机,大多数新设计都落在 500 W 至 2.5 kW 范围内,通常使用 600 至 1000 W 卡或为多个直流电源轨和电池供电的 1 至 2 kW 前端,从而导致分段统治地位。

- 例如,SynQor、Milpower Source 和 Amphenano Aerospace 等供应商最近推出的一系列 VPX 和 VITA-62 电源产品每个 3U 模块的功率约为 600 至 1000 W。这些产品专门针对空中、陆地和海军平台中使用的任务计算机、雷达和电子战底盘。

超高功率(> 10.00 kW)细分市场预计在预测期内复合年增长率为 11.7%。

按最终用户

在将动力集成到每个作战系统、平台和系统 OEM 中发挥核心作用,主导市场

市场按最终用户细分为国防部、平台和系统 OEM、子系统/有效负载集成商以及 MRO 和升级提供商。

平台和系统 OEM 对于几乎所有国防计划都至关重要。这一角色使他们负责指定、集成和鉴定军用电源。无论是战斗机、护卫舰、无人机,装甲车、雷达或电子战套件,OEM 控制架构。它们确保电源系统满足 MIL-STD 要求,能够承受冲击和振动,保持在热限制范围内,并与航空电子设备、处理器和射频负载一起安全工作。只要国防平台的电子设备继续变得更加复杂,原始设备制造商仍将是采用高价值电源装置的关键参与者。

在整个发电军事电源市场预测期内,子系统/有效负载集成商预计将以 8.3% 的速度增长。

新一代军用电源市场区域展望

国防开支和电子设备现代化规模庞大,北美主导市场

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

北美下一代军用电源2024年占据主导地位,价值42.4亿美元,2025年也以45.1亿美元占据主导地位,主要由美国主导,2025年仅美国就贡献了92.81%以上的份额。美国是军用电源市场的领先者。它占全球国防支出的最大部分,管理着电子产品最密集的雷达、电子战、C4ISR、导弹防御和战略系统组合。 2024年,美洲约占全球军费开支的40%,超过欧洲的26%和亚洲大洋洲的23%。仅美国就要求为 2025 财年国防部预算提供约 8500 亿美元。

亚太地区和欧洲

预计亚太地区和欧洲的发电军事电源市场在未来几年将出现显着增长。在预测期内,欧洲地区的增长率预计将达到 9.2%。预计2025年欧洲市场规模将达到29.5亿美元。俄罗斯和乌克兰战争是主要推动力。各国正在重新武装,更换苏联和俄罗斯的装备,改善空中和导弹防御,并在情监侦、安全通信和炮兵指挥与控制方面大力投资。在该地区,法国和德国预计到2026年将分别达到4.8亿美元和6.2亿美元。在亚太地区,中国、印度、日本和韩国等国家快速增长,中国、印度、日本、韩国和澳大利亚也在长期增强军事能力。他们的重点是海军扩张、空中力量、远程导弹、太空和情监侦。基于这些因素,到2026年,中国等国家的估值预计将达到14.6亿美元,印度预计将达到4.4亿美元。

中东和拉丁美洲

与此同时,中东和非洲以及拉丁美洲预计在未来几年将出现显着增长。此外,到 2025 年,这两个地区的贡献率分别约为 8.74% 和 5.27%。

竞争格局

主要行业参与者:

专业电力电子供应商和大型国防承包商正在日益由程序驱动的高合规性市场中争夺设计胜利

军用电源市场包括专业电源转换公司以及大型国防原始设备制造商和电子公司。一方面,有一些利基厂商专注于坚固耐用的 AC-DC/DC-DC 模块、VPX/VITA-62 卡、DC-UPS 系统和滤波器。他们在功率密度、高效率、MIL-STD 合规性、交货时间以及定制意愿方面展开竞争。主要的主要厂商和系统集成商,包括飞机、船舶、车辆、雷达、电子战和 C4ISR 领域的厂商和系统集成商。这些公司决定在其平台中设计哪些电源单元,并通常维护首选供应商列表、长期协议和紧密集成的参考设计。

TDK-Lambda、Vicor、SynQor、VPT、XP Power、Advanced Conversion Technology、Milpower Source 和 Gaia Converter 等主要厂商竞相提供可靠的模块、VPX/VITA-62 卡、DC-UPS 装置和滤波器。桌子对面是顶级和国防电子公司,如洛克希德·马丁公司、诺斯罗普·格鲁曼公司、RTX、BAE Systems、泰雷兹、莱昂纳多、萨博、亨索尔特、埃尔比特系统公司和以色列航空航天工业公司 (IAI)。这些公司要么使用自己的合格电源模块,要么与这些专家密切合作。实际上,大部分收入来自这两个群体的交汇点。当专业 PSU 集成到主要主要拥有的长寿命平台或传感器程序中时,就会发生这种情况。

主要一代军用电源公司名单简介:

- TDK-Lambda Corporation(日本)

- Vicor 公司(美国)

- SynQor公司(我们。)

- VPT, Inc.(美国)

- XP 电源(新加坡)

- 先进的转换技术(我们。)

- 米尔动力源公司(我们。)

- 盖亚转换器(法国)

- 北大西洋工业(美国)

- Advanced Energy / Artesyn Embedded Power(美国)

- 贝尔曼电子公司(美国)

- 克瑞航空航天与电子(美国)

- 伊顿公司(爱尔兰)

- Astrodyne TDI(美国)

- Powerbox 国际(瑞典)

- 台达电子(台湾)

主要行业发展:

- 2024 年 8 月:Aegis Power Systems 推出了 MIL-STD-3071 战术微电网接口模块,旨在作为智能军事的嵌入式硬件/软件节点 微电网,提供电网稳定性、安全性和网络安全控制功能。

- 2024 年 3 月:Vicor 继续推广适用于 3U 和 6U OpenVPX 系统的 VITA 62 MIL-COTS 电源,通过 28 V 或 270 V 输入提供高达 600 W (3U) 和 1000 W (6U) 的功率,强调标准化传导冷却 VPX 电源模块如何成为美国及其盟军军用电子机架的基准选项。

- 2023 年 9 月:Amanol Aerospace 推出了 M4268 3U VITA 62 VPX DC-DC 电源,这是一款 1000 W 多输出模块,具有内部 EMI 滤波器、电池反向保护和 I²C/VITA 46.11 系统管理,针对需要更高功率密度和 VPX 背板上更智能管理的机载、地面和海军 OpenVPX 系统。

- 2023 年 9 月:VPT 在其 SGRB 系列的基础上,发布了适用于太空应用的 SGRBX 可配置 1600 W GaN 基 DC-DC 转换器盒;它集成了 EMI 滤波器,保证 100 krad TID 和 85 MeV/mg/cm² SEE 性能,并达到高达 96% 的效率,展示了如何将最先进的 GaN 技术推向高可靠性军事和战略电源设计。

- 2022 年 7 月:SynQor 宣布推出 VPX-3U-AC115-3-C 三相交流输入 VPX 电源,以 91.5% 的效率提供约 700 W 的功率,符合 VITA 62.1 和多个 MIL-STD,并明确针对关键的军用/航空 VPX 电源插槽,直接响应 C4ISR 和 EW 机架中对高密度、机箱标准化 PSU 日益增长的需求。

报告范围

全球发电军用电源市场分析提供了对市场规模的深入研究;报告中包含的所有细分市场的公司概况和预测。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供了有关技术先进、新产品发布、关键行业发展的信息,以及有关战略合作伙伴关系、并购的详细信息。市场研究报告还包含详细的竞争格局,以及市场份额和市场主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

全球一代军用电源市场范围 |

|

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

| 预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.6% |

|

单元 |

价值(十亿美元) |

|

分割

|

按平台、组件、应用、额定输出功率、最终用户和区域 |

|

按平台

|

|

|

按组件

|

|

|

按申请

|

|

|

按额定输出功率

|

|

|

按最终用户

|

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 128.4 亿美元,预计到 2034 年将达到 230.9 亿美元。

2025年,市场价值为45.1亿美元。

预计该市场在预测期内的复合年增长率为 7.6%。

空中平台细分市场在平台方面处于领先地位。

军事平台上电子设备的日益增加的使用和额外的集成是推动市场增长的关键因素。

TDK-Lambda Corporation(日本)、Vicor Corporation(美国)、SynQor, Inc.(美国)、VPT, Inc.(美国)、XP Power(新加坡)、Advanced Conversion Technology(美国)、Milpower Source, Inc.(美国)、Gaia Converter(法国)和 North Atlantic Industries(美国)等是市场上的顶级公司。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 254

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。