医疗保健 ERP 市场规模、份额和行业分析,按组件(软件/平台和服务)、按部署(基于云、本地和混合)、按应用程序(财务管理、采购和供应商管理、库存和仓库管理、人力资本管理、规划、预测和分析等)、按最终用户(医院和 ASC、专科诊所、诊断和成像中心、长期护理)设施等)和区域预测,2026-2034

医疗保健 ERP 市场规模及未来展望

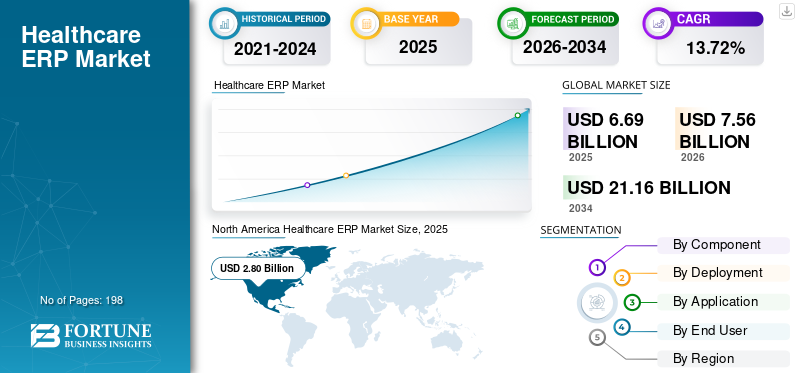

2025年,全球医疗保健ERP市场规模为66.9亿美元。预计该市场将从2026年的75.6亿美元增长到2034年的211.6亿美元,预测期内复合年增长率为13.72%。北美在医疗保健 ERP 市场占据主导地位,2025 年市场份额为 41.85%。

全球市场包括医院、医疗保健系统、专科诊所、诊断设施和其他提供商实体使用的企业软件解决方案,以在一个有凝聚力的环境中监督财务、采购、供应链、库存、人力资源和规划流程。该市场受到以下因素的影响:对基于云的 ERP 实施的需求不断增加、对成本管理和运营效率的高度重视、对劳动力和工资监督的更大必要性以及采购、库存和分析操作的持续现代化。从不同的后台解决方案过渡到连接多地点医疗保健系统的财务、管理和运营功能的统一平台,进一步促进了市场增长。

全球市场的主要参与者包括 Oracle、Infor、SAP SE 和 Microsoft。 这些公司专注于基于云的 ERP 套件、互联财务和供应链工作流程、嵌入式分析、劳动力管理和自动化功能,帮助医疗保健组织提高可视性、加强合规性、减轻人工负担并支持企业范围的决策。

下载免费样品 了解更多关于本报告的信息。

医疗保健 ERP 市场要点

- 2025年市场规模:66.9亿美元

- 2026年市场规模:75.6亿美元

- 2034 年预测市场规模:211.6 亿美元

- 复合年增长率:2026-2034 年 13.72%

- 到 2025 年,北美将占据医疗保健 ERP 市场的 41.85% 份额。

- 预计服务业务在预测期内将以 14.89% 的复合年增长率增长。

- 预计混合细分市场在预测期内的复合年增长率为 14.65%。

北美

北美市场2025年保持领先地位,市值达28亿美元。

欧洲

预计欧洲在预测期内将以 12.32% 的复合年增长率扩张。

亚太地区

预计到 2026 年,亚太地区将达到 17.3 亿美元,成为增长最快的区域市场。

我们。

预计到2026年该市场将达到27.2亿美元,约占全球销售额的36.0%。

日本

预计到 2026 年,该市场规模将达到 3.5 亿美元左右,约占全球收入的 4.7%。

阅读更多

医疗保健 ERP 市场趋势

人工智能在医疗保健 ERP 中的日益集成是一个重要的市场趋势

越来越多的合并人工智能医疗保健 ERP 是一个重要的市场趋势,因为提供商正在逐步利用人工智能来提高财务、采购、库存和劳动力流程的效率、准确性和决策。人工智能帮助医疗保健组织实现日常任务自动化、预测供应需求、最大限度地减少人为错误、识别支出差异以及加强跨多个站点的监督。这在医疗保健领域尤其重要,因为医院和医疗服务提供者组织面临着管理费用、解决劳动力短缺、防止供应中断、同时确保服务质量的压力。随着ERP平台越来越多地转向云环境并积累大量数据,供应商正在将人工智能直接集成到企业流程中,而不是将其作为独立工具提供。这增强了产品作为运营智能平台的价值,超越了单纯的记录保存,并促进了下一代解决方案的更快采用,从而支持全球医疗保健 ERP 市场的整体增长。

- 例如,2025 年 9 月,Oracle 在 Oracle 融合云应用程序中为医疗保健组织引入了人工智能驱动的功能,以加强供应链运营。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

医疗保健系统日益数字化转型正在推动市场增长

医疗保健系统内数字化转型的激增是一个关键的市场催化剂,因为医院和提供商网络面临着越来越大的压力,需要提高运营效率、减少管理工作量、管理成本和链接分散的流程。随着医疗保健组织升级其财务、采购、供应链、劳动力和分析运营,他们越来越需要集成的 ERP 系统,而不是单独的遗留工具。数字化转型增强了企业范围的可视性,加速了决策制定,并实现了跨多站点医疗保健系统的可扩展管理。当提供商面临劳动力短缺、利润挤压以及对即时运营数据的需求不断增加时,这种能力尤其重要。因此,医疗保健 ERP 的采用正在增加,因为这些平台将更广泛的数字化转型目标转化为运营效率和后台绩效的可量化增强。

- 例如,2025 年 1 月,约翰霍普金斯大学选择 Workday 作为其 Sightline 业务现代化计划的一部分。实施包括 Workday 人力资本管理、Workday 财务管理、Workday 医疗保健供应链管理和 Workday 拨款管理,旨在实现约翰霍普金斯大学医疗系统和大学的人力资源和财务流程现代化。

市场限制

实施成本高昂限制了市场增长

巨额的实施费用仍然是医疗保健 ERP 市场的一个主要限制,因为安装通常需要的不仅仅是购买软件。医院经常需要系统集成,数据迁移、工作流程重新设计、员工培训、测试、合规性验证以及遗留系统的退役,所有这些都会大大增加总体项目费用。这种复杂性在医疗保健环境中尤其明显,组织在不同部门、地点和非常敏感的数据设置中发挥作用。当初始成本过高时,较小的医院、专业提供商和财政有限的公共系统可能会推迟或缩小 ERP 项目的范围。延长的部署时间也会增加财务风险,因为组织需要在实现完整价值之前为咨询、内部项目团队和变革管理工作提供资金。因此,大量的实施费用可能会阻碍采用,特别是在欠发达或预算敏感的市场。

市场机会

对统一数据管理解决方案的需求不断增长,提供了多种增长机会

对统一数据管理解决方案不断增长的需求带来了巨大的市场机会,因为医疗保健提供商越来越多地寻求集成财务、供应链、劳动力和运营数据的单一平台,而不是依赖于脱节的遗留工具。当数据驻留在孤立的系统中时,医院会遇到报告延迟、部门之间可见性差、记录冗余以及手动核对增加的情况。集成数据管理使提供商能够形成业务运营的统一视角,增强决策能力,加强监管合规性,并跨多站点网络提供协助。随着医疗保健 ERP 提供商增强基于云的系统,将财务、人员配备、采购、库存和分析集成到一个框架中,这种机会正在增加。例如,Infor 强调其医疗保健云套件整合了临床、财务、供应链和运营数据,反映了更广泛的市场向集成数据系统的转变。

例如,2025 年 12 月,Oracle 宣布,包括 Regency Integrated Health Services 在内的医疗保健组织正在使用 Oracle 融合云应用程序,用集成的应用程序套件替换不同的业务系统。

市场挑战

医护人员对数字化转型的抵制对市场增长构成突出挑战

医疗保健人员对数字化转型的抵制构成了重大的市场挑战,因为 ERP 现代化改变了经常面临人员短缺和高工作量的财务团队、供应人员、人力资源团队和运营经理的日常工作流程。当新系统需要重新培训、流程检修以及审批、报告或日程安排变更时,员工可能会担心短期中断、生产力下降或复杂性增加。这种阻力可能会减慢部署时间、增加变更管理费用并推迟 ERP 效益的完全实现。根据美国医院协会 2025 年医疗保健劳动力扫描,快速的技术变革是影响医疗保健劳动力的重要力量,这表明数字化转变本身如何成为工作人员方面的挑战。在医疗保健环境中,成功采用依赖于 IT 团队以及管理和操作用户的广泛接受。因此,员工的不情愿和调整疲劳可能会削弱实施动力,特别是在大型多站点医疗保健系统中,从而影响市场增长。

细分分析

按组件

软件/平台细分市场因其在管理核心企业工作流程中的核心作用而占据市场主导地位

就组件而言,市场分为软件/平台和服务。

软件/平台细分市场将在 2025 年占据全球医疗保健 ERP 市场的主导份额,因为平台层构成每次部署的核心,并在财务、采购、库存、劳动力和规划职能方面占据企业支出的最大份额。医疗保健提供商通常首先投资主 ERP 系统,因为它是跨多个部门和站点的运营和管理工作流程的记录系统。该细分市场还受益于向基于云的集成套件的不断迁移,这有助于提供商用统一的环境取代分散的遗留工具。此外,软件平台支持自动化、分析、人工智能支持的工作流程和实时可见性,使它们对于长期发展更加重要数字化转型比独立服务更主动的举措。

- 例如,2025 年 12 月,Oracle 宣布 Billings Clinic-Logan Health、洛杉矶儿童医院和 Regency Integrated Health Services 等医疗机构正在实施 Oracle 融合云应用程序,以简化云中的财务、人力资源、供应链和客户体验流程。

预计服务领域在预测期内将以 14.89% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

基于云的细分市场因其提供实时数据访问的能力而占据市场主导地位

根据部署,市场分为本地、基于云和混合。

由于医疗保健提供商越来越倾向于更容易跨多个设施部署、扩展和更新的系统,推动基于云的细分市场在 2025 年占据全球市场的领先地位。基于云的 ERP 系统减少了对繁重的内部基础设施的依赖,并帮助医院更有效地标准化财务、人力资源、采购和供应链工作流程。这些系统还提供实时数据访问、更轻松的系统升级以及跨分布式提供商网络的更好可见性。这一点尤其重要,因为医疗保健组织试图用更加互联的企业平台取代分散的遗留工具,同时控制 IT 成本。此外,到 2026 年,该部门预计将持有 51.5% 的份额。

- 例如,2025 年 9 月,NYC Health + Hospitals 宣布计划升级到 Oracle 融合云应用程序,以整合整个系统的财务、供应链和人力资源流程。

预计混合动力市场在预测期内将以 14.65% 的复合年增长率增长。

按申请

财务管理板块因其核心运营重要性而主导市场

根据应用,市场分为财务管理、采购和供应商管理、库存和仓库管理、人力资本管理、规划、预测和分析等。

到 2025 年,财务管理领域将引领市场,因为财务通常是供应商希望通过采用 ERP 来优化的主要且最关键的领域。医院和医疗保健组织需要改进对预算、报告、应付账款、现金流和总体支出的管理,特别是在持续的成本压力和利润限制的情况下。财务管理工具可帮助组织最大限度地减少手动任务,提高报告准确性,并为领导者提供有关各个部门和地点绩效的更清晰的视角。由于这些功能对于日常活动和未来规划至关重要,因此提供商经常在扩展到其他 ERP 应用程序之前实施财务模块。此外,到 2026 年,该部门预计将持有 27.7% 的份额。

- 例如,2024 年 2 月,Apollo Health & Lifestyle Limited 选择了 Oracle Fusion云ERP优化财务运营,提高报告速度和准确性,协调财务和运营规划,并加强决策。

人力资本管理领域预计在预测期内将以 15.43% 的复合年增长率增长。

按最终用户

由于运营复杂性高,医院和 ASC 领域占据市场主导地位

根据最终用户,市场分为医院和 ASC、专科诊所、诊断和成像中心、长期护理机构等。

医院和 ASC 细分市场将在 2025 年占据市场主导地位,因为这些组织处理的财务、劳动力、采购和库存业务量最大。医院和门诊手术中心管理各个部门、地点、供应商和员工团队的复杂日常运营,需要比小型医疗保健提供商更强大的企业系统。他们持续面临着加强成本管理、标准化流程以及提高财务、人力资源和供应链运营透明度的压力。因此,医院和 ASC 通常成为医疗保健 ERP 系统的主要和最大购买者。 此外,到 2026 年,该部门预计将持有 57.5% 的份额。

- 例如,2026 年 3 月,维多利亚州最大的医疗服务机构 Monash Health 宣布,它正在使用 Oracle 融合云应用程序将财务和供应链运营转移到云端,从而提高效率、加强控制并支持患者护理。

诊断和成像中心领域预计在预测期内复合年增长率为 15.22%。

医疗保健 ERP 市场区域展望

按地域划分,市场分为拉丁美洲、亚太地区、欧洲、北美、中东和非洲。

北美

North America Healthcare ERP Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,2024 年价值 24.8 亿美元,并在 2025 年保持领先地位,价值 28 亿美元。由于数字和 IT 预算的持续增加,以及对运营效率、成本控制、劳动力管理和遗留企业系统现代化的高度重视,该地区正在不断扩张。此外,该地区还受益于较高的 ERP 意识、强大的云就绪性以及主要供应商和实施合作伙伴的存在。

美国医疗保健 ERP 市场

美国市场在北美地区处于领先地位,预计到2026年将达到约27.2亿美元,约占全球销售额的36.0%。

欧洲

预测期内,欧洲的复合年增长率预计为 12.32%。该地区正在经历一场重大的数字健康在强有力的政策支持、公共部门现代化以及电子医疗服务日益普及的推动下,医疗保健系统不断转型。增强互操作性、加强财务和劳动力管理以及实现各国互不相干的行政系统现代化的需求进一步支持了增长。

英国医疗保健 ERP 市场

预计到 2026 年,英国市场将达到约 3.6 亿美元,约占全球收入的 4.8%。

德国医疗保健 ERP 市场

预计到2026年,德国市场规模将达到约4.2亿美元,相当于全球销售额的5.6%左右。

亚太地区

预计到2026年,亚太市场估值将达到17.3亿美元,预计将成为增长最快的地区。基因组学的大规模扩张、生物技术投资的增加以及人工智能和精准医疗的不断采用推动了增长。

日本医疗保健 ERP 市场

预计到 2026 年,日本市场规模将达到 3.5 亿美元左右,约占全球收入的 4.7%。

中国医疗保健ERP市场

预计到2026年,中国市场规模将达到5亿美元左右,约占全球销售额的6.7%。

印度医疗保健 ERP 市场

预计到 2026 年,印度市场规模将达到约 2.4 亿美元,约占全球收入的 3.1%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在预测期内的增长速度将放缓。这些地区的增长得益于对数字基础设施的投资增加、医疗保健提供商运营的持续现代化以及对更高效的卫生系统不断增长的需求。预计到2026年,拉丁美洲市场规模将达到3.7亿美元左右。

在中东和非洲地区,海湾合作委员会市场预计到2026年将达到约1.1亿美元,约占全球收入的1.4%。

竞争格局

主要行业参与者

领先企业专注于技术进步以巩固其市场地位

全球市场呈现适度集中的结构,大型企业软件供应商占据强有力的竞争地位。 Oracle、Infor、Workday, Inc.、SAP SE 和 Microsoft 是市场上的一些知名参与者,并得到了涵盖财务、采购、供应链、劳动力和规划职能的广泛产品组合的支持。这些公司受益于与大型医院和卫生系统建立的关系、强大的云功能以及提供集成平台而不是分散的后台工具的能力。

- 例如,2025 年 5 月,科威特医院宣布与 SAP 合作,加强医疗保健领域的创新,包括使用 SAP SuccessFactors 来提高人力资源和数字化劳动力能力。

其他重要的市场参与者包括 Acumatica, Inc.、Epicor Software Corporation、Unit4 和 Aptean。预计这些公司将专注于产品改进、工作流程自动化和技术进步,以在整个预测期内加强其市场地位。

主要医疗保健 ERP 公司名单简介

- 甲骨文(我们。)

- 信息公司(我们。)

- SAP系统公司(德国)

- 微软(美国)

- Sage 集团有限公司(英国)

- 阿库马蒂卡公司(我们。)

- Epicor 软件公司(美国)

- 第四单元(荷兰)

- 阿普汀(美国)

- Workday, Inc.(美国)

主要行业发展

- 2026 年 3 月:Workday 宣布 Fairview Health Services 选择 Workday 的全套人力资源、财务和供应链解决方案来取代老化的业务系统并创建更现代化的运营平台。

- 2026 年 1 月:Oracle 宣布沙特阿拉伯的 Alrajhi Medicine 正在实施 Oracle 融合云应用程序以及 Oracle Health 工具,以实现医疗保健运营现代化。

- 2025 年 11 月:Workday 宣布美国第三大非营利医疗系统 Advocate Health 正在 Workday 的人工智能平台上统一人力资源、财务和供应链。

- 2025 年 4 月:Sage 宣布与 Wipfli 合作推出新的医疗保健软件创新,扩展了 Sage Intacct 的医疗保健功能。

- 2024 年 10 月:Oracle 在 Oracle Fusion Cloud 库存管理中引入了用于补货的 RFID,以帮助医疗保健客户自动执行库存捕获、跟踪位置并触发补货。

报告范围

全球医疗保健 ERP 市场分析包括对市场规模的全面评估以及对报告中强调的每个细分市场的预测。它提供了对整个预测期内预计推动市场发展的市场动态和趋势的见解。它提供了对基本因素的了解,包括技术进步、产品创新、监管环境和新产品的推出。此外,它还详细介绍了市场内行业的合作伙伴关系、并购以及关键发展。全球市场预测报告还提供了深入的竞争格局,包括市场份额信息和主要活跃参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 13.72% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、部署、应用程序、最终用户和区域 |

| 按组件 |

|

| 按部署 |

|

| 按申请 |

|

| 由最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 66.9 亿美元,预计到 2034 年将达到 211.6 亿美元。

2025年,市场价值为28亿美元。

预计该市场在预测期内的复合年增长率为13.72%。

从组成部分来看,软件/平台领域预计将引领市场。

医疗保健系统数字化转型的不断加强,以及对集成数据管理解决方案的需求不断增长,主要推动了市场的扩张。

Oracle、Infor、SAP SE 和 Microsoft 是全球市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 198

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道