医疗保健包装市场规模、份额和行业分析,按材料(塑料、纸张和纸板、玻璃、金属等)、按产品类型(刚性包装和柔性和半刚性包装)、按包装类型(初级包装、二级包装和三级包装)、按应用(药品、医疗器械等)以及区域预测,2026-2034年

主要市场见解

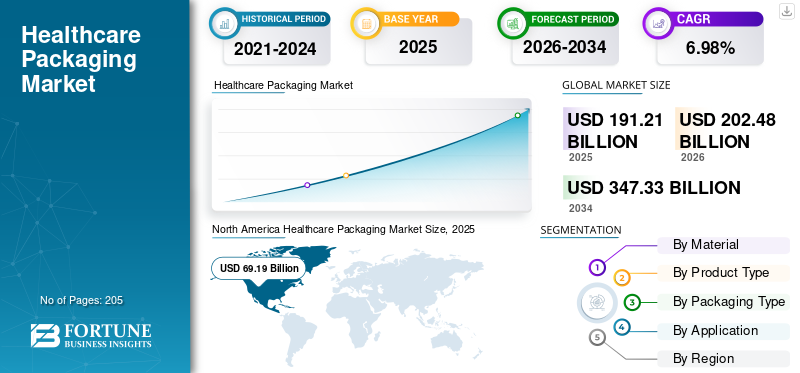

2025年,全球医疗保健包装市场规模为1912.1亿美元,预计将从2026年的2024.8亿美元增长到2034年的3473.3亿美元,预测期内复合年增长率为6.98%。北美在医疗保健包装市场占据主导地位,2025年市场份额为36.19%。

全球医疗保健包装市场是一个充满活力且快速发展的行业,涵盖各种旨在安全有效地保护和交付医疗保健产品的产品。它是制药业不可或缺的一部分,医疗器械和医疗保健用品行业,确保从制造商到最终用户的产品的完整性、有效性和安全性。该市场包括初级、二级和三级包装解决方案,每种解决方案在供应链中都发挥着至关重要的作用。随着患者越来越了解并参与他们的医疗保健决策,对有助于市场增长的个性化医疗保健包装解决方案的需求不断增长。

COVID-19 大流行对全球各个行业产生了重大影响,包括医疗保健包装市场。疫情导致口罩、手套、呼吸机和其他个人防护装备(PPE)等医疗用品的需求激增。这反过来又增加了对医疗保健包装材料的需求。 COVID-19疫苗的开发和全球分销需要专门的包装解决方案,例如小瓶、注射器和冷链包装,以确保疫苗的安全性和有效性。

下载免费样品 了解更多关于本报告的信息。

医疗保健包装市场趋势

个性化药物包装解决方案正在成为主要趋势

个性化包装在慢性病的管理中也发挥着关键作用。定制药物包根据规定的时间表组织每日剂量,提高患者的依从性并简化复杂的治疗计划。这些包装解决方案可包括颜色编码、易于打开的设计和详细说明等功能,以增强用户体验和合规性。

此外,数字印刷技术的进步使得个性化包装的按需生产成为可能。这使得标签和品牌塑造具有更大的灵活性,并包含患者特定信息,例如姓名、剂量说明和唯一标识符。这种定制增强了患者体验并加强了患者与其医疗保健提供者之间的联系。

预计这些因素将在未来几年促进市场的增长。

下载免费样品 了解更多关于本报告的信息。

医疗保健包装市场增长因素

使用智能包装系统包装医疗保健产品以推动市场增长

技术进步正在彻底改变医疗保健包装市场。创新如智能包装结合了传感器、RFID 标签和 QR 码,正在增强包装的功能。智能包装可以监控药物的状况,跟踪其使用情况,并向患者和医疗保健提供者提供实时数据。例如,智能泡罩包装可以提醒患者何时该服药,从而提高依从性和健康结果。这些技术进步提高了患者参与度和合规性,简化了供应链,减少了浪费,并提高了医疗保健系统的整体效率。

人口老龄化和慢性病的增加正在推动该市场的增长

全球人口正在迅速老龄化,老年人口数量显着增加。伴随着人口结构的变化,糖尿病、心血管疾病和呼吸系统疾病等慢性疾病也随之增加。人口老龄化往往需要长期用药,这导致对满足老年人需求的医疗保健包装解决方案的需求更高。这些解决方案包括易于打开的包装、剂量说明和药物整理器,以确保正确的依从性。

慢性病管理还需要开发专门的包装,以长期保持药物的稳定性和功效。随着慢性病患病率的持续增长,对可靠且用户友好的医疗保健包装的需求预计将上升,从而推动市场增长。事实证明,这些因素是医疗保健包装市场增长的重要市场驱动力。

制约因素

假冒和安全问题以及经济波动阻碍了市场的增长

医疗保健产品的假冒是一个重大问题,给患者安全和品牌诚信带来风险。包装需要纳入安全功能来应对这种威胁。实施先进的防伪措施,例如防篡改密封、全息图和 RFID 标签,会增加包装成本。确保安全功能符合不同地区的监管要求可能具有挑战性且成本高昂。开发和实施需要大量的研究和开发投资可持续包装满足监管标准和功能要求的解决方案。纸张、塑料和金属等原材料价格的波动会严重影响包装制造商的生产成本。

医疗保健包装市场细分分析

通过材料分析

塑料的阻隔性能和化学惰性有助于该领域的增长

根据材料,市场分为塑料、纸和纸板、玻璃、金属等。

按材料划分,塑料细分市场是该市场的主导部分,到 2026 年将占市场份额的 36.97%。塑料可以轻松模制成各种形状和尺寸,使其成为各种包装需求的理想选择,从小瓶和泡罩包装到大型容器和无菌屏障系统。它用于注射器、静脉输液袋、药瓶、泡罩包装和医疗器械包装等。

纸和纸板是该市场的第二大部分。这种包装因其环保效益而备受青睐。它可生物降解、可回收,并且源自可再生资源,使其成为具有生态意识的消费者和公司的可持续选择。

按产品类型分析

刚性包装产品的易用性和材料效率使其在市场领域占据主导地位

根据产品类型,市场分为硬质包装和软质及半硬质包装。

硬质包装产品在该领域处于领先地位,到2026年将占据58.33%的市场份额。硬质包装具有出色的强度和稳定性,非常适合保护精致的医疗保健产品。它提供强大的保护,防止运输和储存过程中的物理损坏。刚性包装可以设计具有防篡改功能,这对于确保医疗保健产品的完整性和安全性至关重要。这对于许多地区的监管合规性尤其重要。

柔性和半刚性包装是该市场的第二个主导部分。软包装与硬质包装相比,使用更少的材料,使其成为一种经济高效的解决方案。由于重量减轻,运输成本也降低。

按包装类型分析

初级包装产品的便利性和剂量准确性使其成为市场的主导部分

根据包装类型,市场分为初级包装、二级包装和三级包装。

初级包装是全球市场的主导部分,到2026年将占67.46%的市场份额。初级包装可以保护产品免受污染、潮湿、光线和其他可能损害其功效和安全性的环境因素的影响。初级包装通常包括有助于轻松、准确地分配产品的功能。初级包装的进步,例如带有嵌入式传感器的智能包装,增强了功能性和患者的依从性。

二次包装是该市场的第二个主导部分。二次包装在储存和运输过程中提供额外的保护,降低损坏风险。二次包装有助于医疗保健产品的高效处理和分销。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

医药行业产品和应用的多样性使其在市场上占据主导地位

根据应用,市场分为药品、医疗器械等。

制药是全球包装行业的主要应用领域。药品受到严格监管,以确保患者安全和药物疗效。包装在保护药品免受污染、篡改和伪造方面发挥着至关重要的作用。由于人口老龄化、慢性病患病率上升以及新兴市场获得医疗保健的机会增加等因素,全球制药行业正在不断扩张。这种增长带动了对药品包装解决方案。

医疗器械包装是该市场的第二个主导领域。它对于保持医疗器械的无菌性和功能性至关重要。包装解决方案必须保护设备免受物理损坏、污染和环境因素的影响。这对于手术器械、植入物和诊断套件等无菌设备尤其重要。

区域见解

对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

North America Healthcare Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年北美市场价值为 691.9 亿美元,占全球收入的 36.19%,预计到 2026 年将达到 733.4 亿美元。该地区,特别是美国和加拿大,拥有稳固的医疗保健包装市场份额,其特点是对先进包装解决方案的高需求。预计到 2026 年,美国市场将达到 643 亿美元。

欧洲

2025年,欧洲占据全球市场的26.28%,估值达到502.5亿美元,预计到2026年将增长至529.5亿美元。欧洲是市场第二主导地区。该地区是一个成熟且竞争激烈的市场,受到严格的监管标准、技术进步以及消费者对便利性和可持续性的偏好的推动。到2026年,英国市场预计将达到61.3亿美元,而德国市场预计到2026年将达到118.5亿美元。

亚太地区

2025年亚太地区市场规模达到431.8亿美元,占市场总收入的22.59%,预计2026年将达到462.7亿美元。亚太地区也是继欧洲之后的主导地区之一,预计未来几年将实现大幅增长。在医疗保健支出和工业化增加的推动下,该地区拥有增长最快的市场。日本市场预计到2026年将达到82.3亿美元,中国市场预计到2026年将达到163.6亿美元,印度市场预计到2026年将达到114.3亿美元。

拉美

拉丁美洲在全球市场中保持着强劲的地位,2025年将达到196亿美元,占10.25%的份额,预计2026年将达到205.5亿美元。拉丁美洲是一个新兴市场,在医疗保健可及性和经济发展的推动下,对医疗保健包装的需求不断增长。

中东和非洲

2025 年,中东和非洲市场规模为 89.8 亿美元,占全球需求的 4.70%,预计到 2026 年将增长至 93.6 亿美元。中东和非洲 (MEA) 地区正在发展,由于医疗保健系统的改善,医疗保健包装具有巨大的增长潜力。

主要行业参与者

市场主要参与者见证了重大增长机会

全球医疗保健包装市场高度分散且竞争激烈。就市场份额而言,少数主要市场参与者通过在包装行业提供创新包装来主导市场。市场上的这些主要参与者不断致力于扩大跨地区的客户群和创新。

该市场的主要参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、3M Company、Westrock、AptarGroup, Inc.、Berry Global, Inc.、Graphic Packaging International, LLC、Huhtamäki Oyj、CCL Industries Inc.、West Pharmaceutical Services、SGD Pharma、Ardagh Group S.A.、Oliver Healthcare Packaging、International Paper 等。该行业的许多其他主要参与者都专注于提供先进的包装解决方案。

顶级医疗保健包装公司名单:

- Amcor Plc(瑞士)

- 格雷斯海默股份公司(德国)

- 肖特股份公司(德国)

- 3M公司(美国)

- 韦斯特罗克(美国)

- AptarGroup, Inc.(美国)

- 贝瑞全球公司(美国)

- Graphic Packaging International, LLC(美国)

- 胡赫塔迈基公司(芬兰)

- CCL工业公司(加拿大)

- 西药服务(我们。)

- SGD 制药(法国)

- Ardagh Group S.A.(卢森堡)

- 奥利弗医疗保健包装(美国)

- 国际纸业(美国)

主要行业发展:

- 2023 年 8 月 –Gerresheimer 投资约 1 亿欧元建设新建筑和生产线,用于墨西哥克雷塔罗工厂的扩建。该建筑预计将于 2024 年中期竣工,预计于 2025 年第二季度开始生产。

- 2023 年 5 月 –Schott Pharma 推出了由先进聚合物制成的预充式注射器,可输送深冷药物。这些药物在干冰上储存和运输,因此注射器采用先进的医药级聚合物设计,以保护药物免受污染。

- 2023 年 2 月 –Nexus Pharmaceuticals 推出了无菌小瓶产品线,包括 20mL 透明小瓶、10mL 透明小瓶和 2mL 琥珀色小瓶。这些小瓶设计用于医疗保健诊所、兽医办公室和研究实验室。

- 2023 年 2 月 –Berry Global Healthcare 推出了全面的捆绑解决方案,帮助客户充分利用糖浆和液体药物的制药和草药市场对防儿童开启 (CRC) 和防篡改 (TE) 包装日益增长的需求。

- 2023 年 1 月 –Aptar Pharma 推出了首款无金属、高度可回收的鼻喷雾泵 APF Futurity™。鼻喷雾泵是多剂量的,设计用于输送鼻盐水和其他类似的非处方 (OTC) 制剂。鼻喷雾剂经过精心设计,可回收利用。新产品具有高度可回收性,并获得 A.A 级认证。 Cyclos-HTP 针对欧洲回收流的认证。

报告范围

市场研究报告提供了详细的市场分析。它重点关注领先公司、竞争格局、产品/服务类型、波特五力分析以及产品领先的最终用途行业等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,还包括近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材质

|

|

按产品类型

|

|

|

按包装类型

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 1912.1 亿美元。

预计全球市场在预测期内将以 6.93% 的复合年增长率 (CAGR) 增长。

2025年北美市场规模为691.9亿美元。

从材料来看,由于塑料的阻隔性能和化学惰性,塑料领域在全球市场份额中占据主导地位。

预计到2034年,全球市场规模将达到3473.3亿美元。

关键的市场驱动力是使用智能包装系统来包装医疗保健产品。

市场上的顶级参与者包括 Amcor Plc、Gerresheimer AG、SCHOTT AG、3M Company、Westrock、AptarGroup, Inc. 等。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道