肝炎治疗市场规模、份额和行业分析,按适应症(乙型肝炎{核苷类似物、核苷酸类似物、干扰素等}、丙型肝炎{NS5A抑制剂、NS5B聚合酶抑制剂、蛋白酶抑制剂(NS3/4A)等}、丁型肝炎{进入抑制剂、异戊烯化抑制剂等)干扰素}等)、按年龄组(成人和儿童)、按给药途径(口服和肠外)、按分销渠道(医院药房、零售药房和药店、在线药房及其他)以及区域预测,2025-2032 年

主要市场见解

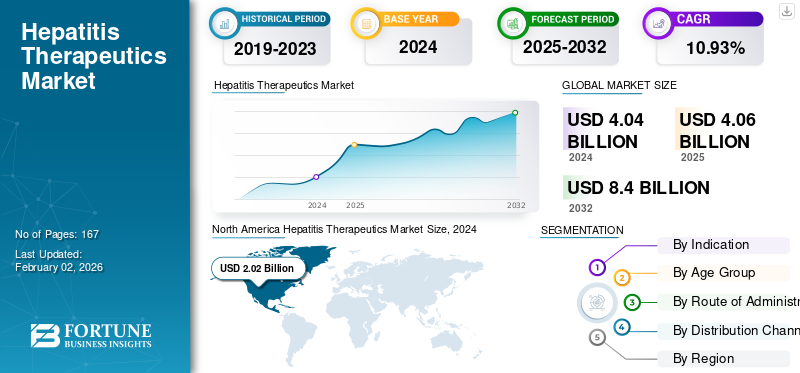

2024年,全球肝炎治疗市场规模为40.4亿美元。预计该市场将从2025年的40.6亿美元增长到2032年的84.0亿美元,预测期内复合年增长率为10.93%。到 2024 年,北美将占据全球市场的 50.% 份额。

在肝炎适应症患病率上升和诊断能力不断提高的推动下,全球市场正在稳步大幅增长。肝炎是影响全球大量人口的最持久的传染病之一。人们对肝炎的认识不断提高以及政府安排的筛查计划预计将在未来几年带来市场增长。此外,创新治疗解决方案的引入和主要参与者不断增加的投资预计也将促进市场增长。

- 例如,2025年9月,AusperBio Therapeutics, Inc.与Ausper Biopharma Co., Ltd.合作推进靶向寡核苷酸疗法,实现慢性乙型肝炎(CHB)的功能性治愈,投资6300万美元的B2轮融资。

此外,市场上的许多主要行业参与者,例如百时美施贵宝公司、葛兰素史克公司和吉利德科学公司,都致力于开发各种创新候选药物,以支持对肝炎有效治疗不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

疾病负担的增加正在加速市场增长

全球肝炎感染患病率不断上升是推动肝炎治疗市场增长的主要因素。慢性乙型肝炎和丙型肝炎病例的激增加剧了对有效抗病毒治疗的需求。随着越来越多的人被诊断出来,对治疗方案的需求显着增长。患病率的上升扩大了患者群体并增加了对肝炎治疗药物的需求。因此,主要公司对缓解这一未满足的临床需求进行研发的需求正在增加。这些因素的共同努力正在加速肝炎治疗方法的采用。

- 例如,2024年,世界肝炎联盟报告称,全球有2.54亿人患有乙型肝炎,而5000万人患有丙型肝炎。

市场限制

与肝炎治疗相关的不良反应限制了市场增长

与肝炎治疗相关的不良反应对市场增长构成重大限制。许多用于治疗肝炎的免疫调节药物都存在不良副作用的风险,例如易感患者的疲劳、贫血、抑郁、胃肠道不适、头痛或肝脏并发症。这些会对患者的依从性产生不利影响。这些因素限制了收入潜力和长期市场扩张。

- 例如,2025年6月,NIH发表了一项题为“治疗丁型肝炎病毒感染的进展:新型研究药物的更新”的研究,报告了一些不良反应,包括骨髓抑制、精神失代偿、皮肤反应、全身症状和其他自身免疫现象。这些都会限制市场的增长。

市场机会

将重点转向肝炎治疗的精准医学以提供市场增长机会

肝炎治疗的重点转向精准医疗预计将创造重大的市场增长机会。精准医学正在极大地提高治疗效果和安全性。定制的抗病毒组合和剂量可减轻现有治疗相关不良反应的风险。此外,基因组测序和生物标志物识别的进步进一步支持个性化的发展抗病毒药物。基于这些因素,众多骨干企业都将重点放在精准医疗管线的开发上。

- 例如,2025年3月,Precision BioSciences, Inc.收到了美国FDA针对PBGENE-HBV的研究新药(IND)申请,这是一种治疗慢性乙型肝炎的体内基因编辑疗法。

市场挑战

关于肝炎治疗的耻辱阻碍了治疗的采用和对市场增长构成严峻挑战

关于肝炎治疗的耻辱继续阻碍治疗的采用,并对市场增长提出了严峻的挑战。肝炎经常因药物使用和性传播而受到污名化。这种对传染的恐惧导致了社会歧视,这阻碍了个人寻求检测或治疗,即使有负担得起的护理。这种犹豫降低了国家筛查和疫苗接种活动的有效性以及医疗保健举措的影响范围。

- 例如,2024 年 2 月,NIH 发表了一篇题为“慢性乙型肝炎患者耻辱的经历和影响:亚洲、欧洲和美国的定性研究”的文章。该研究报告了慢性乙型肝炎对情绪、生活方式和社会的影响,包括偏见、边缘化以及消极的人际关系和工作经历。这些因素对市场构成了重大挑战。

肝炎治疗市场趋势

增加政府支持是市场观察到的一个突出趋势

加大政府支持已成为全球市场的突出趋势。全球各国政府正在战略合作,通过大规模筛查、疫苗接种和治疗计划来消除病毒性肝炎。这些举措旨在将肝炎护理纳入国家卫生系统。此外,政府为促进获取、资助活动和提高认识而制定的报销框架正在加强肝炎药物和诊断的供应链,支持市场增长。

- 例如,2023 年 1 月,乔治亚州国家疾病控制和公共卫生中心 (NCDC) 与世界卫生组织合作消除病毒性肝炎。此次合作旨在制定和监测国家肝炎消除计划,改进病毒性肝炎检测策略,并加强该地区的诊断实验室能力。这些发展支持了市场的增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按指示

乙型肝炎患病率上升推动细分市场增长

根据适应症,市场分为乙型肝炎、丙型肝炎、丁型肝炎等。

预计乙型肝炎细分市场将占据最大的肝炎治疗市场份额。较高的细分市场份额主要归因于全球慢性乙型肝炎感染的高患病率。与其他形式的肝炎不同,乙型肝炎需要长期抗病毒治疗,以抑制病毒复制并防止肝损伤。多种治疗选择的出现扩大了治疗的采用。此外,政府和组织不断努力加强乙型肝炎治疗计划,以进一步巩固该细分市场的市场地位。

- 例如,2025 年 7 月,乙型肝炎基金会通过尤金华盛顿 PCORI 参与奖计划获得了资金,该计划是以患者为中心的结果研究所 (PCORI) 的一项倡议。该资金旨在扩大患者的投入并将其整合到开发中乙型肝炎治疗和临床研究。预计此类发展将推动该细分市场的增长。

预计丁型肝炎细分市场在预测期内将以 14.63% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄段

成人患者池的高负担促进了细分市场的增长

根据年龄组,市场分为成人和儿科。

2024 年,成人市场主导全球市场。该细分市场的主导地位是由于成人中慢性乙型肝炎和丙型肝炎感染的患病率较高。成人肝炎患病率较高主要与生活方式因素、职业接触以及通过不安全的医疗实践进行的历史传播有关。此外,肝炎治疗药物的临床试验和药物批准主要针对成年人群,确保更广泛的可及性和优化的给药方案。这些因素加强了成人肝炎治疗的分段增长。

- 例如,2025 年 8 月,Aligos Therapeutics, Inc. 开始在 2 期 B-SUPREME 研究中对其研究化合物 ALG-000184 在慢性乙型肝炎病毒 (HBV) 感染患者中进行给药。该研究在大约 200 名患有慢性 HBV 感染的成年受试者中评估了 ALG-000184 单药治疗与富马酸替诺福韦二吡呋酯的安全性和有效性。

儿科领域预计在预测期内复合年增长率为 13.67%。

按给药途径

由于易于管理,口服细分市场将引领市场

根据给药途径,市场分为口服和肠胃外。

预计口腔细分市场在预测期内将占据主导市场份额。给药的简便性以及与口服药物相关的更好的患者依从性,导致了该细分市场的主导地位。此外,人们越来越倾向于口服组合药物和每日一次的治疗方案,这提高了患者的依从性和治疗效果。强调这些优势,主要参与者正在积极参与向市场推出新产品。

- 例如,2025 年 10 月,Aldeyra Therapeutics, Inc. 宣布接受 ADX-629 治疗的患者肝功能显着改善。它是一种口服 RASP 调节剂,用于治疗免疫介导的疾病。

预计注射剂市场在预测期内将以 15.70% 的复合年增长率增长。

按分销渠道

医院药房与其他主要参与者的战略合作使其保持领先地位

根据分销渠道,市场分为医院药房、药店和零售药房、网上药房及其他。

医院药房主导了全球市场。这种高市场份额是由于肝炎患者对医院治疗的依赖,特别是在晚期肝病的诊断、监测和管理过程中。这些医院充当初级医疗保健中心,确保可靠地获得药物。这些医院药房在降低肝炎风险和提高认识方面发挥着至关重要的作用,并带来了更高的市场份额。 此外,该部门预计到 2025 年将持有 52.8% 的份额。

- 例如,2025年7月,《药物输送与治疗杂志》发表了一篇题为“社区药房肝炎筛查作为降低感染率的措施”的文章,报道了社区药房肝炎筛查作为降低感染率的措施。此类战略合作

此外,在线药店在研究期间预计将以 12.69% 的复合年增长率增长。

肝炎治疗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Hepatitis Therapeutics Market Size, 2024 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在2023年占据主导地位,价值19.8亿美元,在2024年也保持领先地位,价值20.2亿美元。由于该地区肝炎的诊断率和肝脏疾病的患病率不断上升,预计北美市场将会增长。这些因素,再加上强大的医疗保健和对研发的大量投资,其次是 临床试验,正在促进市场增长。 2025年,美国市场预计将达到18.1亿美元。此外,美国强大的医疗基础设施和有利的报销举措支持了市场增长。

- 例如,2025 年 9 月,AusperBio Therapeutics, Inc. 完成了两项 II 期临床试验的患者入组,评估其主要候选药物 AHB-137 在慢性乙型肝炎 (CHB) 患者中的作用。

欧洲

预计欧洲未来几年的增长率将达到 4.77%,在所有地区中排名第二,到 2025 年估值将达到 6.8 亿美元。预计该地区将开展广泛的政府筛查活动以遏制肝炎,并增加国家报销计划以改善获得重症治疗的机会。在这些因素的支持下,预计 2025 年英国、德国和法国等国家的估值将达到 1.6 亿美元、1 亿美元和 1 亿美元。

亚太地区

预计2025年亚太地区将达到9.6亿美元,稳坐第三大市场地位。在该地区,印度和中国预计到 2025 年将分别达到 1.4 亿美元和 2.6 亿美元。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2025 年达到 1.8 亿美元。世卫组织支持的国家肝炎控制计划以及诊断能力的提高预计将提高这些地区获得治疗的机会并推动进一步增长。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 0.9 亿美元。

竞争格局

主要行业参与者

重点关注扩大主要参与者的临床试验以推动市场进步

全球肝炎治疗市场拥有半整合的市场结构,由葛兰素史克公司、默克公司和辉瑞公司等知名企业组成。这些公司的重要市场份额归因于众多的战略活动,包括运营实体之间的合作,通过各种正在进行的临床试验推进研究活动。

- 例如,2025 年 4 月,Atea Pharmaceuticals, Inc. 进入了一项 3 期试验,评估 bemnifosbuvir 和 ruzasvir 治疗成人慢性丙型肝炎病毒 (HCV) 的方案。这项 C-BEYOND 是一项在美国和加拿大进行的开放标签试验,比较了贝尼福布韦和鲁扎斯韦的联合治疗方案与索非布韦和维帕他韦的联合治疗方案。

全球市场上的其他知名参与者包括吉利德科学公司 (Gilead Sciences, Inc.)、霍夫曼拉罗氏有限公司 (Hoffmann-La Roche Ltd.) 和 Zydus Group。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要肝炎治疗公司名单

- 百时美施贵宝公司(我们。)

- Zydus 集团(美国)

- 葛兰素史克公司(英国。)

- 艾伯维公司(我们。)

- 吉利德科学公司(我们。)

- 默克公司(我们。)

- F Hoffmann-La Roche Ltd(瑞士)

- Atea Pharmaceuticals, Inc.(美国)

- 梯瓦制药工业有限公司(以色列)

主要行业发展

- 2025 年 6 月:AstriVax Therapeutics NV 启动了 AVX70371 的临床开发,用于治疗慢性乙型肝炎病毒(HBV)感染。

- 2025 年 3 月:– Brii Biosciences Limited 在第 34 届亚太肝脏研究协会年会 (APASL 2025) 上展示了其正在进行的 2 期 ENSURE 研究中第 1-3 组的治疗结束 (EOT) 数据和第 4 组第 24 周的治疗数据。

- 2025 年 3 月:Vir Biotechnology, Inc. 完成了 ECLIPSE 1 的注册,这是一项 3 期试验,旨在评估托贝巴特 (tobevibart) 和 elebsiran 联合用药治疗慢性丁型肝炎 (CHD) 患者的安全性和有效性。

- 2024 年 2 月:GSK plc 的 Bepirovirsen 获得了美国 FDA 的快速通道指定,bepirovirsen 是一种用于治疗慢性乙型肝炎 (CHB) 的在研反义寡核苷酸 (ASO)。

- 2020 年 9 月:拜耳公司收购了英国生物技术公司 KaNDy Therapeutics Ltd.,以扩大其在女性医疗保健领域的药物开发渠道。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2019-2032 |

| 基准年 | 2024年 |

| 预计年份 | 2025年 |

| 预测期 | 2025-2032 |

| 历史时期 | 2019-2023 |

| 增长率 | 2025-2032 年复合年增长率为 10.93% |

| 单元 | 价值(十亿美元) |

| 分割 | 按适应症、年龄组、给药途径、分销渠道和地区 |

| 按指示 |

|

| 按年龄段 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2024 年全球市场价值为 40.4 亿美元,预计到 2032 年将达到 84 亿美元。

2024年,市场价值为20.2亿美元。

预计 2025 年至 2032 年预测期内,市场复合年增长率为 10.93%。

有迹象表明,乙型肝炎细分市场预计将引领市场。

肝炎患病率的增加和政府提高认识的计划正在推动市场扩张。

百时美施贵宝公司、辉瑞公司、默克公司和百健公司是全球市场的主要参与者。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 167